Расчет по страховым взносам (РСВ) - это единый отчет, который объединяет в себе информацию по всем страховым взносам, за исключением данных по профзаболеваниям и несчастным случаям. Отчеты по соцвзносам теперь также принимают налоговики, поэтому ФНС утвердила единую форму документа. Мы расскажем о том, что собой представляет расчет страховых взносов за 2018 год; образец заполнения вы также найдете в статье. Во всех деталях рассмотрим заполнение расчета по страховым взносам: инструкция будет максимально подробной.

Официальное название нового отчета, утвержденного Приказом ФНС от 10.10.2016 № ММВ-7-11/ , — «Расчет по страховым взносам». Но поскольку он включает в себя всю информацию по существующим страховым взносам, кроме платежей по профзаболеваниям и несчастным случаям на производстве, бухгалтеры уже придумали для него новое название — Единый расчет, или просто РСВ. Фактически эта форма заменила собой упраздненный РСВ-1 и большинство разделов формы 4-ФСС, которую страхователи, как и прежде, должны сдавать в Фонд социального страхования, но только «на травматизм».

Сроки сдачи расчета по страховым взносам

Единый расчет по страховым взносам 2019 (пример заполнения покажем далее), в соответствии с нормами пункта 7 статьи 431 Налогового кодекса РФ , должны сдавать все работодатели: как юридические лица, так и индивидуальные предприниматели, имеющие наемных работников и осуществляющие выплаты в их пользу. Срок сдачи этого ежеквартального отчета определен до 30-го числа месяца, следующего за отчетным периодом. За 2018 год дата, после которой последуют санкции за несвоевременную сдачу формы, приходится на 30.01.2019. Сроки направления отчета в налоговые органы за все отчетные периоды 2019 года приведены в таблице:

Организации, где среднесписочная численность сотрудников за отчетный период составила более 25 человек, в силу требований пункта 10 статьи 431 НК РФ , должны предоставлять в органы ФНС единый расчет по страховым платежам (пример заполнения РСВ за 2018 год приведен ниже) в электронном виде. Другим работодателям разрешено отчитываться в бумажном варианте — придется заполнить, распечатать и отправить бланк «Расчет по страховым взносам за 2018 год» — форма документа в этом случае будет бумажная. Способы доставки РСВ в налоговый орган ничем не отличаются от других форм и деклараций: его можно принести лично, отправить по почте заказным письмом или передать через представителя.

Отчетность обособленных подразделений

Если у страхователя существуют обособленные подразделения, которые самостоятельно выплачивают зарплату сотрудникам, то, в силу пункта 7 статьи 431 НК РФ, каждое такое подразделение обязано сдавать свой отчет в налоговый орган по месту своего нахождения. В этом случае не играет роли наличие или отсутствие у обособленного подразделения своего отдельного баланса и расчетного счета. Более того, организация обязана заблаговременно известить налоговую службу о полномочиях своих обособленных подразделений по начислению и выплате вознаграждений работникам в течение месяца, как это предусмотрено статьей 23 НК РФ . Такая обязанность у всех плательщиков страховых платежей возникла с 01.01.2018, и заявить о себе должны также головные организации, подав заявление, форма которого утверждена Приказом ФНС России от 10.01.2017 № ММВ-7-14/ Им также важно знать правила заполнения РСВ за 2018: инструкция по заполнению опубликована ниже.

Единый расчет по страховым взносам 2019: бланк

Итак, посмотрим, как произвести единый расчет по страховым взносам: форма насчитывает 25 листов (вместе с приложениями) и состоит из:

- титульного листа;

- раздела 1 «Сводные данные об обязательствах плательщика страховых взносов»;

- раздела 2 «Сводные данные об обязательствах плательщиков страховых взносов — глав крестьянских (фермерских) хозяйств»;

- раздела 3 «Персонифицированные сведения о застрахованных лицах».

Какой из разделов необходимо заполнить и в каком объеме, зависит от статуса страхователя и вида деятельности, которую он осуществляет. В таблице приведены категории работодателей и подразделы расчета, которые они должны заполнять.

|

Что нужно заполнить в РСВ |

|

|

Все страхователи (юрлица и ИП, кроме глав крестьянских хозяйств) |

|

|

Кроме того, должны заполнить: |

Дополнительно к вышеперечисленному: |

|

Страхователи, которые имеют право на пониженные или дополнительные тарифы социальных платежей |

|

|

Страхователи, у которых в отчетном периоде были расходы, связанные с выплатой физлицам обеспечения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством |

|

Пример заполнения

Указания и инструкция к заполнению отчетной формы РСВ за 2018 год приведены в приложении № 2 к приказу, которым она была утверждена. Страницы должны быть пронумерованы сквозным способом. При заполнении документа на компьютере для его дальнейшей распечатки необходимо применять исключительно шрифт Courier New с размером 16-18.

Округлять стоимостные показатели в отчете не нужно, можно указывать рубли и копейки. Если показатель в поле отсутствует, нужно поставить прочерки, при отсутствии стоимостного показателя проставляются нули. Категорически запрещены любые исправления, скрепление листов степлером и двусторонняя печать документа. Далее покажем образец заполнения расчета по страховым взносам за 2018 год, расскажем, как производить расчет страховых взносов в 2019 году — пример подготовлен с учетом последних требований законодательства.

Инструкция по заполнению расчета по страховым взносам в 2019 году

Бланк достаточно объемный, поэтому рассмотрим порядок заполнения расчета по страховым взносам 2019 по частям. Для примера мы возьмем организацию, которая начала вести деятельность в IV квартале 2017 года. В ней трудоустроено два человека, включая директора. Один специалист оказывает юридические услуги по договору гражданско-правового характера. Поэтому выплаты в его пользу не включаются в базу обложения на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством.

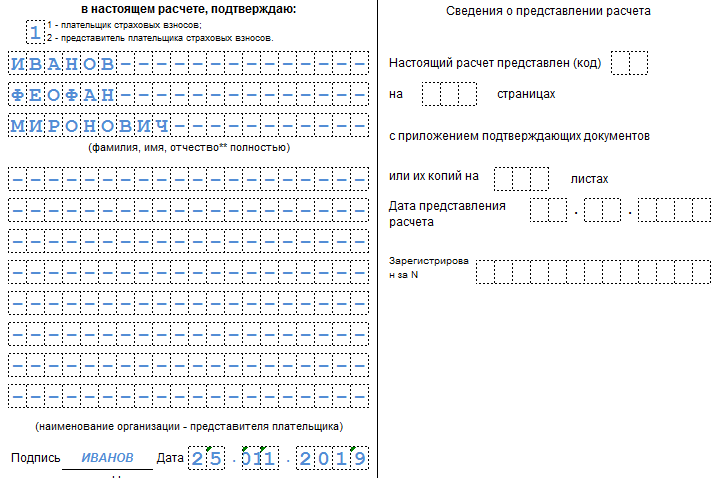

1. Титульный лист. Здесь необходимо указать ИНН, КПП и полное наименование организации-страхователя или Ф.И.О. ИП. Особое внимание уделяем коду отчетного периода. В годовой отчетности за 2018 год указываем код «34». Тут же следует написать отчетный год, а также код налогового органа, куда направлен отчет.

Кроме того, необходимо отметить, кто именно направляет документ: сам плательщик или его представитель. Плательщику соответствует код «1», а представителю — «2». В конце листа необходимо поставить дату, а уполномоченное лицо должно заверить внесенные сведения своей подписью.

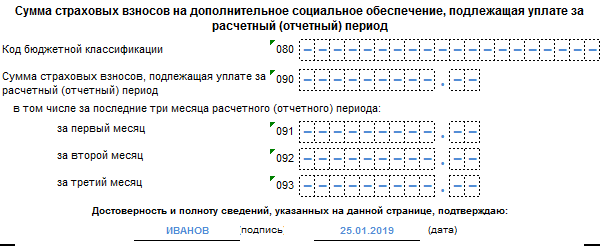

2. Раздел 1 содержит сводные данные по обязательствам плательщика, поэтому в нем нужно обязательно указать корректный код КБК по каждому виду платежей. Начисленные суммы приводятся помесячно, отдельно — по пенсионному.

А также по социальному и медицинскому страхованию.

Если в отчетном периоде было дополнительное страхование, то это тоже нужно указать отдельно. Весь раздел 1 не помещается на одной странице, поэтому продолжить заполнение необходимо на следующей. При этом внизу каждой страницы необходимо ставить подпись и дату заполнения.

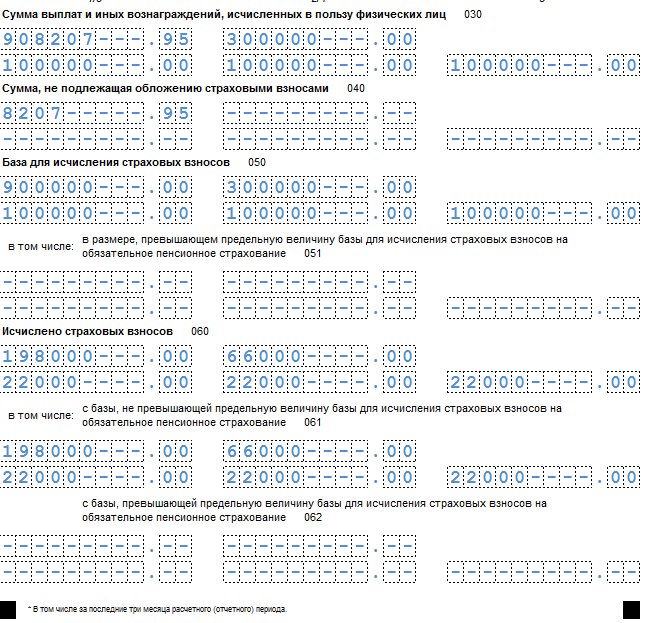

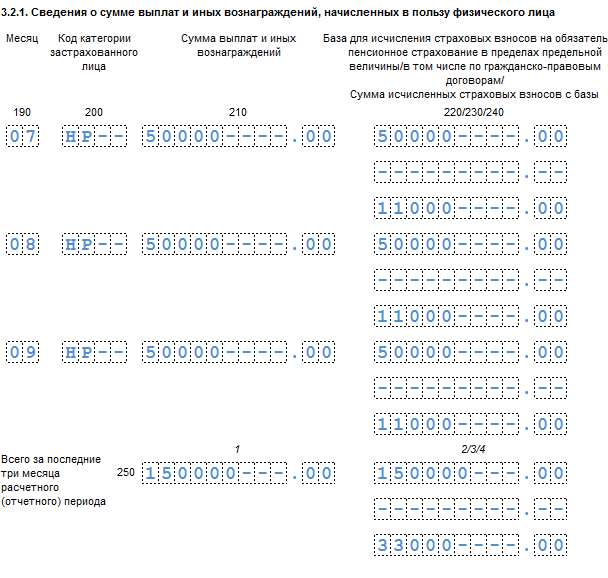

3. Приложение 1 к разделу 1 «Расчет сумм страховых взносов на обязательное пенсионное и медицинское страхование». Здесь следует указать отдельно исчисленные страховые платежи по пенсионному и медицинскому страхованию, а также количество застрахованных лиц в каждом месяце.

Аналогично заполняется подраздел 1.2 «Расчет сумм взносов на обязательное медицинское страхование».

4. Приложение 2 к разделу 1 «Расчет сумм страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством», в котором соответственно приводятся данные об исчисленных за отчетный период суммах. Очень важно не забыть указать, как происходит оплата пособий по временной нетрудоспособности: зачетом или напрямую. Опять нужно указать количество застрахованных лиц и сумму выплаченных вознаграждений.

9 Ничего не меняем

На следующей странице нужно указать суммы исчисленных платежей, а также суммы, израсходованные на выплату страхового обеспечения. Отдельно нужно отметить сумму, возмещенную ФСС.

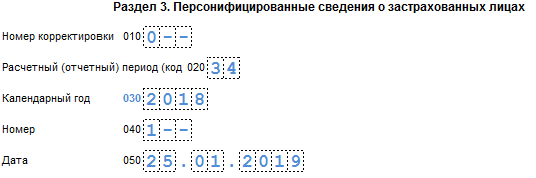

5. Раздел 3. «Персонифицированные сведения о застрахованных лицах» — здесь необходимо заполнить данные каждого работника либо лица, в пользу которого было выплачено в отчетном периоде вознаграждение. На каждое лицо заполняется свой отдельный лист. В нем нужно указать код отчетного периода, дату заполнения, ИНН, а также порядковый номер по разделу.

После этого необходимо указать Ф.И.О., ИНН, СНИЛС, пол и дату рождения каждого лица.

Также обязательны сведения о документе, удостоверяющем личность, и признак застрахованности по каждому из видов страхования.

Итак, мы заполнили бланк расчета по страховым взносам за 2018 год.

Ошибки и штрафы за РСВ в 2019 году

Поскольку отчетным периодом по страховым взносам является квартал, а расчетным — год, то за несвоевременно сданные сведения по страховым перечислениям налоговики будут наказывать в зависимости от того, какой расчет был сдан не вовремя. Если за квартал, полугодие или 9 месяцев, то, в силу статьи 126 НК РФ , размер штрафа будет составлять всего 200 рублей за саму отчетную форму, а не за число лиц, которые в нее входят. Налоговым законодательством такой «подушевой» вид штрафа пока не предусмотрен.

Если не был вовремя сдан расчет за год, то придется заплатить 5 % от суммы страховых платежей, которые были указаны в документе за каждый полный или неполный месяц опоздания. Максимальная сумма санкций в этом случае, как определено статьей 119 НК РФ , не может составлять более 30 % от суммы взносов, подлежащих уплате, но и не может быть меньше 1000 рублей. Это значит, что при отсутствии обязательств в расчете все равно будет назначен штраф в 1000.

Кроме того, статьей 76 НК РФ налоговой службе дано право блокировать операции по расчетному счету налогоплательщиков, которые не сдают отчеты. Налоговики считают, что теперь это правило будет распространяться также на плательщиков соцвзносов. Однако Минфин пока утверждает обратное и разрешает блокировать счета только за непредоставление деклараций.

Особенности уточненного расчета

Ошибки в форме традиционно приведут к необходимости сдавать уточненный расчет. Регулирует этот момент , в которой сказано, что повторно заполнять придется только те разделы документа, в которых были допущены ошибки или неточности. Листы, заполненные без оплошностей, дублировать нет необходимости. Особое внимание следует обратить на раздел 3. Так как он подается по каждому застрахованному лицу в отдельности, то и сдавать уточнения следует только по тем лицам, в данные которых были внесены изменения.

В некоторых случаях ошибки, допущенные страхователем, могут привести к тому, что расчет будет признан непредоставленным совсем. В частности, это произойдет, если в едином расчете по страховым взносам за расчетный (отчетный) период совокупная сумма страховых взносов не будет совпадать с суммой по каждому застрахованному лицу. При выявлении такого расхождения территориальный орган ФНС должен уведомить страхователя о том, что его отчет не был принят, не позднее дня, следующего за днем направления документа в налоговую. С этого момента страхователь получает 5 рабочих дней для исправления своего расчета. Если он уложится в этот срок, то датой формы будет считаться первоначальная дата ее предоставления.

Единый расчет по взносам в бухгалтерских программах

РСВ включена во все программы и сервисы ведения бухгалтерского и налогового учета:

1. ИНН и КПП.

Указываются соответствующие коды. Поле, предусмотренное для заполнения кода ИНН, содержит 12 знакомест, поэтому юрлицам нужно проставить прочерки в последних двух знакоместах.

ИП не заполняют поле КПП. Организации указывают КПП по месту постановки на учет самого юрлица или его подразделения.

2. Номер корректировки.

Если бланк за отчетный период сдается в первый раз – заполняется код: «0-». Уточненный отчет подается при изменении данных, поданных в инспекцию ранее. В такой ситуации указывается порядковый номер уточненного расчета: «1-», «2-» и т. д.

3. Расчетный период. Заполняется код расчетного периода:

| Код | Код при ликвидации (реорганизации) юрлица | Код при снятии с учета ИП (главы КФХ) | Отчетный период |

| 21 | 51 | 83 | 1 квартал |

| 31 | 52 | 84 | полугодие |

| 33 | 53 | 85 | 9 месяцев |

| 34 | 90 | 86 | год |

4. Календарный год. Заполняется год, на протяжении которого или за который представляются сведения.

5. Код налогового органа.

Заносится четырехзначный код ИФНС, в которую подается расчет. Первые две цифры данного кода – это номер региона, две последние цифры – номер инспекции. Узнать код можно на сайте налоговой по этой ссылке .

6. Код по месту учета. Указывается код по месту нахождения страхователя:

| Код | Наименование |

| По месту жительства: | |

| 112 | физлица, не являющиеся ИП |

| 120 | ИП |

| 121 | адвоката |

| 122 | нотариуса |

| 124 | главы КФХ |

| По месту постановки на учет: | |

| 214 | российской организации |

| 217 | правопреемника российской организации |

| 222 | ОП российской организации |

| 238 | юрлица – (главы) КФХ |

| 335 | ОП иностранной организации в РФ |

| 350 | международной организации в РФ |

7. Наименование юрлица или его ОП (Ф.И.О. ИП; физлица, не являющегося ИП)

Заполняется полное наименование юрлица, полное Ф.И.О. индивидуального предпринимателя (лица, не признаваемого предпринимателем).

8. Код ОКВЭД 2. Нужно указать код вида экономической деятельности страхователя из нового справочника кодов ОКВЭД 2.

9. Форма (код) реорганизации (ликвидации) и ИНН/КПП реорганизованного юрлица.

Заполняются только при ликвидации (реорганизации) фирмы. В таких случаях указывается код, соответствующий возникшей ситуации, из Приложения №2 к Порядку:

| Код | Наименование |

| 1 | Преобразование |

| 2 | Слияние |

| 3 | Разделение |

| 4 | Выделение |

| 5 | Присоединение |

| 6 | Разделение с одновременным присоединением |

| 7 | Выделение с одновременным присоединением |

| 0 | Ликвидация |

Введена ли новая форма расчета по страховым взносам за 4 квартал 2018 года? Когда и какие изменения внесены в форму последний раз? Кто и когда должен сдавать РСВ? С отчетности за какой период необходимо использовать новую форму? Где можно скачать бесплатно форму в удобном для заполнения формате? Ответ на эти вопросы, ссылки для скачивания и пример заполнения РСВ за 4 квартал 2018 года — в этом материале.

Расчет по страховым взносам за 4 квартал 2018 года: форма

Сразу же обращаем внимание на то, что новая форма расчета по страховым взносам за 3 кв. 2018 года не введена в действие. Поэтому необходимо использовать бланк, который применялся при сдаче расчета за предыдущий период.

ФНС России планирует откорректировать бланк и разместила его на Едином портале для размещения проектов нормативно-правовых актов. Однако этот проект ещё не принят.

Текущее состояние проекта приказа отражено на Едином портале для размещения проектов нормативно-правовых актов.

Поэтому сдавать расчет надо по форме, которая утверждена приказом ФНС России от 10.10.2016 № ММВ-7-11/551@ (это последняяя редакция, которая действует в 2018 году).

Скачать бесплатно форму расчета по страховым взносам за 1 кв. 2019 года в Excel и инструкцию по её заполнению можно по ссылкам в конце этой статьи .

Расчет сдается нарастающим итогом с начала года, поэтому правильнее его называть расчетом за 9 месяцев, а не за третий квартал.

При заполнении формы обращаем внимание на то, что в ней необходимо указывать КБК, установленные на 2019 год.

Ниже подробно рассмотрен расчет и порядок его заполнения с использованием примера.

Порядок и способы сдачи расчета страховых взносов

Пункт 7 статьи 431 Налогового Кодекса обязывает предоставлять отчетность по страховым взносам после окончания отчетного периода. Отчетным периодом признается квартал, полугодие, девять месяцев и год. Обязанность возлагается на тех юридических лиц и индивидуальных предпринимателей, которые в отчетном периоде осуществили выплаты доходов физическим лицам.

Если юридические лица или предприниматели не выплачивали доходов или иных вознаграждений физическим лицам, то сдавать единый расчет им все равно придется. В этом случае РСВ будет содержать нулевые показатели.

Исключением являются главы фермерских хозяйств, которые должны сдавать отчет по истечении каждого года (п. 3 ст. 432 НК РФ) и до завершения года, если они прекращают фермерскую деятельность (п. 4 ст. 432 НК РФ).

Как и в прежние времена, если средняя численность работников превышает 25 человек, то отчет предоставляется только посредством телекоммуникационных средств связи. В остальных случаях допускается сдача на бумажных носителях.

Акцентируем внимание ещё на том, что срок подачи расчета является единым и не зависит от того, сдается он в электронном виде или на «бумаге».

Налоговики считают, что расчет не является сданным, если сумма пенсионных взносов по каждому работнику не совпадает с итоговой величиной пенсионных взносов. Если страхователь получил уведомление из налоговой о не предоставлении отчета, то у него есть пять дней на устранение выявленных ошибок. Иначе — штраф.

Как заполнить расчет страховых взносов

В состав единого расчета входят титульный лист и три раздела. Первый раздел включает в себя 10 приложений, а второй — только одно. В обязательный набор документов, которые должны предоставить все страхователи входят:

- Титульный лист,

- Раздел 1 — сводные данные,

- Подраздел 1.1 приложения № 1 раздела 1 – пенсионные взносы,

- Подраздел 1.2 приложения № 1 раздела 1 – взносы в ОМС,

- Приложение № 2 раздела 1 – взносы по соцстраху на случай временной нетрудоспособности и в связи с материнством,

- Раздел 3 – персонифицированные сведения о застрахованных лицах.

Раздел 2 и другие подразделы и приложения представляются в случае наличия исходных данных для их заполнения.

Инструкция по заполнению РСВ

Подробная инструкция по заполнению расчета по страховым взносам в 2019 году представлена в формате pdf.

Расчет по страховым взносам за 1 квартал 2019 года: пример заполнения

Расчет страховых взносов за 1 кварт. 2018 года приведем с использованием следующего примера.

Исходные данные:

Общество с ограниченной ответственностью «Омега» , которое применяет упрощенную систему налогообложения и использует основной тариф страховых взносов.

Общество имеет одного работника Иванова Ивана Ивановича, который является его директором.

За 9 месяцев выплаты Иванову И.И составили 360 тыс. руб. и с этих выплат сотруднику начислено страховых взносов:

- ПФР — 79 200 руб.

- Обязательное медицинское страхование — 18 360 руб.

- Социальное страхование — 10 440 руб.

Организация начислила страховые взносы с выплат Иванову И.И.

Выплаты, которые облагаются взносами, составили:

- в октябре — 60 000 руб.

- в ноябре — 60 000руб

- в декабре — 60 000 руб.

С выплат Иванову И.И. начислены страховые взносы:

- Пенсионный фонд

- октябрь — 60 000 руб. х 22% = 13200 рублей 00 коп.;

- ноябрь — 60 000 руб. х 22% = 13200 рублей 00 коп.;

- декабрь — 60 000 руб. х 22% = 13200 рублей 00 коп.;

- Обязательное медицинское страхование:

- октябрь — 60 000 руб. х 5.1% = 3060 руб. 00 коп.

- ноябрь — 60 000 руб. х 5.1% = 3060 руб. 00 коп.

- декабрь — 60 000 руб. х 5.1% = 3060 руб. 00 коп.

- Социальное страхование

- октябрь — 60 тыс. руб. х 2.9% = 1740 руб. 00 коп.

- ноябрь — 60 тыс. руб. х 2.9% = 1740 руб. 00 коп.

- декабрь — 60 тыс. руб. х 2.9% = 1740 руб. 00 коп.

За четвертый квартал общая сумма выплат в ООО «Омега» составила 180000 рублей.

Общая сумма взносов ООО «Омега» за Ⅳ квартал: ПФР – 39600 руб. 00 коп., ОМС – 9180 руб. 00 коп., соцстрах – 5220 руб. 00 коп.

При заполнении расчета в приведенном примере воспользуемся наиболее удобной последовательностью заполнения форм:

- В первую очередь надлежит заполнить сведения третьего раздела, который заполняется на всех застрахованных лиц и включает сведения за последние три месяца В данном случае это сведения за октябрь, ноябрь и декабрь 2018 года. Кроме того, в примере заполняются сведения только на одного работника, но если количество застрахованных лиц отличается от одного, то и количество листов, содержащих сведения в Расчете, должно соответствовать численности застрахованных работников.

- Во вторую очередь заполним подраздел 1.1 приложения 1 раздела 1 по пенсионным взносам: рассчитаем и включим данные персонифицированного учета из раздела 3.

- В третью очередь подлежит заполнению подраздел 1.2 приложения 1 раздела 1 по взносам на Обязательное медицинское страхование. .

- В четвертую очередь заполняем соцстрах. Показатели рассчитываются в приложении 2 раздела 1. В том случае, если в расчетном периоде были расходы по больничным листам или выплаты пособий, то их необходимо отразить это в приложении 3 к разделу 1. Т.е.надлежит заполнить строку 070 приложения 2 раздела 1. Поскольку Иванов И.И. в отчетном периоде не болел, поэтому заполнять приложение 3 нет необходимости.

- В пятую очередь надлежит заполнить раздел 1. В нем указывается сумма страховых взносов, подлежащая уплате в бюджет.

По каждому виду страховых взносов в первом разделе расчета нужно указывать свои , утвержденные на 2018 год. Классификация КБК позволяет налоговикам правильно отразить финансовые поступления на лицевом счете компании или индивидуального предпринимателя.

КБК указываются в строках 020, 040, 060, 080 и 100. Уточнить новые кбк по страховым взносам на 2018 год можно . - В самую последнюю очередь проведем нумерацию всех заполненных листов документа, укажем их число на титульном листе. После чего, подпишем каждый раздел у Иванова И.И. и поставим дату.

РСВ: образец заполнения

Если расчет заполняется на компьютере, то при распечатке на принтере допускается отсутствие обрамления знакомест и прочерков для незаполненных (пустых) знакомест.

Код, указывающий за какой период представляется расчет по страховым взносам, отражается на титульном листе, а также в поле 020 раздела 3 расчета в соответствии с Приложением № 3 к Порядку, утв. Приказом ФНС от 10.10.2016 № ММВ-7-11/551@:

При заполнении поля «Номер корректировки» в первичном расчете за расчетный (отчетный) период проставляется «0—«, в уточненном расчете за соответствующий расчетный (отчетный) период — указывается номер корректировки (например, «1—«, «2-» и так далее).

Код плательщика взносов по месту нахождения приведен в таблице:

Полный перечень кодов места представления в налоговый орган указан в Приложения № 4 к Порядку заполнения расчета (утв. приказом ФНС РФ № ММВ-7-11/551)

Код вида экономической деятельности заполняется из ОКВЭД2. Если у организации (или ИП) несколько видов деятельности, то указывается код основного вида деятельности по ОКВЭД2.

При заполнении строки «Номер контактного телефона» между цифрой «8» и кодом города, а также между кодом города и номером телефона необходимо оставить пробелы (п. 3.14 Инструкции по заполнению расчета).

При заполнении расчета вручную надо следовать указанию п.2.20 Инструкции по заполнению: «В случае отсутствия какого-либо показателя, количественные и суммовые показатели заполняются значением «0» («ноль»), в остальных случаях во всех знакоместах соответствующего поля проставляется прочерк .

Все страницы расчета нумеруются сквозным образом, начиная с титульного листа. В поле «Расчет составлен на ___ страницах» указывается общее количество страниц расчета. При заполнении поля «с приложением подтверждающих документов или их копий на ____ листах» отражается количество листов подтверждающих документов и (или) их копий, в том числе количество листов документа, подтверждающего полномочия представителя плательщика (в случае представления указанного расчета представителем плательщика).

Раздел 1. Свободные данные об обязательствах плательщика страховых взносов.

В стоке 010 указывается код ОКТМО того муниципального образования, где уплачиваются страховые взносы.

В строке 030 отражается сумма исчисленных взносов за 9 месяцев. Она равна сумме строк 031, 032, 033 плюс сумме исчисленных взносов за предыдущий отчетный период(в данном случае — за полгода).

В строке 050 отражается сумма исчисленных взносов за 9 месяцев на обязательное медицинское страхование. Она равна сумме строк 051, 052, 053 плюс сумме исчисленных взносов за предыдущий отчетный период.

Поскольку пенсионные взносы по дополнительному тарифу и взносы на дополнительное социальное обеспечение в рассматриваемом примере не предусмотрены, соответствующиестроки оставляем пустыми.

При заполнении «Приложения 1. Расчет сумм страховых взносов на обязательное пенсионное и медицинское страхование к разделу 1» код тарифа плательщика берем из таблицы (Приложение N 5 к приказу ФНС России от 10.10.2016 N ММВ-7-11/551@):

Рассчитываем и заполняем суммы взносов на обязательное пенсионное и медицинское страхование.

Приложение 2. Расчет сумм страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством к разделу 1.

Раздел 3. Персонифицированные сведения о застрахованных лицах.

В стр. 020 указываем код периода.

В стр. 040 указываеv порядковый номер сведений.

В стр. 050 указывается дата представления сведений в налоговый орган.

В строке 150 указываются реквизиты документа, удостоверяющего личность физического лица (серия и номер документа). Знак «N» не проставляется, серия и номер документа отделяются знаком » » («пробел»).

В строке 200 указывается код категории застрахованного лица, в нашем случае это «НР». Этот код устанавливается для лиц, на которых распространяется обязательное пенсионное страхование, включая лиц, занятых на рабочем месте с особыми (тяжелыми и вредными) условиями труда, за которых уплачиваются страховые взносы. В иных случаях код застрахованного лица выбирается из Приложение N 8 к Порядку заполнения расчета по страховым взносам, утвержденному приказом ФНС России от 10.10.2016 N ММВ-7-11/551@

В статье приведен пример заполнения расчета по страховым взносам для организации, которая применяет общую систему налогообложения.

Срок сдачи расчета по страховым взносам в ФНС

Срок сдачи расчета по страховым взносам в ФНС за 1 квартал 2019 года определен не позднее 30 апреля 2019 года.

Новая форма "Расчет по страховым взносам" официально утверждена документом Приказ ФНС России от 10.10.2016 N ММВ-7-11/551@.

Подробнее о применении формы "Расчет по страховым взносам":

- Расчет по страховым взносам: сдаем без ошибок

Которые непосредственно касаются страховых взносов. В начале напомним, что расчет по страховым взносам сдается не позднее... /3209@. Наиболее распространенные ошибки в расчете по страховым взносам Организация неверно указывает персональные данные... после представления организацией расчета по страховым взносам в налоговый орган, уточненный расчет не подается. Такие... «Персонифицированные сведения о застрахованных лицах» расчета по страховым взносам, сказано в Письме ФНС РФ...

- Что учесть при подаче расчета по страховым взносам за 9 месяцев 2017 года?

Рамках данного материала. Порядок представления расчета по страховым взносам Напомним основные правила представления обозначенного... не предусмотрено каких-либо особенностей по представлению расчетов по страховым взносам (см. Письмо Минфина России...). Поэтому такие организации сдают расчеты по страховым взносам в инспекцию по месту своего нахождения. А... подать «нулевой» расчет. Непредставление нулевого расчета по страховым взносам обернется для плательщика взносов штрафом (согласно п...

- Расчет по страховым взносам: вопросы и ответы

Плательщики страховых взносов отчитались по новому расчету по страховым взносам (далее – расчет). Соответственно, появились вопросы по заполнению... плательщики страховых взносов отчитались по новому расчету по страховым взносам (далее – расчет). Соответственно, появились вопросы по заполнению... соответствии с форматом представления расчета по страховым взносам в электронном виде, также... контрольные соотношения показателей формы расчета по страховым взносам направлены для работы территориальным...

- Обновленный расчет по страховым взносам на травматизм

Территориальному органу страховщика по месту их регистрации расчет по страховым взносам (по форме 4-ФСС... территориальному органу страховщика по месту их регистрации расчет по страховым взносам (по форме 4-ФСС... ниже. Состав отчетной формы Расчет по страховым взносам на травматизм за девять месяцев... основные нюансы заполнения обязательных таблиц расчета по страховым взносам на травматизм. Номер таблицы... пилотному проекту, в подаваемом расчете по страховым взносам данная таблица не заполняется и...

- Работа над ошибками в Расчете по страховым взносам

Бухгалтеры, стала невозможность сдать «Расчет по страховым взносам» из-за ошибок в базе... Для срока подачи уточняющей информации по Расчету по страховым взносам действует общий порядок представления сведений... 5% от всей суммы задолженности по Расчету по страховым взносам. Штраф начисляется за каждый... . Так, если ошибка в Расчете по страховым взносам не стала причиной изменения расчетных... налоговую обязательно. Такие уточненные сведения по Расчету по страховым взносам должны включать в себя заполненные...

- Отсутствие ИНН у работника - не повод для отказа в принятии Расчета по страховым взносам

В новом Расчете по страховым взносам, введенном налоговиками приказом ФНС России... у страхователя вопросы. В новом Расчете по страховым взносам, введенном налоговиками приказом ФНС России... пенсионных взносов в разбивке по застрахованным лицам, указанным в Расчете. Так, значение по строке... году? При формировании Раздел 3 Расчета по страховым взносам нужно обратить внимание на данные... нюансы: При заполнении раздела 3 расчета по страховым взносам: суммовые значения следует указывать без...

- Знакомимся с новой формой: расчет по страховым взносам

Всеми плательщиками страховых взносов? Как представляется уточненный расчет по страховым взносам? Каковы особенности заполнения расчета по страховым взносам, форма которого... ? Какие разделы расчета заполняются всеми плательщиками страховых взносов? Как представляется уточненный расчет по страховым взносам? Приказом ФНС... форма расчета по страховым взносам, порядок ее заполнения (далее – Порядок), а также формат представления расчета по страховым взносам...

- Новая форма расчета по страховым взносам: описание, сроки представления и порядок заполнения

Утверждены новая форма расчета по страховым взносам, порядок заполнения данного расчета (далее – Порядок) ... . Знакомьтесь: новая форма расчета по страховым взносам. Названный приказ вступит в... сроки представления отчетности. Новый расчет по страховым взносам представляет собой синтез сразу... связи с материнством. Страницы расчета по страховым взносам Обязательные для представления Представляемые... 2017) плательщики страховых взносов должны будут представлять расчет по страховым взносам не позднее 30 ...

- Срок сдачи отчета по страховым взносам за 2018 год

Представить. Срок сдачи отчета по страховым взносам в соцстрах зависит от способа... представить. Срок сдачи отчета по страховым взносам в соцстрах зависит от способа... НК РФ расчет по страховым взносам представляется в ИФНС по месту нахождения компании (по месту... имеющие работников, обязаны сдавать нулевой расчет по страховым взносам (письмо ФНС России от... ст. 431 НК РФ расчет по страховым взносам сдается ежеквартально не позднее 30 ... 2018 года необходимо сдать: расчет по страховым взносам в ИФНС в срок...

- Нужно ли отражать в отчетности по страховым взносам выплаты, которые производятся работникам в связи с направлением их в командировку?

Строках и графах расчета по страховым взносам. Обоснование позиции: ... страховых взносов - организации представляют в налоговый орган, в частности, по месту нахождения организации расчет по страховым взносам... (далее - Расчет) не... утвержден Порядок заполнения расчета по страховым взносам (далее - Расчет, Порядок). Пунктом... Расчет по страховым взносам с 1 января 2017 года; - Энциклопедия решений. Отчетность по страховым взносам...

- Осенние победоносные решения по страховым взносам

Спорах с Фондами по поводу начисления страховых взносов в распространенных ситуациях. Страховые взносы на «отказные... представить в налоговые органы уточненный расчет по страховым взносам, включив не принятую сумму в... только «голую» сумму взносов по причине того, что уплаченные страховые взносы не являются взысканными... что требование об уплате недоимки по страховым взносам, пеней и штрафов выставлено с... отсутствует информация: о размере недоимки по страховым взносам, на которую начисляется пеня; период...

- Отчитываемся по страховым взносам за год

Введена и новая форма отчетности – Расчет по страховым взносам, утвержденная приказом ФНС от 10 ... и новая форма отчетности – Расчет по страховым взносам, утвержденная приказом ФНС от 10 ... год. Вопросы о Расчете по страховым взносам В новом Расчете бухгалтерам нужно указывать сведения... инспекция предупредила, что в Расчете по страховым взносам не должно быть отрицательных значений... формы расчета по страховым взносам, порядка его заполнения, а также формата представления расчета по страховым взносам в...

- Отчет по страховым взносам и иностранные работники

К разделу 1 регламентированного отчета «Расчет по страховым взносам» – это приложение заполняется организациями, которые... к разделу 1 регламентированного отчета «Расчет по страховым взносам» – это приложение заполняется организациями, которые... и налогов, а также заполнение расчета по страховым взносам по иностранным гражданам в «1С:Зарплата... отчетности расчета по страховым взносам Переходим в раздел « Отчетность, справки» – « Отчетность ». Создаем новый отчет « Расчет по страховым взносам...

- Особенности заполнения заявки на кассовый расход по страховым взносам

Что для оплаты денежных обязательств по страховым взносам казенные учреждения, являющиеся получателями средств... платежа возможно проведение совместной сверки расчетов по страховым взносам. На основании поданного учреждением заявления... 2017 году за зачетом переплаты по страховым взносам: на ОПС, ВНиМ, ОМС нужно... учреждения возможно проведение совместной сверки расчетов по страховым взносам. По итогам такой сверки оформляется акт...

- Работа по договору ГПХ и пониженные тарифы страховых взносов

Отношении таких лиц должен заполняться расчет по страховым взносам? Может ли организация, применяющая УСНО... заполняться расчет по страховым взносам? Выплаты по договору ГПХ как объект обложения страховыми взносами. Объект обложения страховыми взносами для... применение общеустановленных тарифов. Особенности заполнения расчета по страховым взносам. Форма расчета по страховым взносам, а также порядок его... прочего следует учитывать при заполнении расчета по страховым взносам.

Плательщики страховых взносов в 2018 г. будут сдавать расчет касательно суммы их начислений по обновленной форме. Коррекцией бланка занимаются специалисты налоговой. Будут внесены изменения в отдельные приложения, некоторые составные расчета упростятся. Обо всем об этом описано ниже.

Какие изменения произойдут в новой форме ЕРСВ

Проектом приказа предусмотрено внесение таких коррективов в форму:

- На листе, содержащем данные о физлице, не являющимся ИП, исчезнут поля, в которых раньше следовало указывать его место проживания в РФ.

- В отдельные подразделы и приложения будет внесен уточненный порядок того, как проводить месячную разбивку показателей.

- Изменениям подвержено второе приложение, в котором размещается расчет сумм СВ. В нем предусматриваются поля для внесения кода тарифа плательщика (поле 001), количества работников, на выплаты которым взносы начислены (поле 015). А вот поля от 051 до 054 включительно исключены.

- Приложение, в котором следовало предоставлять данные о том, как применяется пониженный тариф, действующий до 2018 г., удалено.

Важно! Проект нового образца ЕРСВ находился на публичном обсуждении.

Какие данные объединяет ЕРСВ

Форма ЕРСВ появилась в 2017 г. Ее наличие объясняется просто – с этого года контроль над начислением и уплатой СВ возложен на ФНС. Осталось единственное исключение. Оно относится к СВ по травматизму, которые оставили за ФСС.

Расчеты РСВ-1…3, 4-ФСС заменил ЕРСВ на новом бланке. Его главное отличие – форма составлена по принципу налоговой декларации. Это означает, что в ней содержатся исключительно сведения, которые относятся только к суммам начислений за отчетный отрезок времени. В форме отсутствуют показатели:

- размер уплаченных СВ;

- остатки задолженности – входящие и исходящие.

Важно! Хотя надзорная функция по СВ перешла к налоговикам, автоматической ликвидации отчетности перед внебюджетными фондами не произошло. Относится это к форме СЗВ-Стаж.

ЕРСВ в ПФР – персонифицированные данные работников

Один из разделов ЕРСВ (третий) должен быть заполнен персональными данными о застрахованных лицах. Корректная информация вносится в рамках договоров:

- трудовых;

- гражданско-правовых.

Персонифицированные данные – это:

- ИНН и СНИЛС;

- дата рождения и ФИО;

- гражданство и пол;

- серия и номер документа, который удостоверяет личность, и его код.

Также указывается наличие у работника обязательной страховки – медицинской, пенсионной, социальной.

В форме ЕРСВ нет больше необходимости фиксировать такие данные:

- период работы;

- размер страхового стажа;

- условия труда.

Нулевая отчетность по СВ

Необходимость подачи ЕРСВ не обсуждается. Предоставление такого расчета – обязанность каждого страхователя, если только он выплачивает физлицам средства в виде доходов. Никто из предпринимателей не освобождается от своевременного представления отчетности в ИФНС.

Именно поэтому ЕРСВ подается и тогда, когда деятельность предприятия и начисление заработка сотрудникам отсутствуют в периоде, охватываемом отчетом. Документ оформляется согласно правилам отчетности нулевой. Они таковы:

Зачем ИФНС такой документ? Он проинформирует налоговиков о том, что страхователь:

- правомерно не начислил СВ, поскольку не проводил выплат физлицам;

- не относится к тем, кто вовремя не подает отчет, хотя начисляет и выплаты, и СВ.

Важно! Если страхователь не представит нулевой отчет, ему быстро начислят штраф в 1 тыс. руб.

Образец заполнения ЕРСВ в ИФНС

Для заполнения ЕРСВ понадобятся данные о доходах сотрудников.

Пример.

ИП Резнов И. П. на ОСН занимается выпечкой хлебобулочных изделий. В штате имеется 3 сотрудника. Данные о заработке – в таблице:

Расчет СВ ⇓

| ФИО | Сумма СВ | ||

| ПФР 22,0% | ФСС 2,9% | ФОМС 5,1% | |

| Соклова Алина Михайловна | (35 000·3·0,22) | (35 000·3·0,029) | (35 000·3·0,051) |

| Симонова Алла Вячеславовна | (48 000·3·0,22) | (48 000·3·0,029) | (48 000·3·0,051) |

| Василенко Ольга Георгиевна | (52 000·3·0,22) | (52 000·3·0,029) | (52 000·3·0,051) |

| ВСЕГО | 89 100 | 11 745 | 20 655 |

Прочие сотрудники отсутствуют. В ЕРСВ заполнено 10 листов (образец прилагается).

В бухучете используются такие записи:

| Дт | Кт | Сумма, руб. | Описание |

| 44 | 70 | 135 000,00 | Зарплата начислена |

| 20 | 69 | 40 500,00 | СВ начислены работнику основного производства |

| 44 | 69.2 | 29 700,00 | Начислены СВ по обязательному пенсионному страхованию (ОПС) |

| 44 | 69.3 | 6 885,00 | Начисление взносов по медстрахованию |

| 44 | 69.11 | 3 915,00 | СВ от несчастных случаев и травм на производстве начислены |

| 69.2 | 51 | 29 700,00 | СВ на ОПС перечислены |

| 69.3 | 51 | 6 885,00 | СВ на медстрахование направлены |

На практике осуществляются и такие записи в бухучете:

| Дт | Кт | Описание |

| 44 | 69.1 | Взносы по временной нетрудоспособности начислены |

| 44 | 70 | Пособие за счет работодателя начислено (3 дн. болезни) |

| 69.1 | 70 | Пособие по временной нетрудоспособности начислено за счет ФСС |

| 51 | 69 | Возврат излишне уплаченных средств |

| 51 | 69.1 | Учтено возмещение, полученное от ФСС |

| 44 | 69 | СВ начислены сотруднику, который обеспечивает процесс реализации продукции |

| 99 | 69 | Начисление штрафных санкций по СВ |

Сроки сдачи ЕРСВ в 2018 г. Куда сдавать расчет

Подход к установлению сроков представления в ИФНС расчета по СВ остается неизменным. Его следует представлять не позже 30 числа следующего за отчетным месяцем. Конкретные даты показаны в таблице:

| Период, отраженный в ЕРСВ | Крайняя дата |

| 2017 г. | 30 января 2018 г. |

| 2018 г.: | |

| I кв. | 30.04.2018 |

| II кв. | 30.07.2018 |

| IIIкв. | 30.10.2018 |

Если дата приходится на выходной, то отчет следует представить в наступающий за ним рабочий день.

В различных хозяйственных ситуациях расчет следует сдавать:

ЕРСВ позволяется представлять в бумажной и электронной формах. Но заполнение расчета на бумажном носителе возможно только для тех предпринимателей, численность персонала у которых в среднем за год не превышает 25 человек. Документ следует заполнять печатными буквами, чтобы обеспечить читабельность и однозначную трактовку предоставленной информации.

Важно! Когда у обособленного подразделения отсутствует отдельный баланс или р/с, ЕРСВ все равно следует сдавать. Если начисления физлицам присутствуют, этого не избежать.

Основные правила заполнения ЕРСВ

При оформлении ЕРСВ нельзя забывать о соблюдении таких правил:

- Текстовые и числовые значения показателей, коды записываются слева направо.

- Стоимостные показатели отражаются в руб. и коп. и не округляются.

- Заносится информация чернилами одного из цветов: синего, черного или фиолетового. Иные оттенки не допускаются.

- Текстовые поля следует заполнять печатными заглавными символами.

- Не допускается:

- исправлять ошибки корректором или похожим способом;

- двусторонняя распечатка расчета, если тот представляется в бумажном варианте;

- скреплять листы так, что бумажный носитель портится.

Если показатель отсутствует, то на месте его количественных и суммовых значений записывается цифра 0 (ноль). Прочерк следует поставить во всех остальных случаях.

Ставки СВ в 2018 г. останутся прежними, хотя до сих пор рассматриваются варианты снижение отчислений в ПФР (22%). В то же время существует законопроект, согласно которому общий размер ставок (30%) будет действовать в неизменном виде до 2020 года, а затем возрастет до 34%.

ИП с годовым доходом больше 300 тыс. руб. как и теперь, должны будут вносить в ПФ дополнительные суммы пенсионных взносов. Ставка – 1,0 %, сохраняется и на 2018 г.

Таким образом, когда ИП удалось получить доход за год в размере, превышающем 300,00 тыс. руб., ему придется направить в ИФНС еще 1,0% от суммы превышения.

Ошибки при заполнении ЕРСВ

При составлении расчета бухгалтерские работники нередко допускают ошибки. Они не только связаны с несоответствием данных или неточностями в персональной информации. Часто встречаются такие оплошности:

- При заполнении Р. 3 не учтены те сотрудницы, которые находятся в отпуске по уходу за крохой до 1,5 лет, получающие пособие от государства каждый месяц. При этом в Р. 3 следует вносить абсолютно всех застрахованных сотрудников. Это относится и к тем, кто в отпуске, и ухаживает за малышом.

- В тот же Р. 3 не вписаны сотрудники, которым предоставлен отпуск за свой счет. Их следует включать по причине, описанной выше. А вот подраздел 3.2 заполнить не получится – показатели выплаченных сумм отсутствуют.

- Ошибочно записан номер СНИЛС. При неверном указании реквизита ИФНС немедленно сообщит страхователю о том, что персонифицированные сведения, обозначенные в ее базе, не совпадают с представленными данными.

- СНИЛС в базе налоговиков записан неправильно. Встречаются ситуации, когда сотрудники инспекции не находят в своей базе СНИЛС, представленный в расчете предпринимателя. Налоговики в этом случае ЕРСВ принимают, но присылают страхователю соответствующее уведомление. Пройдет немало времени, понадобится масса бумажной волокиты, пока специалисты-налоговики признают свою оплошность.

- Выплаты иностранным сотрудникам. Граждане, временно пребывающие в РФ, относятся к застрахованным лицам. Но есть небольшое уточнение. Они должны заключить трудовой договор на срок, который не может быть меньше полугода. Исключение – высококвалифицированные специалисты. СВ в их пользу не разделяются на страховую и накопительную части. Выплаты проводятся только на финансирование страховой составной, поскольку не граждане РФ не обладают правом на пенсию.

Специалисты налоговой не засчитают сдачу отчета, если обнаружены логические ошибки, в частности:

- Общая сумма СВ отличается от их размеров по каждому физлицу отдельно. Эти числовые сведения по отдельным контрольным строкам должны сходиться.

- Персональные данные, по которым физлицо идентифицируется, не совпадают.

Когда отчет формируется в электронном виде, программа укажет на ошибки в процессе его составления. Бумажный вариант ЕРСВ налоговики возвратят и потребуют исправить допущенные оплошности.

Популярные вопросы и ответы

Вопрос №1. Нужно ли отражать в ЕРСВ всю сумму суточных или только ту, которая превысила лимит?

Ответ. Абсолютно все выплаты следует внести в расчет. Для их записи отведено несколько строк:

- в пределах норматива – стр. 040 в Приложении 1, Р. 1;

- сумма, облагаемая СВ, выплаченная сверх лимита – стр. 220;

- общий размер суточных – стр. 030 в Приложении 1, Р. 1.

Вопрос №2. Как в ЕРСВ отразить полевое довольствие, и следует ли это делать, ведь оно не облагается СВ?

Ответ. Полевое довольствие необходимо включать в расчет обязательно. Его размер указывается в стр. 210 Р.3, но не записывается в стр. 220.

ФНС давно информировала о том, что форма ЕРСВ изменится. По плану уже в январе 2018 г. новый бланк вступит в действие. ЕРСВ остается таким же объемным, как и в 2017 г. Но он мало чем отличается от предыдущих форм, подаваемых бухгалтерами в более ранние периоды в ФСС и ПФР. Новый ЕРСВ содержит определенные нюансы, поэтому подготовиться к его сдаче лучше заранее. В противном случае можно заработать штраф, минимальный размер которого составляет 1 тыс. руб.