Зачастую при ведении бухгалтерского учета, проверяя записи в книге покупок за прошлые периоды, бухгалтер обнаруживает ошибки в заполнении книги покупок. Одной из часто встречающихся ошибок является двойная регистрация одного счета-фактуры в книге покупок.

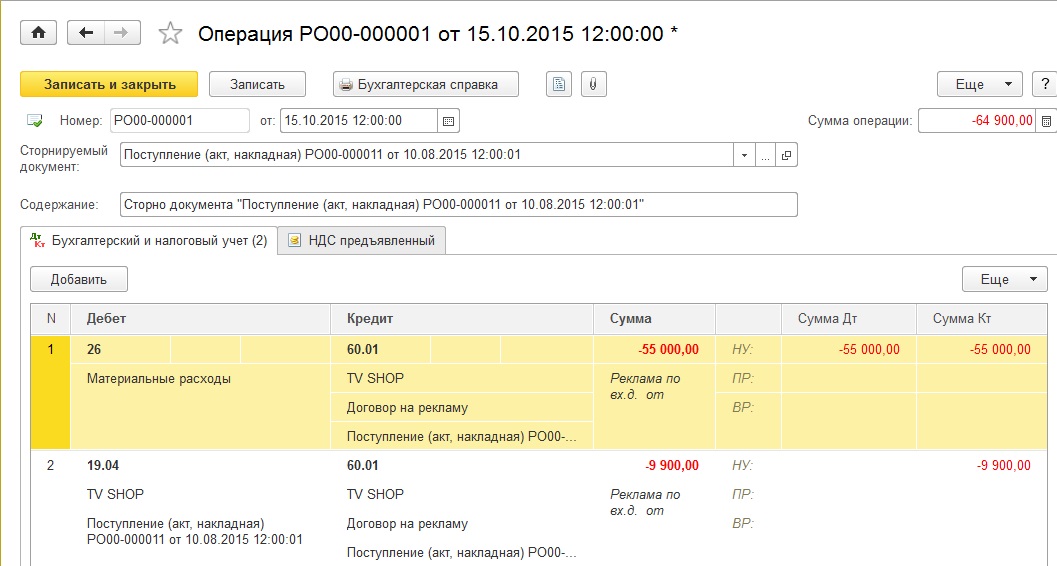

Пример: Организация ТД «Ромашка», применяющая общую систему налогообложения, 15 октября 2015 г. после сдачи налоговой декларации по НДС за III кв. 2015 года обнаружила в бухгалтерском учете ошибки: документы Акт, счет-фактура, отражающие в учете операцию по приобретению у контрагента TV SHOP услуг по рекламе, соответственно ошибочно введенный дважды счет-фактура в книгу покупок за III квартал 2015 г. В данной статье мы рассмотрим, как внести исправления в целях учета НДС (Рис. 1).

В соответствии со ст. 54 НК РФ при необходимости внесения изменений в книгу покупок (после окончания текущего налогового периода) аннулирование записи по счету-фактуре, корректировочному счету-фактуре производится в дополнительном листе книги покупок за налоговый период, в котором были зарегистрированы счет-фактура, корректировочный счет-фактура до внесения в них исправлений.

Дополнительные листы книги покупок являются ее неотъемлемой частью и составляются в соответствии с разделами III и IV настоящего документа.

Согласно п. 1 ст. 81 НК РФ налогоплательщик, обнаруживший в представленной им в налоговый орган декларации неотражение или неполноту отражения сведений, а также ошибки, обязан внести необходимые изменения в налоговую декларацию и представить в налоговый орган уточненную налоговую декларацию, если ошибки (искажения) привели к занижению суммы налога, подлежащей уплате.

Вывод: При внесении исправлений в книгу покупок необходимо предоставить дополнительный лист книги покупок и налоговую декларацию за корректируемый период.

Для этого нам потребуется всего два документа:

- документ «Сторно» для исправления ошибки в БУ;

- документ Отражение НДС к вычету.

Для сторнирования движений и проводок повторно введенного документа воспользуемся документом Операция, введенные вручную. При создании данного документа выберем вид Сторно. В созданном документе необходимо выбрать сторнируемый документ. Табличная часть автоматически заполнится проводками сторнируемого документа, только с отрицательными суммами. Движения регистра накопления НДС предъявленный требуется удалить.

Для аннулирования ошибочной записи в книге покупок воспользуемся документом Отражение НДС к вычету. Для этого перейдем в меню Операции − Отражение НДС к вычету. Создадим документ. В реквизитах документа нам нужно выбрать Контрагента, договор контрагента, документ Поступление (акт). Необходимо в настройках документа установить все флажки.

В закладке Товары и услуги необходимо заполнить табличную часть документа с помощью кнопки Заполнить по расчетному документу. Также в реквизите сумма необходимо установить со знаком минус. Настройка и движения документа представлены на Рис. 3 и 4.

Результат: При проведении документ в БУ сторнирует по принятию НДС к вычету и сформирует запись в регистр накопления НДС покупки (книга покупок).

Для получения конечного результата перейдем в книгу покупок и сформируем дополнительный лист за корректируемый период (Рис. 5).

В данной статье мы не рассматриваем ряд операций, но перед формированием уточненной декларации по НДС необходимо сделать:

- доначисление налога на прибыль;

- уплату недоимки и пеней по налогам;

- формирование уточненной декларации по НДС за III квартал.

Консультации по работе с программой 1С

Сервис открыт специально для клиентов, работающих с программой 1С разных конфигураций или находящихся на информационно-техническом сопровождении (ИТС). Задайте свой вопрос, и мы с удовольствием на него ответим! Обязательным условием для получения консультации является наличие действующего договора ИТС Проф. Исключением являются Базовые версии ПП 1С (8 версия). Для них наличие договора не обязательно.