В п. 1 ст. 54 НК РФ написано, что ошибки можно исправить в текущем квартале, если ошибка связана с переплатой налога на прибыль за предшествующий период. То есть, если не учтены расходы в предыдущем периоде, то можно поправить ошибку в нынешнем периоде, так как возникла переплата налога на прибыль в прошлом периоде.

С точки зрения позиции Минфина, пропуск отражения документа в налоговом учете не считается ошибкой . Минфин ссылается на п. 2 ПБУ 22/2010 и воспользоваться правом по п. 1 ст. 54 НК РФ в данном примере нельзя. Следовательно, расходы в налоговом учете необходимо включить в тот период, в котором они были произведены, то есть во II квартал. Необходимо сдать уточненную за I полугодие.

Позиция Минфина

Минфин РФ в своем письме от 17.10.13 № 03-03-06/1/43299 на основе ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности» разъясняет, что:

По мнению Минфина РФ, расходы должны учитываться в том периоде, в котором получены документы, даже если они оформлены в предыдущем периоде, так как это не является ошибкой в соответствии с ПБУ 22/2010.

Таким образом, Минфин говорит о том, что если получены документы в III квартале, то имеем право отразить его в III квартале. Но в этом случае нужно быть готовыми подтвердить более позднюю дату получения документов. Это важно, так как:

- Для Минфина должен быть подтвержден факт, что документ по услугам связи, который забыли отразить во II квартале, получен от поставщика в III квартале.

- Но если бухгалтер просто забыл отразить расход, то мнению Минфина путь один – представить уточненную Декларацию по налогу на прибыль за II квартал, так как воспользоваться правом по п. 1 ст. 54 НК РФ в данной ситуации нельзя.

Позиция ФНС

ФНС в письме от 17.08.11 № АС-4-3/13421 пишет, что ошибки учитываются в текущем периоде, если нет возможности установить период ее совершения. В остальных случаях нужно сдавать уточненные декларации, так как согласно п. 1 ст. 272 НК РФ, расходы учитываются в том периоде, в котором они возникли.

Президиум ВАС РФ в Постановлении от 24.07.2012 № 2449/12 решил, что расходы учитываются в том периоде, в котором они возникли согласно условиям сделки.

Таким образом, если забыли внести расходную накладную во II квартале, то необходимо подтвердить факт получения документа III кварталом и учитывать его в III квартале. Либо сдать уточненную налоговую декларацию за II квартал.

Как отразить расходы прошлого периода в 1С 8.3 пошагово

Смоделируем ситуацию, когда забыли внести расходную накладную, и нет факта подтверждения принятия первичных документов в III квартале. То есть документ поступил во II квартале, но забыли учесть во II квартале.

Инструкция отражения расходов прошлого периода в 1С 8.3

Инструкция что делать, если забыли внести расходную накладную в 1С 8.3, представлена в таблице пошагово:

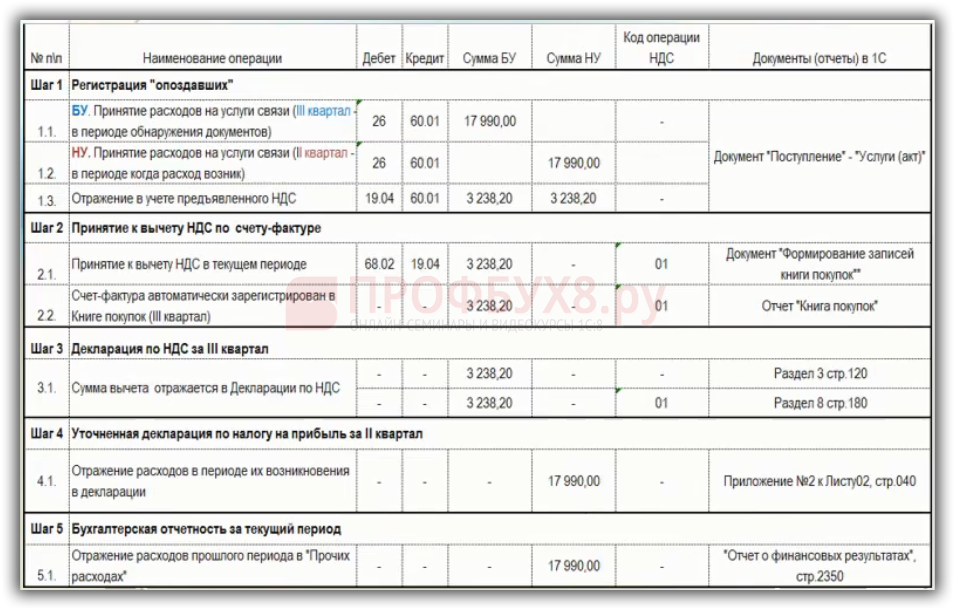

Шаг 1. Регистрация «опоздавшего» документа в 1С 8.3

В бухгалтерском учете нужно принять «забытый» расход в период обнаружения документов, то есть в III квартале. В налоговом учете «забытый» расход должны включить во II квартал.

В 1С 8.3 открываем документ «Поступление услуг. Акт», где указываем

- Номер и дату первичного документа – II квартал, то есть 30.06.2015.

- Дату отражения в учете, когда обнаружили документ – III квартал, то есть 30.09.2015.

- Корреспонденция счета будет Дт 26 счета, при этом 91 счет указывать не нужно.

- Регистрируем счет-фактуру от 30.09.2015:

Шаг 2. Отражение “забытого” расхода в Декларации по НДС за III квартал

НДС принять к вычету можно в III квартале и не обязательно делать уточненную декларацию по НДС за II квартал, потому что можно воспользоваться правилом «Трех лет». Таким образом, можно воспользоваться вычетом в течение 3 лет со дня принятия товаров на учет. Поэтому с точки зрения НДС, необходимо принятие к вычету НДС по счету-фактуре в III квартале, и он включается в обычную декларацию по НДС за III квартал.

Шаг 3 – Отражение “забытого” расхода в уточненной декларации по налогу на прибыль за II квартал в 1С 8.3

Далее в 1С 8.3 нужно произвести регистрацию расходов в бухгалтерском учете III кварталом, а в налоговом учете – во II квартале, для того чтобы автоматически сформировалась уточненная декларация по налогу на прибыль. В документе «Поступление услуг. Акт» по кнопке нужно вручную корректировать проводки. Для этого:

- Ставится флажок в поле «Ручная корректировка».

- В первой проводке нужно оставить только сумму в БУ датой 30.09.2015 и убираем проводку по налоговому учету.

- Первая проводка копируется кнопкой F9, получается новая строка. Меняем дату на 30.06.2016, после этого расходы в налоговом учете будут отражаться во II квартале, то есть 06.2016:

Перед тем как создать уточненную налоговую декларацию, в 1С 8.3 следует сделать заново «Закрытие месяца» за июнь. При этом перед «Закрытием месяца» нужно сделать архивную копию базы и после вносить исправление.

После этого в 1С 8.3 будет формироваться декларация по налогу на прибыль, которая будет отражать расход в виде уточненной декларации за первое полугодие. В ДНП нужно ввести номер корректировки «1», заполнить и расход отразится в Листе 2 Приложения 2 по строке 040:

Получается, что в уточненной декларации указано расходов за первое полугодие больше, чем отражено в первичной декларации. Соответственно, налог на прибыль меньше, чем в первичной декларации.

Поэтому, следует учесть, что есть абзац 3 п.3 ст. 88 НК РФ, который говорит о том, что при проведении камеральной проверки уточненной ДНП, где уменьшена сумма налога, ИФНС вправе потребовать:

- Первичные документы, подтверждающие изменение данных в ДНП.

- Аналитические регистры по НУ до и после внесения изменений.

Особенности отражения операций по учету затрат в 1С 8.3, в том числе основные документы, счета учета, признание расходов в БУ и НУ рассмотрены на в модуле .

Поставьте вашу оценку этой статье: