U ovom ćemo članku ukratko pregledati glavne funkcionalnosti za obračun poreza na dobit u konfiguraciji "1C: ERP Enterprise Management 2.0" (u daljnjem tekstu 1C: ERP). U ovom slučaju, glavni naglasak bit će stavljen na razlike s konfiguracijom "1C: Manufacturing Enterprise Management 8. Ed. 1,3" (u daljnjem tekstu UPP).

U 1C: ERP sustavu za računovodstvo i porezno knjigovodstvo, jedinstveni kontni plan. Kao rezultat toga, operacije računovodstvenog i poreznog računovodstva odražavaju se istovremeno u računovodstvenom i poreznom računovodstvu u istom računovodstvenom registru, ne postoji separator „Vrsta računovodstva“, a također nema potrebe za uspostavljanjem korespondencije između računovodstva i poreznog računovodstva, jer bio u UPP-u.

Potreba za prikazom poslovne transakcije na računu u poreznom knjigovodstvu određena je oznakom "NU" u kontnom planu.

Ova inovacija uvelike pojednostavljuje analizu računovodstvenih podataka u 1C: ERP u usporedbi sa SCP-om, gdje je računovodstveno i porezno računovodstvo organizirano na različitim kontnim planovima i različitim računovodstvenim registrima.

Parametri poreznog računovodstva konfiguriraju se pojedinačno za svaku organizaciju. Specificirani su parametri:

- porezni sustav (opći ili pojednostavljeni);

- primjena UTII;

- stope poreza na dohodak;

- primjena PBU 18/02.

Razmotrite kako je porezno računovodstvo organizirano prema općem sustavu oporezivanja koristeći PBU 18/02.

Dokumenti u reguliranom računovodstvu odražavaju se istovremeno u računovodstvu i poreznom računovodstvu, za to nije potrebno uspostaviti dodatne znakove, kao u SCP-u.

Nisu svi troškovi prikazani u računovodstvu prihvaćeni za porezno računovodstvo. Kako bi se odrazile takve transakcije, rashodi se u poreznom računovodstvu bilježe kao stalne ili privremene razlike.

Prilikom vođenja dokumenata, kao iu SCP-u, mora se pridržavati pravila: BU = NU + PR + VR, gdje je BU računovodstvo, NU je porezno računovodstvo, PR je stalna razlika, VR je privremena razlika.

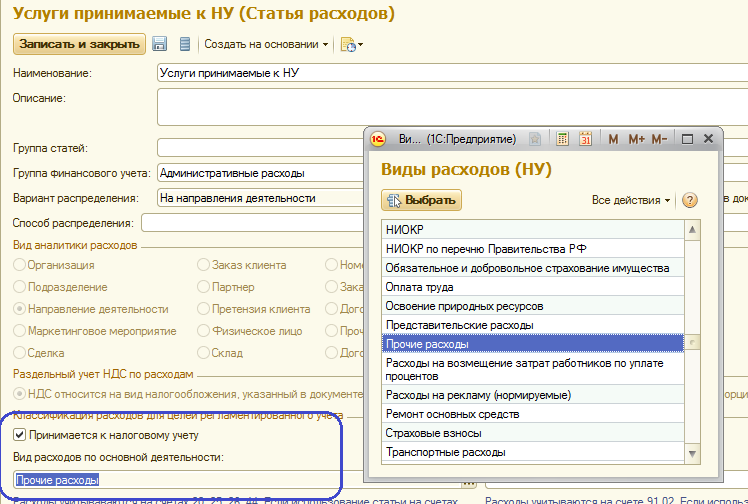

Mehanizam formiranja stalna razlika u 1C: ERP je sličan SCP-u. Prihvaća li se rashod po nekoj stavci u porezno knjigovodstvo ili ne, utvrđuje se oznakom “Prihvaćeno u porezno knjigovodstvo”. Ako se atribut ukloni, atribut „Vrsta rashoda za glavnu djelatnost” automatski se postavlja na vrijednost „Ne uzima se u obzir porezno”. Ako je postavljen znak „Prihvati u porezno knjigovodstvo“, atribut „Vrsta rashoda za glavnu djelatnost“ popunjava se jednom od predloženih vrijednosti. Ova će se vrijednost koristiti prilikom obavljanja rutinskih porezno-računovodstvenih operacija i generiranja porezne prijave.

Na primjer, nacrtajmo dokument "Primitak usluga i druge imovine". Uvedimo rashode za dvije stavke: prihvaćene i neprihvaćene za porezno računovodstvo:

Primamo knjiženja na konto troškova. Kao što vidite, usluge koje nisu prihvaćene za NU prikazane su u stupcu Iznos PR Dt, prihvaćeno - Iznos NU Dt. Za porezno knjigovodstvo, dugovna i potražna knjiženja formiraju se odvojeno, jer nisu svi računovodstveni računi predmet poreznog računovodstva.

Privremene razlike nastaju kada se troškovi različito obračunavaju u računovodstvu i poreznom računovodstvu. Na primjer, prilikom prihvaćanja dugotrajne imovine za računovodstvo, različita razdoblja rada utvrđuju se u računovodstvu i poreznom računovodstvu. Prilikom amortizacije nastaje privremena razlika:

Na temelju knjiženja upisanih primarnim dokumentima, formiranih trajnih, privremenih razlika, obračunava se porez na dobit.

Stalne razlike utječu na izračun stalne porezne imovine i obveza, privremene razlike utječu na izračun odgođene porezne imovine i obveza.

Porez se obračunava u procesu obrade "Zatvaranje mjeseca". Provodi se dokumentom "Regulatorni poslovi" s tipom operacije "Obračun poreza na dobit".

Rezultat naših izračuna je porezna prijava.

Načela za formiranje reguliranog izvješćivanja ne razlikuju se od slične funkcionalnosti u SCP-u. Postoji istovar izvješća u elektroničkom obliku za prijenos poreznoj upravi.

U ovom smo članku ukratko pregledali načela organiziranja poreznog računovodstva za porez na dobit u programu 1C: ERP Enterprise Management 8. U člancima koji su već pripremljeni i koji se pripremaju za objavljivanje, detaljnije razmatramo pitanja reguliranog i upravljačkog računovodstva u programu 1C: ERP Enterprise Management 2.0.