Kluczem do prawidłowej księgowości i rachunkowości podatkowej w programie 1C Accounting 8 jest prawidłowe ustawienie parametrów księgowych i zasad rachunkowości. Programiści 1C starali się, aby te ustawienia były proste i zrozumiałe. Istnieje jednak wiele pułapek, na które mogą się natknąć nawet doświadczeni użytkownicy.

Oczywiście moglibyśmy ograniczyć się do przedstawienia listy tych pułapek. Niestety, każdy użytkownik ma swoje własne pułapki. Dlatego w artykule opisano znaczenie i cel każdego parametru ustawień.

W programie 1C Accounting 8 nie ma jednego obiektu, w którym można by opisać zasady rachunkowości organizacji. Ktoś się sprzeciwi, a co z okresowym rejestrem informacji „Polityka rachunkowości organizacji”? Tak, istnieje taki rejestr. Pełni jednak rolę podrzędną w stosunku do formularza „Ustaw parametry księgowe”. Ponadto określone zasady rachunkowości są zdefiniowane w odpowiednich dokumentach konfiguracyjnych. W rezultacie okazuje się, że całą politykę rachunkowości należy opisać na trzech poziomach hierarchii, zaczynając od najwyższego.

- Najwyższy poziom. Określane przez ustawienia w formularzu „Konfigurowanie parametrów rozliczeniowych”.

- Średni poziom. Określone przez wpisy w rejestrach informacyjnych „Polityka rachunkowości organizacji” i „Polityka rachunkowości (personel)”.

- Niższy poziom. Zdefiniowane przez niektóre dokumenty.

Z punktu widzenia użytkowników programu nie jest to zbyt wygodne. Intuicyjnie czuje się, że parametry rachunkowości i zasady rachunkowości są w jakiś sposób ze sobą powiązane. Ale jak? Nie zawsze jest to oczywiste. W rezultacie pojawiają się pytania.

1) Dlaczego w jednej bazie informacji (IS) dla dowolnej organizacji można wybrać dowolny system podatkowy: OSN lub uproszczony system podatkowy. A w innym programie bezpieczeństwa informacji program pozwala na określenie np. tylko uproszczonego systemu podatkowego!!!

2) Pomoc do formularza „Ustawianie parametrów księgowych” brzmi dosłownie: „Formularz przeznaczony jest do ustawiania parametrów księgowych wspólnych dla wszystkich organizacji baz informacyjnych”. Z tego łatwo możemy wywnioskować, że wpływ parametru ustawionego w tym ustawieniu z pewnością dotyczy wszystkich organizacji przedsiębiorstwa. W rzeczywistości zasada ta nie zawsze ma zastosowanie tak wyraźnie.

3) Odmowa w polityce rachunkowości, np. przeprowadzenia obliczeń w programie księgowym, blokuje odpowiednie dokumenty. Jednak brak w polityce rachunkowości wskazania prowadzenia na przykład działalności produkcyjnej nie blokuje odpowiednich dokumentów w programie.

Ze względu na dużą objętość materiału artykuł składa się z trzech części.

- 1C Rachunkowość 8. Część 1: Ustawianie parametrów księgowych.

- 1C Rachunkowość 8. Część 2: Zasady rachunkowości organizacji.

- 1C Rachunkowość 8. Część 3: Zasady rachunkowości w dokumentach konfiguracyjnych.

Materiał przedstawiony w artykule dotyczy programów CORP 1C Accounting 8 i 1C Accounting 8. Wszystkie zdjęcia są zrzutami ekranu ósmej edycji programu 1C Accounting. 2.0.26.8.

1. 1C Rachunkowość 8. Część 1: Ustawianie parametrów księgowych

Wartości parametrów określone w formularzu „Konfiguracja parametrów rozliczeniowych” wpływają bezpośrednio na ustawienie zasad rachunkowości. Z tego powodu nie należy zaczynać od rejestru „Zasady rachunkowości organizacji”, ale od formularza „Ustawianie parametrów księgowych”. Możesz go otworzyć na przykład za pomocą polecenia „ENTERPRISE \ Konfigurowanie parametrów księgowych”.

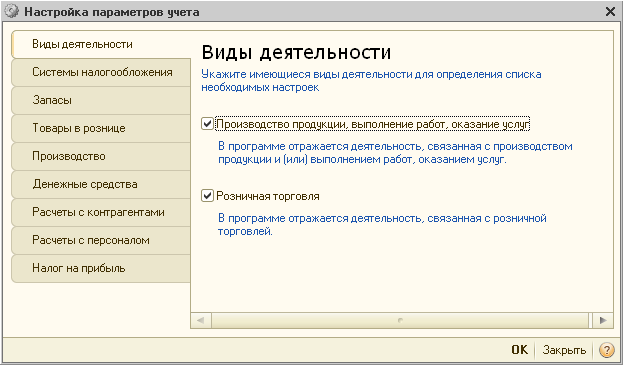

1.1.Zakładka „Rodzaje działań”

Na pierwszy rzut oka zakładka ta nie rodzi żadnych pytań. Ale to właśnie na nim kładzie się bombę zegarową.

Zróbmy jednak porządek. Zakładka w czytelny sposób prezentuje dwa rodzaje działań.

- Flaga „Handel detaliczny”.

Ktoś może się zdziwić, gdzie jest handel hurtowy? Nie ma potrzeby specjalnie ustalać obecności handlu hurtowego w parametrach księgowych, a następnie w polityce rachunkowości. Ten typ aktywności jest już domyślnie określony w konfiguracji. Dlatego niezależnie od stanu tych flag każda organizacja przedsiębiorstwa może prowadzić handel hurtowy.

Flaga „Wytwarzanie wyrobów, wykonywanie pracy, świadczenie usług.”

Wytyczne stanowią, że flagę tę należy ustawić, jeżeli przynajmniej jedna z organizacji przedsiębiorstwa zajmuje się wytwarzaniem produktów, wykonywaniem pracy i/lub świadczeniem usług. Po ustawieniu flagi wyświetli się kolejna zakładka. To jest zakładka „Produkcja”. Należy wskazać rodzaj ceny, która będzie pełnić rolę planowanego kosztu produktów (robot, usług).

Flaga „Handel detaliczny”.

Flagę należy ustawić, jeżeli przynajmniej jedna z organizacji przedsiębiorstwa zajmuje się handlem detalicznym. Po ustawieniu flagi wyświetli się kolejna zakładka. To jest zakładka „Produkty detaliczne”. Można na nim określić dodatkowe analizy dotyczące rozliczania towarów sprzedawanych w sprzedaży detalicznej za pośrednictwem ręcznego punktu sprzedaży (NTP).

Wyświetlenie zakładki „Produkty detaliczne” może nasunąć fałszywy wniosek. To tak, jakby flaga „Handel detaliczny” miała być ustawiona tylko wtedy, gdy organizacja chce skonfigurować dodatkową analitykę dla handlu detalicznego za pośrednictwem NTT. Nie tylko! Stan flagi jest bardzo ważny dla określenia polityki rachunkowości organizacji.

Ustawienie tych flag ma różne skutki. Jeśli więc w formularzu „Ustawianie parametrów księgowych” zostanie ustawiona flaga „Wytwarzanie produktów, wykonywanie pracy, świadczenie usług”, wówczas w rejestrze informacyjnym „Zasady rachunkowości organizacji” dla dowolnej organizacji będzie można potwierdzić lub odmówić prowadzenia działalności produkcyjnej (robot, usług). To samo dotyczy flagi Retail.

Wręcz przeciwnie, usunięcie tych flag ma bezwarunkowy wpływ na politykę rachunkowości. W takim przypadku program nie pozwoli żadnej organizacji na wskazanie takich rodzajów działalności, jak handel detaliczny lub działalność produkcyjna w rejestrze informacyjnym „Zasady rachunkowości organizacji”.

Aby właściwie prowadzić działalność produkcyjną i handlową, bardzo ważne jest, aby pamiętać o następujących kwestiach.

Uwaga. Stan flag „Wytwarzanie wyrobów, wykonywanie pracy, świadczenie usług” i „Handel detaliczny” nie zabrania w programie prowadzenia działalności produkcyjnej oraz działalności związanej z handlem detalicznym. I jest bardzo źle.

Taki stan rzeczy może prowadzić do poważnych błędów księgowych. Przykładowo, jeśli flaga „Wytwarzanie wyrobów, wykonywanie pracy, świadczenie usług” jest wyczyszczona, program nie blokuje dokumentów „Zapytanie-faktura” i „Raport produkcji za zmianę”. Pozwala je uporządkować i przeprowadzić.

Dlatego jeśli księgowy prowadzi działalność produkcyjną bez wskazania tego w polityce rachunkowości, wówczas przy zamykaniu miesiąca wystąpią błędy w procesie. To z kolei doprowadzi do nieprawidłowego obliczenia rzeczywistego kosztu gotowych produktów i korekt produkcji. Rachunki kosztów nie zostaną poprawnie zamknięte.

Podobna sytuacja wystąpi, jeśli polityka rachunkowości nie określa rodzaju działalności „Handel detaliczny”, a mimo to księgowy rejestruje transakcje detaliczne.

Uwaga. Przepisy polityki rachunkowości stosowane są w przepisach dotyczących zamknięcia miesiąca.

Oczywiście byłoby lepiej, gdyby program potrafił blokować transakcje niezgodne z polityką rachunkowości. Niestety nie wszędzie jest to zapewnione. Jak być?

Nie ma potrzeby dzielenia włosa na czworo . Jeśli organizacja prowadzi działalność produkcyjną, należy ustawić flagę „Wytwarzanie produktów, wykonywanie pracy, świadczenie usług”. To samo dotyczy handlu detalicznego.

Można założyć, że obecność zakładki „Rodzaje działalności” wynika z możliwości prowadzenia księgowości wielofirmowej w jednej bazie informacji. I prawdopodobnie dlatego, że nawet w przypadku rachunkowości jednej firmy mogą istnieć organizacje z bardzo dużą ilością informacji.

Okoliczności te mogą prowadzić do zauważalnego wydłużenia czasu zamknięcia miesiąca. Jednak w przeważającej większości przypadków nie ma znaczącej potrzeby prowadzenia księgowości obejmującej wiele firm. Ponadto ogromna liczba organizacji posiada dość małe bazy danych.

W przypadku takich organizacji, aby się zabezpieczyć, zaleca się ustawienie flag „Wytwarzanie produktów, wykonywanie pracy, świadczenie usług” i „Handel detaliczny”. Niezależnie od tego, czy organizacja prowadzi działalność produkcyjną i handel detaliczny.

1.2.Zakładka „Systemy podatkowe”

Ta zakładka wskazuje te systemy podatkowe, które będą dostępne w rejestrze informacyjnym „Zasady rachunkowości organizacji”.

Wszystkie systemy podatkowe.

Ustawienie tej flagi ma zmienny wpływ na zasady rachunkowości. Dokładniej, po aktywowaniu tego przycisku opcji dla dowolnej organizacji przedsiębiorstwa w rejestrze informacyjnym „Polityka rachunkowości organizacji”, możesz określić jeden z następujących systemów podatkowych.

- Ogólny system podatkowy w organizacjach.

- Ogólny system opodatkowania przedsiębiorców (NDFL).

- Uproszczony system podatkowy dla organizacji i przedsiębiorców indywidualnych.

Innymi słowy, dostępne są wszystkie cztery systemy podatkowe. Aktywacja tego przycisku powoduje wyświetlenie zakładki „Podatek dochodowy”.

Uproszczony system podatkowy.

Aktywacja tego przycisku opcji ma skutek bezwarunkowy. Po aktywacji w rejestrze informacyjnym „Zasady rachunkowości organizacji” możliwe będzie wskazanie jedynie uproszczonego systemu podatkowego dla organizacji lub indywidualnych przedsiębiorców.

Podatek dochodowy od osób fizycznych przedsiębiorcy indywidualnego.

Obecność lub nazwa tego przycisku opcji dezorientuje nawet użytkowników, którzy doskonale znają system podatkowy. Oto typowe rozumowanie.

Nazwa zakładki „Systemy podatkowe” oznacza, że powinny się na niej znaleźć wszystkie systemy podatkowe. I w tym sensie nazwy przycisków opcji „Wszystkie systemy podatkowe” i „Uproszczony system podatkowy” odpowiadają oczekiwaniom użytkownika. Jednak nazwa przycisku opcji „Podatek dochodowy od osób fizycznych przedsiębiorcy indywidualnego” jest myląca. W Ordynacji podatkowej Federacji Rosyjskiej nie ma takiego systemu podatkowego.

To prawda, że pod tym przyciskiem opcji znajduje się tekst wyjaśniający: „Prowadzenie ewidencji przedsiębiorców indywidualnych płacących podatek dochodowy od osób fizycznych od dochodów z działalności gospodarczej”. Ale to też nie pomaga wszystkim.

W rzeczywistości aktywacja przycisku opcji „Podatek dochodowy od osób fizycznych przedsiębiorcy indywidualnego” oznacza, co następuje. Polityka rachunkowości z pewnością ustala SST tylko dla przedsiębiorców indywidualnych. Ale to samo można zrobić wybierając „Wszystkie systemy podatkowe”, a następnie dla indywidualnego przedsiębiorcy wskazać DOS w polityce rachunkowości.

Wydaje się, że mniej nieporozumień byłoby, gdyby w zakładce „Wszystkie systemy podatkowe” znalazły się poniższe przyciski opcji.

- Wszystkie systemy podatkowe. Dla organizacji i indywidualnych przedsiębiorców do wyboru OSN lub uproszczony system podatkowy.

- Ogólny system podatkowy. Dla organizacji i indywidualnych przedsiębiorców tylko OSN.

- Uproszczony system podatkowy. Dla organizacji i indywidualnych przedsiębiorców tylko uproszczony system podatkowy.

Ale mamy to, co mamy.

Aktywacja tego przycisku powoduje ukrycie zakładki „Podatek dochodowy”.

1.3.Zakładka „Zapasy”

W tej zakładce nie ma żadnych dwuznaczności.

Przypomnijmy, że w rachunkowości zapasy są rejestrowane na następujących rachunkach.

- Konto 07, Sprzęt do instalacji.

- Policz 10,Materiały.

- Policz 21, Półprodukty własnej produkcji.

- Wynik 41, Dobra.

- Wynik 43, Produkt końcowy.

Flaga „Spisanie zapasów jest dozwolone w przypadku braku sald według danych księgowych.”

Taka sytuacja często ma miejsce na początkowym etapie wdrażania programu. W magazynie faktycznie znajdują się towary i materiały. Nie zostały one jednak jeszcze wprowadzone do programu w formie sald początkowych. Jednak w bieżącej działalności księgowy musi zarejestrować odpisanie materiałów do produkcji lub wysyłkę towarów do klientów.

W tej sytuacji wskazane jest ustawienie flagi „Spisanie zapasów jest dozwolone w przypadku braku sald według danych księgowych”. Umożliwi to księgowemu księgowanie dokumentów. Oczywiście na rachunkach magazynowych pojawią się ujemne salda debetowe.

W porządku. Po wprowadzeniu i zweryfikowaniu wszystkich sald początkowych czerwone minusy znikną. Następnie zdecydowanie zaleca się wyczyszczenie pola wyboru „Odpisanie zapasów jest dozwolone, jeśli nie ma sald według danych księgowych”. Umożliwi to programowi kontrolowanie prób odpisania czegoś, czego nie ma na magazynie.

Uwaga . Niestety, każdy stan flagi „Odpisanie zapasów jest dozwolone, jeśli nie ma sald według danych księgowych” dotyczy bezwarunkowo wszystkich organizacji przedsiębiorstwa.

Na co to wpływa? W przypadku rachunkowości wielofirmowej w różnych organizacjach przedsiębiorstwa salda początkowe są zwykle wprowadzane w całości w różnym czasie. Dlatego jeśli w jakiejś organizacji najpierw wprowadzono salda początkowe, księgowy tej organizacji nie będzie mógł zabronić odpisu brakujących zapasów. Będziemy musieli poczekać, aż wszystkie organizacje zdeponują swoje salda.

Jest to oczywiście bardzo niewygodne w przypadku księgowości obejmującej wiele firm.

Flaga „Kontenery zwrotne są pod kontrolą”.

Ustawienie flagi spowoduje pojawienie się zakładki „Kontenery” w dokumentach paragonów i rozchodów dla rozliczenia zapasów. Flagę tę należy ustawić, jeżeli przynajmniej jedna organizacja przedsiębiorstwa prowadzi ewidencję opakowań zwrotnych.

Uwaga . Szkoda, że polityka rachunkowości nie przewiduje zmiennego wyboru rozliczania opakowań.

Dlatego jeśli chociaż jedna organizacja będzie prowadzić ewidencję kontenerów, wówczas wszystkie pozostałe organizacje przedsiębiorstwa będą zmuszone do pogodzenia się z niepotrzebną zakładką „Księgowość kontenerów” na swoich fakturach.

Sekcja „Konfigurowanie rachunkowości analitycznej” umożliwia włączenie lub wyłączenie dodatkowej analityki na kontach magazynowych.

Flagi „Ewidencja prowadzona jest partiami (dokumenty odbioru).”

Prowadzenie ewidencji partiami jest jedną z najważniejszych funkcji funkcjonalnych programu księgowego na platformie 1C Enterprise 8. Nie miało to miejsca w programie 1C Accounting 7.7. Na prośbę siedmiu księgowych programistom udało się skonfigurować księgowanie wsadowe.

Teraz nie ma potrzeby wykazywać się kreatywnością. Wystarczy zaznaczyć flagę „Księgowość prowadzona jest partiami (dokumenty paragonowe)”.

Ustawienie tej flagi spowoduje automatyczne dodanie subkonta „Strony” do kont Inwentarza. Ponieważ wiele z tych kont ma atrybut rachunkowości podatkowej (TA), księgowość stron będzie prowadzona nie tylko w księgowości (AC), ale także w TA.

Usunięcie flagi skutkuje usunięciem subkonta „Party” na tych rachunkach.

Ustawienie flagi „Księgowość prowadzona jest partiami (dokumenty odbioru)” ma zmienny efekt. Oznacza to, że w polityce rachunkowości organizacja może wybrać metodę „Według średniego kosztu” lub „Według FIFO”.

Jeśli flaga „Księgowość prowadzona jest partiami (dokumenty odbioru)” jest wyczyszczona, pozostaje tylko jedna opcja: „Przy średnim koszcie”. To prawda, że użytkownik nadal może wskazać metodę „FIFO” w rejestrze informacyjnym „Zasady rachunkowości organizacji”. W takim przypadku program ostrzeże Cię o konieczności dodania subkonta „Strony” na odpowiednich rachunkach.

Nie ma potrzeby specjalnie w tym celu otwierać formularza „Konfigurowanie parametrów księgowych”. Jeśli użytkownik w dalszym ciągu będzie upierał się przy metodzie „FIFO”, program połączy subkonto „Strony” bezpośrednio z polityki rachunkowości z rachunkami.

Księgowość ilościowa i całkowita jest zawsze prowadzona na kontach zapasów dla podkont „Nomenklatura” i „Części”. Zapewnia to konfiguracja. Jednak w przypadku rozliczania według magazynów możliwe są trzy alternatywne opcje.

1. Rozliczanie magazynów (miejsc składowania) „Nie jest prowadzone”.

Jeżeli aktywujesz opcję „Nie prowadzone”, wówczas subkonto „Magazyny” zostanie usunięte z kont magazynowych. W takim przypadku atrybut „Magazyn” pozostanie w dokumentach przyjęcia i odpisu, ale nie będzie używany przy księgowaniu dokumentów.

Oczywiście, jeśli nie jest prowadzona księgowość magazynów, nie ma sensu mówić ani o rachunkowości ilościowej, ani o całkowitym rozliczaniu magazynów. Innymi słowy, nie ma żadnych informacji na temat magazynów.

Uwaga. Niezależnie od stanu tego przycisku opcji, poniższe konta są zawsze rozliczane według magazynu.

- Konto 41.12, Towary w handlu detalicznym (w NTT według wartości sprzedaży).

- Konto 42.02, Marże handlowe w niezautomatyzowanych punktach sprzedaży detalicznej.

Wskazane jest wybranie tej opcji w przypadkach, gdy organizacja nie posiada magazynów lub posiada tylko jeden magazyn. W takim przypadku księgowanie ilościowe i całkowite prowadzone jest wyłącznie według pozycji i partii.

2. Rozliczanie magazynów (miejsc przechowywania) „Przechowuje według ilości”.

Wybierając tę opcję, do kont magazynowych dodawane jest subkonto „Magazyny”. W kontekście tego subconto prowadzona jest wyłącznie ewidencja ilościowa. Zaleca się zainstalowanie tej opcji w przypadku, gdy ten sam towar w różnych magazynach ma tę samą cenę. Oznacza to, że nie zależy to od miejsca przechowywania.

Przy ustawianiu tej flagi na dokumentach przychodu i rozchodu należy wypełnić atrybut „Magazyn”.

3. Rozliczanie magazynów (miejsc przechowywania) „Przechowuje według ilości i ilości”.

Wybierając tę opcję, do kont magazynowych dodawane jest subkonto „Magazyny”. Ale teraz, w przeciwieństwie do poprzedniej opcji, księgowość całkowita i ilościowa będzie prowadzona w kontekście magazynów. To samo, co w przypadku subconto „Nomenklatura” i „Strony”.

Opcję tę należy ustawić w przypadku, gdy ten sam towar w różnych magazynach może mieć różne ceny księgowe.

1.4 Zakładka „Produkty detaliczne”

Zakładka „Towary detaliczne” wyświetlana jest w przypadku, gdy w zakładce „Rodzaje działalności” ustawiona jest flaga „Handel detaliczny”.

Przede wszystkim należy pamiętać, że w tej zakładce nie jest wyszczególniony cały handel detaliczny, a jedynie handel za pośrednictwem ręcznych punktów sprzedaży detalicznej (NTP). Następujące konta są używane do handlu za pośrednictwem NTT.

- Rachunek 41.12 „Towary w handlu detalicznym (w NTT według wartości sprzedaży).”

- Konto 42.02 „Marże handlowe w niezautomatyzowanych punktach sprzedaży detalicznej”.

Analityczne rozliczanie towarów w ramach tych rachunków jest zawsze przeprowadzane przez magazyn. Oznacza to, że jeśli wyłączysz księgowość magazynu w zakładce „Zapasy”, wówczas subkonto „Magazyny” nadal pozostanie na tych kontach.

W zakładce „Towary detaliczne” możesz podłączyć dodatkową analitykę, subconto do rachunków 41.12 i 42.02.

- Flaga „Według nomenklatury (rewolucje)”. Ustawienie flagi spowoduje, że do konta 41.12 „Towary w obrocie detalicznym (w NTT według wartości sprzedaży)” zostanie podłączone subkonto „(o)Nomenklaturze”. Umożliwi to np. w raporcie „Bilans obrotów” przeglądanie obrotów debetowych dla tego rachunku ze szczegółami aż do poszczególnych pozycji. Ponieważ jednak podkonto podlega negocjacjom, raport nie będzie zawierał informacji o saldzie pozycji w NTT.

- Flaga „Według stawek VAT”. Jeżeli flaga ta jest ustawiona, subkonto „Stawki VAT” jest powiązane z kontami 41.12 „Towary w obrocie detalicznym (w NTT po cenie sprzedaży)” i 41.02 „Marża handlowa w niezautomatyzowanych punktach sprzedaży detalicznej”.

Wskazane jest ustawienie tej flagi w przypadku, gdy handel detaliczny towarami odbywa się z różnymi stawkami podatku VAT (10% i 18%).

Każdy stan tych flag z pewnością dotyczy wszystkich organizacji przedsiębiorstwa. Plan kont ma charakter ogólny.

Zakładka „Produkty detaliczne” wyświetla ustawienia wyłącznie dla handlu za pośrednictwem NTT. Prowadzi to do fałszywego wniosku. Jeśli organizacje prowadzą handel hurtowy i detaliczny, ale tylko za pośrednictwem ATT, to wydaje się, że nie ma potrzeby ustawiania flagi „Handel detaliczny”. To jest źle!

Uwaga . Jeżeli przynajmniej jedna organizacja przedsiębiorstwa prowadzi jakikolwiek handel detaliczny (poprzez ATT i/lub NTT), należy ustawić flagę „Handel detaliczny”.

1.5 Zakładka „Produkcja”

Zakładka „Produkcja” wyświetlana jest w przypadku, gdy w zakładce „Rodzaje działalności” ustawiona jest flaga „Wytwarzanie wyrobów, wykonywanie pracy, świadczenie usług”.

W standardowej konfiguracji 1C Accounting 8 rozliczanie gotowych produktów odbywa się wyłącznie po planowanych cenach. Dlatego w zakładce „Produkcja” należy określić rodzaj ceny, który będzie pełnił rolę ceny planowanej.

Pozwól mi wyjaśnić. Konkretny produkt można wyprodukować np. w połowie miesiąca i wysłać do magazynu wyrobów gotowych, konto debetowe 43 „Wyroby gotowe”. Konto to posiada obowiązkowe subkonto „Nomenklatura”. Na tym subkoncie prowadzona jest księgowość ilościowa i całkowita. Oznacza to, że przy spisywaniu wyrobów gotowych do magazynu należy podać nie tylko nazwę gotowego produktu, ale także jego cenę.

Jednak rzeczywista cena w momencie wypuszczenia produktu jest zwykle nieznana. Będzie wiadomo dopiero pod koniec miesiąca. Kiedy wszystkie koszty bezpośrednie i pośrednie zostaną odpisane na konto 20 „Produkcja główna”, do grupy produktów, która obejmuje te produkty.

A ponieważ faktyczna cena nie jest znana, oznacza to, że należy zastosować inną cenę. Ponieważ rzeczywista cena w ciągu miesiąca nie jest znana, standardowa konfiguracja 1C Accounting 8 rejestruje gotowe produkty tylko po planowanych cenach. Po tej cenie gotowe produkty dostarczane są do magazynu wyrobów gotowych. Sposób obliczenia ceny docelowej należy do działu planowania przedsiębiorstwa.

Wszystkie rodzaje cen stosowane w przedsiębiorstwie użytkownik opisuje w katalogu „Typy cen towarów”.

Formalnie dowolny element tego katalogu może zostać wykorzystany jako cena planowana. Oczywiście imię nie ma znaczenia. Znaczenie ma znaczenie.

Wytworzone wyroby, wykonane prace i świadczone usługi produkcyjne opisane są w katalogu „Nomenklatura”. Dla tych pozycji, korzystając z dokumentu „Ustawianie cen pozycji” dla planowanego rodzaju ceny, wskazane jest przypisanie określonych wartości cen.

Po dokonaniu tych ustawień wartości planowanych cen (produktów, robót, usług) zostaną automatycznie wpisane do dokumentów „Protokół Produkcji dla Zmiany” oraz „Świadectwo Świadczenia Usług Produkcyjnych”. W przeciwnym razie za każdym razem będziesz musiał je wprowadzać ręcznie.

1.6 Zakładka „Gotówka”

Ustawienie flagi „Według pozycji przepływów pieniężnych” dodaje podkonto „(o) Pozycje przepływów pieniężnych” na następujących rachunkach kasowych.

- Konto 50. Kasa.

- Konto 51. Rachunki bieżące.

- Konto 52. Rachunki walutowe.

- Konto 55. Specjalne rachunki bankowe.

Zgodnie z zarządzeniem Ministerstwa Finansów Federacji Rosyjskiej z dnia 22 lipca 2003 r. N 67n „Raport przepływów pieniężnych (formularz nr 4)” nie mogą składać następujące organizacje.

- Punkt 3. Małe firmy, które nie mają obowiązku przeprowadzania audytu prawidłowości prowadzenia ksiąg rachunkowych.

- Klauzula 4 ust. 1. Organizacje non-profit.

- Klauzula 4 ust. 3. Organizacje publiczne (stowarzyszenia), które nie prowadzą działalności gospodarczej i poza zbytym majątkiem, nie wykazują w swoich sprawozdaniach finansowych obrotów ze sprzedaży towarów (robót, usług).

Wszystkie pozostałe organizacje są zobowiązane do złożenia „Rachunku przepływów pieniężnych (formularz nr 4)”. W programie 1C Accounting 8 można go wygenerować, jeśli wybrana jest flaga „Według pozycji przepływów pieniężnych”.

Uwaga

.

Nawet jeśli Twoja organizacja nie składa sprawozdania na formularzu nr 4, nadal zaznacz pole w szczególe „Gotówka”. Będzie to bardzo pomocne zarówno dla księgowego, jak i dyrektora przy analizie przepływów pieniężnych.

1.7 Zakładka „Rozliczenia z kontrahentami”

Dla celów rachunkowości zarządczej na tej karcie dla wszystkich organizacji przedsiębiorstwa można określić warunki płatności dla odbiorców i warunki płatności dla dostawców.

W razie potrzeby podobne parametry można określić w umowie z konkretnym kontrahentem. Warunki płatności określone w umowie z kontrahentem programu mają wyższy priorytet niż warunki płatności określone w ustawieniach rachunkowości.

Zaległości wynikające z terminów płatności można poddać dalszej analizie w raportach Centrum Zarządzania Antykryzysowego. Znajduje się na panelu funkcyjnym, w zakładce „Menedżer”. Istnieją dwie grupy raportów o spłacie zadłużenia.

Rozliczenia z kupującymi.

- Dynamika zadłużenia klientów.

- Dług kupujących.

- Zadłużenie kupujących według warunków zadłużenia.

- Zaległe zadłużenie klientów.

Rozliczenia z dostawcami

- Dynamika zadłużenia wobec dostawców.

- Dług wobec dostawców.

- Dług wobec dostawców według warunków zadłużenia.

- Zaległe długi wobec dostawców.

1.8 Zakładka „Rozliczenia z personelem”

Parametry ustawione na tej zakładce z pewnością dotyczą wszystkich organizacji przedsiębiorstwa.

Księgowość płacowa i dokumentacja kadrowa.

W tej sekcji musisz wskazać, w jakim programie planujesz prowadzić dokumentację kadrową i wykonywać obliczenia płacowe.

- W tym programie. Aktywacja tego przycisku opcji wskazuje, że w programie 1C Accounting 8 planowane są obliczenia płac i księgowość personelu.

- W programie zewnętrznym. Aktywacja tego przycisku oznacza, że naliczanie płac i księgowość personelu planowane jest w zewnętrznym programie. Zwykle jest to specjalistyczny program 1C Zarządzanie wynagrodzeniami i personelem 8.

Aktywacja przycisku opcji „W programie zewnętrznym” spowoduje zablokowanie wszystkich dokumentów kadrowych i rozliczeniowych w programie 1C Accounting 8. Oznacza to, że nie można ich używać. Pozwala to uniknąć błędów obliczeniowych wynikających z nakładania się danych z różnych programów.

Obliczenia analityczne z personelem.

Rozliczenia z personelem mogą być przeprowadzane zbiorczo dla wszystkich pracowników lub oddzielnie dla każdego pracownika.

- Dla każdego pracownika. Ten przycisk opcji musi być aktywowany, jeśli księgowość personelu i obliczenia wynagrodzeń są wykonywane w programie 1C Accounting 8. W przeciwnym razie nie będzie możliwe wygenerowanie regulowanych raportów, które wskazują informacje dla każdego pracownika. Przygotuj np. dane do przekazania do Funduszu Emerytalnego.

- Podsumowanie dla wszystkich pracowników. Wskazane jest aktywowanie tego przycisku opcji, jeśli księgowość personelu i obliczenia wynagrodzeń są wykonywane w programie zewnętrznym, na przykład 1C Zarządzanie wynagrodzeniami i personelem 8.

Aktywacja przycisku „Dla każdego pracownika” powoduje dodanie subkonta „Pracownicy organizacji” do kolejnych kont księgowych.

- Konto 70 „Rozliczenia z personelem dotyczące wynagrodzeń”.

- Konto 76.04 „Rozliczenia z wpłaconych kwot”.

- Konto 97.01 „Koszty płacowe w przyszłych okresach”.

Natomiast aktywacja przycisku opcji „Podsumowanie dla wszystkich pracowników” powoduje usunięcie subkonta „Pracownicy organizacji” na tych kontach.

Księgowi często mają pytanie, którą opcję analityki wybrać: „Dla każdego pracownika” czy „Podsumowanie dla wszystkich pracowników”. W przypadku obliczeń w samym programie księgowym wszystko jest zwykle jasne: tylko „Dla każdego pracownika”.

Ale w przypadku obliczeń wykonywanych w programie zewnętrznym istnieją opcje. A niektórzy księgowi bez wahania wybierają pierwszą opcję – „Dla każdego pracownika”. Za taką decyzją zwykle podaje się następujące argumenty.

- Obliczenia wynagrodzeń należy dokonać dla każdego pracownika. Kto może się temu sprzeciwić! Ale program księgowy nie potrzebuje tych informacji. Wszystkie szczegółowe obliczenia dla pracowników przeprowadzane są w programie zewnętrznym, na przykład 1C Zarządzanie wynagrodzeniami i personelem 8.

- Niezbędne jest generowanie standardowych raportów w programie księgowym. Oczywiście, że możesz, ale nie powinieneś zabijać swojego programu księgowego dla samego tego. Program 1C ds. wynagrodzeń i zarządzania personelem 8 zawiera wiele specjalistycznych raportów dotyczących rachunkowości personelu i rozliczeń międzyokresowych. Co więcej, takie raporty nawet nie istnieją w programie księgowym.

- Konieczne jest przygotowywanie i generowanie regulowanych raportów z naliczeń płacowych. Wszystkie raporty regulowane można przygotować w programie 1C Zarządzanie wynagrodzeniami i personelem 8. W razie potrzeby księgowy może przygotować niektóre z tych raportów w programie księgowym po skonsolidowanym załadowaniu danych z programu obliczeniowego.

- W programie księgowym musisz mieć wszystkie księgowania rozliczeń międzyokresowych i potrąceń dla każdego pracownika. Po co?

Przeciwko ostatniemu argumentowi można podać następujące kontrargumenty.

Przypomnijmy, że obliczenia personelu i płace w programie 1C Salary and Personnel Management 8 zakładają, że miesięczne dane obliczeniowe są przesyłane z tego programu do programu 1C Accounting 8. W zależności od ustawień będą one przesyłane zbiorczo lub osobno dla każdego pracownika.

Załóżmy, że pracownicy mają tylko pensję. W tym przypadku program rozliczeniowy tworzy 7 zapisów księgowych dla każdego pracownika. Obejmuje to podatek od wynagrodzeń i podatku dochodowego od osób fizycznych oraz 5 zapisów na składki ubezpieczeniowe. Oznacza to, że jeśli w organizacji pracuje 100 osób, to rocznie trzeba pobrać 8400 zapisów księgowych.

A jeśli do tego dodamy zwolnienia lekarskie, składki na ubezpieczenie, zasiłki, odszkodowania, premie itp. liczba przesłanych transakcji wzrośnie jeszcze bardziej.

Powstaje pytanie: po co co miesiąc program księgowy miałby być ładowany niepotrzebnymi informacjami? Rozszerzenie bazy informacji może prowadzić do znacznego spadku wydajności programu księgowego.

Dlatego też, jeśli pracownik nie ma żadnych poważnych pozycji do przesłania ze szczegółami, przesyłamy je w formie podsumowania. Jeśli podczas przygotowywania raportów regulacyjnych coś nie pójdzie dobrze w zakresie obliczeń płac i składek ubezpieczeniowych, księgowy może z łatwością określić, skąd pochodzą uszy. Daje instrukcje kalkulatorowi. Znajduje błędy, poprawia je i przesyła zaktualizowane dane z powrotem do programu księgowego.

Niestety zdarzają się przypadki, gdy nie da się obejść bez szczegółowego rozładunku. Więcej na ten temat dowiesz się z artykułu „ Przekazywanie wynagrodzeń do banków w programie 1C Zarządzanie wynagrodzeniami i personelem 8: nie ma projektu wynagrodzeń».

1.9.Zakładka „Podatek dochodowy”

Zakładka „Podatek dochodowy” wyświetlana jest w przypadku zaznaczenia flagi „Wszystkie systemy podatkowe” w zakładce „Systemy podatkowe”. Po dotarciu do tej zakładki niektórzy księgowi przez długi czas pozostają zakłopotani. Dlaczego obowiązują różne stawki podatku dochodowego?

Flaga „Obowiązują różne stawki podatku dochodowego”.

Ogólną stawkę podatku dochodowego w wysokości 20% ustala się w ust. 1 art. 284 Kodeks podatkowy Federacji Rosyjskiej. W tym przypadku jest on dystrybuowany w następujący sposób.

- 2 % kwota podatku podlega zaliczeniu do budżetu federalnego Federacji Rosyjskiej.

- 18 % kwota podatku podlega zaliczeniu do budżetów podmiotów Federacji Rosyjskiej.

Ale mówi również, że podmioty wchodzące w skład Federacji Rosyjskiej mają prawo obniżyć stawkę podatku, z zastrzeżeniem zaliczenia do budżetu odpowiedniego podmiotu, dla niektórych kategorii podatników. W takim przypadku stawka podatku ustalona przez prawo podmiotu wchodzącego w skład Federacji Rosyjskiej nie może być niższa niż 13,5%.

Tak więc, jeśli w bazie informacji prowadzona jest rachunkowość wielofirmowa i jeśli wszystkie organizacje przedsiębiorstwa są zarejestrowane w jednym podmiocie federacji, wówczas flaga „Zastosowanie różnych stawek podatku dochodowego” musi zostać wyczyszczona. W takim przypadku jednolite stawki podatku dochodowego dla wszystkich organizacji ustalane są w okresowym rejestrze informacyjnym „Stawki podatku dochodowego”.

Rejestr ten nie wskazuje organizacji. Oznacza to, że określone w nim stawki obowiązują wszystkie organizacje przedsiębiorstwa. Jeżeli w temacie Federacji Rosyjskiej, gdzie zarejestrowane są wszystkie te organizacje, stosowana jest obniżona stawka podatku dochodowego, wystarczy ręcznie zastąpić 18% żądaną wartością.

Odmienna sytuacja ma miejsce, gdy jednocześnie spełnionych zostanie kilka warunków.

- Program obsługuje księgowość wielu firm.

- Istnieją co najmniej dwie organizacje przedsiębiorstw zarejestrowane w różnych podmiotach federalnych.

- Te podmioty federalne obniżyły stawki podatku dochodowego.

Jeśli wszystkie te warunki mają zastosowanie, należy ustawić flagę „Zastosuj różne stawki podatku dochodowego”. W tym przypadku stawka podatku dochodowego do budżetu federalnego, jak poprzednio, jest opisana w rejestrze informacyjnym „Stawki podatku dochodowego”.

Należy pamiętać, że obecnie nie wyświetla stawek w podmiocie Federacji Rosyjskiej. Stawki podmiotów wchodzących w skład Federacji Rosyjskiej są opisane w innym okresowym rejestrze informacyjnym „Stawki podatku dochodowego do budżetu podmiotów Federacji Rosyjskiej”. Rysunek przedstawia jedną z możliwych opcji jego wypełnienia.

Sekcja „Koszt nieruchomości i usług opłaconych z góry na podstawie umowy w walucie obcej ustala się na dzień.”

Ta sekcja jest ważna dla organizacji prowadzących zagraniczną działalność gospodarczą. Na przykład importują i/lub eksportują towary. W takim przypadku zaliczka na poczet zakupionej lub sprzedanej nieruchomości dokonywana jest w walucie obcej. W takim przypadku konieczna staje się konwersja waluty obcej na ruble.

Ustawa federalna z dnia 28 grudnia 2010 r. Nr 395-FZ w Ordynacji podatkowej Federacji Rosyjskiej w klauzuli 8 artykułu 271, klauzuli 10 artykułu 272 i ust. 3 ust. 316 Ordynacji podatkowej Federacji Rosyjskiej wprowadzono uzupełnienia dotyczące księgowania zaliczek denominowanych w walucie obcej. Weszły w życie z dniem 1 stycznia 2010 roku na podstawie przepisów ust. 3 art. 5 FZ-395.

Uwaga . Zgodnie z tymi dodatkami, w przypadku otrzymania (przelewu) zaliczki, dochody (wydatki) wyrażone w walucie obcej przelicza się na ruble według kursu Banku Centralnego Federacji Rosyjskiej z dnia otrzymania (przelewu) zaliczki osiągnięcie.

Sposób rozliczania przychodów i wydatków wyrażonych w walucie obcej pozostaje bez zmian. Dochody (wydatki) wyrażone w walucie obcej przelicza się dla celów podatkowych na ruble według kursu wymiany Centralnego Banku Federacji Rosyjskiej z dnia uznania odpowiadającego im dochodu (wydatku).

W związku z tym przyciski opcji wymienione poniżej mają następujące znaczenie.

- Wpływy lub sprzedaż nieruchomości i usług. Do dnia 31 grudnia 2009 roku włącznie koszt nieruchomości i usług opłaconych z góry na podstawie umowy w walucie obcej został wyceniony według kursu wymiany z dnia otrzymania lub sprzedaży tych nieruchomości i usług. Innymi słowy, począwszy od 01.01.2010 r. nie można używać tego przycisku opcji.

- Otrzymanie lub wydanie zaliczki. To właśnie ten przycisk radiowy należy aktywować od 1.01.2010. Od tego dnia koszt nieruchomości i usług opłaconych z góry w ramach umowy w walucie obcej nalicza się według kursu obowiązującego w dniu otrzymania lub wydania zaliczki.

Jeżeli nie aktywujesz opcji „Otrzymanie lub wydanie zaliczki”, to np. od 01.01.2010 dokument „Sprzedaż towarów i usług” będzie generował nieprawidłowe transakcje.

Atrybut „Dotyczy” automatycznie wskazuje datę od 01.01.2010. Program nie pozwoli na zmianę terminu na wcześniejszy. Ale jeśli księgowanie w programie rozpoczęło się na przykład 01.01.2011, możesz określić tę datę. Chociaż nie jest to konieczne.

1.10.Wnioski

Podsumujmy.

1. Przed wypełnieniem rejestru informacyjnego „Zasady rachunkowości organizacji” należy wypełnić formularz „Ustawianie parametrów księgowych”. Faktem jest, że nawet w przypadku czystej bazy danych w tej formie istnieją ustawienia domyślne. Mogą nie być zgodne z zasadami rachunkowości Twojej organizacji.

2. Niektóre ustawienia w formularzu „Konfigurowanie parametrów księgowych” nie są w widoczny sposób odzwierciedlane w rejestrze informacyjnym „Zasady rachunkowości organizacji”. Należy je jednak traktować bardzo ostrożnie. W przeciwnym razie bardzo możliwe są błędy w bazie informacji.

3. Niektóre ustawienia w formularzu „Ustawianie parametrów księgowych” z pewnością dotyczą zasad rachunkowości wszystkich organizacji przedsiębiorstwa. Na przykład odmówiłeś rozliczenia kontenerów. W porządku. Możesz ponownie otworzyć formularz „Konfiguracja parametrów rozliczeniowych” i dokonać jego ponownej konfiguracji, czyli określić rozliczanie kontenerów.

4. Nie wszystkie parametry formularza „Ustaw parametry księgowe” są elementami polityki rachunkowości. Na przykład „Rachunkowość kontenerów” nie jest elementem polityki rachunkowości. Oznacza to, że jeżeli w bazie informacji były już prowadzone zapisy, to po zmianie stanu flagi, np. „Rachunkowość kontenerowa”, nie ma konieczności ponownego wprowadzania dokumentów.

5. Niektóre parametry formularza „Konfigurowanie parametrów księgowych” określają politykę rachunkowości organizacji. Na przykład flaga „Wytwarzanie produktów, wykonywanie pracy, świadczenie usług”. Dlatego w przypadku zmiany stanu tej flagi konieczne jest dokonanie grupowego przeksięgowania dokumentów.