W tym artykule pokrótce przyjrzymy się głównej funkcjonalności rozliczania podatku dochodowego w konfiguracji 1C:ERP Enterprise Management 2.0 (zwanej dalej 1C:ERP). W tym przypadku główny nacisk zostanie położony na różnice w konfiguracji „1C: Manufacturing Enterprise Management 8. Ed. 1.3” (dalej jako UPP).

System 1C:ERP wykorzystuje jednolity plan kont. W rezultacie transakcje księgowe i podatkowe są jednocześnie odzwierciedlane zarówno w rachunkowości, jak i rachunkowości podatkowej w jednym rejestrze księgowym, nie ma separatora „Rodzaju rachunkowości”, a także nie ma potrzeby ustalania zgodności kont księgowych i podatkowych, ponieważ tak było w UPP.

Konieczność odzwierciedlenia transakcji biznesowej na koncie w rachunkowości podatkowej określa atrybut „NU” w planie kont.

Ta innowacja znacznie upraszcza analizę danych księgowych w 1C:ERP w porównaniu do UPP, gdzie rachunkowość i rachunkowość podatkowa były zorganizowane na różnych planach kont i różnych rejestrach księgowych.

Parametry rozliczania podatku są konfigurowane indywidualnie dla każdej organizacji. Wskazane są parametry:

- system podatkowy (ogólny lub uproszczony);

- zastosowanie UTII;

- stawki podatku dochodowego;

- zastosowanie PBU 18/02.

Przyjrzyjmy się, jak zorganizowana jest rachunkowość podatkowa w ramach ogólnego systemu podatkowego przy użyciu PBU 18/02.

Dokumenty w rachunkowości regulowanej znajdują odzwierciedlenie jednocześnie w rachunkowości i rachunkowości podatkowej, w tym celu nie jest konieczne ustalanie dodatkowych cech, jak w UPP.

Nie wszystkie wydatki odzwierciedlone w rachunkowości są akceptowane w rachunkowości podatkowej. Aby odzwierciedlić takie transakcje, wydatki w rachunkowości podatkowej są uwzględniane jako część różnic trwałych lub przejściowych.

Przy księgowaniu dokumentów, a także w UPP należy przestrzegać następującej zasady: BU = NU + PR + VR, gdzie BU to księgowość, NU to rachunkowość podatkowa, PR to różnica trwała, VR to różnica przejściowa.

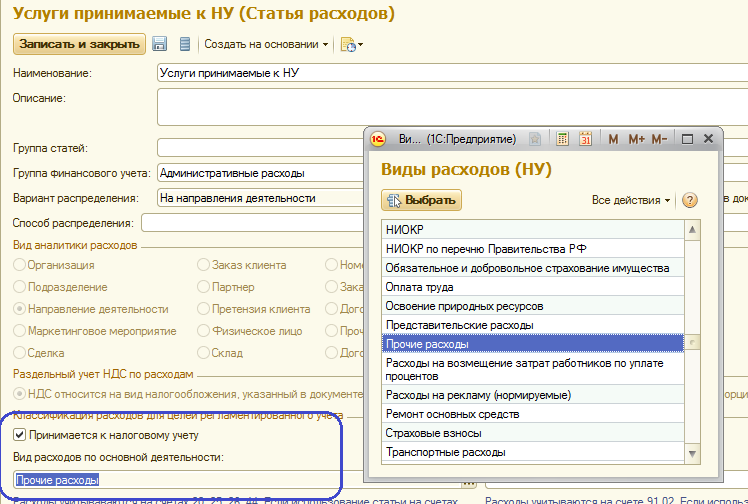

Mechanizm formacyjny ciągłe różnice w 1C:ERP jest podobny do UPP. To, czy wydatek w ramach danej pozycji zostanie zaakceptowany do rozliczenia podatkowego, określa atrybut „Zaakceptowany do rozliczenia podatkowego”. Gdy atrybut jest odznaczony, atrybut „Rodzaj wydatków na działalność podstawową” automatycznie przyjmuje wartość „Nieuwzględniane dla celów podatkowych”. Jeżeli ustawiony jest atrybut „Zaakceptuj rozliczenie podatkowe”, szczegół „Rodzaj wydatków na działalność podstawową” zostanie wypełniony jedną z proponowanych wartości. Wartość ta będzie wykorzystywana podczas wykonywania rutynowych czynności księgowych i generowania zeznania podatkowego.

Przykładowo utwórzmy dokument „Odbiór usług i innych aktywów”. Wprowadźmy wydatki dla dwóch pozycji: zaakceptowanych i nieprzyjętych do rozliczeń podatkowych:

Otrzymujemy księgowania na koncie kosztów. Jak widać usługi, które nie są akceptowane dla NU, są odzwierciedlone w kolumnie Kwota PR Dt zaakceptowana - Kwota NU Dt. W przypadku rachunkowości podatkowej zapisy debetowe i kredytowe są generowane osobno, ponieważ księgowość podatkowa nie jest prowadzona dla wszystkich kont księgowych.

Różnice tymczasowe powstają, gdy koszty są uwzględniane odmiennie w rachunkowości i rachunkowości podatkowej. Na przykład, gdy środek trwały zostanie przyjęty do księgowości, w rachunkowości i rachunkowości podatkowej ustalane są różne okresy użytkowania. Przy naliczaniu amortyzacji powstaje różnica przejściowa:

Na podstawie zapisów w dokumentach podstawowych, powstałych różnic trwałych i przejściowych naliczany jest podatek dochodowy.

Różnice trwałe wpływają na kalkulację aktywów i rezerw z tytułu podatku odroczonego, różnice przejściowe wpływają na kalkulację aktywów i rezerw z tytułu odroczonego podatku dochodowego.

Podatek naliczany jest podczas procesu przetwarzania „Zamknięcia miesiąca”. Przeprowadzane przez dokument „Operacje regulacyjne” z rodzajem operacji „Obliczanie podatku dochodowego”.

Wynikiem naszych obliczeń jest zeznanie podatkowe.

Zasady generowania raportowania regulowanego nie odbiegają od podobnej funkcjonalności w UPP. Raport można przesłać w wersji elektronicznej w celu przesłania do urzędu skarbowego.

W tym artykule pokrótce zbadaliśmy zasady organizacji rozliczania podatkowego podatku dochodowego w programie 1C:ERP Enterprise Management 8. W artykułach już przygotowanych i przygotowywanych do publikacji bardziej szczegółowo rozważamy zagadnienia rachunkowości regulowanej i zarządczej w programie 1C:ERP Enterprise Management 2.0.