Często, prowadząc księgi rachunkowe, sprawdzając zapisy w księdze zakupów za poprzednie okresy, księgowy odkrywa błędy w wypełnianiu księgi zakupów. Jednym z częstych błędów jest dwukrotne zapisanie tej samej faktury w księdze zakupów.

Przykład: Organizacja TH „Romashka”, która stosuje ogólny system podatkowy, w dniu 15 października 2015 r., po złożeniu deklaracji VAT za trzeci kwartał. 2015, odkryłem błędy księgowe: dokumenty ustawowe, faktura, odzwierciedlająca transakcję zakupu usług reklamowych od kontrahenta TV SHOP, w związku z tym dwukrotnie błędnie wpisana faktura do księgi zakupów za trzeci kwartał 2015 roku. W artykule tym omawiamy przyjrzymy się, jak dokonywać korekt dla celów rozliczenia podatku VAT (rys. 1).

Zgodnie z art. 54 Ordynacji podatkowej Federacji Rosyjskiej, w przypadku konieczności wprowadzenia zmian w księdze zakupów (po zakończeniu bieżącego okresu rozliczeniowego), anulowaniu wpisu na fakturze, fakturę korygującą sporządza się w dodatkowym arkuszu księgę zakupów za okres rozliczeniowy, w którym faktura, faktura korygująca została zarejestrowana przed dokonaniem korekt.

Dodatkowe arkusze księgi zakupów stanowią jej integralną część i są sporządzane zgodnie z rozdziałami III i IV niniejszego dokumentu.

Zgodnie z ust. 1 art. 81 Ordynacji podatkowej Federacji Rosyjskiej podatnik, który stwierdzi braki odzwierciedlenie lub niekompletność informacji, a także błędy w zeznaniu złożonym organowi podatkowemu, jest obowiązany dokonać niezbędnych zmian w zeznaniu podatkowym i złożyć zaktualizowaną deklarację podatkową do organu podatkowego, jeżeli błędy (zniekształcenia) doprowadziły do zaniżenia kwoty należnego podatku.

Wniosek: Dokonując korekty księgi zakupów należy dostarczyć dodatkową kartę księgi zakupów oraz zeznanie podatkowe za okres korygowany.

Aby to zrobić, potrzebujemy tylko dwóch dokumentów:

- Dokument „odwrócenia” w celu skorygowania błędu księgowego;

- dokument Odbicie podatku VAT do odliczenia.

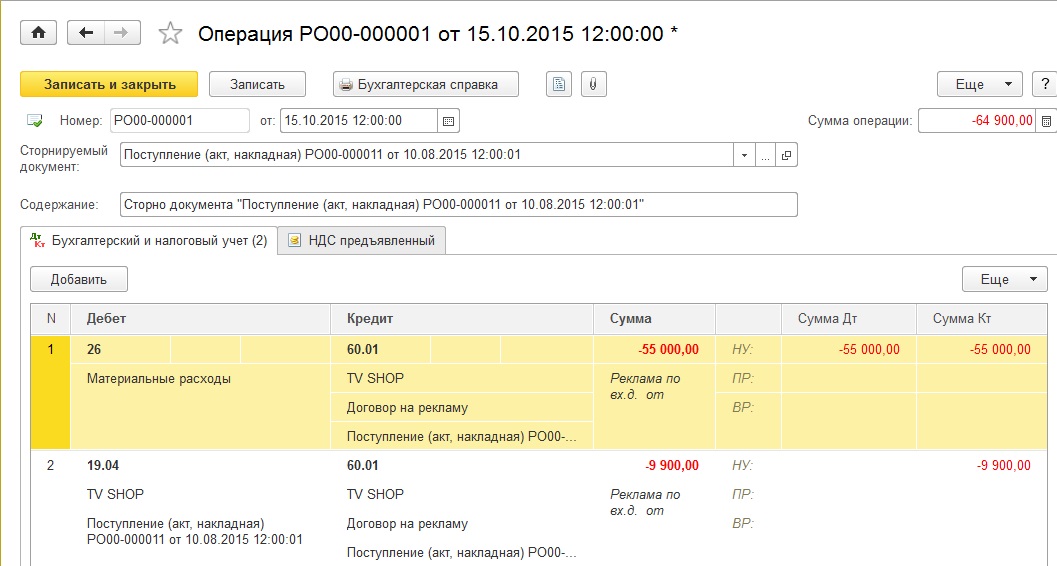

Do cofnięcia przesunięć i księgowań ponownie wprowadzonego dokumentu posłużymy się ręcznie wprowadzonym dokumentem Transakcji. Tworząc ten dokument wybierzemy typ Storno. W utworzonym dokumencie należy wybrać dokument, który ma zostać odwrócony. Część tabelaryczna zostanie wypełniona automatycznie przy transakcjach dokumentu podlegającego odwróceniu, jedynie z kwotami ujemnymi. Przedstawione ruchy rejestru akumulacji podatku VAT należy usunąć.

Aby anulować błędny zapis w księdze zakupów, skorzystamy z dokumentu Odbicie podatku VAT do odliczenia. Aby to zrobić, przejdź do menu Operacje - Odbicie podatku VAT do odliczenia. Stwórzmy dokument. W szczegółach dokumentu musimy wybrać Kontrahenta, umowę kontrahenta, Dokument odbioru (akt). Musisz zaznaczyć wszystkie pola w ustawieniach dokumentu.

W zakładce Towary i usługi należy wypełnić część tabelaryczną dokumentu za pomocą przycisku Wypełnij dokument rozliczeniowy. Również w szczegółach kwotę należy ustawić ze znakiem minus. Ustawienia i ruchy dokumentu pokazano na ryc. 3 i 4.

Wynik: Podczas księgowania dokument księgowy zostanie odwrócony w momencie przyjęcia podatku VAT do odliczenia i spowoduje utworzenie wpisu w rejestrze akumulacji podatku VAT zakupów (księga zakupów).

Aby uzyskać ostateczny wynik, przejdźmy do księgi zakupów i utwórz dodatkowy arkusz za skorygowany okres (ryc. 5).

W tym artykule nie uwzględniamy szeregu operacji, ale przed wygenerowaniem zaktualizowanej deklaracji VAT należy wykonać następujące czynności:

- dodatkowe naliczenie podatku dochodowego;

- zapłata zaległości i kar podatkowych;

- wygenerowanie zaktualizowanej deklaracji VAT za III kwartał.

Konsultacje dotyczące pracy z programem 1C

Usługa jest otwarta specjalnie dla klientów pracujących z programem 1C o różnych konfiguracjach lub objętych wsparciem informacyjnym i technicznym (ITS). Zadaj pytanie, a my chętnie na nie odpowiemy! Warunkiem uzyskania konsultacji jest posiadanie ważnej umowy ITS Prof. Wyjątkiem są wersje Basic PP 1C (wersja 8). Dla nich umowa nie jest konieczna.