Tak więc VAT jest podatkiem od wartości dodanej płaconym przez sprzedawcę towarów i usług od części wartości, którą dodaje do ceny tych towarów przed etapem sprzedaży.

Jednocześnie sprzedawca wlicza podatek VAT w koszt dostarczonych przez siebie towarów i usług i sam jest płatnikiem podatku VAT od towarów i usług, które nabywa w toku produkcji. Zatem kwota podatku zapłaconego przez sprzedającego jest różnicą między kwotą podatku otrzymanego przez sprzedawcę od kupującego a kwotą podatku zapłaconego dostawcom.

Rozdział 21 poświęcony jest VAT w Kodeksie podatkowym Federacji Rosyjskiej.

VAT jest płacony (art. 143 kodeksu podatkowego Federacji Rosyjskiej):

- organizacje;

- indywidualni przedsiębiorcy;

- osoby uznane za podatników VAT w związku z przemieszczaniem towarów przez granicę celną Federacji Rosyjskiej.

Zgodnie z ust. 1 art. 168 Ordynacji podatkowej Federacji Rosyjskiej przy sprzedaży towarów (robót budowlanych, usług), przeniesieniu praw majątkowych, podatnik (agent podatkowy określony w art. 161 ust. 4 i 5 Ordynacji podatkowej), oprócz ceny (taryfy) sprzedanych towarów (robót budowlanych, usług), przeniesionych praw majątkowych, jest zobowiązany do przedstawienia odpowiedniej kwoty podatku do zapłaty nabywcy tych towarów (robót budowlanych, usług), praw majątkowych. Te. kwota podatku VAT jest faktycznie zawarta w ostatecznej cenie towarów (robót, usług) prezentowanych kupującym.

Następujące transakcje są uznawane za przedmiot opodatkowania (klauzula 1, artykuł 146 Kodeksu podatkowego Federacji Rosyjskiej):

- sprzedaż towarów (robót budowlanych, usług) na terytorium Federacji Rosyjskiej, w tym sprzedaż przedmiotów zastawionych i przekazanie towarów (wyników wykonanej pracy, świadczenie usług) na podstawie umowy o świadczenie kompensacyjne lub innowacje, a także przeniesienie praw własności. Jednocześnie przeniesienie własności towarów, wyników wykonanej pracy, bezpłatne świadczenie usług jest uznawane za sprzedaż towarów (robót budowlanych, usług);

- transfer na terytorium Federacji Rosyjskiej towarów (wykonywanie pracy, świadczenie usług) na własne potrzeby, których koszty nie podlegają odliczeniu (w tym poprzez amortyzację) przy obliczaniu podatku dochodowego od osób prawnych;

- wykonywanie robót budowlano-montażowych na potrzeby własne;

- import towarów na obszar celny Federacji Rosyjskiej.

Organizacja może otrzymać zwolnienie z wykonywania obowiązków podatnika i nie być płatnikiem VAT (procedurę uzyskiwania świadczeń określa art. 145 Kodeksu podatkowego Federacji Rosyjskiej). W takim przypadku organizacja nie ma obowiązku sporządzania faktur, prowadzenia księgi zakupów, księgi sprzedaży oraz składania zeznania podatkowego.

W konfiguracji 1C: Rachunkowość 8 do rozliczania podatku VAT dla nabytych kosztowności prezentowany jest rachunek 19 „VAT od nabytych kosztowności”, dla naliczonego VAT - 68.02 „Podatek od wartości dodanej”, dla rozliczania podatku VAT od zaliczek i przedpłat - rachunek 76.AB „VAT od zaliczek i przedpłat” oraz na koncie księgowym 76.VA „VAT od wydanych zaliczek i przedpłat” odzwierciedlane są transakcje dotyczące zaliczek dla dostawców.

Dlatego przed rozpoczęciem rozliczania podatku VAT należy sprawdzić ustawienia zasad rachunkowości organizacji. W tym celu należy wejść w menu „Przedsiębiorstwo/Polityka rachunkowości/Polityka rachunkowości organizacji” w zakładce „VAT” i sprawdzić poprawność ustawień: czy firma realizuje sprzedaż ze stawką 0% czy bez VAT, czy konieczne jest naliczanie podatku VAT od przesyłek bez przeniesienia własności, procedurę rejestracji faktur zaliczkowych itp.

W programie 1C: Księgowość 8 Księga zakupów i Księga sprzedaży są wypełniane automatycznie, ale dopiero po zakończeniu pewnych rutynowych procedur na koniec miesiąca. Listę dokumentów regulacyjnych dotyczących podatku VAT można wyświetlić w punkcie menu „Operacje/Dokumenty/Dokumenty regulacyjne dotyczące podatku VAT”.

Ryc.1 Dokumenty regulacyjne dotyczące podatku VAT

Dokumenty te analizują dane w rejestrach i tworzą odpowiednie ruchy i księgowania podczas przeprowadzania.

Przyjrzyjmy się bliżej dokumentowi. „Alokacja podatku VAT od kosztów pośrednich”.

Konieczność przypisania podatku VAT od kosztów pośrednich powstaje w dwóch przypadkach:

- - czy organizacja stosuje UTII;

- - jeśli organizacja sprzedaje według stawki Bez VAT lub według stawki 0%.

Dokument „Podział VAT kosztów pośrednich” należy wypełnić i zaksięgować na koniec miesiąca. Dokument przeznaczony jest do podziału przychodzącego podatku VAT według wartości odpisanych jako wydatki, dla operacji albo podlegających VAT, albo niepodlegających VAT, albo podlegających opodatkowaniu stawką 0%.

Dokument składa się z 3 zakładek „Przychody ze sprzedaży”, „Koszty pośrednie” oraz „Konta odpisów VAT”.

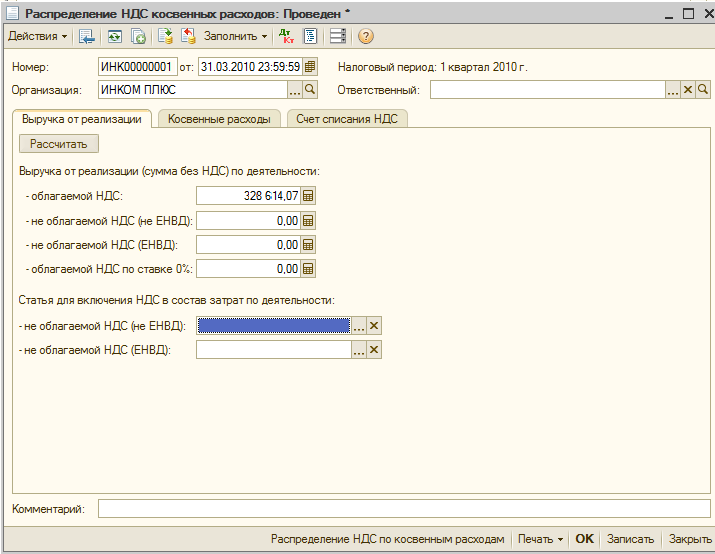

Ryc.2 Zakładka „Wpływy ze sprzedaży”

Zakładka „Przychody ze sprzedaży” wskazuje kwoty wpływów ze sprzedaży w danym okresie przy różnych stawkach VAT, aby określić proporcję, która zostanie wykorzystana do alokacji podatku VAT (zgodnie z art. 170 Ordynacji podatkowej Federacji Rosyjskiej).

Kwoty przychodów można uzupełnić automatycznie, klikając przycisk „Oblicz”.

W części „Artykuł dotyczący uwzględnienia podatku VAT w kosztach czynności” należy podać:

- - nie podlega VAT (nie UTII) jeśli organizacja prowadzi sprzedaż, która nie podlega VAT i nie jest związana z UTII

- - nie podlega VAT (UTII) jeśli organizacja prowadzi sprzedaż z zastrzeżeniem UTII.

Rys.3 Zakładka „Koszty pośrednie”

Zakładka „Koszty pośrednie” zawiera dane o wartościach odpisanych jako wydatki. Spis wartości może być uzupełniony automatycznie poprzez naciśnięcie przycisku „Wypełnij / Wypełnij według rejestrów VAT” i za pomocą przycisku „Rozdaj” następuje podział należnych kwot VAT na koszty pośrednie.

Zakładka zawiera dwie tabele. W górnej części wyświetlane są ogólne informacje o wartościach: rodzaj wartości, faktura itp. oraz kwota bez VAT i VAT. W dolnej części tabelarycznej uzupełniane są informacje o kontach kosztowych, na które odpisywane są wartości. Dane te odpowiadają linii wybranej w górnej części tabeli i są wykorzystywane w przypadkach, gdy konieczne jest odzwierciedlenie włączenia podatku VAT do kosztów czynności niepodlegających VAT lub podlegających UTII.

Podczas wypełniania górnej części tabelarycznej w kolumnie „Dystrybucja. z uwzględnieniem przychodów UTII” jest zaznaczone, jeśli wartości zostały odpisane przy użyciu pozycji kosztowej przeznaczonej na pokrycie kosztów różnych rodzajów czynności; w takim przypadku przy podziale kwoty podatku VAT kwota podatku VAT zostanie przypisana do czynności podlegających opodatkowaniu VAT według zwykłych stawek, do czynności podlegających VAT według stawki 0% oraz do czynności podlegających UTII (jeżeli wskazana jest pozycja kosztowa, która ma na celu rozliczenie kosztów czynności podlegających UTII, wówczas nie dokonuje się podziału podatku VAT od takich wydatków). Jeśli pole nie jest zaznaczone, dystrybucja nie będzie uwzględniać działań podlegających UTII.

W kolumnie „VAT wliczony w koszt” zaznaczone jest pole wyboru, czy przed podziałem VAT od odpisanej wartości był on wliczony w koszt, w takim przypadku przy księgowaniu dokumentu wyłączenie VAT z kosztu może zostać odzwierciedlone, jeśli część wydatków dotyczy czynności opodatkowanych normalnymi stawkami VAT lub stawką 0%.

Rys.4 Zakładka „Konto umorzenia VAT”

Zakładka „Konto odpisów VAT” wskazuje procedurę odpisu VAT w przypadku, gdy wydatki dotyczą czynności niepodlegających VAT lub podlegających UTII, a kwota VAT podlegała wcześniej odliczeniu:

- Jeśli konieczne jest odpisanie podatku VAT na konta kosztów wskazane w dolnej części tabeli na zakładce „Koszty pośrednie”, wówczas ustawiana jest flaga „Odpis VAT i kosztowności”.

- Jeśli konieczne jest odpisanie VAT na inne konto i analitykę, to ustawiana jest flaga „Odpisz VAT inaczej niż wartości”. W takim przypadku będzie można wybrać konto i analitykę, zgodnie z którymi zostanie odzwierciedlony odpis VAT.

Dziękuję!