W ust. 1 art. 54 Ordynacji podatkowej Federacji Rosyjskiej stanowi, że błędy można skorygować w bieżącym kwartale, jeśli błąd dotyczy nadpłaty podatku dochodowego za poprzedni okres. Oznacza to, że jeśli nie uwzględniono wydatków z poprzedniego okresu, błąd można skorygować w bieżącym okresie, ponieważ w poprzednim okresie nastąpiła nadpłata podatku dochodowego.

Z punktu widzenia stanowiska Ministra Finansów, przechodzić odbicie dokumentu w rachunkowości podatkowej nie uważa się za błąd. Ministerstwo Finansów powołuje się na ust. 2 PBU 22/2010 i korzysta z uprawnienia wynikającego z ust. 1 art. 54 Ordynacji podatkowej Federacji Rosyjskiej nie jest możliwe w tym przykładzie. Dlatego też wydatki w rachunkowości podatkowej należy ująć w okresie, w którym je poniesiono, czyli w drugim kwartale. Należy złożyć zaktualizowany za I półrocze.

Stanowisko Ministerstwa Finansów

Ministerstwo Finansów Federacji Rosyjskiej w piśmie z dnia 17 października 2013 r. nr 03-03-06/1/43299 na podstawie PBU 22/2010 „Poprawianie błędów w rachunkowości i sprawozdawczości” wyjaśnia, że:

Według Ministerstwa Finansów Federacji Rosyjskiej wydatki należy uwzględnić w okresie, w którym otrzymano dokumenty, nawet jeśli zostały wydane w okresie poprzednim, gdyż nie jest to błąd w rozumieniu PBU 22/2010 .

Tym samym Ministerstwo Finansów twierdzi, że jeśli dokumenty otrzymaliśmy w trzecim kwartale, to mamy prawo odzwierciedlić je w trzecim kwartale. Jednak w tym przypadku trzeba być przygotowanym na potwierdzenie późniejszego terminu otrzymania dokumentów. Jest to ważne, ponieważ:

- Ministerstwo Finansów musi potwierdzić fakt, że dokument dotyczący usług komunikacyjnych, o którym zapomniał odzwierciedlić w II kwartale, otrzymał od dostawcy w III kwartale.

- Ale jeśli księgowy po prostu zapomniał odzwierciedlić wydatek, to zdaniem Ministerstwa Finansów istnieje tylko jeden sposób - złożenie zaktualizowanej deklaracji podatku dochodowego za drugi kwartał, ponieważ skorzystaj z prawa wynikającego z ust. 1 art. 54 Ordynacji podatkowej Federacji Rosyjskiej w tej sytuacji jest niemożliwe.

Stanowisko Federalnej Służby Podatkowej

Federalna Służba Podatkowa w piśmie nr AS-4-3/13421 z dnia 17 sierpnia 2011 r. pisze, że błędy uwzględnia się w okresie bieżącym, jeżeli nie można określić okresu ich wystąpienia. W pozostałych przypadkach konieczne jest złożenie zaktualizowanych deklaracji, ponieważ zgodnie z ust. 1 art. 272 Kodeksu podatkowego Federacji Rosyjskiej wydatki uwzględnia się w okresie, w którym powstały.

Prezydium Najwyższego Sądu Arbitrażowego Federacji Rosyjskiej uchwałą nr 2449/12 z dnia 24 lipca 2012 roku zdecydowało, że wydatki uwzględnia się w okresie, w którym powstały, zgodnie z warunkami transakcji.

Zatem jeśli zapomniałeś wprowadzić fakturę w drugim kwartale, musisz potwierdzić odbiór dokumentu w trzecim kwartale i uwzględnić go w trzecim kwartale. Lub złóż zaktualizowane zeznanie podatkowe za drugi kwartał.

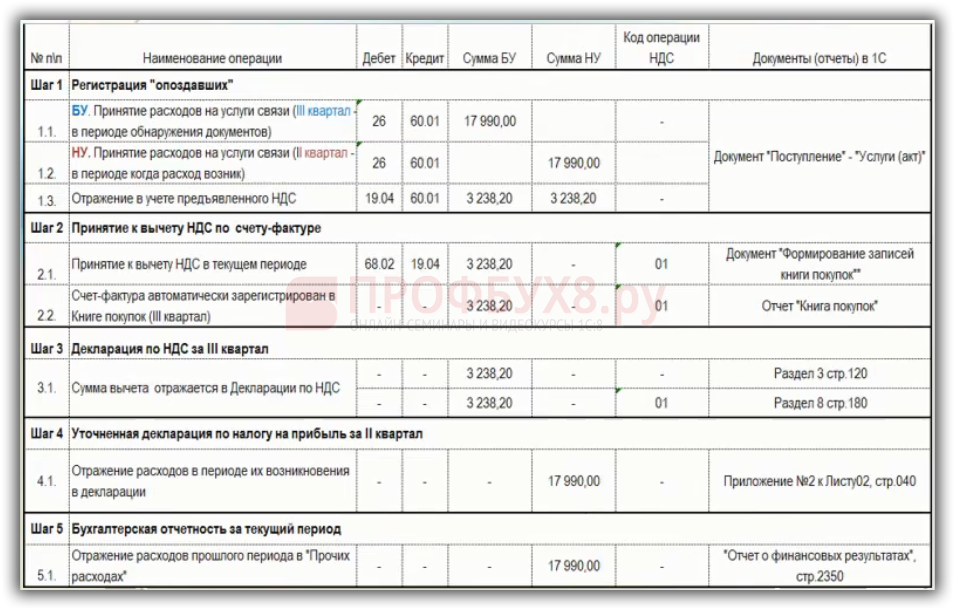

Jak krok po kroku odzwierciedlić wydatki z poprzedniego okresu w 1C 8.3

Zasymulujmy sytuację, w której zapomnieli przedstawić fakturę, a w trzecim kwartale nie ma potwierdzenia przyjęcia dokumentów pierwotnych. Oznacza to, że dokument otrzymano w drugim kwartale, ale w drugim kwartale zapomniano go wziąć pod uwagę.

Instrukcje dotyczące odzwierciedlenia wydatków z poprzedniego okresu w 1C 8.3

Instrukcje, co zrobić, jeśli zapomniałeś wprowadzić fakturę w 1C 8.3, przedstawiono w tabeli krok po kroku:

Krok 1. Rejestracja „późnego” dokumentu w 1C 8.3

W księgowości należy zaakceptować „zapomniany” wydatek w okresie odkrycia dokumentów, czyli w trzecim kwartale. W rachunkowości podatkowej „zapomniany” wydatek należy uwzględnić w drugim kwartale.

W 1C 8.3 otwórz dokument „Odbiór usług. Działaj”, gdzie wskazujemy

- Numer i data dokumentu podstawowego to II kwartał, czyli 30.06.2015.

- Datą zapisu odnalezienia dokumentu jest trzeci kwartał tj. 30.09.2015r.

- Korespondencja faktury będzie stanowić fakturę Dt 26, przy czym faktury 91 nie wymagają wskazania.

- Rejestrujemy fakturę z dnia 30 września 2015 roku:

Krok 2. Odzwierciedlenie „zapomnianego” wydatku w zeznaniu VAT za III kwartał

VAT można odliczyć w trzecim kwartale i nie ma konieczności sporządzania aktualizacji deklaracji VAT za drugi kwartał, gdyż można skorzystać z zasady „trzy lata”. Tym samym z odliczenia możesz skorzystać w ciągu 3 lat od dnia przyjęcia towaru do rejestracji. Zatem z punktu widzenia podatku VAT konieczne jest odliczenie podatku VAT z faktury za trzeci kwartał i uwzględnienie go w zwykłej deklaracji VAT za trzeci kwartał.

Krok 3 – Odbicie „zapomnianego” wydatku w zaktualizowanym zeznaniu podatkowym za drugi kwartał w 1C 8.3

Następnie w 1C 8.3 musisz zarejestrować wydatki w księgowości w trzecim kwartale i w rachunkowości podatkowej w drugim kwartale, aby automatycznie wygenerować zaktualizowaną deklarację podatku dochodowego. W dokumencie „Odbiór usług. Działaj”, należy ręcznie dostosować księgowania. Dla tego:

- Pole wyboru „Regulacja ręczna” jest zaznaczone.

- W pierwszym zaksięgowaniu należy pozostawić w księdze jedynie kwotę z datą 30.09.2015 i usunąć zaksięgowanie do rozliczenia podatkowego.

- Pierwsza transakcja jest kopiowana za pomocą przycisku F9 i powstaje nowa linia. Zmieniamy datę na 30.06.2016, po czym wydatki w rachunkowości podatkowej zostaną odzwierciedlone w drugim kwartale, czyli 06.2016:

Przed utworzeniem zaktualizowanego zeznania podatkowego w 1C 8.3 należy ponownie wykonać „Zamknięcie miesiąca” za czerwiec. W takim przypadku przed „Zamknięciem miesiąca” należy wykonać kopię archiwalną bazy danych i następnie dokonać korekty.

Następnie w 1C 8.3 zostanie wygenerowana deklaracja podatku dochodowego, która będzie odzwierciedlać wydatek w formie zaktualizowanej deklaracji za pierwszą połowę roku. W DNP należy wpisać numer korekty „1”, wypełnić go, a wydatek zostanie odzwierciedlony w arkuszu 2 dodatku 2 w wierszu 040:

Okazuje się, że zaktualizowana deklaracja wskazuje na więcej wydatków w pierwszym półroczu, niż wynika to z deklaracji pierwotnej. W związku z tym podatek dochodowy jest niższy niż w pierwotnej deklaracji.

Należy zatem wziąć pod uwagę, że istnieje ust. 3 ust. 3 art. 88 Kodeksu podatkowego Federacji Rosyjskiej, który stanowi, że przeprowadzając kontrolę dokumentacji zaktualizowanego DNP, w przypadku której obniżona jest kwota podatku, Federalna Służba Podatkowa ma prawo żądać:

- Podstawowe dokumenty potwierdzające zmiany danych w DPN.

- Rejestry analityczne dla NU przed i po zmianach.

Funkcje odzwierciedlania operacji księgowania kosztów w 1C 8.3, w tym podstawowe dokumenty, rachunki księgowe, rozpoznawanie wydatków w rachunkowości i NU, omówiono w module.

Proszę oceń ten artykuł: