Na czym polega rachunkowość podatkowa i jak ją ustalić?

Głównym zadaniem rachunkowości podatkowej w 1C jest obliczenie podatku dochodowego, a raczej podstawy opodatkowania.

Ustalenie podstawy opodatkowania podatkiem dochodowym jest dość proste. Jest to różnica pomiędzy przychodami i wydatkami.

Trudność polega na tym, że przychody i koszty są ujmowane w różny sposób w różnych rodzajach rachunkowości. Część przychodów i kosztów można ująć tylko w jednym z rodzajów rachunkowości. W rezultacie pojawiają się różnice trwałe i przejściowe.

„Przyjaźń” rachunkowości i rachunkowości podatkowej wyraża się wzorem składającym się z czterech wartości:

BU = NU + PR + VR,

- BU – kwota księgowa

- NU – kwota rozliczeniowa podatku,

- PR – ciągła różnica,

- TD – różnica czasu.

Jak rachunkowość podatkowa jest wdrażana w rachunkowości 1C 8.3

W konfiguracjach księgowych 1C 8.3 do wdrożenia tej formuły stosuje się specjalny rejestr, w którym każda wartość ma swój własny zasób (ryc. 1).

Nie jest konieczne, aby użytkownik szczegółowo rozumiał strukturę rejestrów, ale dla głębszego zrozumienia mechanizmu naliczania transakcji podatkowych warto posiadać chociaż ogólne pojęcie o wewnętrznej „kuchni”. Co więcej, związek pomiędzy rejestrem a delegowaniami jest oczywisty.

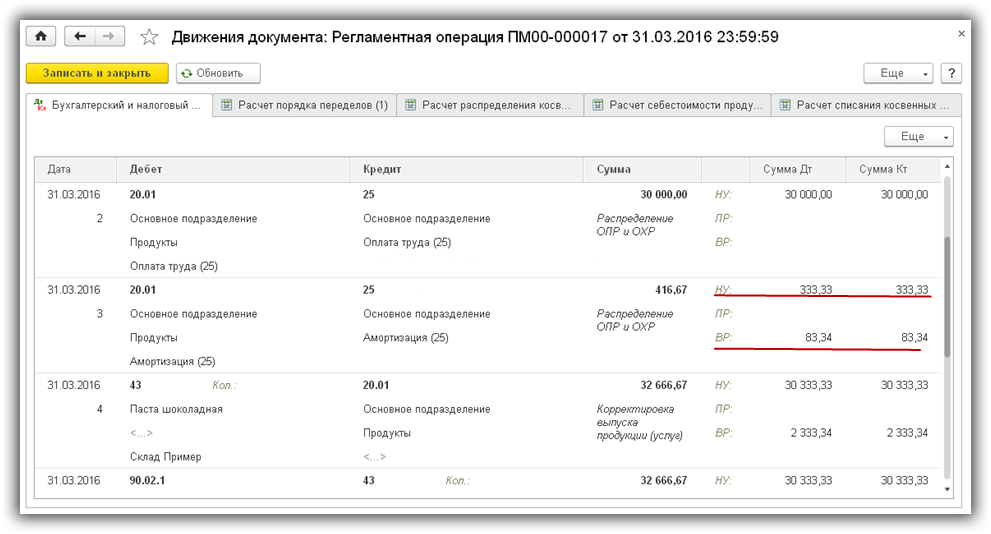

W transakcjach 1C zamiast jednej kwoty mogą pojawić się od razu 4 (według liczby wartości z powyższego wzoru). Na ryc. 2 widzimy różne kwoty amortyzacji dla rachunkowości księgowej i podatkowej. Różnica między nimi (83,34) stanowi różnicę przejściową i znajduje się w wierszu ze skrótem „ VR».

Podczas księgowania dokumentów sam program oblicza wymagane kwoty dla zapisów księgowych i księgowych, a także kontroluje równość zapisów księgowych i księgowych za pomocą wzoru. Po zamknięciu okresu na podstawie tych wartości tworzona jest potrzebna nam baza.

Plan kont w 1C ma również swoje własne cechy. Na wszystkich rachunkach, na których prowadzona jest księgowość podatku dochodowego, zaznaczona jest flaga „NU” (rys. 3). Przykładowo konta 20, 23, 25 biorą udział w generowaniu zysku, natomiast konto 19 nie ma wpływu na zysk, nie jest dla niego wybrana flaga „NU”.

Z tego powodu niektóre zapisy księgowe dotyczące podatku mogą zawierać kwotę debetową lub kredytową. Na ryc. 4 widzimy, że we wpisie dotyczącym naliczenia składek w wierszach dla NU znajduje się kwota debetu, ale nie ma kwoty uznania.

Faktem jest, że konto 68.01 nie dotyczy rachunków podatkowych. Nie ustalono dla niego znaku „NU” (ryc. 5).

Do pośrednich obliczeń podatku dochodowego stosuje się rachunek 68.04.2, którego nie ma w standardowym planie kont; to subkonto zostało dodane przez programistów 1c (ryc. 6). Wysłanie Dt 68.04.2 Kt 99.09 w wysokości 0,15 rub. konieczne jest zaokrąglenie kwoty podatku do liczb całkowitych.

Znajdowanie i eliminowanie błędów w obliczaniu podatku dochodowego

Pomimo tego, że niemal wszystkie obliczenia podatku dochodowego w programie wykonywane są automatycznie, mogą wystąpić błędy. Szczególnie często pojawiają się przy wprowadzaniu transakcji ręcznych.

Do kontroli wykorzystuje się raport „Analiza rachunkowości podatku dochodowego” (ryc. 7).

Możesz kliknąć dwukrotnie każdą sekcję raportu, aby znaleźć błędny dokument. Sekcje „podejrzane” są zaznaczone czerwoną obwódką (ryc. 8).

![]()

Rozwińmy sekcję „Pozostałe koszty sprzedaży…”. Poniżej (ryc. 9) widzimy dokumenty, na podstawie których uzyskano te kwoty.

Aby wyświetlić dokumenty, należy zaznaczyć opcję „Według dokumentów”.

Poprawiamy błędy i otrzymujemy „piękny” raport (ryc. 10).

Konfigurowanie rachunkowości podatkowej w 1C 8.3

Podsumowując, około dwóch opcji prowadzenia rachunkowości podatkowej w programach 1C. Ponieważ w niektórych przypadkach stosowanie PBU 18/02 nie jest obowiązkowe, wiele organizacji może prowadzić rejestry bez powstawania trwałych i przejściowych różnic. Niezbędnych ustawień dokonuje się w zakładce „Podatek dochodowy” w polityce rachunkowości (ryc. 11)

Jednocześnie z punktu widzenia użytkownika wprowadzane dane nie ulegają zmianie, nie trzeba nic więcej obliczać. W rezultacie ostateczne kwoty podatku dochodowego będą takie same zarówno z wykorzystaniem PBU, jak i bez niego.

Raporty będą się różnić. Przykładowo, stosując PBU/18, bilans będzie zawierał dane na rachunkach 77 i 09 (aktywa i rezerwy z tytułu odroczonego podatku dochodowego – wynik powstania różnic trwałych i przejściowych), a także kwoty na rachunku 68.04.2 (ryc. 12).

Omówiony powyżej raport (rys. 10) pokaże prawidłowe dane dla opcji z PBU/18. Zatem łatwiej jest analizować podatek dochodowy w 1C, jeśli masz szczegółowe informacje na temat tworzenia podstawy opodatkowania, które zapewnia zastosowanie PBU/18.

Na podstawie materiałów: programmist1s.ru