Kluczem do udanego biznesu jest nadwyżka przychodów nad wydatkami. W rachunkowości wszystkie transakcje są rejestrowane w bilansie. Część przedsiębiorców nie przywiązuje jednak wystarczającej uwagi do śledzenia swoich długów, a jest to warunek konieczny, aby na co dzień identyfikować błędy i nieścisłości. Najprostszym sposobem sprawdzenia wzajemnych rozliczeń jest analiza bilansów rozliczeń z dostawcami i odbiorcami.

Zakup wszystkich zakupionych wartości, materiałów do produkcji i towarów do odsprzedaży tworzy połączenie z kontrahentami - sprzedawcami. Przy sporządzaniu umów należy uwzględnić tryb rozliczeń z tytułu zawartych umów. Zazwyczaj wzajemne rozliczenia z tytułu transferu środków mogą następować w następującej kolejności:

- Zaliczki na pozycje magazynowe.

- Płatność z dołu (określa okres, w którym należy przelać środki za towar).

Policz 60

Rachunek ten służy do podsumowywania wszystkich transakcji pomiędzy organizacją a jej dostawcami i kontrahentami, takimi jak:

- odbiór materiałów, towarów lub pracy;

- zużycie usług, w tym dane dotyczące zużytej energii elektrycznej, gazu, wody itp.;

- zapłata za towary, roboty budowlane, usługi.

Wszystkie transakcje dostawy są wyświetlane niezależnie od tego, czy dokonano za nie płatności, czy nie.

Uwaga! Konto 60 ma charakter aktywno-pasywny, czyli na początku i na końcu analizowanego czasu może być wyświetlane zarówno saldo debetowe, jak i kredytowe.

Bardziej wizualną formą oceny interakcji z dostawcami za dany okres jest sporządzenie bilansu.

Obrót - bilans rozliczeń z dostawcami i kontrahentami

Jego utworzenie jest jednym z kluczowych elementów pozwalających kontrolować obieg dokumentów w przedsiębiorstwie w celu dalszego raportowania do organów podatkowych

Struktura instrukcji

Ogólnie przedstawia to następujący rysunek:

Bilans konta 60

Pierwsza kolumna zawiera nazwiska wszystkich sprzedawców. Bilans otwarcia pozwala zobaczyć przekazane wcześniej długi i zaliczki. Saldo debetowe wskazuje dokonane transfery środków, dla których nie doszło do dostarczenia materiałów lub dokumenty nie zostały przekazane w terminie do działu księgowości; w przypadku pożyczki - suma wszystkich otrzymanych pozycji zapasów, których zakup nie został opłacony.

W tym okresie powstają bieżące wzajemne rozliczenia. Podobnie jak w przypadku salda, wszystkie płatności zaliczane są do obrotu debetowego, a wpływy do obrotu kredytowego. Czas trwania analizy dobierany jest dowolnie (od operacji w jednym konkretnym dniu do dowolnie wybranego interwału). Saldo końcowe wskazuje wszelkie nierozwiązane problemy z dostawami i pozwala na przejrzyste śledzenie przepływu dokumentów i płatności.

Rada! Prowadząc księgowość w specjalistycznych produktach programowych, można wziąć pod uwagę nie tylko ogólny rodzaj obliczeń, ale także osobne wyciągi dla zapłaconych zaliczek i zakupów.

Przykład wypełnienia

Organizacja zakupiła nowy komputer za 20 000 rubli. Zgodnie z warunkami umowy płatności można dokonać w ratach po 5000 rubli miesięcznie. W rachunkowości działania te znajdują odzwierciedlenie w następujących wpisach:

- Dt10 Kt 60 - 20000 otrzymałem komputer od dostawcy

- D60 Kt51 - 5000 przelało pierwszą płatność na komputerze

Na podstawie wyników sprawdzania wzajemnych rozliczeń widzimy, że zadłużenie organizacji wobec kontrahenta na koniec okresu wynosi 15 000 rubli. Konieczne jest śledzenie danych o zadłużeniu, aby firmy sprzedające były zainteresowane współpracą z firmą.

Występujące błędy

W dobie aktywnego rozwoju technologii ręczna metoda wystawiania faktur prawie nigdy nie jest stosowana, ale szeroko stosowane są różne produkty programowe, których liderami są rozwiązania 1C. Można w nich tworzyć rejestry księgowe, aby lepiej analizować stan wszelkich płatności i wpływów.

Zaletą wykorzystania bilansu w 1C do kontroli jest możliwość analizy nie tylko ogólnego zestawienia, ale także uwzględnienia oddzielnie wypłaconych zaliczek (60.02) i wynikającego z tego długu za otrzymane towary, roboty budowlane i usługi (60.01). Dodatkowo z wyciągu można przejść do analizy rachunku specjalnie dla transakcji z danym kontrahentem i w razie pytań od razu sprawdzić obecność lub brak dokumentów.

Zdarzają się sytuacje, gdy ta sama ilość wpada do obiegu na poziomie 60,01 i 60,02 i nie pokrywa się. Może to wynikać przede wszystkim z naruszenia kolejności dokumentów. Jeżeli ponowna realizacja nie zmieni sytuacji, należy zwrócić uwagę na ewentualne powiązanie wpłat i wpływów z różnymi umowami lub rachunkami.

Jak utworzyć bilans dla konta 60 w 1C można zobaczyć na filmie:

Rozliczenia z odbiorcami i klientami

Kupujący i klienci każdej organizacji są kluczem do otrzymywania przychodów. Aby rozwijać swoją działalność i szukać potencjalnych klientów na wysoce konkurencyjnym rynku, sprzedawcy często uciekają się nie tylko do wszelkiego rodzaju rabatów i promocji, ale także do odroczenia płatności. Tu zachodzi potrzeba codziennego sprawdzania wzajemnych rozliczeń. Wszystkie transakcje z klientami są rejestrowane na koncie 62.

Uwaga! Konto 62 ma także charakter aktywno-pasywny, czyli na początku i na końcu wybranego okresu czasu może być wyświetlane zarówno saldo debetowe, jak i kredytowe.

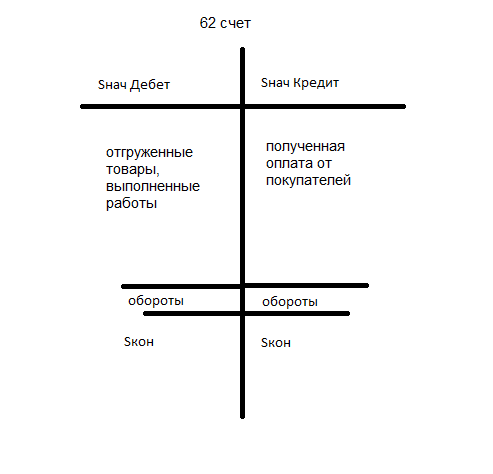

Wynik 62

Na tym rachunku dokonywane są wszelkie rozliczenia z kupującymi i klientami, a mianowicie:

- sprzedawane produkty własnej produkcji;

- dobra sprzedane;

- zapewnione usługi;

- otrzymywanie zaliczek na poczet przyszłych dostaw;

- płatność od kupujących.

Do szczegółowego rozliczenia z klientami można również zastosować bilans.

Obrót - bilans rozliczeń z klientami

Umożliwia podsumowanie danych dla wszystkich klientów w celu identyfikacji długów. Podobnie jak w przypadku rozliczeń z dostawcami, bilans 62 rachunków pozwala na analizę wskaźników za dany okres w kontekście.

Struktura

Saldo debetowe na początek i na koniec okresu wskazuje na niespełnione warunki umowy, tj. zobowiązania wynikające z umowy wobec klientów zostały wykonane, jednakże nie otrzymano płatności. Saldo kredytowe wskazuje na obecność niewysłanych towarów. Obroty rejestrujące transakcje w wybranym czasie: w przypadku obciążenia - wysyłka, w przypadku uznania - płatności przychodzące.

Przykład wypełnienia

Organizacja otrzymała zaliczkę na swój towar o wartości 10 000 rubli. Firma wysłała połowę. W rachunkowości zmiany zgodnie z warunkami umowy można przedstawić za pomocą następujących wpisów.

- Dt51 Kt 62 - Otrzymano 10000 zaliczki na poczet przyszłej dostawy

- D62 Kt 41 - wysłano pierwszą partię 5000

Z analizy oświadczenia wynika, że do zamknięcia wszystkich zobowiązań konieczna jest dalsza wysyłka.