Do głównych wydatków nieprzyjmowanych do kalkulacji zysku, które często spotykane są w praktyce w funkcjonowaniu przedsiębiorstwa, należą:

- Kary, grzywny, kary i inne sankcje płacone budżetowi i funduszom pozabudżetowym;

- Odsetki od pożyczek przekraczające ustalone normy;

- Składki na ubezpieczenia dobrowolne i emerytalne przekraczające normy określone w ustawie;

- Różne rodzaje płatności na rzecz pracowników przedsiębiorstwa, oprócz płatności przewidzianych w umowach o pracę lub kontraktach;

- Wydatki przekraczające znormalizowane dla celów obliczenia zysku: koszty podróży, premie, odszkodowania;

- Opłaty za bony sanatoryjne i uzdrowiskowe oraz wydatki na utrzymanie obiektów nieprodukcyjnych, kulturalnych i społecznych. Prowadzenie imprez okolicznościowych i sportowych;

- Zapłata wydatków za usługi notarialne przekraczające zatwierdzone stawki. Opłaty notarialne określa art. 221 Podstawy ustawodawstwa Federacji Rosyjskiej dotyczące notariuszy z dnia 11 lutego 1993 r. Nr 4462-1.

Jak zarejestrować niedopuszczalne wydatki w 1C 8.3

Wszystkie wydatki przedsiębiorstwa są odzwierciedlone na kontach wydatków 20, 23, 25, 26, 44 oraz na koncie 91 Inne przychody i koszty.

Dane dla tych kont w 1C 8.3 są generowane na podstawie prawidłowego wypełnienia Katalogu pozycji kosztowych oraz Katalogu innych dochodów i wydatków.

Rozważmy zasadę wypełniania katalogów w 1C 8.3, aby poprawnie odzwierciedlić koszty w podatkach i rachunkowości.

Przejdź do menu Katalogi i wybierz Pozycje kosztowe:

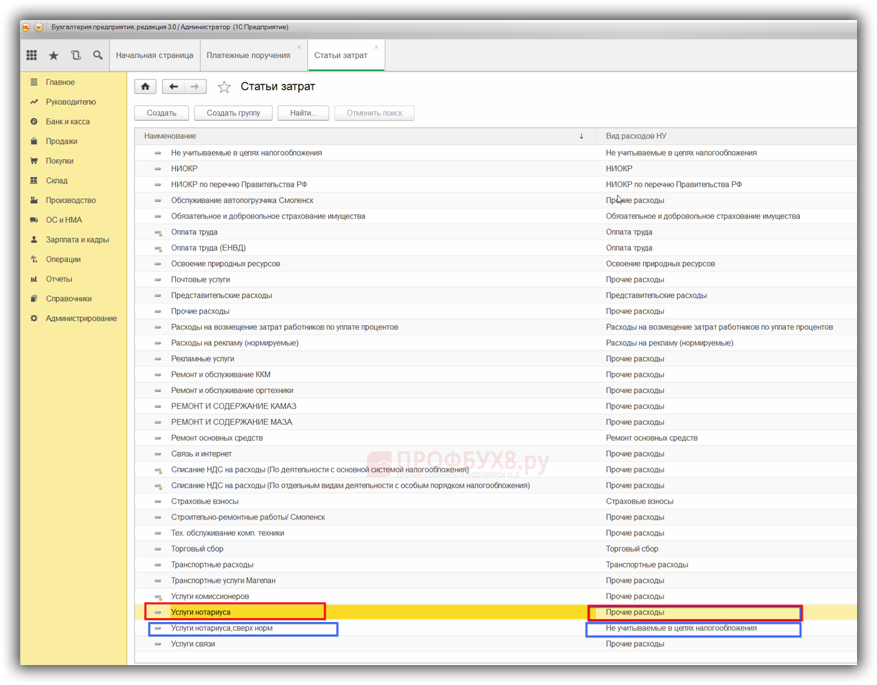

Podwójne kliknięcie otwiera listę pozycji kosztowych. Jeśli lista została już w pełni utworzona, zadaniem księgowego jest sprawdzenie i skorygowanie prawidłowego przypisania w katalogu.Rodzaj wydatku NU.

Na przykład:

- Usługi notarialne dla rodzaju wydatków w rachunkowości jest klasyfikowany jako Inne i akceptowany dla celów rachunkowych i rachunkowych;

- I pozycja wydatków Usługi notarialne ponad normę nie może być uznana za koszt w rachunkowości podatkowej. Należy skorygować przypisanie w kolumnie Rodzaj zużycia paliwa:

W tym celu należy najechać kursorem na kolumnę Rodzaj wydatku NU, skorzystać z przycisku Więcej i z listy, która się otworzy, wybrać funkcję Zmień. Otwiera się lista Rodzaje wydatków (NU):

Od kwoty wydatków na pozycję kosztową Usługi notarialne ponad normę nie może pomniejszyć podstawy opodatkowania i ma to odzwierciedlenie jedynie w rachunkowości, ustalamy Rodzaj wydatku (NU) – Nie brane pod uwagę dla celów podatkowych:

W ten sam sposób sprawdzamy i korygujemy cel wszystkich pozycji kosztowych w kolumnie Rodzaj kosztów NU i zgodnie z normami art. 270 Kodeksu podatkowego Federacji Rosyjskiej ustawiamy rodzaj pozycji w NU - Nie brane pod uwagę dla celów podatkowych za wszystkie wydatki nie ujęte w rozliczeniu podatkowym.

Zatem w 1C 8.3 podczas generowania transakcji przy użyciu tych pozycji kosztów w analityce kwoty wydatków zostaną odzwierciedlone tylko w rachunkowości.

Przykładowo: pracownikowi w podróży służbowej, zgodnie z pisemnym poleceniem/zamówieniem kierownika, wypłacono kwotę przekraczającą normy ustalone zarządzeniem przedsiębiorstwa - w wysokości 3500 rubli. na dzień. Jednocześnie standardowy dodatek na podróż dla przedsiębiorstwa wynosi 2000 rubli. na dzień.

Aby odzwierciedlić diety dzienne przekraczające normę w rachunkowości, księgowy sporządza raport zaliczkowy w 1C 8.3 w następujący sposób:

A publikując dokument, widzimy, że w 1C 8.3 w przypadku kwoty diety dziennej wypłacanej zgodnie z normami generowane są wpisy w księgach rachunkowych i księgowych. Natomiast w przypadku diet dziennych wypłacanych powyżej normy wpisy generowane są tylko w dziale księgowości:

Wszystkie niezaakceptowane wydatki w rachunkowości podatkowej są gromadzone na koncie N 01.9. Oznacza to, że będzie to różnica między rachunkowością a NU, która będzie dodatkowo obciążana podatkiem dochodowym w NU. W skrócie oznacza to PNO, czyli stałe zobowiązanie podatkowe.

Proszę oceń ten artykuł: