W tym artykule przyjrzymy się przykładowi, gdy zewnętrzna organizacja (leasingodawca) nabywa na własność tokarkę CNC Steepline 4SL03 i przekazuje ją nam do użytkowania na długi okres. W tym okresie będziemy płacić leasingodawcy ten koszt wraz z odsetkami. Po upływie tego okresu maszyna stanie się naszą własnością.

Przede wszystkim musimy uwzględnić w programie pojawienie się tokarki CNC Steepline 4SL03, którą kupuje dla nas leasingodawca. Operację tę należy przeprowadzić poprzez dokument „Potwierdzenie leasingu”. Znajdziesz go w menu „System operacyjny i wartości niematerialne i prawne”.

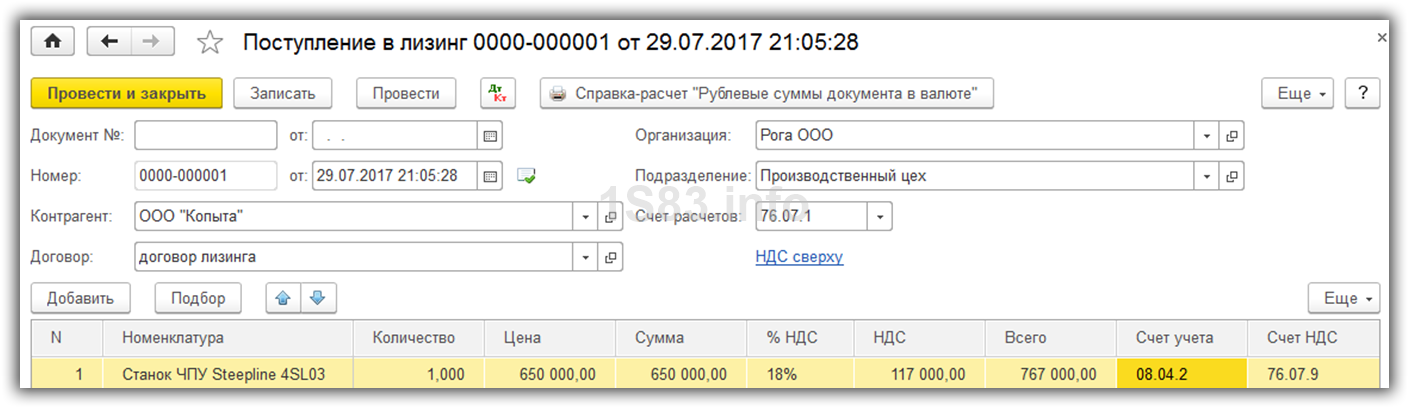

W nagłówku dokumentu wskazaliśmy naszą organizację, kontrahenta - leasingodawcę i umowę z nim. Odzwierciedlony jest tu również magazyn z działem, który będzie właścicielem naszej maszyny. Rachunek rozliczeniowy pozostawimy w stanie ustawionym domyślnie (76.07.1).

Do sekcji tabelarycznej dodano samą maszynę Steepline, wskazując cenę 650 tysięcy rubli. Konto księgowe ustalimy na 08.04.02 - nabycie środków trwałych.

Przejrzyjmy dokument i zobaczmy, czy zostały wygenerowane wpisy na koszt leasingowanej maszyny.

Przyjęcie środków trwałych do księgowości

Odzwierciedliliśmy otrzymanie naszej tokarki w leasingu i teraz należy ją uwzględnić jako środek trwały. Aby to zrobić, przejdź do sekcji „System operacyjny i wartości niematerialne i prawne” i wybierz „”.

W nagłówku utworzonego dokumentu wpisz organizację, odpowiedzialność finansową i lokalizację systemu operacyjnego. Wydarzeniem będzie „Przyjęcie do rozliczenia z uruchomieniem”.

Na pierwszej zakładce dokumentu wskażemy sposób – w ramach umowy leasingu. Do samego sprzętu wybierzemy naszą maszynę CNC Steepline 4SL03. Wskazany jest tu także oddział i magazyn. Konto w naszym przykładzie będzie miało numer 08.04.2.

Na kolejnej zakładce – sprzęt wystarczy wskazać samo narzędzie główne, które znajduje się w katalogu o tej samej nazwie. nr inw. numer zostanie wprowadzony automatycznie. Nie będziemy szczegółowo opisywać tworzenia wypełniania katalogu systemu operacyjnego. Nie powinieneś mieć z tym żadnych problemów.

Konto księgowe w naszym przypadku to 01.03. Wskazaliśmy również, że amortyzację będziemy naliczać metodą liniową (w równych częściach). Amortyzacja nastąpi na koncie 02.03. Wydatki na to uwzględnimy na koncie 20.01 - „Produkcja główna”. Nasza maszyna będzie amortyzowana przez pięć lat (60 miesięcy).

Te ustawienia nie są jedynymi poprawnymi. Możesz wypełnić te informacje na swój własny sposób.

Zakładka z NU w tej sytuacji jest niemal identyczna z zakładką księgową.

Wskazaliśmy już wszystkie niezbędne dane i możemy przystąpić do przetwarzania dokumentu.

Teraz w przypadku tej maszyny komercyjnej dane, które właśnie wypełniliśmy w dokumencie na odpowiednich zakładkach, pojawią się w katalogu środków trwałych.

Miesięczne opłaty leasingowe

Przejdź do menu „Zakupy” i wybierz „Pragany (akty, faktury)”.

Tworząc nowy dokument należy wybrać rodzaj operacji „Usługi leasingowe”. Wypełnijmy dokument, pozostawiając wszystkie konta domyślne. Płatność ta wyniesie 20 tysięcy rubli.

W rezultacie ten dokument 1C 8.3 utworzył wpisy pokazane na obrazku poniżej.

Jeśli chcesz zmienić odzwierciedlenie kosztów płatności leasingowych lub wprowadzić korekty w rachunkowości amortyzacji, możesz skorzystać z dokumentu „Parametry amortyzacji aktywów” z menu „Aktywa i wartości niematerialne i prawne”.

Wybierz odpowiedni typ operacji podczas tworzenia nowego dokumentu, w zależności od tego, jakie cele realizujesz.

Amortyzacja sprzętu

Pomimo tego, że sprzęt został zakupiony w leasingu i nie należy jeszcze do nas, mimo to zarejestrowaliśmy go w naszej firmie. W związku z tym amortyzacja będzie naliczana na koniec miesiąca (w tym przykładzie co miesiąc). Procedura ta jest standardowa i w razie trudności można się skontaktować, gdzie wszystko jest szczegółowo opisane.