Nauka pracy z VAT część 4 - faktura korygująca (1C: Księgowość 8.3, wydanie 3.0)

2016-12-08T14:06:08+00:00Kontynuujemy serię lekcji () na temat pracy z VAT w 1C: Rachunkowość 8.3 (wersja 3.0).

Dziś przyjrzymy się: „Fakturze korygującej”.

Większość materiału będzie przeznaczona dla początkujących księgowych, ale doświadczeni znajdą coś dla siebie. Aby nie przegapić publikacji nowych lekcji - do listy mailingowej.

Przypominam, że jest to lekcja, więc możesz bezpiecznie powtórzyć moje działania w swojej bazie danych (najlepiej kopię lub szkoleniową).

Więc zacznijmy

Faktura korygująca jest odrębnym dokumentem posiadającym własną formę.

Wydawany jest w sytuacji, gdy sprzedawca najpierw wystawił fakturę zwykłą, a następnie zmieniła się wartość lub ilość wysyłanego towaru.

Przyczyną tej zmiany może być:

- Rabat dla kupującego za wielkość zakupów.

- Wyjaśnienie ilości (objętości) wysyłanego towaru.

- Specyfikacja ceny (taryfy) towaru.

Faktury korygującej nie należy wykorzystywać do korygowania błędów popełnionych przy wypełnianiu oryginalnej faktury.

Przed wystawieniem faktury korygującej sprzedawca jest zobowiązany powiadomić o tym kupującego poprzez zawarcie z nim umowy lub porozumienia o zmianie wartości wysyłanego towaru.

Po zawarciu umowy (umowy) sprzedający jest zobowiązany do wystawienia kupującemu faktury korygującej w ciągu 5 dni kalendarzowych.

W związku z tym kupujący i sprzedający są zobowiązani do dodatkowego obciążenia lub odzyskania różnicy między kwotą podatku VAT przed i po korekcie.

Następuje to w okresie wystawienia (odpowiednio otrzymania) faktury korygującej.

Sytuacja dla księgowości

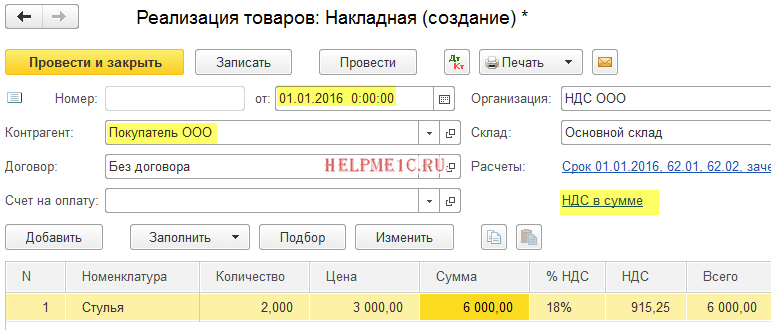

W pierwszym kwartale my (NDS LLC) sprzedaliśmy 2 krzesła firmie Buyer LLC po cenie 3000 rubli za sztukę (z VAT).

Jednocześnie wystawiliśmy kupującemu fakturę na kwotę 6000 rubli (z VAT).

W II kwartale, zgodnie z warunkami umowy, udzieliliśmy (VAT LLC) rabatu dla Buyer LLC w wysokości 25% na wielkość zakupów. Rabat ten dotyczy również towarów już wysłanych w 1. kwartale.

W dniu 01.04.2016 r. zawarliśmy porozumienie z Buyer LLC w sprawie zmiany ceny za dostawę krzeseł w I kwartale (spadła o 2 * 3000 * 0,25 = 1500 rubli).

W dniu 03.04.2016 wystawiliśmy Kupującemu LLC fakturę korygującą wskazującą ujemną różnicę między wcześniej naliczonym podatkiem VAT (6 000 * 18 / 118 = 915,25 rubli) a jego skorygowaną wartością z tytułu rabatu (6 000 * 0,75 * 18 / 118 = 686,44). Różnica podatkowa wyniosła: 686,44 - 915,25 = -228,81.

Zgodnie z wystawioną fakturą korygującą, my (NDS LLC) mamy prawo do zmniejszenia naszego zobowiązania z tytułu podatku VAT w wysokości 228,81 rubli (poprzez księgę zakupów) w drugim kwartale.

Zgodnie z otrzymaną od nas fakturą korygującą, Kupujący LLC jest zobowiązany do przywrócenia należnego podatku VAT w wysokości 228,81 rubli (za pośrednictwem księgi sprzedaży) w drugim kwartale.

Wymagane jest wydawanie tych operacji w programie 1C: Księgowość 8.3 (wersja 3.0) po stronie VAT LLC, a także obliczanie podatku VAT za każdy kwartał.

Istota lekcji

My (VAT LLC) naliczymy podatek VAT należny za wysłane krzesła, odzwierciedlając zwykłą fakturę wystawioną (dla Kupującego LLC) w księdze sprzedaży za 1. kwartał w wysokości 6000 * 18 / 118 = 915,25 rubli.

Następnie odzyskamy podatek VAT w wysokości 228,81 rubli, odzwierciedlający fakturę korygującą w księdze zakupów za II kwartał.

Całkowity podatek VAT:

- Płatne za I kwartał 915,25 rubli.

- Do zwrotu za II kwartał 228,81 rubli.

1 kwartał

Sprzedajemy towar kupującemu

Przejdź do sekcji „Sprzedaż” pozycja „Realizacja (akty, faktury)”:

Stwórz nową realizację produktu:

Wypełniamy sprzedaż 2 krzeseł w cenie 3000 rubli za sztukę w 1. kwartale:

Publikujemy dokument, a następnie na samym dole dokumentu klikamy przycisk „Wystaw fakturę”:

Utworzoną fakturę drukujemy w 2 egzemplarzach (jeden dla nas, drugi dla kupującego):

Patrzymy na podatek VAT należny za I kwartał

Przejdź do sekcji „Raporty” pozycja „Analiza rozliczeń VAT”:

Generujemy ten raport za I kwartał:

VAT płatny za I kwartał 915 rubli 25 kopiejek.

2 kwartał

Wprowadzamy poprawki do realizacji

Ponownie przechodzimy do sekcji „Sprzedaż”, pozycja „Sprzedaż (akty, faktury)”:

Wybieramy (lewym przyciskiem myszy) implementację za 6000 rubli i na panelu wybieramy komendę „Utwórz na podstawie” (można ją ukryć w pozycji „Więcej”), a w niej pozycję „Dostosowanie implementacji”:

Powstał dokument „Korekta wdrożenia” z dnia 01.04.2016r. W zakładce "Produkty" obniżamy cenę o 25% (było 3000, teraz jest 2250):

Księgujemy dokument, a następnie wystawiamy fakturę korygującą za pomocą przycisku na samym dole:

Utworzoną fakturę korygującą drukujemy w 2 egzemplarzach:

Tworzenie wpisów do księgi zakupów

Aby to zrobić, przejdź do asystenta rozliczania podatku VAT za II kwartał:

Otwórz pozycję „Tworzenie wpisów księgi zakupów”:

Przejdź do zakładki „Obniżenie kosztów wdrożenia” i kliknij przycisk „Wypełnij dokument”:

Program automatycznie znalazł naszą korektę implementacji w dół:

Wykonujemy dokument „Tworzenie wpisów do księgi zakupów”.

Patrzymy na VAT podlegający zwrotowi za II kwartał

Tworzymy „Analizę rozliczeniową VAT” za II kwartał:

VAT podlegający zwrotowi z tytułu faktury korygującej wyniósł 228 rubli 81 kopiejek.