إن مفتاح المحاسبة الصحيحة والمحاسبة الضريبية في برنامج 1C Accounting 8 هو الإعداد الصحيح لمعايير المحاسبة والسياسات المحاسبية. حاول مطورو 1C جعل هذه الإعدادات بسيطة ومفهومة. ومع ذلك ، هناك عدد من المزالق التي يمكن حتى للمستخدمين ذوي الخبرة أن يتعثروا فيها.

بالطبع ، يمكن للمرء أن يقتصر على تقديم قائمة بهذه المزالق. لسوء الحظ ، كل مستخدم لديه عيوبه الخاصة. لذلك ، تصف المقالة معنى كل معلمة إعداد والغرض منها.

في برنامج 1C Accounting 8 لا يوجد كائن واحد حيث يمكن وصف السياسة المحاسبية للمنظمة. شخص ما سوف يعترض ، ولكن السجل الدوري للمعلومات "السياسات المحاسبية للمنظمات"؟ نعم ، يوجد مثل هذا السجل. ومع ذلك ، فإنه يلعب دورًا ثانويًا فيما يتعلق بنموذج "إعدادات المحاسبة". بالإضافة إلى ذلك ، يتم تحديد بعض عناصر السياسة المحاسبية في مستندات التكوين ذات الصلة. نتيجة لذلك ، اتضح أن السياسة المحاسبية الكاملة يجب أن توصف على ثلاثة مستويات من التسلسل الهرمي ، بدءًا من المستوى الأعلى.

- افضل مستوى. يتم تحديده من خلال الإعدادات في نموذج "إعدادات المحاسبة".

- مستوى متوسط. يتم تحديده من خلال إدخالات في سجلات المعلومات "السياسة المحاسبية للمنظمات" و "السياسة المحاسبية (للموظفين)".

- المستويات الدنيا. محددة من قبل بعض الوثائق.

من وجهة نظر مستخدمي البرنامج ، هذا ليس مناسبًا جدًا. من البديهي أن معايير المحاسبة والسياسات المحاسبية مرتبطة ببعضها البعض بطريقة أو بأخرى. ولكن كيف؟ ليس دائما واضحا. نتيجة لذلك ، تنشأ أسئلة.

1) لماذا في قاعدة معلومات واحدة (IB) لأي منظمة يمكنك اختيار أي نظام ضرائب: OSN أو STS. وفي برنامج IB آخر ، يسمح لك البرنامج بتحديد ، على سبيل المثال ، USN فقط !!!

2) المساعدة الخاصة بنموذج "إعداد معلمات المحاسبة" تقول حرفياً ما يلي: "النموذج مخصص لإعداد المعلمات المحاسبية المشتركة لجميع مؤسسات قاعدة المعلومات". من هنا يمكن أن نستنتج بسهولة أن تأثير مجموعة المعلمات في هذا الإعداد ، بالطبع ، ينطبق على جميع مؤسسات المؤسسة. في الواقع ، لا تعمل هذه القاعدة دائمًا بشكل واضح.

3) رفض في السياسة المحاسبية ، على سبيل المثال ، من إجراء الحسابات في برنامج المحاسبة كتل الوثائق ذات الصلة. لكن عدم وجود مؤشر للسلوك ، على سبيل المثال ، لأنشطة الإنتاج في السياسة المحاسبية لا يمنع المستندات ذات الصلة في البرنامج.

نظرًا لأن كمية المادة كبيرة ، تتكون المقالة من ثلاثة أجزاء.

- 1C المحاسبة 8. الجزء 1: إعداد المعلمات المحاسبية.

- 1C المحاسبة 8. الجزء 2: السياسة المحاسبية للمنظمات.

- 1C المحاسبة 8. الجزء 3: السياسة المحاسبية في مستندات التكوين.

تشير المواد المعروضة في المقالة إلى البرامج 1C Accounting 8 و 1C Accounting 8 CORP. كل الصور هي لقطات من برنامج 1C Accounting 8 ed. 2.0.26.8.

1. 1C المحاسبة 8. الجزء 1: تحديد معايير المحاسبة

تؤثر قيم المعلمات المحددة في نموذج "إعداد معلمات المحاسبة" بشكل مباشر على إعداد السياسة المحاسبية. ولهذا السبب ، من الضروري البدء ليس بالسجل "السياسة المحاسبية للمنظمات" ، ولكن من النموذج "إعداد معايير المحاسبة". يمكنك فتحه ، على سبيل المثال ، باستخدام الأمر "ENTERPRISE \ Accounting Settings".

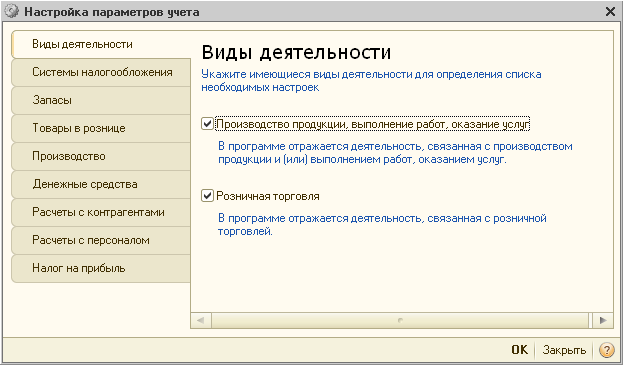

1.1 علامة مرجعية "أنواع الأنشطة"

للوهلة الأولى ، لا تثير هذه الإشارة المرجعية أي أسئلة. ولكن تم وضع لغم مؤجل العمل عليه.

ومع ذلك ، دعنا نذهب بالترتيب. تعرض علامة التبويب بوضوح نشاطين.

- علم البيع بالتجزئة.

قد يفاجأ شخص ما ، ولكن أين تجارة الجملة. ليس من الضروري تحديد وجود تجارة الجملة على وجه التحديد في المعايير المحاسبية ، ثم في السياسة المحاسبية. تم تحديد هذا النشاط الافتراضي بالفعل في التكوين. لذلك ، بغض النظر عن حالة هذه الأعلام ، يمكن لأي مؤسسة تابعة للمؤسسة الانخراط في تجارة الجملة.

Flag "تصنيع المنتجات ، أداء العمل ، تقديم الخدمات."

تنص الإرشادات على أنه يجب تعيين هذا العلم إذا كانت إحدى مؤسسات المؤسسة على الأقل تعمل في إنتاج المنتجات و / أو أداء العمل و / أو تقديم الخدمات. بعد تعيين العلم ، سيتم عرض علامة تبويب أخرى. هذه علامة تبويب الإنتاج. من الضروري الإشارة إلى نوع السعر عليه ، والذي سيلعب دور التكلفة المخططة للمنتجات (الأعمال ، الخدمات) التي يتم تصنيعها.

علم البيع بالتجزئة.

يجب تعيين العلم إذا كانت واحدة على الأقل من مؤسسات المؤسسة تعمل في تجارة التجزئة. بعد تعيين العلم ، سيتم عرض علامة تبويب أخرى. هذه هي علامة التبويب "سلع البيع بالتجزئة". على ذلك ، يمكنك تحديد تحليلات إضافية لحساب البضائع المباعة في التجزئة من خلال نقطة بيع يدوية (HTT).

قد يؤدي عرض علامة التبويب "منتجات البيع بالتجزئة" إلى استنتاج خاطئ. كما لو أنه يجب تعيين علامة "البيع بالتجزئة" فقط إذا كانت المؤسسة تريد إعداد تحليلات إضافية عند البيع بالتجزئة من خلال HTT. ليس فقط! تعتبر حالة العلم مهمة جدًا لتحديد السياسة المحاسبية للمؤسسة.

تعيين هذه العلامات له تأثير متغير. لذلك ، إذا تم تعيين علامة "إنتاج المنتجات ، وأداء العمل ، وتوفير الخدمات" في النموذج "إعداد المعلمات المحاسبية" ، فسيكون من الممكن في سجل المعلومات "السياسة المحاسبية للمنظمات" لأي منظمة تأكيد أو رفض القيام بأنشطة إنتاجية (أعمال ، خدمات). الأمر نفسه ينطبق على علامة "البيع بالتجزئة".

على العكس من ذلك ، فإن إزالة هذه العلامات تؤثر على السياسة المحاسبية دون قيد أو شرط. في هذه الحالة ، لن يسمح البرنامج في سجل المعلومات "السياسات المحاسبية للمنظمات" لأي منظمة للإشارة إلى أنشطة مثل تجارة التجزئة أو أنشطة الإنتاج.

من المهم جدًا مراعاة ما يلي من أجل السلوك السليم لأنشطة التصنيع والتجزئة.

انتباه. لا تحظر حالة العلمين "تصنيع المنتجات وأداء العمل وتوفير الخدمات" و "تجارة التجزئة" إجراء أنشطة الإنتاج والأنشطة المتعلقة بتجارة التجزئة في البرنامج. وهذا سيء للغاية.

يمكن أن يؤدي هذا الوضع إلى أخطاء محاسبية خطيرة. على سبيل المثال ، إذا لم يتم تحديد العلامة "تصنيع المنتجات ، وأداء العمل ، وتوفير الخدمات" ، فلن يقوم البرنامج بحظر المستندات "فاتورة المتطلبات" و "تقرير إنتاج لنوبة عمل". يسمح لهم بالترتيب والتنفيذ.

لذلك ، إذا أجرى المحاسب أنشطة إنتاجية دون الإشارة إليها في السياسة المحاسبية ، فستكون هناك أخطاء في نهاية الشهر أثناء السلوك. بدوره ، سيؤدي ذلك إلى حساب غير صحيح للتكلفة الفعلية للمنتجات النهائية والتعديلات على المخرجات. لن يتم إغلاق حسابات المصروفات بشكل صحيح.

سينشأ موقف مماثل إذا لم يتم تحديد نوع النشاط "البيع بالتجزئة" في السياسة المحاسبية ، ومع ذلك ، يقوم المحاسب بتسجيل معاملات التجزئة.

انتباه. يتم استخدام أحكام السياسة المحاسبية من قبل الوثائق التنظيمية لإغلاق الشهر.

بالطبع ، سيكون من الأفضل إذا تمكن البرنامج من منع العمليات التي لا تتوافق مع السياسة المحاسبية. لسوء الحظ ، لا يتم توفير هذا في كل مكان. كيف تكون؟

لا داعي لأن تكون ذكيا . إذا كانت المنظمة تجري أنشطة إنتاجية ، فتأكد من وضع علامة "إنتاج المنتجات ، وأداء العمل ، وتوفير الخدمات". الأمر نفسه ينطبق على البيع بالتجزئة.

يمكن الافتراض أن وجود علامة التبويب "أنواع النشاط" يرجع إلى إمكانية المحاسبة متعددة الشركات في قاعدة معلومات واحدة. وربما حقيقة أنه حتى بالنسبة لمحاسبة الشركة الواحدة يمكن أن تكون هناك مؤسسات لديها قدر كبير جدًا من المعلومات.

يمكن أن تؤدي هذه الظروف إلى زيادة ملحوظة في وقت إغلاق الشهر. ومع ذلك ، في الغالبية العظمى من الحالات ، لا توجد حاجة ذات مغزى للمحاسبة متعددة الشركات. أيضًا ، يمتلك عدد كبير من المنظمات أحجامًا صغيرة جدًا من قواعد المعلومات.

بالنسبة لهذه المنظمات ، من أجل حماية نفسها ، يُنصح بوضع علامات "إنتاج المنتجات ، وأداء العمل ، وتوفير الخدمات" و "تجارة التجزئة". بغض النظر عما إذا كانت المنظمة لديها أنشطة تصنيع وتجارة تجزئة أم لا.

1.2 علامة تبويب الأنظمة الضريبية

تشير علامة التبويب هذه إلى تلك الأنظمة الضريبية التي ستكون متاحة في سجل المعلومات "السياسة المحاسبية للمنظمات".

جميع أنظمة الضرائب.

وضع هذه العلامة له تأثير متغير على السياسة المحاسبية. بتعبير أدق ، عند تنشيط زر الاختيار هذا لأي مؤسسة مؤسسية ، سيكون من الممكن تحديد أحد أنظمة الضرائب التالية في سجل المعلومات "السياسة المحاسبية للمنظمات".

- النظام العام للضرائب في المنظمات.

- النظام العام للضرائب على رواد الأعمال (ضريبة الدخل الشخصي).

- نظام مبسط لفرض الضرائب على المنظمات ورجال الأعمال الأفراد.

بمعنى آخر ، تتوفر جميع أنظمة الضرائب الأربعة. يؤدي تنشيط زر الاختيار هذا إلى عرض علامة التبويب ضريبة الدخل.

نظام ضريبي مبسط.

تنشيط زر الاختيار هذا له تأثير غير مشروط. عند تفعيله ، سيكون من الممكن تحديد النظام الضريبي المبسط للمؤسسات أو رواد الأعمال الأفراد فقط في سجل المعلومات "السياسة المحاسبية للمنظمات".

ضريبة الدخل الشخصي لرائد الأعمال الفردي.

يعد وجود أو اسم زر الاختيار هذا محيرًا حتى بالنسبة للمستخدمين الذين يعرفون جيدًا نظام الضرائب. هنا مناقشة نموذجية.

يعني اسم علامة التبويب "أنظمة الضرائب" أنه يجب إدراج جميع أنظمة الضرائب عليها. وبهذا المعنى ، تتوافق أسماء أزرار الاختيار "جميع أنظمة الضرائب" و "نظام الضرائب المبسط" مع توقعات المستخدم. لكن اسم زر الاختيار "ضريبة الدخل الشخصي لمقاول فردي" أمر محير. لا يوجد مثل هذا النظام الضريبي في قانون الضرائب للاتحاد الروسي.

صحيح ، يوجد تحت زر الاختيار هذا نص توضيحي: "الاحتفاظ بسجلات لأصحاب المشاريع الفردية الذين يدفعون ضريبة الدخل الشخصي على الدخل من الأنشطة التجارية". لكنها لا تساعد الجميع أيضًا.

في الواقع ، يعني تنشيط زر الاختيار "ضريبة الدخل الشخصي لمقاول فردي" ما يلي. تحدد السياسة المحاسبية دون قيد أو شرط DOS فقط لأصحاب المشاريع الفردية. ولكن يمكن القيام بالشيء نفسه عن طريق اختيار "جميع أنظمة الضرائب" ، ثم بالنسبة لمقاول الأعمال الفردي في السياسة المحاسبية ، حدد DOS.

يبدو أنه سيكون هناك ارتباك أقل إذا تضمنت علامة التبويب "جميع أنظمة الضرائب" أزرار الاختيار التالية.

- جميع أنظمة الضرائب. للمؤسسات وأصحاب المشاريع الفردية عند اختيار OSN أو STS.

- النظام العام للضرائب. للمؤسسات ورجال الأعمال الأفراد فقط OSN.

- نظام ضرائب مبسط. للمنظمات ورجال الأعمال الأفراد فقط STS.

لكن لدينا ما لدينا.

يؤدي تنشيط زر الاختيار هذا إلى إخفاء علامة التبويب ضريبة الدخل.

1.3. إشارة مرجعية "الأسهم"

لا توجد أي غموض في علامة التبويب هذه.

تذكر أنه في المحاسبة ، يتم احتساب قوائم الجرد (IPZ) في الحسابات التالية.

- الحساب 07، معدات للتثبيت.

- يسجل 10، مواد.

- الحساب 21، منتجات نصف منتهية من إنتاجها الخاص.

- الحساب 41، بضائع.

- الحساب 43، المنتجات النهائية.

علم "يسمح بشطب المخزونات في حالة عدم وجود أرصدة حسب البيانات المحاسبية".

غالبًا ما تنشأ مثل هذه الحالة في المرحلة الأولى من تشغيل البرنامج. السلع والمواد موجودة بالفعل في المستودع. ومع ذلك ، في شكل أرصدة أولية ، لم يتم إدخالها بعد في البرنامج. ومع ذلك ، يحتاج المحاسب في النشاط الحالي إلى تسجيل شطب المواد في الإنتاج أو شحن البضائع إلى العملاء.

في هذه الحالة ، يُنصح بوضع علامة "يُسمح بشطب المخزونات في حالة عدم وجود أرصدة وفقًا للبيانات المحاسبية". سيسمح هذا للمحاسب بإرسال المستندات. بالطبع ، سوف تتشكل أرصدة الخصم السلبية على حسابات المخزون.

لا بأس. بمجرد إدخال جميع الأرصدة الأولية والتحقق منها ، ستختفي تلك العيوب الحمراء. بعد ذلك ، يوصى بشدة بإلغاء تحديد المربع "يُسمح بشطب المخزونات في حالة عدم وجود أرصدة وفقًا لبيانات المحاسبة". سيسمح هذا للبرنامج بالتحكم في محاولات شطب ما هو غير موجود في المخزون.

انتباه . لسوء الحظ ، فإن أي حالة للعلم "يُسمح بشطب المخزونات في حالة عدم وجود أرصدة وفقًا لبيانات المحاسبة" تؤثر بشكل غير مشروط على جميع مؤسسات المؤسسة.

ماذا يؤثر؟ مع المحاسبة متعددة الشركات في المؤسسات المختلفة للمؤسسة ، عادةً ما يتم إدخال الأرصدة الأولية بالكامل في أوقات مختلفة. لذلك ، إذا تم إدخال الأرصدة الأولية في بعض المؤسسات قبل أي شخص آخر ، فلن يتمكن محاسب هذه المنظمة من حظر شطب الأرصدة المفقودة. سيكون من الضروري الانتظار حتى تدخل جميع المنظمات الأرصدة.

من الواضح ، مع المحاسبة متعددة الشركات ، هذا أمر غير مريح للغاية.

علامة "يتم الاحتفاظ بالعبوات القابلة للإرجاع".

سيؤدي تعيين العلم إلى ظهور علامة التبويب "الفارغة" في مستندات الاستلام والإنفاق لحساب قوائم الجرد. يجب تعيين هذه العلامة إذا احتفظت مؤسسة مؤسسة واحدة على الأقل بسجلات التغليف القابل للإرجاع.

انتباه . إنه لأمر مؤسف أن السياسة المحاسبية لا تنص على اختيار متغير لمحاسبة الحاويات.

لذلك ، إذا احتفظت منظمة واحدة على الأقل بسجلات للحاويات ، فسيتم إجبار جميع المؤسسات الأخرى في المؤسسة على تحمل علامة التبويب "المحاسبة الفارغة" التي لا يحتاجونها في الفواتير.

يسمح لك قسم "إعداد المحاسبة التحليلية" بتمكين أو تعطيل التحليلات الإضافية في حسابات المخزون.

يتم الاحتفاظ بالعلامات "محاسبة الدُفعات (مستندات الاستلام)".

تعد المحاسبة الدفعية واحدة من أهم الملامح الوظيفية لبرنامج المحاسبة على منصة 1C Enterprise 8. لم يكن هذا هو الحال في برنامج 1C Accounting 7.7. بناء على طلب المحاسبين السبعة ، ابتكر المبرمجون لإعداد محاسبة دفعية.

الآن ليس عليك أن تفزع. ما عليك سوى تعيين العلامة "محاسبة الدُفعات (مستندات الاستلام)".

سيؤدي تعيين هذا العلم إلى إضافة "الطرف" تلقائيًا إلى حسابات MPZ. نظرًا لأن العديد من هذه الحسابات لها علامة على المحاسبة الضريبية (NU) ، فسيتم الاحتفاظ بالمحاسبة الدفعية ليس فقط في المحاسبة (BU) ، ولكن أيضًا في NU.

تؤدي إزالة العلم إلى حذف "الطرف" الفرعي في هذه الحسابات.

تعيين العلامة "مُسجل بواسطة دفعات (مستندات الاستلام)" له تأثير متغير. أي ، في السياسة المحاسبية ، يمكن للمؤسسة اختيار الطريقة "متوسط التكلفة" أو "وفقًا لـ FIFO".

إذا تم مسح علامة "التسجيل بالدُفعات (مستندات الاستلام)" ، فسيظل خيارًا واحدًا فقط: "بمتوسط التكلفة". صحيح ، لا يزال بإمكان المستخدم الإشارة إلى طريقة "حسب ما يرد أولاً يصرف أولاً" في سجل المعلومات "السياسات المحاسبية للمؤسسات". في هذه الحالة ، سيحذر البرنامج من إضافة الحساب الفرعي "للأطراف" إلى الحسابات المقابلة.

لا تحتاج إلى فتح نموذج إعدادات المحاسبة خصيصًا لهذا الغرض. إذا استمر المستخدم في الإصرار على طريقة "حسب ما يرد أولاً يصرف أولاً" ، فسيقوم البرنامج بربط "الأطراف" الفرعية بالحسابات مباشرةً من السياسة المحاسبية.

حسابات الجرد للمحاسبة الفرعية "التسمية" و "الطرف" تحتفظ دائمًا بالمحاسبة الكمية والإجمالية. هذه هي الطريقة التي تم تكوينها. ولكن عند المحاسبة في سياق المستودعات ، هناك ثلاثة خيارات بديلة ممكنة.

1. محاسبة المستودعات (أماكن التخزين) "غير محفوظة".

إذا قمت بتنشيط زر الاختيار "لم يتم الاحتفاظ به" ، فسيتم حذف الحساب الفرعي "المستودعات" من حسابات المخزون. في الوقت نفسه ، سيبقى شرط "المستودع" في مستندات الاستلام والشطب ، ولكن لن يتم استخدامه عند ترحيل المستندات.

بالطبع ، إذا لم يتم الاحتفاظ بالمحاسبة عن المستودعات ، فلا معنى للحديث عن المحاسبة الكمية أو المحاسبة الإجمالية للمستودعات. بمعنى آخر ، لا توجد معلومات في سياق المستودعات.

انتباه. بغض النظر عن حالة زر الاختيار هذا في الحسابات التالية ، يتم الاحتفاظ دائمًا بالمحاسبة بواسطة المستودعات.

- الحساب 41.12 ، السلع المتداولة في تجارة التجزئة (في NTT بقيمة البيع).

- الحساب 42.02 ، الهامش التجاري في المنافذ غير الآلية.

يُنصح باختيار هذا الخيار في الحالات التي لا يوجد فيها مستودعات في المؤسسة أو يوجد فيها مستودع واحد فقط. في هذه الحالة ، يتم تنفيذ المحاسبة الكمية فقط للتسمية والدُفعات.

2. محاسبة المستودعات (أماكن التخزين) "محفوظة بالكمية".

عند تحديد هذا الخيار ، تتم إضافة حساب المستودعات الفرعي إلى حسابات المخزون. في سياق هذا الجزء الفرعي ، يتم الاحتفاظ فقط بالمحاسبة الكمية. يُنصح بتعيين هذا الخيار في حالة تساوي سعر عنصر المخزون نفسه في مستودعات مختلفة. أي أنها لا تعتمد على موقع التخزين.

عند تعيين هذه العلامة في مستندات الاستلام والشطب ، يجب ملء سمة "المستودع".

3. محاسبة المستودعات (أماكن التخزين) "محفوظة بالكمية والكمية".

عند تحديد هذا الخيار ، تتم إضافة حساب المستودعات الفرعي إلى حسابات المخزون. ولكن الآن ، على عكس الإصدار السابق ، سيتم الاحتفاظ بالسجلات الإجمالية والكمية في سياق المستودعات. نفس الشيء بالنسبة للفرع الفرعي "نومكلاتورا" و "الأطراف".

يجب تعيين هذا الخيار إذا كان من الممكن أن يكون لعنصر المخزون نفسه في مستودعات مختلفة أسعار محاسبية مختلفة.

1.4. علامة مرجعية "بضائع التجزئة"

يتم عرض علامة التبويب "سلع التجزئة" إذا تم تعيين علامة "تجارة التجزئة" في علامة التبويب "أنواع النشاط".

بادئ ذي بدء ، يرجى ملاحظة أن علامة التبويب هذه لا توضح تفاصيل جميع تجارة التجزئة ، ولكن التجارة فقط من خلال المنافذ غير الآلية (HTT). الحسابات التالية مستخدمة للتداول من خلال NTT.

- الحساب 41.12 "البضائع المتداولة في تجارة التجزئة (في NTT بقيمة البيع)".

- الحساب 42.02 "الهامش التجاري في المنافذ غير الآلية".

يتم الاحتفاظ دائمًا بالمحاسبة التحليلية للبضائع في هذه الحسابات بواسطة المستودعات. بمعنى ، إذا قمت بإيقاف تشغيل المحاسبة عن طريق المستودعات في علامة التبويب "المخزونات" ، فسيظل الحساب الفرعي "المستودعات" موجودًا في هذه الحسابات.

في علامة التبويب "سلع البيع بالتجزئة" ، يمكنك ربط التحليلات الإضافية ، الفرعية بالحسابات 41.12 و 42.02.

- علم "بالتسمية (الثورات)". سيؤدي تعيين العلم إلى حقيقة أنه في الحساب 41.12 "السلع في تجارة التجزئة (في NTT بسعر البيع)" الحساب الفرعي "(ob) Nomenclature" متصل. سيسمح هذا ، على سبيل المثال ، في تقرير "معدل الدوران والميزانية العمومية" بمشاهدة معدل دوران المدين على هذا الحساب مع تفصيل لمواضع العناصر. ومع ذلك ، نظرًا لأن الجزء الفرعي قابل للتفاوض ، فلن يعرض التقرير معلومات حول رصيد العنصر في NTT.

- وضع علامة على "بمعدلات ضريبة القيمة المضافة". إذا تم تعيين هذه العلامة ، فسيتم توصيل "معدلات ضريبة القيمة المضافة" إلى الحسابات 41.12 "البضائع في تجارة التجزئة (في NTT بتكلفة البيع)" و 41.02 "الترميز في المنافذ غير الآلية".

يُنصح بتعيين هذا العلم إذا تم تنفيذ تجارة التجزئة في السلع بمعدلات ضريبة القيمة المضافة المختلفة (10٪ و 18٪).

تنطبق أي حالة من هذه العلامات دون قيد أو شرط على جميع المؤسسات في المؤسسة. مخطط الحسابات عام.

تعرض علامة التبويب "عناصر البيع بالتجزئة" إعدادات تداول NTT فقط. هذا يؤدي إلى نتيجة خاطئة. إذا كانت المؤسسات تمارس تجارة الجملة والتجزئة ، ولكن فقط من خلال ATT ، فلا يبدو من الضروري تعيين علامة "تجارة التجزئة". هذا خطأ!

انتباه . إذا كانت مؤسسة واحدة على الأقل من المؤسسات تجري أي نوع من تجارة التجزئة (من خلال ATT و / أو NTT) ، فتأكد من تعيين علامة "تجارة التجزئة".

1.5. علامة تبويب الإنتاج

يتم عرض علامة التبويب "الإنتاج" إذا تم تعيين علامة "إنتاج المنتجات وأداء العمل وتوفير الخدمات" في علامة التبويب "أنواع النشاط".

في التكوين النموذجي لـ 1C Accounting 8 ، يتم الاحتفاظ بالمحاسبة عن المنتجات النهائية بالأسعار المخطط لها فقط. لذلك ، في علامة التبويب "الإنتاج" ، يجب تحديد نوع السعر الذي سيلعب دور السعر المخطط.

دعنا نوضح. يمكن تصنيع منتج معين ، على سبيل المثال ، في منتصف الشهر وإرساله إلى مستودع المنتجات النهائية ، الخصم من الحساب 43 "المنتجات النهائية". هذا الحساب له علامة فرعية إلزامية "التسمية". يتم الاحتفاظ بالمحاسبة الكمية في هذا القسم الفرعي. هذا يعني أنه عند شطب المنتجات النهائية إلى المستودع ، من الضروري الإشارة ليس فقط إلى اسم المنتج النهائي ، ولكن أيضًا إلى سعره.

ومع ذلك ، فإن السعر الفعلي وقت الإنتاج غير معروف عادة. لن يُعرف إلا في نهاية الشهر. عندما يتم شطب جميع التكاليف المباشرة وغير المباشرة إلى الحساب رقم 20 "الإنتاج الرئيسي" ، إلى مجموعة الأصناف التي تشتمل على هذا المنتج في تركيبته.

وبما أن السعر الفعلي غير معروف ، فهذا يعني أنه يجب استخدام سعر آخر. نظرًا لأن السعر الفعلي غير معروف خلال الشهر ، فإن التكوين القياسي لـ 1C Accounting 8 يحسب للمنتجات النهائية بالأسعار المخطط لها فقط. عند هذا السعر ، يدخل المنتج النهائي إلى مستودع المنتج النهائي. كيفية حساب السعر المخطط له هو بالفعل سؤال لقسم التخطيط في المؤسسة.

يتم وصف جميع أنواع الأسعار المستخدمة في المؤسسة من قبل المستخدم في الكتاب المرجعي "أنواع أسعار المصطلحات".

رسميًا ، يمكن استخدام أي عنصر في هذا الكتالوج كسعر مخطط. بالطبع ، الاسم لا يهم. المعنى مهم.

يتم وصف المنتجات المصنعة والعمل المنجز وخدمات الإنتاج المقدمة في الكتاب المرجعي "التسمية". بالنسبة لهذه العناصر ، من الملائم تعيين قيم أسعار محددة لنوع السعر المخطط باستخدام المستند "تعيين أسعار الأصناف".

بعد هذه الإعدادات ، سيتم استبدال قيم الأسعار المخططة (المنتجات ، والأعمال ، والخدمات) تلقائيًا في المستندات "تقرير الإنتاج من أجل التحول" و "العمل على توفير خدمات الإنتاج". خلاف ذلك ، في كل مرة يجب إدخالها يدويًا.

1.6 علامة التبويب النقدية

وضع علامة في المربع "حسب بنود التدفق النقدي" يضيف فرعيًا "(5) بنود التدفق النقدي" في الحسابات النقدية التالية.

- الحساب 50. أمين الصندوق.

- الحساب 51. حسابات التسوية.

- الحساب 52. حسابات العملات.

- الحساب 55. الحسابات المصرفية الخاصة.

وفقًا لأمر وزارة المالية في الاتحاد الروسي بتاريخ 22 يوليو 2003 N 67n "بيان التدفق النقدي (نموذج رقم 4)" ، قد لا تقدم المنظمات التالية.

- النقطة 3. كيانات الأعمال الصغيرة غير المطلوبة لإجراء تدقيق لمصداقية المحاسبة.

- البند 4 ، الفقرة. 1. منظمات غير ربحية.

- البند 4 ، الفقرة. 3. المؤسسات العامة (الجمعيات) التي لا تقوم بأنشطة ريادة الأعمال وليس لديها مبيعات لبيع السلع (الأشغال والخدمات) بالإضافة إلى الممتلكات المتقاعدة ، كجزء من البيانات المالية.

يتعين على جميع المنظمات الأخرى تقديم "بيان التدفق النقدي (نموذج رقم 4)". في برنامج 1C Accounting 8 ، يمكن إنشاؤه إذا تم تعيين العلامة "حسب عناصر التدفق النقدي".

انتباه

.

حتى إذا كانت مؤسستك لا تقوم بالإبلاغ بموجب النموذج رقم 4 ، فلا يزال بإمكانك تعيين العلامة في متغير "النقدية". سيساعد هذا كلا من المحاسب والمدير بشكل كبير عند تحليل التدفقات النقدية.

1.7 إشارة مرجعية "التسويات مع الأطراف المقابلة"

لأغراض المحاسبة الإدارية ، في علامة التبويب هذه لجميع مؤسسات المؤسسة ، يمكنك تحديد شروط الدفع للمشترين وشروط الدفع للموردين.

إذا لزم الأمر ، يمكن تحديد معايير مماثلة في العقد مع طرف مقابل معين. شروط الدفع المحددة في العقد مع الطرف المقابل للبرنامج ذات أولوية أعلى من شروط الدفع المحددة في إعدادات معلمات المحاسبة.

يمكن تحليل المديونية بشروط السداد في المستقبل في تقارير مركز إدارة الأزمات. إنه موجود في لوحة الوظائف ، في علامة التبويب "للمدير". هناك مجموعتان من التقارير حول تسوية الديون.

حسابات مع المشترين.

- ديناميات ديون المشترين.

- ديون المشتري.

- مديونية المشترين بشروط الديون.

- متأخرات المشتري.

التسويات مع الموردين

- ديناميات الديون للموردين.

- الديون للموردين.

- الديون للموردين حسب الاستحقاق.

- المتأخرات للموردين.

1.8 وضع إشارة مرجعية "التسويات مع الموظفين"

المعلمات المحددة في علامة التبويب هذه ، بالطبع ، تنطبق على جميع مؤسسات المؤسسة.

محاسبة كشوف المرتبات وسجلات الموظفين.

في هذا القسم ، يجب تحديد البرنامج الذي من المفترض أن يحتفظ فيه بسجلات الموظفين وإجراء حسابات الرواتب.

- في هذا البرنامج. يشير تنشيط زر الاختيار هذا إلى أنه من المقرر إجراء كشوف المرتبات وسجلات الموظفين في برنامج 1C Accounting 8.

- في برنامج خارجي. يشير تنشيط زر الاختيار هذا إلى أنه تم التخطيط لكشوف المرتبات وسجلات الموظفين في برنامج خارجي. عادةً ما يكون هذا برنامجًا متخصصًا 1C الرواتب وإدارة شؤون الموظفين 8.

سيؤدي تنشيط زر الاختيار "في برنامج خارجي" إلى حظر جميع الأفراد ومستندات التسوية في برنامج 1C Accounting 8. وهذا يعني أنه لا يمكن استخدامها. هذا يجعل من الممكن تجنب أخطاء الحساب نتيجة تداخل البيانات من برامج مختلفة.

حساب تحليلي مع الموظفين.

يمكن إجراء التسويات مع الموظفين بشكل جماعي لجميع الموظفين أو بشكل منفصل لكل موظف.

- لكل موظف. يجب تنشيط زر الاختيار هذا إذا تم إجراء حسابات الموظفين وحسابات الرواتب في برنامج 1C Accounting 8. وإلا فسيكون من المستحيل إنشاء تلك التقارير المنظمة التي تشير إلى معلومات لكل موظف. على سبيل المثال ، قم بإعداد البيانات لنقلها إلى وحدة الاستخبارات المالية.

- ملخص لجميع الموظفين. يُنصح بتنشيط زر الاختيار هذا إذا تم إجراء حسابات الموظفين وحسابات الرواتب في برنامج خارجي ، على سبيل المثال ، 1C Payroll و HR 8.

يؤدي تفعيل زر الاختيار "لكل موظف" إلى إضافة العنصر الفرعي "موظفو المؤسسات" إلى الحسابات التالية.

- حساب 70 "تسوية مع الموظفين للأجور".

- الحساب 76.04 "التسويات على المبالغ المودعة".

- الحساب 97.01 "تكاليف أجور الفترات المستقبلية".

على العكس من ذلك ، يؤدي تنشيط زر الاختيار "ملخص لجميع الموظفين" إلى إزالة العنصر الفرعي "موظفو المؤسسات" في هذه الحسابات.

ليس من النادر أن يكون لدى المحاسبين سؤال حول خيار التحليلات الذي يختارونه: "لكل موظف" أو "ملخص لجميع الموظفين". بالنسبة للحسابات في برنامج المحاسبة نفسه ، فعادة ما يكون كل شيء واضحًا: فقط "لكل موظف".

ولكن بالنسبة للحسابات التي يتم إجراؤها في برنامج خارجي ، هناك خيارات. وبعض المحاسبين ، دون تردد ، يختارون الخيار الأول - "لكل موظف". عادة ما يتم تقديم الحجج التالية لصالح مثل هذا القرار.

- يجب إجراء حسابات الرواتب في سياق كل موظف. من يجادل ضد هذا! لكن في برنامج المحاسبة ، هذه المعلومات ليست مطلوبة. يتم تنفيذ جميع تفاصيل حسابات الموظفين في برنامج خارجي ، على سبيل المثال ، 1C الرواتب وإدارة شؤون الموظفين 8.

- من الضروري إنشاء تقارير قياسية في برنامج المحاسبة. يمكنك بالطبع ، ولكن من أجل هذا ، لا يجب أن تطرق برنامج المحاسبة. يحتوي برنامج 1C Payroll and Human Resources 8 على العديد من التقارير المتخصصة حول سجلات الموظفين والمستحقات. علاوة على ذلك ، في برنامج المحاسبة ، لا توجد مثل هذه التقارير.

- من الضروري إعداد وإنشاء تقارير منظمة حول حسابات الرواتب. يمكن إعداد جميع التقارير المنظمة في برنامج 1C Payroll and Human Resources 8. إذا رغبت في ذلك ، يمكن للمحاسب أيضًا إعداد بعض هذه التقارير في برنامج المحاسبة بعد تنزيل موجز للبيانات من برنامج الحساب.

- في برنامج المحاسبة ، من الضروري الحصول على جميع الترحيلات الخاصة بالمستحقات والخصومات لكل موظف. لماذا؟

ضد الحجة الأخيرة ، يمكن تقديم الحجج المضادة التالية.

تذكر أن محاسبة الموظفين وكشوف المرتبات في برنامج 1C إدارة الرواتب والموظفين 8 تفترض أنه يتم تحميل البيانات المحسوبة شهريًا من هذا البرنامج إلى البرنامج 1C Accounting 8. اعتمادًا على الإعدادات ، سيتم تفريغها بشكل موجز أو منفصل لكل موظف.

افترض أن العمال لا يحصلون إلا على راتب. في هذه الحالة ، يقوم برنامج الحساب لكل موظف بإنشاء 7 إدخالات محاسبية. هذه هي كشوف المرتبات وضريبة الدخل الشخصي و 5 إدخالات لأقساط التأمين. لذلك ، إذا كان هناك 100 شخص في المنظمة ، فيجب تحميل 8400 إدخال محاسبة سنويًا.

وإذا قمت بإضافة الإجازة المرضية ، ومدفوعات التأمين ، والبدلات ، والتعويضات ، والمكافآت ، وما إلى ذلك هنا. سيزداد عدد المعاملات التي تم تفريغها بشكل أكبر.

السؤال هو لماذا يتم تحميل برنامج المحاسبة كل شهر بمعلومات غير ضرورية. يمكن أن يؤدي تضخم قاعدة المعلومات إلى انخفاض كبير في أداء برنامج المحاسبة.

لذلك ، إذا لم تكن هناك أسباب جدية لتفريغ التفاصيل المتعلقة بالموظفين ، فإننا نقوم بتفريغها بإيجاز. عند إعداد التقارير التنظيمية ، إذا حدث خطأ ما فيما يتعلق بالرواتب وأقساط التأمين ، فيمكن للمحاسب بسهولة تحديد المكان الذي تنمو منه الأذنين. يعطي تعليمات للآلة الحاسبة. يكتشف الأخطاء ويصححها ويرفع البيانات المحدثة إلى برنامج المحاسبة مرة أخرى.

لسوء الحظ ، هناك حالات يكون فيها من المستحيل الاستغناء عن التفريغ التفصيلي. يمكنك معرفة المزيد عن هذا في المقالة " تحويل الرواتب إلى البنوك في برنامج 1C للراتب والموارد البشرية 8: لا يوجد مشروع راتب».

1.9. علامة التبويب "ضريبة الدخل"

يتم عرض علامة التبويب "ضريبة الدخل" إذا تم تعيين علامة "جميع أنظمة الضرائب" في علامة التبويب "أنظمة الضرائب". بعد الوصول إلى هذه الإشارة المرجعية ، يظل بعض المحاسبين في حيرة من أمرهم لفترة طويلة. لماذا تكون هناك معدلات ضريبة دخل مختلفة!

مربع الاختيار "تنطبق معدلات ضريبة الدخل المختلفة."

يتم تحديد معدل الضريبة العام لضريبة الدخل بمقدار 20٪ بموجب الفقرة 1 من الفن. 284 من قانون الضرائب للاتحاد الروسي. يتم توزيعها على النحو التالي.

- 2 % يخضع مبلغ الضريبة للتحويل إلى الميزانية الفيدرالية للاتحاد الروسي.

- 18 % تُقيد مبالغ الضرائب في ميزانيات الكيانات المكونة للاتحاد الروسي.

لكنها تقول أيضًا أن رعايا الاتحاد الروسي لهم الحق في خفض معدل الضريبة ليتم تقييده في ميزانية الموضوع المقابل لفئات معينة من دافعي الضرائب. في الوقت نفسه ، لا يمكن أن يكون معدل الضريبة المحدد بموجب قانون الكيان المكون للاتحاد الروسي أقل من 13.5 بالمائة.

وبالتالي ، إذا تم الاحتفاظ بمحاسبة الشركات المتعددة في قاعدة المعلومات وإذا كانت جميع مؤسسات المؤسسة مسجلة في موضوع واحد من الاتحاد ، فيجب عندئذٍ إلغاء تحديد العلامة "يتم تطبيق معدلات ضريبة الدخل المختلفة". في هذه الحالة ، تكون معدلات ضريبة الدخل هي نفسها لجميع المؤسسات ويتم تحديدها في سجل المعلومات الدوري "معدلات ضريبة الدخل".

هذا السجل لا يحدد منظمة. يشير هذا إلى أن المعدلات المشار إليها فيه تنطبق على جميع مؤسسات المؤسسة. إذا تم تطبيق معدل ضريبة دخل مخفض في الكيان التأسيسي للاتحاد الروسي حيث يتم تسجيل جميع هذه المنظمات ، فيكفي استبدال 18 ٪ يدويًا بالقيمة المرغوبة.

تنشأ حالة مختلفة عندما يتم استيفاء عدة شروط في وقت واحد.

- يحتفظ البرنامج بمحاسبة متعددة الشركات.

- هناك مؤسستان على الأقل مسجلتان في مواضيع مختلفة من الاتحاد.

- في هذه الموضوعات من الاتحاد ، يتم تحديد معدلات ضريبة الدخل المنخفضة.

إذا تم استيفاء جميع هذه الشروط ، فيجب تعيين مربع الاختيار "تنطبق معدلات ضريبة الدخل المختلفة". في هذه الحالة ، يتم وصف معدل ضريبة الدخل للميزانية الفيدرالية ، كما كان من قبل ، في سجل المعلومات "معدلات ضريبة الدخل".

يرجى ملاحظة أنه الآن لا يعرض الأسعار في موضوع الاتحاد الروسي. يتم وصف معدلات الكيانات المكونة للاتحاد الروسي في سجل دوري آخر للمعلومات "معدلات ضريبة الدخل لميزانية الكيانات المكونة للاتحاد الروسي". يوضح الشكل أحد الخيارات الممكنة لملئه.

يتم تحديد قسم "تكلفة الممتلكات والخدمات المدفوعة مقدمًا بموجب العقد بالعملة الأجنبية اعتبارًا من التاريخ".

هذا القسم مهم لتلك المنظمات التي تشارك في النشاط الاقتصادي الأجنبي. على سبيل المثال ، يقومون باستيراد و / أو تصدير البضائع. في الوقت نفسه ، يتم الدفع مقدمًا للممتلكات المكتسبة أو المباعة بالعملة الأجنبية. في هذه الحالة ، يصبح من الضروري تحويل العملات الأجنبية إلى روبل.

القانون الاتحادي رقم 395-FZ المؤرخ 28 ديسمبر 2010 في قانون الضرائب للاتحاد الروسي في الفقرة 8 من المادة 271 ، الفقرة 10 من المادة 272 والفقرة. تم تعديل الفقرة 3 ، البند 316 من قانون الضرائب للاتحاد الروسي من حيث المحاسبة عن السلف المقومة بالعملة الأجنبية. دخلت حيز التنفيذ في 01.01.2010 ، على أساس أحكام الفقرة 3 من الفن. 5 FZ-395.

انتباه . وفقًا لهذه الإضافات ، في حالة استلام (تحويل) سلفة ، يتم إعادة حساب الدخل (النفقات) المعبر عنه بالعملة الأجنبية إلى روبل بسعر البنك المركزي للاتحاد الروسي في تاريخ استلام (التحويل) من يتقدم.

بقي إجراء المحاسبة عن الإيرادات والمصروفات بالعملة الأجنبية كما هو. يتم إعادة حساب الدخل (المصروفات) المقومة بعملة أجنبية للأغراض الضريبية إلى روبل بسعر صرف البنك المركزي للاتحاد الروسي اعتبارًا من تاريخ الاعتراف بالدخل المقابل (المصروفات).

في هذا الصدد ، فإن أزرار الاختيار المذكورة أدناه لها المعنى التالي.

- عائدات أو بيع الممتلكات والخدمات. حتى 31 ديسمبر 2009 ، ضمناً ، تم تقدير تكلفة الممتلكات والخدمات المدفوعة مقدمًا بموجب العقد بالعملة الأجنبية بسعر الصرف في تاريخ استلام أو بيع هذه الممتلكات والخدمات. بمعنى آخر ، بدءًا من 01/01/2010 لا يمكن استخدام زر الاختيار هذا.

- استلام أو إصدار سلفة. يجب تفعيل زر الاختيار هذا اعتبارًا من 01/01/2010. اعتبارًا من هذا التاريخ ، يتم تقدير تكلفة الممتلكات والخدمات المدفوعة مقدمًا بموجب العقد بالعملة الأجنبية بسعر الصرف في تاريخ استلام أو إصدار السلفة.

إذا لم تقم بتنشيط زر الاختيار "استلام أو إصدار سلفة" ، فعلى سبيل المثال ، اعتبارًا من 01/01/2010 ، ستنشئ وثيقة "مبيعات السلع والخدمات" إدخالات غير صحيحة.

تشير السمة "تم التطبيق من" تلقائيًا إلى التاريخ من 01/01/2010. لن يسمح لك البرنامج بتغييره إلى تاريخ سابق. ولكن إذا بدأت المحاسبة في البرنامج ، على سبيل المثال ، اعتبارًا من 01/01/2011 ، فيمكنك تحديد هذا التاريخ. على الرغم من أن هذا غير مطلوب.

1.10 الاستنتاجات

دعونا نلخص.

1. قبل ملء سجل المعلومات "السياسة المحاسبية للمنظمات" ، تأكد من ملء نموذج "ضبط المعايير المحاسبية". الحقيقة هي أنه حتى بالنسبة لقاعدة المعلومات النظيفة بهذا الشكل ، هناك إعدادات افتراضية. قد لا تتطابق مع السياسات المحاسبية لمنظماتك.

2. بعض إعدادات نموذج "إعداد معايير المحاسبة" لا تنعكس بشكل واضح في سجل المعلومات "السياسة المحاسبية للمنظمات". ومع ذلك ، يجب معاملتهم بعناية فائقة. خلاف ذلك ، من المحتمل جدًا حدوث أخطاء في قاعدة المعلومات.

3- تنطبق بعض إعدادات نموذج "إعداد المعلمات المحاسبية" بالتأكيد على السياسة المحاسبية لجميع مؤسسات المؤسسة. على سبيل المثال ، لقد رفضت حساب الحاويات. لا بأس. يمكنك إعادة فتح نماذج "إعداد معلمات المحاسبة" وإعادة تكوينها ، أي تحديد محاسبة الحاويات.

4. ليست كل معلمات نموذج "إعداد المعلمات المحاسبية" هي عناصر للسياسة المحاسبية. على سبيل المثال ، "محاسبة الحاويات" ليست عنصرًا من عناصر السياسة المحاسبية. هذا يعني أنه إذا تم الاحتفاظ بالسجلات بالفعل في قاعدة المعلومات ، فبعد تغيير حالة العلم ، على سبيل المثال ، "المحاسبة الفارغة" ، لا يلزم ترحيل المستندات مرة أخرى.

5- تحدد بعض معلمات نموذج "إعداد المعلمات المحاسبية" السياسة المحاسبية للمنظمات. على سبيل المثال ، العلم "إنتاج المنتجات ، أداء العمل ، تقديم الخدمات". لذلك ، في حالة حدوث تغيير في حالة هذا العلم ، من الضروري القيام بإعادة إرسال جماعي للوثائق.