في هذه المقالة ، سنراجع باختصار الوظيفة الرئيسية لحساب ضريبة الدخل في التكوين "1C: ERP Enterprise Management 2.0" (يشار إليه فيما يلي باسم 1C: ERP). في هذه الحالة ، سيتم التركيز بشكل رئيسي على الاختلافات مع التكوين "1C: إدارة المؤسسة التصنيعية 8. Ed. 1.3 "(يشار إليها فيما يلي باسم UPP).

في 1C: نظام تخطيط موارد المؤسسات للمحاسبة والمحاسبة الضريبية ، دليل موحد للحسابات. نتيجة لذلك ، تنعكس عمليات المحاسبة والمحاسبة الضريبية في وقت واحد في كل من المحاسبة والمحاسبة الضريبية في نفس السجل المحاسبي ، ولا يوجد فاصل "نوع المحاسبة" ، كما لا توجد حاجة لإنشاء تطابق بين المحاسبة والمحاسبة الضريبية ، حيث إنها كان في UPP.

يتم تحديد الحاجة إلى عكس معاملة تجارية على حساب في المحاسبة الضريبية من خلال علامة "NU" في مخطط الحسابات.

يبسط هذا الابتكار إلى حد كبير تحليل بيانات المحاسبة في 1C: ERP مقارنة بـ SCP ، حيث تم تنظيم المحاسبة والمحاسبة الضريبية على مخططات حسابات مختلفة وسجلات محاسبية مختلفة.

يتم تكوين معلمات محاسبة الضرائب بشكل فردي لكل مؤسسة. يتم تحديد المعلمات:

- نظام الضرائب (عام أو مبسط) ؛

- تطبيق UTII ؛

- معدلات ضريبة الدخل؛

- تطبيق PBU 18/02.

ضع في اعتبارك كيفية تنظيم المحاسبة الضريبية في ظل نظام الضرائب العام باستخدام PBU 18/02.

تنعكس المستندات في المحاسبة المنظمة في وقت واحد في المحاسبة والمحاسبة الضريبية ، لذلك ليس من الضروري إنشاء علامات إضافية ، كما هو الحال في SCP.

لا يتم قبول جميع النفقات الواردة في المحاسبة للمحاسبة الضريبية. لتعكس مثل هذه المعاملات ، يتم تسجيل المصروفات في المحاسبة الضريبية على أنها فروق دائمة أو مؤقتة.

عند إجراء المستندات ، وكذلك في SCP ، يجب اتباع القاعدة: BU = NU + PR + VR ، حيث BU هي المحاسبة ، NU هي محاسبة الضرائب ، PR فرق ثابت ، VR فرق مؤقت.

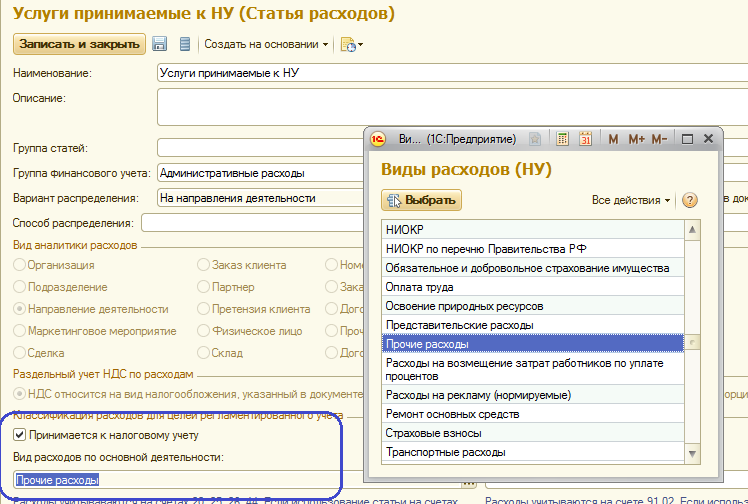

آلية التكوين فرق ثابتفي 1C: ERP مشابه لـ SCP. يتم تحديد ما إذا كان يتم قبول مصروفات تحت بند ما للمحاسبة الضريبية من خلال علامة "مقبول لمحاسبة الضرائب". إذا تمت إزالة السمة ، فسيتم تعيين السمة "نوع نفقات النشاط الرئيسي" تلقائيًا على القيمة "لم يتم أخذها في الاعتبار للأغراض الضريبية". إذا تم تعيين علامة "قبول للمحاسبة الضريبية" ، يتم ملء السمة "نوع نفقات النشاط الرئيسي" بإحدى القيم المقترحة. سيتم استخدام هذه القيمة عند إجراء عمليات محاسبة ضريبية روتينية وإنشاء إقرار ضريبي.

على سبيل المثال ، لنرسم وثيقة "استلام الخدمات والأصول الأخرى". دعنا نقدم نفقات بندين: مقبول وغير مقبول للمحاسبة الضريبية:

نتلقى منشورات على حساب المصاريف. كما ترى ، انعكست الخدمات غير المقبولة لـ NU في العمود المبلغ PR Dt ، المقبول - المبلغ NU Dt. بالنسبة للمحاسبة الضريبية ، يتم تشكيل إدخالات الخصم والائتمان بشكل منفصل ، حيث لا تخضع جميع الحسابات المحاسبية للمحاسبة الضريبية.

اختلافات مؤقتةتنشأ عندما يتم المحاسبة عن التكاليف بشكل مختلف في المحاسبة والمحاسبة الضريبية. على سبيل المثال ، عند قبول الأصول الثابتة للمحاسبة ، يتم تحديد فترات تشغيل مختلفة في المحاسبة والمحاسبة الضريبية. عند الاستهلاك ، ينشأ اختلاف مؤقت:

استنادًا إلى الترحيلات التي تم إدخالها بواسطة المستندات الأساسية ، والتي تشكل فروقًا مؤقتة ودائمة ، يتم حساب ضريبة الدخل.

تؤثر الفروق الدائمة على حساب الأصول والالتزامات الضريبية الدائمة ، وتؤثر الفروق المؤقتة على حساب أصول والتزامات الضريبة المؤجلة.

يتم احتساب الضريبة في عملية معالجة "إغلاق الشهر". يتم تنفيذه بواسطة وثيقة "العمليات التنظيمية" مع نوع العملية "حساب ضريبة الدخل".

نتيجة حساباتنا هي إقرار ضريبي.

لا تختلف مبادئ تشكيل التقارير المنظمة عن الوظائف المماثلة في اللجنة الدائمة المعنية بقانون البراءات. يوجد تفريغ للتقرير بشكل الكتروني لتحويله الى مكتب الضرائب.

في هذه المقالة ، استعرضنا بإيجاز مبادئ تنظيم المحاسبة الضريبية لضريبة الدخل في 1C: برنامج ERP Enterprise Management 8. في المقالات التي تم إعدادها بالفعل والتي يتم إعدادها للنشر ، نأخذ في الاعتبار بمزيد من التفصيل قضايا المحاسبة المنظمة والإدارية في 1C: برنامج ERP Enterprise Management 2.0.