إذن، ضريبة القيمة المضافة هي ضريبة القيمة المضافة التي يدفعها بائع السلع والخدمات على ذلك الجزء من التكلفة الذي يضيفه إلى تكلفة هذه السلع قبل مرحلة البيع.

وفي الوقت نفسه، يقوم البائع بإدراج ضريبة القيمة المضافة في تكلفة السلع والخدمات التي يقدمها وهو نفسه دافع ضريبة القيمة المضافة على السلع والخدمات التي يشتريها أثناء الإنتاج. وبالتالي، فإن مبلغ الضريبة الذي يدفعه البائع هو الفرق بين مبلغ الضريبة التي يتلقاها البائع من المشتري ومبلغ الضريبة المدفوعة للموردين.

في قانون الضرائب للاتحاد الروسي، تم تخصيص الفصل 21 لضريبة القيمة المضافة.

يتم دفع ضريبة القيمة المضافة (المادة 143 من قانون الضرائب في الاتحاد الروسي):

- المنظمات؛

- رواد الأعمال الأفراد؛

- الأشخاص المعترف بهم كدافعي ضرائب ضريبة القيمة المضافة فيما يتعلق بحركة البضائع عبر الحدود الجمركية للاتحاد الروسي.

وفقا للفقرة 1 من الفن. 168 من قانون الضرائب للاتحاد الروسي، عند بيع البضائع (العمل والخدمات)، ونقل حقوق الملكية، فإن دافع الضرائب (وكيل الضرائب المحدد في الفقرتين 4 و 5 من المادة 161 من قانون الضرائب) ملزم بتقديم، بالإضافة إلى سعر (التعريفة) للبضائع (العمل والخدمات) المباعة، ودفع حقوق الملكية المنقولة إلى مشتري هذه البضائع (الأعمال والخدمات)، وحقوق الملكية، ومبلغ الضريبة المقابل. أولئك. يتم تضمين مبلغ ضريبة القيمة المضافة فعليًا في السعر النهائي للسلع (العمل والخدمات) المقدمة للمشترين.

يتم الاعتراف بالعمليات التالية كموضوع للضريبة (البند 1 من المادة 146 من قانون الضرائب في الاتحاد الروسي):

- بيع البضائع (العمل والخدمات) على أراضي الاتحاد الروسي، بما في ذلك بيع الضمانات ونقل البضائع (نتائج العمل المنجز وتقديم الخدمات) بموجب اتفاقية التعويض أو التجديد، وكذلك نقل حقوق الملكية . في الوقت نفسه، يتم الاعتراف بنقل ملكية البضائع ونتائج العمل المنجز وتقديم الخدمات المجانية على أنها بيع البضائع (العمل والخدمات)؛

- نقل البضائع على أراضي الاتحاد الروسي (أداء العمل، تقديم الخدمات) لتلبية احتياجات الفرد الخاصة، والتي لا يمكن خصم نفقاتها (بما في ذلك من خلال رسوم الاستهلاك) عند حساب ضريبة دخل الشركات؛

- القيام بأعمال البناء والتركيب للاستهلاك الخاص؛

- استيراد البضائع إلى المنطقة الجمركية للاتحاد الروسي.

يمكن للمنظمة أن تحصل على إعفاء من الوفاء بواجبات دافعي الضرائب وألا تكون دافعًا لضريبة القيمة المضافة (يتم تحديد إجراءات الحصول على المزايا بموجب المادة 145 من قانون الضرائب للاتحاد الروسي). وفي هذه الحالة لا تكون المنظمة ملزمة بإعداد الفواتير والاحتفاظ بدفتر المشتريات ودفتر المبيعات وتقديم الإقرار الضريبي.

في التكوين 1ج: المحاسبة 8 لمحاسبة ضريبة القيمة المضافة بالنسبة للقيم المكتسبة، يتم تقديم الحساب 19 "ضريبة القيمة المضافة على القيم المكتسبة"، لضريبة القيمة المضافة المستحقة - 68.02 "ضريبة القيمة المضافة"، لمحاسبة ضريبة القيمة المضافة على السلف والمدفوعات المسبقة - الحساب 76.AB "ضريبة القيمة المضافة على السلف والمدفوعات المسبقة" وعلى المحاسبة الحساب 76.VA "ضريبة القيمة المضافة على السلف والمدفوعات المقدمة الصادرة" يعكس المعاملات على السلف المقدمة للموردين.

لذلك، قبل البدء في حساب ضريبة القيمة المضافة، تحتاج إلى التحقق من إعدادات السياسة المحاسبية للمؤسسة. للقيام بذلك، انتقل إلى قائمة "المؤسسات/السياسات المحاسبية/السياسات المحاسبية للمنظمات" في علامة التبويب "ضريبة القيمة المضافة" وتحقق من صحة الإعدادات: هل تنفذ المؤسسة مبيعات بنسبة 0% أو بدون ضريبة القيمة المضافة، هل من الضروري فرض ضريبة القيمة المضافة على الشحنة دون نقل الملكية، وفواتير إجراءات التسجيل للدفعات المقدمة، وما إلى ذلك.

في برنامج 1C: Accounting 8، يتم ملء دفتر الشراء ودفتر المبيعات تلقائيًا، ولكن فقط بعد تنفيذ إجراءات تنظيمية معينة في نهاية الشهر. يمكن الاطلاع على قائمة المستندات التنظيمية لضريبة القيمة المضافة من خلال عنصر القائمة "العمليات/المستندات/المستندات التنظيمية لضريبة القيمة المضافة".

الشكل 1 الوثائق التنظيمية لضريبة القيمة المضافة

تقوم هذه المستندات بتحليل البيانات من السجلات وإنشاء الحركات والترحيلات المقابلة.

دعونا نلقي نظرة فاحصة على الوثيقة "توزيع ضريبة القيمة المضافة على النفقات غير المباشرة."

تنشأ ضرورة توزيع ضريبة القيمة المضافة على النفقات غير المباشرة في حالتين:

- - إذا كانت المنظمة تطبق UTII؛

- - إذا كانت المنظمة تنفذ مبيعات بمعدل بدون ضريبة القيمة المضافة أو بمعدل 0%.

يجب إكمال مستند "توزيع ضريبة القيمة المضافة على النفقات غير المباشرة" ونشره في نهاية الشهر. الوثيقة مخصصة لتوزيع ضريبة المدخلات على القيم المشطوبة كمصروفات، للمعاملات الخاضعة لضريبة القيمة المضافة، أو غير الخاضعة لضريبة القيمة المضافة، أو الخاضعة للضريبة بنسبة 0%.

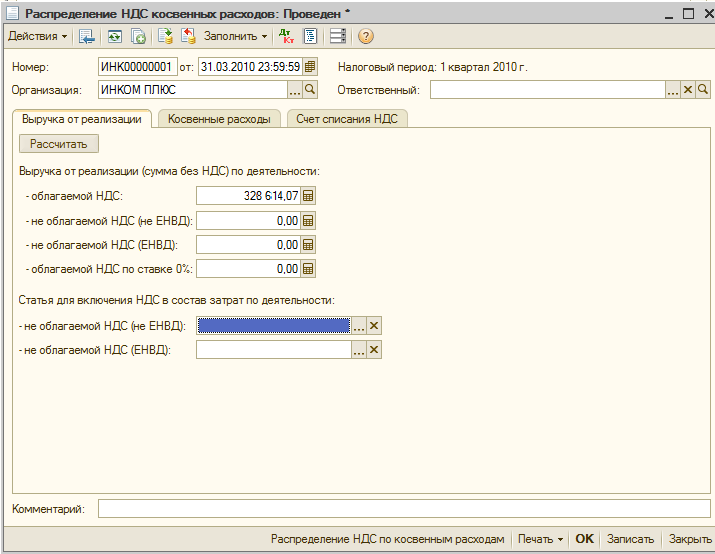

تتكون الوثيقة من 3 علامات تبويب "الإيرادات من المبيعات" و"المصروفات غير المباشرة" و"حسابات شطب ضريبة القيمة المضافة".

الشكل 2 علامة التبويب "الإيرادات من المبيعات"

في علامة التبويب "إيرادات المبيعات"، تتم الإشارة إلى مبالغ إيرادات المبيعات للفترة بمعدلات ضريبة القيمة المضافة المختلفة لتحديد النسبة التي سيتم استخدامها لتوزيع ضريبة القيمة المضافة (وفقًا للمادة 170 من قانون الضرائب للاتحاد الروسي) .

يمكن تعبئة مبالغ الإيرادات تلقائيًا باستخدام زر "احسب".

في جزء "مقالة تضمين ضريبة القيمة المضافة في تكاليف النشاط" يجب الإشارة إلى:

- - لا تخضع لضريبة القيمة المضافة (وليس UTII)، إذا كانت المنظمة تنفذ مبيعات لا تخضع لضريبة القيمة المضافة ولا تتعلق بـ UTII

- - لا تخضع لضريبة القيمة المضافة (UTII)، إذا كانت المنظمة تنفذ مبيعات تخضع لـ UTII.

الشكل 3 علامة التبويب "التكاليف غير المباشرة"

في علامة التبويب "النفقات غير المباشرة"، تتم الإشارة إلى البيانات المتعلقة بالقيم المشطوبة كمصروفات. يمكن تعبئة قائمة القيم تلقائيا بالضغط على زر "تعبئة/تعبئة حسب بيانات سجل ضريبة القيمة المضافة" وباستخدام زر "توزيع"، يتم توزيع مبالغ ضريبة القيمة المضافة الواردة على النفقات غير المباشرة.

تحتوي علامة التبويب على جزأين جدوليين. يعرض الجزء العلوي معلومات عامة حول الأشياء الثمينة: نوع القيمة والفاتورة وما إلى ذلك والمبلغ باستثناء ضريبة القيمة المضافة وضريبة القيمة المضافة. يتم في الجزء الجدولي السفلي تعبئة المعلومات الخاصة بحسابات التكلفة التي تم شطب القيم عليها. تتوافق هذه البيانات مع السطر المحدد في الجزء الجدولي العلوي وتستخدم في الحالات التي يكون فيها من الضروري أن تعكس إدراج ضريبة القيمة المضافة في تكلفة الأنشطة التي لا تخضع لضريبة القيمة المضافة أو تخضع لـ UTII.

عند ملء الجزء الجدولي العلوي في عمود "التوزيع". مع الأخذ في الاعتبار إيرادات UTII" يتم تحديد خانة الاختيار إذا تم شطب الأصول باستخدام عنصر تكلفة مخصص لحساب تكاليف أنواع مختلفة من الأنشطة؛ في هذه الحالة، عند التوزيع، سيتم تخصيص مبلغ ضريبة القيمة المضافة إلى الأنشطة الخاضعة لضريبة القيمة المضافة في المعدلات العادية، للأنشطة الخاضعة لضريبة القيمة المضافة بمعدل 0٪، وللأنشطة الخاضعة لـ UTII (إذا تمت الإشارة إلى بند تكلفة مخصص لحساب تكاليف الأنشطة الخاضعة لضريبة القيمة المضافة UTII، فلن يتم توزيع ضريبة القيمة المضافة على هذه النفقات). إذا لم يتم تحديد المربع، فلن يأخذ التوزيع في الاعتبار الأنشطة الخاضعة لـ UTII.

في العمود "ضريبة القيمة المضافة مضمنة في التكلفة"، يتم تحديد خانة اختيار إذا تم تضمين ضريبة القيمة المضافة على القيمة المشطوبة في التكلفة، قبل التوزيع، في هذه الحالة، عند ترحيل المستند، استبعاد ضريبة القيمة المضافة من التكلفة قد تنعكس إذا كان جزء من النفقات يتعلق بالأنشطة الخاضعة للضريبة بمعدلات ضريبة القيمة المضافة العادية أو بمعدل 0٪.

الشكل 4 علامة التبويب "حساب شطب ضريبة القيمة المضافة"

تشير علامة التبويب "حساب شطب ضريبة القيمة المضافة" إلى إجراء شطب ضريبة القيمة المضافة في حالة ما إذا كانت النفقات تتعلق بأنشطة لا تخضع لضريبة القيمة المضافة أو تخضع لـ UTII، وتم قبول مبلغ ضريبة القيمة المضافة مسبقًا للخصم:

- إذا كان من الضروري شطب ضريبة القيمة المضافة على حسابات التكلفة الموضحة في جزء الجدول السفلي في علامة التبويب "النفقات غير المباشرة"، فسيتم تعيين علامة "شطب ضريبة القيمة المضافة وكذلك الأشياء الثمينة".

- إذا كان من الضروري شطب ضريبة القيمة المضافة إلى حساب آخر وتحليلات، فسيتم تعيين علامة "شطب ضريبة القيمة المضافة بشكل مختلف عن القيم". في هذه الحالة، سيكون من الممكن تحديد الحساب والتحليلات التي من خلالها سينعكس شطب ضريبة القيمة المضافة.

شكرًا لك!