في الفقرة 1 من الفن. 54 من قانون الضرائب للاتحاد الروسي هو مكتوب أن اخطاءيمكن تصحيحه في الربع الحالي إذا كان الخطأ متعلقًا بالدفع الزائد لضريبة الدخل للفترة السابقة. بمعنى ، إذا لم يتم أخذ نفقات الفترة السابقة في الاعتبار ، فيمكنك تصحيح الخطأ في الفترة الحالية ، حيث كان هناك دفع زائد لضريبة الدخل في الفترة السابقة.

من وجهة نظر وزارة المالية ، يمرانعكاس المستند في المحاسبة الضريبية لا يعتبر خطأ. تشير وزارة المالية إلى الفقرة 2 من PBU 22/2010 وتمارس الحق بموجب الفقرة 1 من الفن. 54 من قانون الضرائب للاتحاد الروسي في هذا المثال أمر مستحيل. لذلك ، يجب تضمين المصاريف في المحاسبة الضريبية في الفترة التي تمت فيها ، أي في الربع الثاني. من الضروري اجتياز النسخة المعدلة للنصف الأول من العام.

موقف وزارة المالية

توضح وزارة المالية في الاتحاد الروسي في رسالتها المؤرخة 17/10/13 رقم 03-03-06 / 1/43299 على أساس PBU 22/2010 "تصحيح الأخطاء في المحاسبة والإبلاغ" ما يلي:

وفقًا لوزارة المالية في الاتحاد الروسي ، يجب أن تؤخذ النفقات في الاعتبار في الفترة التي يتم فيها استلام المستندات ، حتى لو تم إصدارها في الفترة السابقة ، لأن هذا ليس خطأً وفقًا لـ PBU 22/2010.

وبالتالي ، تقول وزارة المالية إنه إذا تم استلام المستندات في الربع الثالث ، فيحق لنا أن نعكسها في الربع الثالث. ولكن في هذه الحالة ، يجب أن تكون مستعدًا لتأكيد موعد لاحق لاستلام المستندات. هذا مهم لأن:

- بالنسبة إلى وزارة المالية ، يجب تأكيد حقيقة أن الوثيقة الخاصة بخدمات الاتصالات ، التي تم نسيانها في الربع الثاني ، قد تم استلامها من المورد في الربع الثالث.

- ولكن إذا نسي المحاسب ببساطة أن يعكس النفقات ، ففي رأي وزارة المالية ، هناك طريقة واحدة فقط - لتقديم إقرار ضريبة الدخل المحدث للربع الثاني ، منذ ممارسة الحق بموجب الفقرة 1 من الفن. 54 من قانون الضرائب للاتحاد الروسي في هذه الحالة أمر مستحيل.

موقف دائرة الضرائب الفيدرالية

كتبت دائرة الضرائب الفيدرالية ، في خطاب بتاريخ 17 أغسطس 2011 برقم AS-4-3 / 13421 ، أنه يتم أخذ الأخطاء في الاعتبار في الفترة الحالية إذا لم يكن من الممكن تحديد فترة عمولتها. في حالات أخرى ، تحتاج إلى تقديم إعلانات منقحة ، وفقًا للفقرة 1 من الفن. 272 من قانون الضرائب للاتحاد الروسي ، تؤخذ النفقات في الاعتبار في الفترة التي نشأت فيها.

هيئة رئاسة محكمة التحكيم العليا للاتحاد الروسيقرر المرسوم رقم 2449/12 بتاريخ 24.07.2012 أن يتم أخذ المصاريف في الاعتبار في الفترة التي نشأت فيها وفقًا لشروط الصفقة.

وبالتالي ، إذا نسيت إصدار فاتورة في الربع الثاني ، فمن الضروري تأكيد استلام المستند بحلول الربع الثالث وأخذها في الاعتبار في الربع الثالث. أو تقديم إقرار ضريبي معدل للربع الثاني.

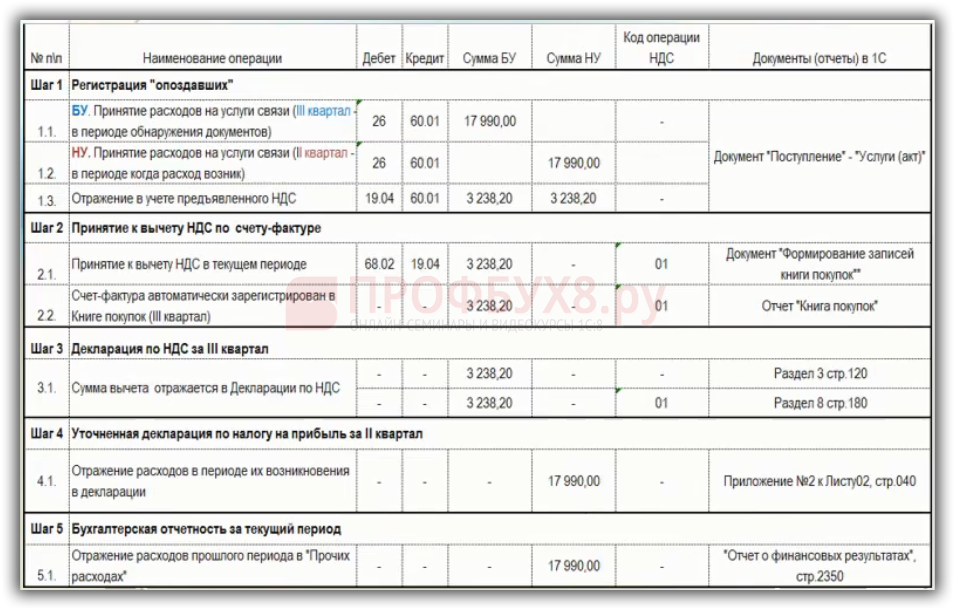

كيف تعكس نفقات الفترة السابقة في 1C 8.3 خطوة بخطوة

دعنا نحاكي موقفًا عندما نسوا عمل فاتورة ، ولا يوجد تأكيد لقبول المستندات الأولية في الربع الثالث. أي ، تم استلام الوثيقة في الربع الثاني ، لكنهم نسوا أخذها في الاعتبار في الربع الثاني.

تعليمات تعكس نفقات الفترة السابقة في 1C 8.3

يتم تقديم إرشادات حول ما يجب فعله إذا نسيت عمل فاتورة في 1C 8.3 في الجدول خطوة بخطوة:

الخطوة 1. تسجيل وثيقة "متأخر" في 1C 8.3

في المحاسبة ، تحتاج إلى قبول المصروفات "المنسية" خلال الفترة التي تم فيها اكتشاف المستندات ، أي في الربع الثالث. في المحاسبة الضريبية ، يجب تضمين المصروفات "المنسية" في الربع الثاني.

في 1C 8.3 نفتح مستند "استلام الخدمات. العمل "، حيث نشير

- رقم وتاريخ المستند الأساسي هو الربع الثاني ، أي 30/06/2015.

- تاريخ الانعكاس في المحاسبة ، عند العثور على المستند - الربع الثالث ، أي 30/09/2015.

- ستكون مراسلات الحسابات عبارة عن حسابات بقيمة 26 دينارًا ، بينما لا يلزم الإشارة إلى 91 حسابًا.

- نسجل فاتورة بتاريخ 30/09/2015:

الخطوة 2. انعكاس المصاريف "المنسية" في عائد ضريبة القيمة المضافة للربع الثالث

يمكن خصم ضريبة القيمة المضافة في الربع الثالث وليس من الضروري إجراء عائد ضريبة القيمة المضافة المحدث للربع الثاني ، لأنه يمكنك استخدام قاعدة "ثلاث سنوات". وبالتالي ، يمكنك استخدام الخصم في غضون 3 سنوات من تاريخ تسجيل البضائع. لذلك ، فيما يتعلق بضريبة القيمة المضافة ، من الضروري خصم ضريبة القيمة المضافة على الفاتورة في الربع الثالث ، ويتم تضمينها في الإقرار الضريبي العادي للربع الثالث.

الخطوة 3 - انعكاس المصروفات "المنسية" في إقرار ضريبة الدخل المنقح للربع الثاني في 1C 8.3

علاوة على ذلك ، في 1C 8.3 ، من الضروري تسجيل النفقات في المحاسبة للربع الثالث ، وفي المحاسبة الضريبية - في الربع الثاني ، من أجل إنشاء إقرار ضريبي محدث تلقائيًا. في وثيقة "استلام الخدمات. التصرف "بواسطة الزر ، تحتاج إلى ضبط التعيينات يدويًا. لهذا:

- يتم وضع علامة اختيار في حقل "التعديل اليدوي".

- في النشر الأول ، تحتاج إلى ترك المبلغ فقط في BU بتاريخ 30/09/2015 وإزالة ترحيل المحاسبة الضريبية.

- يتم نسخ الترحيل الأول باستخدام الزر F9 ، ويتم الحصول على سطر جديد. قمنا بتغيير التاريخ إلى 06/30/2016 ، وبعد ذلك ستنعكس المصاريف في المحاسبة الضريبية في الربع الثاني ، أي ، 06/2016:

قبل إنشاء إقرار ضريبي محدث ، في 1C 8.3 ، يجب عليك إعادة إجراء "إغلاق الشهر" لشهر يونيو. في الوقت نفسه ، قبل "إغلاق الشهر" ، تحتاج إلى عمل نسخة أرشيفية من قاعدة البيانات ثم إجراء التصحيحات.

بعد ذلك ، سيتم إنشاء إقرار ضريبة الدخل في 1C 8.3 ، والذي سيعكس المصروفات في شكل إعلان محدث للنصف الأول من العام. في DNP ، تحتاج إلى إدخال رقم التعديل "1" وتعبئته وستظهر المصاريف في الورقة 2 من الملحق 2 في السطر 040:

اتضح أنه في الإعلان المنقح ، تمت الإشارة إلى نفقات النصف الأول من العام أكثر من تلك الواردة في الإعلان الأولي. وفقًا لذلك ، تكون ضريبة الدخل أقل مما كانت عليه في الإعلان الأولي.

لذلك ، تجدر الإشارة إلى أن هناك فقرة 3 من البند 3 من الفن. 88 من قانون الضرائب للاتحاد الروسي ، الذي ينص على أنه عند إجراء تدقيق مكتبي لملف DNP محدث ، حيث يتم تخفيض مبلغ الضريبة ، يحق لـ IFTS المطالبة بما يلي:

- المستندات الأساسية التي تؤكد التغيير في البيانات في DNP.

- السجلات التحليلية لجامعة NU قبل التغييرات وبعدها.

تعتبر ميزات عكس عمليات محاسبة التكاليف في 1C 8.3 ، بما في ذلك المستندات الأساسية والحسابات المحاسبية وإقرار المصروفات في السجلات المحاسبية والسجلات المحاسبية في الوحدة النمطية.

قيم هذا المقال: