ما هي المحاسبة الضريبية وكيفية تحديدها؟

المهمة الرئيسية للمحاسبة الضريبية في 1C هي حساب ضريبة الدخل ، أو بالأحرى القاعدة الضريبية لها.

إن تحديد أساس ضريبة الدخل أمر بسيط للغاية. هذا هو الفرق بين الدخل والمصروفات.

تكمن الصعوبة في حقيقة أن الإيرادات والمصروفات يتم التعرف عليها في أنواع مختلفة من المحاسبة بطرق مختلفة. لا يمكن التعرف على جزء من الدخل والمصروفات إلا في أحد أنواع المحاسبة. نتيجة لذلك ، تظهر اختلافات دائمة ومؤقتة.

يتم التعبير عن "الصداقة" في المحاسبة والمحاسبة الضريبية بصيغة تتكون من أربع قيم:

BU \ u003d NU + PR + BP ،

- BU - مبلغ المحاسبة

- NU - مقدار المحاسبة الضريبية ،

- العلاقات العامة - فرق ثابت ،

- الواقع الافتراضي هو فارق التوقيت.

كيف يتم تطبيق المحاسبة الضريبية في 1C Accounting 8.3

في التكوينات المحاسبية 1C 8.3 ، يتم استخدام سجل خاص لتنفيذ هذه الصيغة ، حيث يكون لكل قيمة موردها الخاص (الشكل 1).

ليس من الضروري أن يفهم المستخدم بالتفصيل بنية السجلات ، ولكن من أجل فهم أعمق لآلية حساب الإدخالات الضريبية ، يجدر الحصول على فكرة عامة على الأقل عن "المطبخ" الداخلي. علاوة على ذلك ، فإن العلاقة بين السجل والتعيينات واضحة.

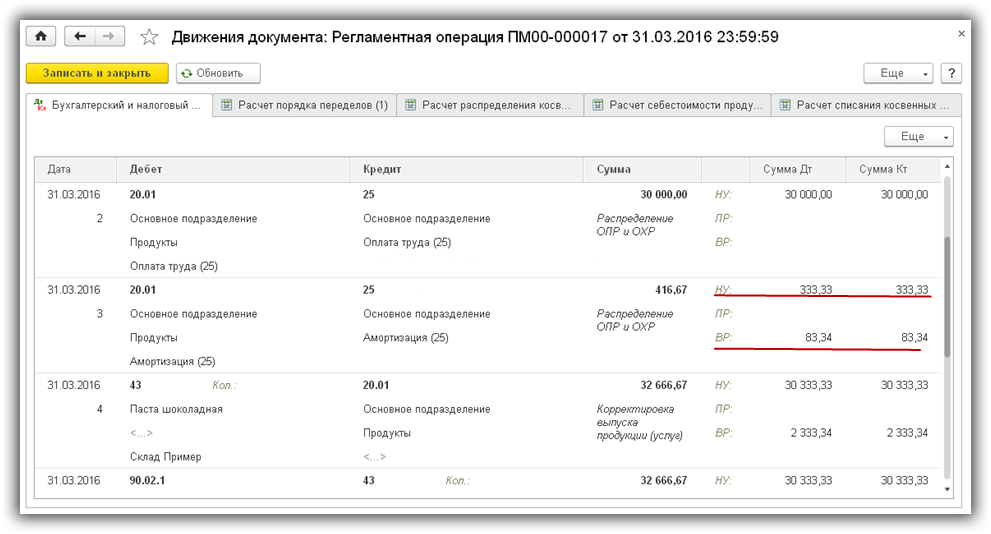

في منشورات 1C ، بدلاً من مبلغ واحد ، يمكن أن تظهر 4 مرة واحدة (وفقًا لعدد القيم من الصيغة أعلاه). في الشكل 2 نرى كميات مختلفة من الإهلاك للمحاسبة والمحاسبة الضريبية. يشكل الفرق بينهما (83.34) فرقًا مؤقتًا ويتماشى مع الاختصار " BP».

عند ترحيل المستندات ، يقوم البرنامج نفسه بحساب المبالغ المطلوبة لـ BU و NU ، كما يتحكم في المساواة بين BU و NU وفقًا للصيغة. بعد إغلاق الفترة ، بناءً على هذه القيم ، يتم تشكيل القاعدة التي نحتاجها.

يحتوي مخطط الحسابات في 1C أيضًا على خصائصه الخاصة. يتم فحص علامة "NU" في جميع الحسابات التي يتم الاحتفاظ بسجلات ضريبة الدخل عليها (الشكل 3). على سبيل المثال ، تشارك الحسابات 20 و 23 و 25 في تكوين الربح ، ولا يؤثر الحساب 19 على الربح ، ولم يتم تعيين علم "NU" لذلك.

لهذا السبب ، في بعض إدخالات المحاسبة الضريبية ، يتم ملء إما مبلغ مدين أو دائن. في الشكل 4 ، نرى أنه في الإدخال الخاص بحساب المساهمات في سطور NU ، يوجد مبلغ مدين ، ولكن لا يوجد مبلغ ائتمان.

الحقيقة هي أن الحساب 68.01 لا ينطبق على حسابات الضرائب. لم يتم تعيين علامة "NU" لذلك (الشكل 5).

بالنسبة لحسابات ضريبة الدخل الوسيطة ، يتم استخدام الحساب 68.04.2 ، وهو غير موجود في مخطط الحسابات القياسي ؛ تمت إضافة هذا الحساب الفرعي بواسطة مطوري 1c (الشكل 6). نشر Dt 68.04.2 Kt 99.09 بمبلغ 0.15 روبل. اللازمة لتقريب مبلغ الضريبة إلى قيم صحيحة.

البحث والقضاء على الأخطاء في حساب ضريبة الدخل

على الرغم من حقيقة أن جميع حسابات ضريبة الدخل تقريبًا في البرنامج يتم إجراؤها تلقائيًا ، فقد تحدث أخطاء. غالبًا ما تحدث عند الدخول في العمليات اليدوية.

للتحكم ، يتم استخدام تقرير "تحليل المحاسبة عن ضريبة الدخل" (الشكل 7).

يمكن توسيع كل قسم من التقرير عن طريق النقر المزدوج والعثور على المستند الخاطئ. يتم تمييز الأقسام "المشبوهة" بمخطط أحمر (الشكل 8).

![]()

لنفتح قسم "تكاليف التنفيذ الأخرى ...". أدناه (الشكل 9) نرى الوثائق التي على أساسها تم الحصول على هذه المبالغ.

لعرض المستندات ، تحتاج إلى تمكين مربع الاختيار "حسب المستندات"

نصحح الأخطاء ونحصل على تقرير "جميل" (الشكل 10).

إعداد المحاسبة الضريبية في 1C 8.3

في الختام - حول خيارين للاحتفاظ بالسجلات الضريبية في برامج 1C. نظرًا لأن تطبيق PBU 18/02 ليس إلزاميًا في بعض الحالات ، يمكن لعدد من المنظمات الاحتفاظ بالسجلات دون تشكيل اختلافات دائمة ومؤقتة. يتم إجراء الإعدادات اللازمة في علامة التبويب "ضريبة الدخل" في السياسة المحاسبية (الشكل 11)

في الوقت نفسه ، من وجهة نظر المستخدم ، لا يتغير إدخال البيانات ، ولا يلزم حساب أي شيء إضافي. نتيجة لذلك ، سيكون إجمالي مبالغ ضريبة الدخل هو نفسه مع وبدون PBU.

سوف تختلف التقارير. على سبيل المثال ، عند استخدام RAS / 18 ، ستحتوي الميزانية العمومية على بيانات عن الحسابات 77 و 09 (أصول والتزامات الضريبة المؤجلة - نتيجة تكوين فروق دائمة ومؤقتة) ، بالإضافة إلى المبالغ الموجودة في الحساب 68.04.2 ( الشكل 12).

سيُظهر التقرير الذي تمت مناقشته أعلاه (الشكل 10) البيانات الصحيحة لخيار PBU / 18. وبالتالي ، فإن تحليل ضريبة الدخل في 1C أسهل في التنفيذ ، مع وجود معلومات مفصلة عن تكوين القاعدة الضريبية ، والتي يتم توفيرها من خلال تطبيق PBU / 18.

المصدر: programmer1s.ru