مفتاح النجاح في العمل هو زيادة الدخل على النفقات. في المحاسبة ، يتم تسجيل جميع المعاملات في الميزانية العمومية. ومع ذلك ، فإن بعض رواد الأعمال لا يهتمون بتتبع ديونهم ، وهذا شرط ضروري للكشف اليومي عن الأخطاء وعدم الدقة. أسهل طريقة للتحقق من التسويات المتبادلة هي تحليل الميزانيات العمومية لحسابات التسوية مع الموردين والمشترين.

يؤدي شراء جميع القيم المكتسبة ومواد الإنتاج والسلع لإعادة البيع إلى إنشاء اتصال مع الأطراف المقابلة - البائعين. عند صياغة العقود ، من الضروري مراعاة إجراءات التسويات بموجب الاتفاقيات المنفذة. عادة ، يمكن أن تحدث التسويات المتبادلة لتحويل الأموال بالترتيب التالي:

- مدفوعات مسبقة للسلع والمواد.

- الدفع المؤجل (حدد الفترة التي يجب خلالها تحويل أموال البضائع).

يسجل 60

يستخدم هذا الحساب لتلخيص جميع المعاملات بين المنظمة ومورديها ومقاوليها ، مثل:

- استلام المواد أو البضائع أو الأشغال ؛

- استهلاك الخدمات ، بما في ذلك البيانات عن الكهرباء والغاز والمياه المستخدمة ، وما إلى ذلك ؛

- الدفع مقابل البضائع والأشغال والخدمات.

يتم عرض جميع عمليات التسليم بغض النظر عما إذا كان قد تم دفع ثمنها أم لا.

انتباه! الحساب 60 هو حساب نشط-سلبي ، أي في بداية ونهاية الوقت الذي تم تحليله ، يمكن عرض كل من أرصدة المدين والدائن.

شكل أكثر توضيحيًا لتقييم التفاعل مع الموردين لفترة ما هو إعداد ميزانية عمومية.

دوران - الميزانية العمومية للتسويات مع الموردين والمقاولين

يعد تشكيلها أحد العناصر الرئيسية التي تجعل من الممكن التحكم في تدفق المستندات في المؤسسة لمزيد من التقارير إلى السلطات الضريبية

هيكل البيان

بشكل عام ، يتم تمثيله بالشكل التالي:

الميزانية العمومية للدوران لحساب 60

العمود الأول يحتوي على اسم كل البائعين. يتيح لك الرصيد الافتتاحي رؤية الديون والسلف المحولة مسبقًا. يشير الرصيد المدين إلى التحويلات المالية التي تم إجراؤها ، والتي لم يتم تسليم المواد أو المستندات الخاصة بها إلى قسم المحاسبة في الوقت المحدد ؛ للحصول على قرض - مجموع جميع عناصر المخزون المستلمة ، والتي لم يتم دفع شرائها.

خلال هذه الفترة ، تنشأ التسويات المتبادلة الحالية. وبالمثل ، فإن الرصيد في معدل دوران الخصم يشمل جميع المدفوعات على القرض - إيصالات. يتم اختيار مدة وقت التحليل بشكل تعسفي (من العمليات في يوم محدد إلى أي فاصل زمني تم اختياره بشكل تعسفي). يشير الرصيد الختامي إلى أي مشكلات لم يتم حلها مع عمليات التسليم ويسمح لك بتتبع سير العمل والمدفوعات بوضوح.

نصيحة! عند إجراء المحاسبة في منتجات برمجية متخصصة ، لا يمكن للمرء أن يأخذ في الاعتبار الشكل العام للحسابات فحسب ، بل أيضًا بيانات منفصلة عن السلف المدفوعة والمشتريات.

املأ المثال

اشترت المنظمة جهاز كمبيوتر جديدًا مقابل 20000 روبل. بموجب شروط الاتفاقية ، يمكن الدفع على أقساط قدرها 5000 روبل شهريًا. في المحاسبة ، تنعكس هذه الإجراءات في الإدخالات التالية:

- Dt10 Kt 60 - استلم 20000 جهاز كمبيوتر من المورد

- D60 Kt51 - 5000 تحويل الدفعة الأولى على الكمبيوتر

بناءً على نتائج التحقق من التسويات المتبادلة ، نرى أن ديون المنظمة للطرف المقابل هو 15000 روبل في نهاية الفترة. من الضروري تتبع بيانات الديون حتى تهتم الشركات المباعة بالعمل مع الشركة.

الأخطاء التي تحدث

في عصر التطوير النشط للتكنولوجيا ، لا تُستخدم الطريقة اليدوية لسحب الحسابات عمليًا في أي مكان ، ولكن منتجات البرامج المختلفة منتشرة على نطاق واسع ، ومن أبرزها تطورات 1C. يمكنهم تكوين سجلات محاسبية من أجل تحليل أفضل لحالة جميع المدفوعات والإيصالات.

تتمثل ميزة استخدام الميزانية العمومية في 1C للتحكم في القدرة على تحليل ليس فقط الميزانية العامة ، ولكن أيضًا النظر في السلف المدفوعة بشكل منفصل (60.02) والديون الناتجة عن السلع المستلمة ، والأعمال ، والخدمات (60.01). بالإضافة إلى ذلك ، من البيان ، يمكنك الانتقال إلى تحليل الحساب خصيصًا للمعاملات مع هذا الطرف المقابل ، وفي حالة وجود أسئلة ، يمكنك الاطلاع على الفور على وجود المستندات أو عدم وجودها.

هناك حالات عندما يدخل نفس المبلغ في حجم التداول 60.01 و 60.02 ولا يتداخل. قد يكون هذا في المقام الأول بسبب انتهاك تسلسل الوثائق. إذا لم تؤد عملية إعادة الإجراء إلى تغيير الوضع ، فينبغي عندئذ الانتباه إلى إمكانية ربط المدفوعات والإيصالات بالعقود أو الحسابات المختلفة.

يمكن رؤية كيفية إنشاء الميزانية العمومية للحساب 60 في 1C في الفيديو:

التسويات مع المشترين والعملاء

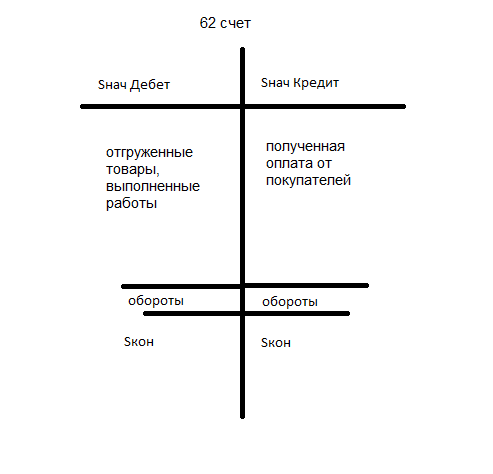

المشترون والعملاء لأي مؤسسة - مفتاح تلقي الإيرادات. لتوسيع أعمالهم والبحث عن عملاء محتملين في سوق شديدة التنافسية ، غالبًا ما يلجأ البائعون ليس فقط إلى جميع أنواع الخصومات والعروض الترويجية ، ولكن أيضًا إلى المدفوعات المؤجلة. هذا هو المكان الذي تنشأ فيه الحاجة إلى إجراء فحوصات يومية للتسويات المتبادلة. يتم تسجيل جميع المعاملات مع المشترين في الحساب 62.

انتباه! الحساب 62 هو أيضًا نشط - سلبي ، أي في بداية ونهاية الفترة الزمنية المحددة ، يمكن عرض كل من أرصدة المدين والدائن.

الحساب 62

يتم تشكيل جميع التسويات مع المشترين والعملاء على هذا الحساب ، وهي:

- المنتجات المباعة من إنتاجها الخاص ؛

- البضاعة المباعة؛

- الخدمات المقدمة؛

- استلام السلف مقابل عمليات التسليم في المستقبل ؛

- الدفع من المشترين.

للحصول على دراسة مفصلة للتسويات مع المشترين ، يمكن أيضًا استخدام الميزانية العمومية للدوران.

Turnover - الميزانية العمومية للتسويات مع المشترين

يسمح لك بتلخيص البيانات لجميع العملاء لتحديد الديون. كما هو الحال في التسوية مع الموردين ، تتيح الميزانية العمومية المكونة من 62 حسابًا تحليل مؤشرات الفترة في السياق.

بناء

يشير الرصيد المدين في بداية ونهاية الفترة إلى عدم الوفاء بشروط الاتفاقية ، أي أنه تم الوفاء بالالتزامات بموجب العقد تجاه المشترين ، ومع ذلك ، لم يتم استلام الدفعة. يشير الرصيد الدائن إلى وجود بضائع غير مشحونة. عمليات تسجيل عمليات التحويل خلال الوقت المحدد: للمدين - الشحن ، للائتمان - المدفوعات الواردة.

املأ المثال

تلقت المنظمة دفعة مقدمة مقابل سلعها بقيمة 10000 روبل. قامت الشركة بشحن النصف. في المحاسبة ، يمكن تمثيل الحركات بموجب شروط العقد من خلال الترحيلات التالية.

- 51 قيراط 62 - 10000 دفعة مقدمة مستلمة مقابل التسليم في المستقبل

- D62 كيلو طن 41 - 5000 تم شحن الدفعة الأولى

من تحليل البيان ، يمكننا أن نستنتج أن المزيد من الشحن ضروري لإغلاق جميع الالتزامات.