النفقات الرئيسية غير المقبولة لحساب الأرباح ، والتي غالبًا ما تتم مواجهتها في الممارسة العملية في تشغيل المؤسسة ، هي:

- العقوبات والغرامات والمصادرة والعقوبات الأخرى المدفوعة للميزانية والأموال خارج الميزانية ؛

- الفائدة على القروض التي تتجاوز المعايير المعمول بها ؛

- المساهمات في التأمين الطوعي والتأمين التقاعدي التي تتجاوز المعايير المنصوص عليها في القانون ؛

- أنواع مختلفة من المدفوعات لموظفي المؤسسة ، بالإضافة إلى المدفوعات المنصوص عليها في عقود العمل أو العقود ؛

- النفقات الزائدة عن تلك التي تم تطبيعها لأغراض حساب الأرباح: نفقات السفر ، والمكافآت ، ومدفوعات التعويض ؛

- دفع قسائم المصحات والمنتجع ، وكذلك مصاريف صيانة المرافق غير الإنتاجية والثقافية والمنزلية. تنظيم الأحداث الرياضية الاحتفالية ؛

- دفع مصاريف خدمات كاتب العدل بما يزيد عن التعرفة المعتمدة. ويرد حجم رسوم كاتب العدل في الفن. 221 أساسيات تشريعات الاتحاد الروسي بشأن كتاب العدل بتاريخ 11.02.1993. رقم 4462-1.

كيفية إصدار نفقات غير مقبولة في 1C 8.3

تنعكس جميع مصاريف المنشأة في حسابات المصاريف 20 ، 23 ، 25 ، 26 ، 44 وعلى الحساب 91 الإيرادات والمصروفات الأخرى.

يتم تكوين البيانات الموجودة في هذه الحسابات في 1C 8.3 بناءً على الملء الصحيح لأدلة عناصر التكلفة ودليل الإيرادات والمصروفات الأخرى.

ضع في اعتبارك مبدأ ملء الدلائل في 1C 8.3 من أجل الانعكاس الصحيح للتكاليف في الضرائب والمحاسبة.

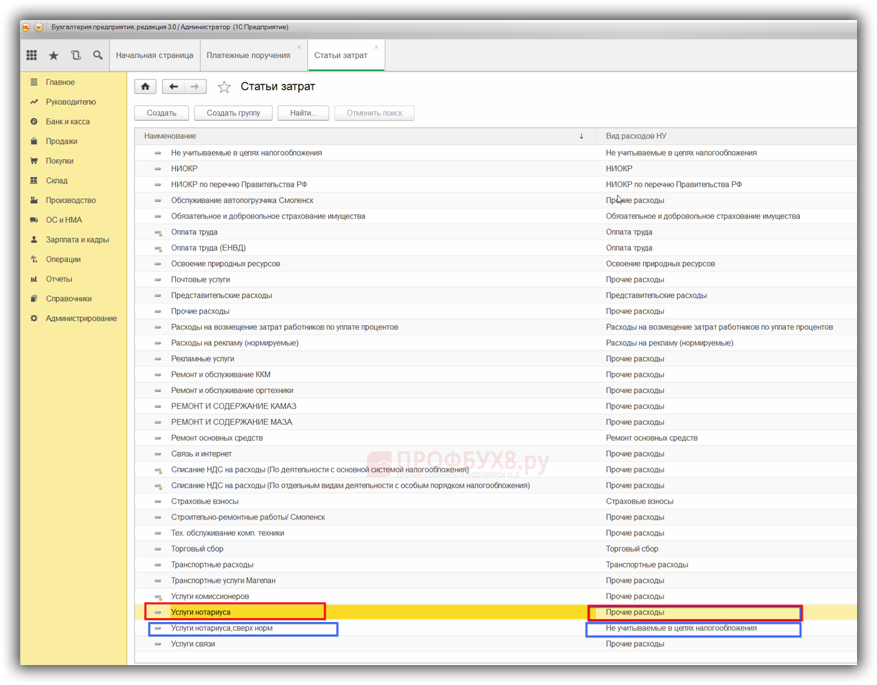

نذهب إلى قائمة الدلائل ونختار بنود التكلفة:

يؤدي النقر المزدوج إلى فتح قائمة بعناصر التكلفة. إذا كانت القائمة قد تم تشكيلها بالكامل بالفعل ، فإن مهمة المحاسب هي التحقق والتصحيح في الدليل التعيين الصحيح نوع المصاريف NU.

على سبيل المثال:

- خدمات التوثيقبالنسبة لنوع المصروفات في المحاسبة ، يتم تصنيفها على أنها أخرى ومقبولة لأغراض المحاسبة والمحاسبة ؛

- عنصر تكلفة خدمات كاتب العدل ، فوق القاعدةلا يمكن الاعتراف بها كمصروف في المحاسبة الضريبية. من الضروري تصحيح التخصيص في عمود نوع معدل التدفق:

للقيام بذلك ، قم بتمرير المؤشر فوق عمود نوع النفقات ، واستخدم زر المزيد وحدد وظيفة التغيير في القائمة التي تفتح. تفتح قائمة أنواع النفقات (NU):

منذ مبلغ المصروفات تحت بند التكلفة خدمات كاتب العدل خارج القواعدلا يمكن تقليل القاعدة الخاضعة للضريبة وينعكس فقط في المحاسبة ، قمنا بتعيين نوع المصروفات (NU) - لم يتم أخذها في الاعتبار للأغراض الضريبية:

بطريقة مماثلة ، نقوم بفحص وتصحيح تخصيص جميع عناصر التكلفة في العمود نوع تكاليف NU ، ووفقًا لمعايير المادة 270 من قانون الضرائب للاتحاد الروسي ، حدد نوع المقالة في NU - غير قابل للخصم لأغراض ضريبيةلجميع التكاليف غير الخاضعة للضريبة.

وبالتالي ، في 1C 8.3 ، عند إنشاء الترحيلات باستخدام عناصر التكلفة هذه في التحليلات ، ستنعكس مبالغ المصاريف فقط في المحاسبة.

على سبيل المثال: كان الموظف في رحلة عمل ، وفقًا لأمر مكتوب / أمر رئيس ، يتجاوز القواعد التي حددها ترتيب الشركة - بمبلغ 3500 روبل. في اليوم. في الوقت نفسه ، بدل السفر للشركة 2000 روبل. في اليوم.

لكي تنعكس في محاسبة البدلات اليومية التي تتجاوز المعايير ، يقوم المحاسب بإعداد تقرير مسبق في 1C 8.3 على النحو التالي:

وعند نشر المستند ، نرى أنه في 1C 8.3 ، بالنسبة لمبلغ البدلات اليومية المدفوعة وفقًا للمعايير ، يتم تشكيل الترحيلات في BU و NU. وبالنسبة للبدلات اليومية المدفوعة التي تتجاوز المعايير ، يتم تشكيل الإدخالات فقط في BU:

يتم جمع جميع المصاريف غير المقبولة في المحاسبة الضريبية على حساب H 01.9. بمعنى ، سيكون هذا هو الفرق بين BU و NU ، حيث سيتم فرض ضريبة الدخل في NU بالإضافة إلى ذلك. باختصار ، هذا يعني PNO ، أي التزام ضريبي دائم.

قيم هذا المقال: