1C: Účtovníctvo 8.2. Jasný návod pre začiatočníkov Gladky Alexey Anatolyevich

Kapitola 10. Účtovanie skladových operácií

Skladové účtovníctvo v povinné vykonávané v akomkoľvek podniku. Veď aj tie podnikateľské subjekty, ktoré sa nezaoberajú obchodom, výstavbou alebo výrobou (čiže činnosťami, z ktorých už samotná špecifickosť vyplýva existencia skladov s veľkým sortimentom cenín), v každom prípade majú v súvahe nejaký majetok (papiernictvo , nábytok, kancelárske vybavenie, náhradné diely) diely a pod.), ktoré sú v súlade s požiadavkami účtovníctvo sa musí vykonávať cez sklad.

V tejto kapitole sa naučíme viesť evidenciu zásob pomocou programu 1C Accounting 8.

Z knihy Teória účtovníctva: Poznámky k prednáške autora Daraeva Julia Anatolevna6. Účtovanie hotovostných operácií Hotovostné operácie sú operácie spojené s príjmom, skladovaním a výdajom rôznych hotovosť, prichádzajúci do pokladne organizácie zo servisnej banky. Príjem prostriedkov do pokladne z bežného účtu v účtovníctve

Z knihy Účtovníctvo autor Melnikov Iľja3. Účtovanie operácií správy dôvery. Účtovníctvo prevedené na správa dôvery majetok Podnik môže na určitú dobu previesť svoj majetok na obhospodarovanie na iný podnik (osobu), ktorá bude tento majetok spravovať

Z knihy Účtovníctvo v poisťovníctve autora Krásová Oľga SergejevnaKapitola 8 ÚČTOVNÍCTVO PEŇAŽNÝCH A ZÚČTOVACÍCH OPERÁCIÍ ZÚČTOVANIE PODNIKU Ekonomické aktivity podniku nemožno vykonávať bez rôznych výpočtov vo vnútri organizácie aj mimo nej. Vnútorné osady sú napríklad osady s personálom pre mzdy, S

Z knihy Účtovníctvo v živnosti autora Sosnauskiene Oľga IvanovnaÚČTOVANIE HOTOVOSTNÝCH OPERÁCIÍ V CUDZEJ MENE A OPERÁCIÍ NA MENOVOM ÚČTE Pre účtovanie transakcií v cudzej mene bude zriadená špeciálna pokladňa a s pokladníkom bude uzatvorená dohoda o plnej individuálnej finančnej zodpovednosti. Registračné pokladnice musia byť vybavené všetkými pokynmi,

Z knihy Účtovníctvo cenné papiere A devízové transakcie autora Sosnauskiene Oľga IvanovnaKapitola 4. Účtovanie transakcií na základe dobrovoľných dohôd

Z knihy Účtovníctvo autora Bortnik Nikolaj NikolajevičKapitola 5. Účtovanie povinných transakcií

Z knihy Teória účtovníctva. Cheat listy autora Olshevskaya NatalyaKapitola 2. Účtovníctvo obchodné operácie

Z knihy Logistika autora Savenkova Tatyana IvanovnaKapitola 3 ÚČTOVANIE TRANSAKCIÍ S HODNOTAMI

Z knihy Margingame autora Ponomarev IgorKapitola 6 Účtovanie obchodných transakcií

Z knihy 1C: Riadenie malej spoločnosti 8.2 od nuly. 100 lekcií pre začiatočníkov autora Gladky Alexey Anatolievich115. Účtovanie transakcií DPH Pre účtovanie obchodných transakcií súvisiacich s DPH sa používa aktívny účet 19 „Daň z pridanej hodnoty z nadobudnutých hodnôt“ a pasívny účet 68 „Výpočty daní a poplatkov“.

Z knihy Nová objednávka výpočet a výplata nemocenského autora Sergeeva Tatyana Yurievna7. 5. Charakteristiky skladových operácií vo veľkoobchodných skladoch Zoznam výkonov vykonávaných rôznymi skladmi sa navzájom líši a podľa toho sa budú líšiť aj komplexy vykonávaných skladových operácií. Rozsah skladových služieb vykonávaných v skladoch

Z knihy ABC účtovníctva autora Vinogradov Alexej JurijevičÚčtovanie finančných transakcií 1. Na začiatku hry si každý hráč zostaví finančné aktíva, vyplňte stĺpec „majiteľ“ a zadajte svoje meno - Ivan Ivanovič Ivanov Pre skupinovú hru je v stĺpci napísaný počet aktív pre každého hráča

Z knihy autoraKapitola 3 Účtovanie zásobovacích a nákupných operácií Nákup tovarov, surovín a materiálov, ako aj nákup služieb je jednou z kľúčových činností každého moderného podniku. V tejto kapitole sa naučíme, ako navrhnúť všetky najpopulárnejšie

Z knihy autoraKapitola 9. Účtovanie transakcií na časové rozlíšenie a výplatu dávok v dočasnej invalidite Časové rozlíšenie materských dávok sa premieta do účtovníctva v súlade s Účtovnou osnovou pre účtovanie finančnej a ekonomickej činnosti

Z knihy autoraKapitola 5. Účtovanie osobných transakcií 5.1. Všeobecné informácie pre výpočet miezd Základom pre výpočet miezd pracovníkov a zamestnancov je spravidla 5-dňový (40-hodinový) pracovný týždeň. Existujú 2 formy odmeňovania - 1) časová (na základe odpracovaných hodín).

Z knihy autoraKapitola 10. Účtovanie zúčtovacích transakcií 10.1. Zúčtovanie s kupujúcimi a odberateľmi Na účtovanie zúčtovania s odberateľmi a odberateľmi sa používa účet 62 „Zúčtovanie s odberateľmi a odberateľmi“. Debet účtu 62 zohľadňuje dlh kupujúcich a kredit účtu

Je ťažké preceňovať úlohu, ktorú zohráva skladové účtovníctvo v systéme účtovníctva a riadenia moderného podniku. Táto kniha bude zaujímavá a užitočná pre čitateľov, ktorých odborná činnosť súvisí s podnikovým skladovým hospodárstvom: skladníkov, účtovníkov, ekonómov atď. Uvoľnený a prístupný štýl prezentácie, ako aj veľké množstvo názorných ilustrácií prispieva k rýchlemu a ľahká asimilácia navrhovaného materiálu.

* * *

Daný úvodný fragment knihy Skladové účtovníctvo na počítači. Najlepšie programy, vrátane 1C 8.2 (A. A. Gladky, 2013) zabezpečuje náš knižný partner - spoločnosť liter.

Kapitola 1. Teória skladového účtovníctva

Čo je to moderný sklad, aké funkcie sú mu priradené, akými dokladmi sa dokladujú skladové účtovné prípady? Toto je zahrnuté v tejto kapitole.

Moderný sklad ako konštrukčná jednotka podnikov

Sklad je neoddeliteľnou súčasťou každého moderného podniku. Aj tie podnikateľské subjekty, ktoré sa nezaoberajú výrobou resp obchodné aktivity, musí mať sklad: veď niekde potrebujete skladovať napríklad náhradné diely a komponenty do počítačov a inej kancelárskej techniky, písacie a kancelárske potreby, pohonné hmoty a pohonné hmoty pre dopravný park a pod.

Účel a hlavné funkcie skladov

IN všeobecný prípad Pojem „sklad“ možno definovať takto:

Sklad je špeciálne vybavená miestnosť určená na príjem a skladovanie prichádzajúceho tovaru. hmotný majetok, pripraviť ich na spotrebu a uvoľnenie (triedenie, zber, balenie atď.) a na následné uvoľnenie spotrebiteľom. Podniky potrebujú sklady na vytváranie a udržiavanie zásob zásob (suroviny, materiály, hotové výrobky, atď.), ktoré sa používajú v procese vykonávania finančných a ekonomických činností. Preto by sa mala venovať osobitná pozornosť kompetentnej organizácii skladového účtovníctva v akomkoľvek podniku.

Napriek tomu, že rôzne sklady skladujú rôzne cennosti, funkcie skladov sú približne rovnaké. Vo všeobecnosti môžu byť zastúpené takto:

Dočasné umiestnenie a skladovanie inventárnych položiek;

Transformácia tokov zásob;

Poskytovanie logistických služieb.

Funkcia dočasného umiestňovania a skladovania inventárneho majetku zahŕňa potrebu vykonania prác na umiestnení majetku v sklade, zabezpečenie nevyhnutných podmienok na uskladnenie majetku, jeho bezpečnosť, ako aj vyskladnenie majetku zo skladových priestorov a jeho uvoľnenie zo skladu.

Transformácia tovarových a materiálových tokov predstavuje rozpustenie niektorých jednotiek merania hodnôt a vytvorenie iných. Typickým príkladom je vytváranie množín hodnôt spájaním jednotlivých jednotiek do nich, alebo naopak – rozklad hodnôt. Napríklad existovalo päť rôznych kľúčov, ktoré boli uložené a účtované oddelene. Po ich spojení do jednej sady (súpravy) sa spočítajú a ich samostatná spotreba nie je možná - spotrebiteľ môže dostať iba kompletnú sadu kľúčov. Namiesto piatich samostatných hodnôt teda vznikol jeden súbor (množina), ale celková suma Toto neovplyvní zostatok skladu.

Poskytovanie logistických služieb znamená vykonávanie rôznych druhov súvisiacich prác, ktorých potreba je daná špecifikami konkrétneho podniku. Takáto práca môže zahŕňať napríklad nakladacie a vykladacie operácie, dodávanie uvoľnených materiálov priamo do dielne, presúvanie cenností v sklade atď.

Typy moderných skladov

Moderné podniky využívajú rôzne sklady v procese vykonávania finančných a ekonomických činností. Tieto sklady možno klasifikovať podľa viacerých charakteristík.

Napríklad v závislosti od konštrukcie skladu možno všetky sklady rozdeliť do troch skupín: uzavreté sklady, otvorené sklady a polouzavreté sklady. Uzavreté sklady sú tie, ktoré sú umiestnené v samostatných priestoroch pod strechou. Polouzavreté sklady sú uzavreté len čiastočne: majú napríklad len strechu, alebo strechu a pár stien atď. V otvorených skladoch sa cennosti skladujú v úplne otvorených priestoroch, bez budov.

Autor: funkčný účel Sklady sa delia na: sklady náhradných dielov, colné sklady, sklady PHM, sklady hotových výrobkov, sklady zásob, sklady potravín a pod.

Niektoré cennosti sa uskladňujú len vtedy, keď sú v sklade dodržané určité podmienky: tlak, vlhkosť, teplota atď. Na základe toho sú všetky sklady rozdelené na sklady s umelo riadeným prostredím as neregulovaným prostredím. V skladoch prvej skupiny sa napríklad skladuje veľa potravinárskych výrobkov (najmä sypké výrobky nemožno skladovať v miestnostiach s vysokou vlhkosťou), papierové výrobky atď.

Sklady možno na základe sortimentu uložených cenností rozdeliť na špecializované sklady a sklady so zmiešaným (univerzálnym) sortimentom. V skladoch prvej skupiny sa skladujú len cennosti určitého druhu (napr. v potravinovom sklade nemožno skladovať domácu chémiu alebo stavebniny), v skladoch druhej skupiny je možné sortiment miešať (stavebniny sú často uložené spolu s nástrojmi, náhradnými dielmi alebo výrobným zariadením).

Sklady sa podľa druhu využitia delia na sklady pre individuálne využitie a sklady pre hromadné využitie (tzv. hotelové sklady). Do prvej skupiny patria sklady, ktoré slúžia na skladovanie zásob a iných cenností jedným podnikom (napríklad vlastné sklady podnikov). Do druhej skupiny patria sklady, v ktorých môžu rôzne podniky a organizácie súčasne skladovať cennosti (spravidla takýto sklad patrí veľkému vlastníkovi, ktorý ho prenajíma viacerým podnikom).

V závislosti od mechanizácie skladových operácií sú všetky sklady rozdelené do štyroch skupín: nemechanizované (v takýchto skladoch sa všetky práce vykonávajú ručne), komplexne mechanizované, automatizované a automatické.

Doklady používané v skladovom účtovníctve

Dokumentácia je hlavným prvkom účtovníctva (účtovníctvo, dane, hospodárenie, sklad a pod.) a je určená na priebežné sledovanie ekonomické procesy. Primárne dokumenty zaujímajú kľúčové miesto v dokumentácii každého podniku. Čo je to „primárny dokument“ a ako sa líši od iných dokumentov?

Primárny dokument je dokument potvrdzujúci skutočnosť provízie obchodná transakcia a zostavené oprávnenými zástupcami zainteresovaných strán v čase transakcie, a ak to nie je možné, tak ihneď po jej ukončení. Na základe toho môžeme usudzovať, že napríklad dodací list je primárnym dokladom, ale zmluva o dodávke tovaru alebo príjmová skladová objednávka nie.

POZOR

Primárny doklad je potrebný na to, aby sa v účtovníctve premietla akákoľvek skladová operácia. Je to právny základ pre vytvorenie účtu.

Štandardné formuláre primárne dokumenty sú schválené zo zákona štátom a sú povinné pre používanie všetkými podnikateľskými subjektmi pôsobiacimi na území Ruskej federácie. Štandardné formuláre sú distribuované vo forme formulárov, ktoré môžu byť papierové alebo elektronické.

V skladovom účtovníctve sa používajú prvotné aj ostatné doklady. Pozrime sa bližšie na najbežnejšie z nich.

Skladová karta

Skladová účtovná karta je potrebná na kvantitatívne účtovanie cenín uložených v sklade v naturálnych merných jednotkách. V súčasnosti sú v Ruskej federácii skladové účtovné karty vo forme M-12, ktoré boli schválené ešte v Sovietskom zväze (uznesenie Štátneho štatistického výboru ZSSR z 28. decembra 1989 č. 241), alebo skladové karty materiálu v M. Formulár -17, schválený uznesením, možno použiť Štátny výbor pre štatistiku Ruska zo dňa 30. októbra 1997 č. 71a.

V hornej časti karty sú uvedené tieto informácie: názov spoločnosti, ktorá vlastní sklad, individuálne číslo karty, názov alebo číslo skladu, podrobné údaje o uloženej hodnote (názov, značka, trieda, číslo položky a pod.), číslo regálu a bunky pre túto hodnotu a pod.

Zoznam došlých a odoslaných transakcií pre danú hodnotu s výpočtom zostatku na základe výsledku každej operácie je vedený v tabuľkovej časti dokumentu. Najprv sa uvedie dátum zápisu a číslo skladovej objednávky alebo iného dokladu, na základe ktorého sa zápis vykonáva, poradové číslo zápisu a názov dodávateľa/odberateľa.

Po tomto pre prichádzajúca transakcia v stĺpci je uvedené množstvo inventárnych položiek Prichádza a pre výdavkovú transakciu - v stĺpci Spotreba. V stĺpci Zvyšok zostávajúca hodnota sa vypočíta na základe výsledkov tejto operácie.

Potom musí dať dátum a podpísať zamestnanec zodpovedný za vedenie skladovej evidencie, ktorý túto evidenciu vytvoril.

Skutočná výška zásob na sklade sa musí zhodovať so zostatkom vypočítaným po poslednej operácii na skladovej účtovnej karte. Nesúlad medzi týmito údajmi naznačuje, že niektorá operácia sa nepremietla do skladového účtovníctva alebo že sa v skladovom účtovníctve vyskytli iné chyby (napríklad aritmetické).

O veľké množstvá prichádzajúce/odchádzajúce transakcie pre konkrétnu hodnotu môžu byť zohľadnené na niekoľkých kartách, zošité a uložené spolu. Všetky tieto karty musia mať rovnaké číslo, pretože v skutočnosti ide o jednu skladovú účtovnú kartu, ktorá zohľadňuje rovnaké položky zásob.

Z času na čas sa porovnávajú zostatky na skladových kartách účtovné zostatky, ktoré vedie účtovník pre tento sklad.

Skladové objednávky a limitné karty

Príjmová skladová objednávka je doklad, ktorý eviduje príjem skladových položiek v skladovom účtovníctve. Na rozdiel od faktúry nie je primárnym dokladom a na jej vyhotovenie je potrebné mať iný doklad: rovnakú faktúru, výkaz prebytku a pod. Inými slovami, nikto nemá právo vystaviť došlú skladovú objednávku. len tak, keďže ho možno vydať len na základe iného dokladu.

Došlá skladová objednávka uvádza názov organizácie prijímajúcej cennosti a meno protistrany, od ktorej prišli. Každá príjmová objednávka musí byť očíslovaná (zvyčajne to robí skladník zodpovedný za zaúčtovanie cenín). Musíte uviesť dátum zostavenia príjmový príkaz(za dátum objednávky sa považuje dátum prijatia cenín na sklad) a názov (alebo číslo) skladu, do ktorého boli ceniny prijaté. Na objednávke je tiež napísaný kód účtovného účtu, na ktorom účtovné oddelenie zohľadňuje hodnoty prijaté v rámci tejto objednávky (tento kód sa oznamuje skladníkom v účtovnom oddelení).

Pokiaľ ide o skladový príjem, nie je to povinný dokument a každý podnik sa sám rozhodne, či ho použije alebo nie. Ak sa nepoužíva skladový príjem, potom je možné namiesto neho použiť v skladovom účtovníctve iné doklady (limitné príjemky, faktúry atď.).

Príkaz na príjem do skladu podpisuje zamestnanec skladu, ktorý ceniny vydal (spravidla skladník) a osoba, ktorá tieto ceniny prevzala.

Na základe skladových objednávok (namiesto výdavkový poriadok možno použiť iný doklad) sa vykonajú príslušné zápisy na kartách skladovej evidencie.

Nákladný list

Nákladný list je primárny účtovný doklad osvedčenie o prevzatí a odovzdaní inventárnych položiek dodaných prepravou dodávateľa, príjemcu alebo tretej osoby.

V súčasnosti Ruská federácia používa formuláre nákladného listu 1-T, ktorý bol schválený uznesením Štátneho výboru pre štatistiku Ruskej federácie č.78 z 28. novembra 1997. Nákladný list je určený na evidenciu pohybu inventárnych položiek, ak sa ich pohyb uskutočňuje cestnou dopravou, ako aj na úhradu prepravy tohto majetku a vyúčtovanie vykonaných prepravných prác.

Riadne vyhotovený nákladný list je právne významný doklad, ktorý je podkladom na odpis inventárnych položiek u odosielateľa a na ich zaúčtovanie na sklad u príjemcu a zároveň sa prijíma na vyhotovenie skladové, prevádzkové a účtovné.

POZNÁMKA

Cennosti prijaté zo zahraničia Ruskej federácie je možné prijímať na základe dokumentov poskytnutých odosielateľom, pretože formy prepravných dokumentov sa v rôznych krajinách takmer vždy líšia.

Schválená podoba nákladného listu nie vždy zohľadňuje určité špecifiká podnikateľského subjektu alebo prepravovaného nákladu. To môže byť typické pre farmaceutický, chemický, obranný priemysel atď. V takýchto prípadoch môžu zainteresované ministerstvá, oddelenia alebo koncerny na základe štandardných schválený formulár 1-T na vývoj našej vlastnej formy nákladného listu, ktorá bude brať do úvahy všetky priemyselné a iné vlastnosti. Po schválení tohto formulára príslušnými vládnymi agentúrami je schválený a povolený na používanie.

Nákladný list sa spravidla vystavuje v štyroch exemplároch, z ktorých tri odovzdá zástupcovi dopravcu a jeden odovzdá príjemcovi - na základe tohto vyhotovenia príde príjemca do cenného skladu. Ďalšia kópia nákladného listu zostáva odosielateľovi: bude slúžiť na odpis uvoľnených inventárnych položiek zo skladu. Tretie a štvrté vyhotovenie nákladného listu sa odovzdáva dopravcovi.

Tlačivo nákladného listu 1-T obsahuje veľa podrobností. To však neznamená, že musia byť vyplnené všetky: pri príprave dokumentov vypĺňajú podnikateľské subjekty podrobnosti podľa svojej potreby.

Baliaci zoznam

Nákladný list je určený aj na evidenciu výdaja a prevzatia tovaru medzi rôznymi podnikateľskými subjektmi, ide o nákladný list. Jeho zásadný rozdiel od nákladného listu je v tom, že neodráža informácie o preprave cenín.

V súčasnosti sa v Ruskej federácii používajú najmä formuláre nákladných listov TORG-12, ktorý bol schválený uznesením Štátneho výboru pre štatistiku Ruskej federácie č.132 z 25.12.1998. Riadne vyhotovený nákladný list je právne významný doklad, ktorý je podkladom na odpis inventárnych položiek u odosielateľa a na ich zaúčtovanie na sklad u príjemcu.

Nákladný list sa vydáva v dvoch vyhotoveniach: jedno vyhotovenie (prvé) pre príjemcu, druhé pre odosielateľa.

Vo všeobecnosti sa postup evidencie faktúr do značnej miery zhoduje s vystavovaním faktúr. Nákladný list však neobsahuje údaje určené pre údaje o dopravcovi, vozidle, vodičovi, kontajneri a počte kusov nákladu, pre výpočet ceny prepravných služieb, nakládky a vykládky a iných súvisiacich prác.

Faktúra za interný pohyb

Vnútorná pohybová faktúra je tiež doklad používaný v skladovom účtovníctve. Hlavný rozdiel medzi faktúrou za interný pohyb a faktúrou za tovar a prepravu je v tom, že je určená na zdokumentovanie pohybu cenín v rámci podniku: napríklad zo skladu do dielne, z dielne do skladu atď.

Pri zostavovaní dokumentu je potrebné najskôr uviesť jeho dátum. V súlade s týmto dátumom budú cennosti odpísané odosielateľovi a pripísané príjemcovi. Nedatovaná interná pohybová faktúra je neplatná.

Musíte tiež uviesť číslo dokladu. V tomto prípade môžete použiť čísla aj písmená; písmená možno použiť ako predponu čísla. Ďalej by ste mali uviesť odosielateľa a príjemcu inventárnych položiek.

Zoznam prenesených hodnôt je vytvorený v tabuľkovej časti dokumentu. Pre každú hodnotu je potrebné uviesť jej sériové číslo v zozname, číslo položky, názov, mernú jednotku, množstvo, cenu.

V spodnej časti faktúry za interný pohyb sú súhrnné údaje: celkové náklady vydané inventárne položky, ako aj počet položiek v doklade.

Faktúra za vnútorný pohyb je potvrdená podpismi zástupcov odosielateľa a príjemcu cenín. Listinu najskôr potvrdí podpisom zodpovedný pracovník, ktorý povolil vydanie cenín (môže to byť napr. vedúci skladu). Zamestnanec podniku, ktorý prevzal ceniny zo skladu, ich prevezie na miesto určenia a zamestnanec, ktorý tieto ceniny prevzal, podpíše faktúru za vnútorný pohyb.

Pôsobí na manká, prebytky a odpis inventárnych položiek

V žiadnom sklade nie je možné vylúčiť situácie, kedy sa zistí nedostatok alebo prebytok niektorých uložených cenností (ide o nedostatky a prebytky zistené náhodne alebo v dôsledku náhlej kontroly skladu a nie na základe výsledkov inventár).

Na kapitalizáciu prebytkov je potrebné zostaviť výkaz o prebytku a na odpísanie manka výkaz o manku. Oba úkony sú prvotnými dokumentmi a sú povinné na vykonanie v sklade a účtovníctve.

Úkon odpisu inventárnych položiek je jedným z primárnych dokladov, na základe ktorých dochádza k odpisu inventárnych položiek zo skladu. Jeho zásadný rozdiel oproti faktúram je v tom, že cennosti sa neodpisujú v dôsledku ich vydania zo skladu príjemcovi, ale z iných dôvodov: expirácia, krádež, certifikácia, hygienické štúdie, znehodnotenie atď.

Zákon o odpise pripravuje zodpovedný zamestnanec podniku (môže to byť skladník, účtovník, ekonóm a pod.), potom ho musí schváliť vedúci podniku. Odpis cenín podľa zákona sa vykonáva za prítomnosti komisie, ktorej členovia musia zákon podpísať. V komisii musí byť finančne zodpovedná osoba z radov skladníkov (napríklad vedúci skladu).

Úplný zoznam odpísaných hodnôt je vytvorený v tabuľkovej časti dokumentu. Pre každú položku v zozname je uvedený názov hodnoty, jej číslo položky, merná jednotka, množstvo, cena a celková cena odpisovanej položky. V stĺpci Poznámka Môžete poskytnúť stručné potrebné vysvetlenia.

Pod tabuľkovou časťou v riadku TOTAL Celková hodnota odpísaných cenností, ako aj ich celkový počet cenností vo fyzickom vyjadrení sa uvádza číslami a slovami.

V spodnej časti dokumentu vedúci podniku určí, ako sa tento odpis uskutoční (na úkor zisku, na úkor vinníkov, pripísať náklady atď.).

Riadne vykonaný úkon odpisu sa odovzdá účtovnému oddeleniu na prijatie na vykonanie a zaevidovanie. Najprv musí skladník vyhotoviť doklad o skladovom účtovníctve (t.j. zadať údaje do skladových účtovných kariet).

Dohoda o mlčanlivosti

a spracúvanie osobných údajov

1.Všeobecné ustanovenia

1.1 Táto dohoda o mlčanlivosti a spracúvaní osobných údajov (ďalej len Zmluva) bola prijatá slobodne a z vlastnej vôle a vzťahuje sa na všetky informácie, ktoré Insales Rus LLC a/alebo jej pridružené spoločnosti vrátane všetkých osôb uvedených v tejto zmluve. rovnaká skupina s LLC „Insails Rus“ (vrátane LLC „služba EKAM“) môže získať informácie o Používateľovi pri používaní ktorejkoľvek zo stránok, služieb, služieb, počítačových programov, produktov alebo služieb LLC „Insails Rus“ (ďalej len služby) a počas vykonávania Insales Rus LLC akýchkoľvek dohôd a zmlúv s používateľom. Súhlas Používateľa so Zmluvou, ním vyjadrený v rámci vzťahov s jednou z uvedených osôb, sa vzťahuje na všetky ostatné uvedené osoby.

1.2.Používanie Služieb znamená, že Používateľ súhlasí s touto Zmluvou a podmienkami v nej uvedenými; v prípade nesúhlasu s týmito podmienkami sa Používateľ musí zdržať používania Služieb.

"Insales"- Spoločnosť s obmedzená zodpovednosť„Insails Rus“, OGRN 1117746506514, INN 7714843760, kontrolný bod 771401001, registrovaná na adrese: 125319, Moskva, Akademika Ilyushina St., 4, budova 1, kancelária 11 (ďalej len „In“ A

"používateľ" -

alebo individuálne má právnu spôsobilosť a je uznaný za účastníka občianskoprávnych vzťahov v súlade s právnymi predpismi Ruskej federácie;

alebo právnická osoba, registrovaná v súlade s právnymi predpismi štátu, ktorého je takáto osoba rezidentom;

alebo individuálny podnikateľ registrovaná v súlade so zákonmi štátu, ktorého je takáto osoba rezidentom;

ktorá prijala podmienky tejto zmluvy.

1.4 Pre účely tejto Zmluvy zmluvné strany určili, že dôvernými informáciami sú informácie akéhokoľvek charakteru (výrobné, technické, ekonomické, organizačné a iné), vrátane výsledkov duševnej činnosti, ako aj informácie o spôsoboch implementácie. odborná činnosť(vrátane, ale nie výlučne: informácií o produktoch, prácach a službách; informácií o technológiách a výskumných prácach; údajov o technických systémoch a zariadeniach vrátane softvérových prvkov; obchodných predpovedí a informácií o navrhovaných nákupoch; požiadaviek a špecifikácií konkrétnych partnerov a potenciálnych informácie súvisiace s duševným vlastníctvom, ako aj plány a technológie súvisiace so všetkým vyššie uvedeným) oznámené jednou stranou druhej písomne a/alebo; elektronickej forme, jasne označené zmluvnou stranou ako dôverné informácie.

1.5 Účelom tejto dohody je chrániť dôverné informácie, ktoré si budú zmluvné strany vymieňať počas rokovaní, uzatvárania zmlúv a plnenia záväzkov, ako aj akejkoľvek inej interakcie (vrátane, ale nie výlučne, konzultácií, vyžiadania a poskytovania informácií a vykonávania iných činností. pokyny).

2. Zodpovednosti zmluvných strán

2.1 Zmluvné strany sa zaväzujú, že budú uchovávať v tajnosti všetky dôverné informácie prijaté jednou Zmluvnou stranou od druhej Zmluvnej strany počas interakcie Zmluvných strán, nezverejnia, nezverejnia, nezverejnia ani inak neposkytnú takéto informácie žiadnej tretej strane bez predchádzajúceho písomného súhlasu Zmluvnej strany. inej zmluvnej strane, s výnimkou prípadov uvedených v platnej legislatíve, kedy je poskytovanie takýchto informácií zodpovednosťou zmluvných strán.

2.2. Každá zo zmluvných strán urobí všetko potrebné opatrenia na ochranu dôverných informácií s použitím prinajmenšom rovnakých opatrení, ktoré zmluvná strana používa na ochranu svojich vlastných dôverných informácií. Prístup k dôverným informáciám sa poskytuje len tým zamestnancom každej zmluvnej strany, ktorí ich primerane potrebujú na plnenie svojich oficiálnych povinností podľa tejto dohody.

2.3 Povinnosť zachovávať mlčanlivosť o dôverných informáciách platí počas doby platnosti tejto Zmluvy, licenčnej zmluvy na počítačové programy zo dňa 1.12.2016, zmluvy o pristúpení k licenčnej zmluve na počítačové programy, agentúrnych a iných zmlúv a po dobu piatich rokov. po ukončení ich činnosti, pokiaľ sa zmluvné strany osobitne nedohodnú inak.

a) ak sa poskytnuté informácie stali verejne dostupnými bez porušenia záväzkov jednej zo strán;

b) ak sa o poskytnutých informáciách dozvedela strana v dôsledku jej vlastného výskumu, systematických pozorovaní alebo iných činností vykonávaných bez použitia dôverných informácií získaných od druhej strany;

c) ak sú poskytnuté informácie zákonne prijaté od tretej strany bez povinnosti uchovávať ich v tajnosti, kým ich neposkytne jedna zo strán;

d) ak sa informácie poskytujú na písomnú žiadosť orgánu štátnej správy, iné vládna agentúra, alebo orgánu miestnej samosprávy na výkon ich funkcií a jeho sprístupnenie týmto orgánom je pre zmluvnú stranu povinné. V tomto prípade je zmluvná strana povinná bezodkladne informovať druhú zmluvnú stranu o prijatej žiadosti;

e) ak sú informácie poskytnuté tretej strane so súhlasom strany, o ktorej sa informácie prenášajú.

2.5.Insales neoveruje správnosť údajov poskytnutých Používateľom a nemá možnosť posúdiť jeho spôsobilosť na právne úkony.

2.6.Informácie, ktoré Užívateľ poskytuje Insales pri registrácii do Služieb, nie sú osobnými údajmi v zmysle definície v Federálny zákon RF č.152-FZ zo dňa 27.7.2006. "O osobných údajoch."

2.7.Insales má právo vykonávať zmeny v tejto zmluve. Po vykonaní zmien v aktuálnom vydaní sa zobrazí dátum poslednej aktualizácie. Nová verzia zmluvy nadobúda platnosť okamihom jej zverejnenia, pokiaľ nie je uvedené inak nové vydanie dohody.

2.8 Prijatím tejto zmluvy používateľ chápe a súhlasí s tým, že spoločnosť Insales môže používateľovi posielať personalizované správy a informácie (vrátane, ale nie výlučne) na zlepšenie kvality Služieb, na vývoj nových produktov, na vytváranie a odosielanie osobných ponúk. užívateľa, informovať Užívateľa o zmenách v Tarifné plány a aktualizácie, zasielať Používateľovi marketingové materiály týkajúce sa Služieb, chrániť Služby a Používateľov a na iné účely.

Používateľ má právo odmietnuť príjem vyššie uvedených informácií písomným oznámením na e-mailovú adresu Insales -.

2.9 Prijatím tejto Zmluvy Používateľ berie na vedomie a súhlasí s tým, že Služby Insales môžu používať súbory cookie, počítadlá a ďalšie technológie na zabezpečenie funkčnosti Služieb vo všeobecnosti alebo ich jednotlivých funkcií konkrétne a Používateľ nemá voči Insales žiadne nároky v súvislosti s tým. s týmto.

2.10.Používateľ berie na vedomie, že zariadenie a softvér, ktorý používa na návštevu stránok na internete, môže mať funkciu zákazu operácií s cookies (pre akékoľvek stránky alebo pre určité stránky), ako aj vymazanie predtým prijatých cookies.

Spoločnosť Insales má právo určiť, že poskytovanie určitej Služby je možné len za podmienky, že používateľ povolí prijímanie a prijímanie súborov cookie.

2.11 Používateľ je samostatne zodpovedný za bezpečnosť prostriedkov, ktoré si zvolil na prístup k svojmu účtu, a tiež samostatne zabezpečuje ich dôvernosť. Užívateľ nesie výhradnú zodpovednosť za všetky úkony (ako aj ich dôsledky) v rámci alebo používaní Služieb v rámci účtu Užívateľa, vrátane prípadov dobrovoľného prenosu údajov Užívateľa na prístup do účtu Užívateľa tretím stranám za akýchkoľvek podmienok (vrátane zmlúv na základe zmluvy). alebo dohody). V tomto prípade sa všetky úkony v rámci alebo používaním Služieb pod užívateľským účtom považujú za vykonané samotným užívateľom, s výnimkou prípadov, kedy užívateľ oznámil Insales neoprávnený prístup k Službám pomocou užívateľského účtu a/alebo akékoľvek porušenie (podozrenie z porušenia) dôvernosti ich prostriedkov na prístup k vášmu účtu.

2.12 Užívateľ je povinný bezodkladne oznámiť Insales každý prípad neoprávneného (Užívateľom neautorizovaného) prístupu k Službám pomocou účtu Užívateľa a/alebo akékoľvek porušenie (podozrenie z porušenia) dôvernosti ich prostriedkov prístupu k účtu. Z bezpečnostných dôvodov je Používateľ povinný samostatne a bezpečne vypnúť prácu pod svojím účtom na konci každej relácie práce so Službami. Spoločnosť Insales nezodpovedá za možnú stratu alebo poškodenie údajov, ako aj za iné následky akéhokoľvek charakteru, ktoré môžu nastať v dôsledku porušenia ustanovení tejto časti zmluvy používateľom.

3. Zodpovednosť zmluvných strán

3.1 Strana, ktorá porušila Zmluvou stanovené povinnosti týkajúce sa ochrany dôverných informácií prenesených na základe Zmluvy, je povinná nahradiť na žiadosť poškodenej Zmluvnej strany skutočnú škodu spôsobenú takýmto porušením podmienok Zmluvy. v súlade s platná legislatíva Ruskej federácie.

3.2 Náhradou škody nezanikajú povinnosti porušujúcej zmluvnej strany riadne plniť svoje povinnosti podľa Zmluvy.

4. Iné ustanovenia

4.1 Všetky oznámenia, žiadosti, požiadavky a iná korešpondencia podľa tejto Zmluvy, vrátane tej, ktorá obsahuje dôverné informácie, musí byť písomná a doručená osobne alebo prostredníctvom kuriéra alebo zaslaná emailom na adresy uvedené v licenčnej zmluve pre počítačové programy zo dňa 12/. 01/2016, dohoda o pristúpení k licenčnej zmluve pre počítačové programy a v tejto zmluve alebo na iných adresách, ktoré môže zmluvná strana následne písomne špecifikovať.

4.2 V prípade, že jedno alebo viac ustanovení (podmienok) tejto zmluvy je alebo sa stane neplatnými, nemôže to slúžiť ako dôvod na ukončenie platnosti ostatných ustanovení (podmienok).

4.3 Táto Zmluva a vzťah medzi Používateľom a Insales vznikajúci v súvislosti s uplatňovaním Zmluvy sa riadia právom Ruskej federácie.

4.3 Užívateľ má právo posielať všetky návrhy alebo otázky týkajúce sa tejto Zmluvy na Službu užívateľskej podpory Insales alebo na poštovú adresu: 107078, Moskva, st. Novoryazanskaya, 18, budova 11-12 pnl „Stendhal“ LLC „Insales Rus“.

Dátum zverejnenia: 12.01.2016

Celé meno v ruštine:

Spoločnosť s ručením obmedzeným "Insales Rus"

Skrátený názov v ruštine:

LLC "Insales Rus"

Meno v angličtine:

Spoločnosť s ručením obmedzeným InSales Rus (InSales Rus LLC)

Adresa sídla:

125319, Moskva, ul. Akademika Ilyushina, 4, budova 1, kancelária 11

Poštová adresa:

107078, Moskva, ul. Novoryazanskaya, 18, budova 11-12, BC „Stendhal“

INN: 7714843760 Kontrolný bod: 771401001

Bankové údaje:

Karta účtovníctva materiálov (formulár M-17)

Účtovanie o hmotnom majetku na sklade sa vykonáva v súlade s požiadavkami uvedenými v ods. 6 Príkaz Ministerstva financií Ruskej federácie z 28. decembra 2001 č. 119n. Príjem, skladovanie, výdaj a účtovanie materiálu na sklade realizuje úradník, ktorá je zodpovedná za ich bezpečnosť, ako aj za správne a včasné vykonávanie operácií na ich pohyb (článok 256 vyhlášky Ministerstva financií Ruskej federácie z 28. decembra 2001 č. 119n).

Na zobrazenie informácií o umiestnení hmotného majetku v sklade a jeho pohybe pre každý druh je určená karta účtovníctva materiálu. Kartu skladu materiálu vedie hmotne zodpovedná osoba (napríklad skladník) samostatne pre každé číslo položky materiálu na základe prvotných príjmových a výdajových dokladov ku dňu transakcie (§ 3 uznesenia ŠÚ SR). výboru Ruska z 30. októbra 1997 N 71a).

Karta účtovníctva materiálu formulár M-17

Ak sa spoločnosť rozhodne používať jednotný formulár M-17, musí byť karta skladu materiálu upravená tak, aby zohľadňovala požiadavky na povinné údaje, špecifikované v odseku 2 čl. 9 zákona zo 6. decembra 2011 č. 402-FZ. Mala by byť zafixovaná aj upravená materiálová účtovná karta M-17 účtovná politika organizácie na účely účtovníctva ().

Jednotná skladová karta materiálu (formulár): môžete si ju stiahnuť z odkazu.

Kniha zásob materiálu: tlačivo M-17

Okrem karty M-17 môžete na sledovanie pohybu hmotného majetku použiť aj knihu zásob materiálu (odsek 54,).

V skladových účtovných knihách sa pre každé číslo položky otvorí samostatný osobný účet, ktorý obsahuje rovnaké údaje a je očíslovaný v rovnakom poradí ako účtovné karty materiálu. Listy skladovej účtovnej knihy musia byť očíslované, zošnurované a overené podpisom hlavného účtovníka (alebo ním poverenej osoby) a pečaťou, ak je k dispozícii (článok 274 vyhlášky Ministerstva financií Ruskej federácie). zo dňa 28. decembra 2001 č. 119n).

Jednotná forma kniha inventarizácie materiálu M-17 bola schválená nariadením Ministerstva financií Ruskej federácie zo dňa 30.12.1999 č.107n, ktoré stratilo platnosť 1.10.2005 (Nariadenie Ministerstva financií Ruskej federácie zo dňa 29. septembra 2004 č. 87n).

Spoločnosť má však právo použiť túto formu účtovnej knihy materiálov po jej úprave v súlade s požiadavkami na povinné náležitosti uvedené v ods. 2 čl. 9 zákona č. 402-FZ zo 6. decembra 2011 a zakotvuje ho vo svojich účtovných zásadách (Informácia Ministerstva financií Ruska N PZ-10/2012).

Formulár karty účtovníctva materiálu M-17 (vzor)

K dispozícii je vzor vyplnenia karty účtovníctva materiálov.

Plánovanie a výkon nielen nákupného a obchodného oddelenia, ale aj výroby ako celku závisí od promptného získania informácií o množstve inventárneho majetku, ktorý podnik má. Vedenie skladového účtovníctva v 1C vám umožní prijímať aktuálne údaje pomocou potrebných filtrov.

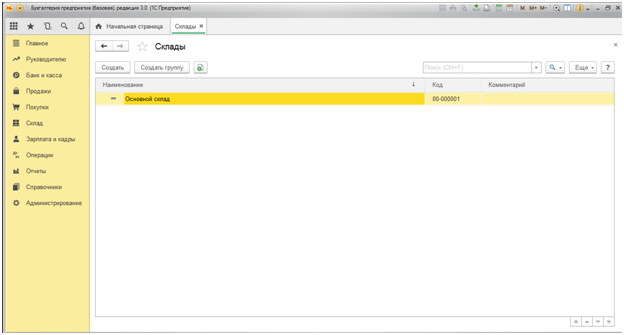

Ak má spoločnosť viacero skladov, nastavenie skladového účtovníctva sa musí začať zavedením dvoch alebo viacerých účtovných miest. Ak to chcete urobiť, musíte nájsť časť „Sklady“ v ponuke „Adresáre“ - „Tovar a služby“.

Obr.1

Obr.2

Obr.3

Postupne vypĺňame polia skupina, meno a zodpovedná osoba. Podobne vytvoríme sklad č. 2 s názvom „Maloobchod“.

Obr.4

Takto sme vytvorili dva sklady: č.1 a č.2.

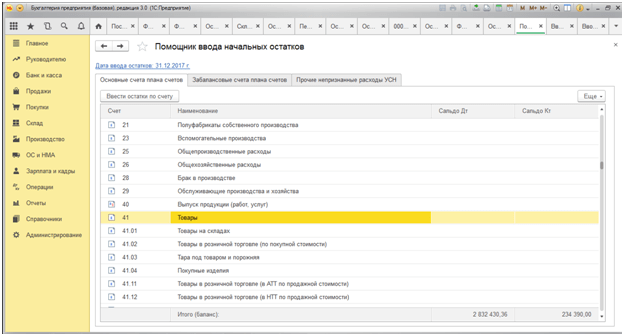

Pre správne účtovanie je potrebné zadať zostatky na začiatku roka. Ak to chcete urobiť, v ponuke „Hlavná“ nájdeme kartu „Asistent zadávania zostatku“.

Obr.5

Otvorí sa okno asistenta zadávania zostatku, v ktorom vyberieme zostatky, na ktorý účet chceme zadať. V našom prípade ide o účet 41 „Tovar“.

Obr.6

Dátum dokladu 31.12.2017 je nastavený automaticky, keďže v našich nastaveniach je nastavené, že zostatky boli viditeľné 1.1.2018 (ak je dátum dokladu 1.1., suma zostatkov spadá do obratu r. aktuálny rok).

Obr.7

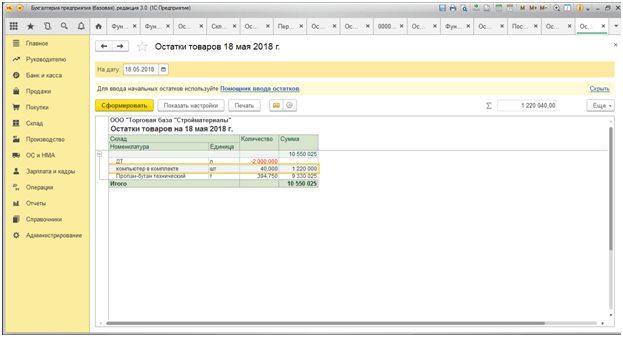

Zostávajúci tovar je možné skontrolovať v menu „Sklad“ - „Výkazy“ - „Zostávajúci tovar“.

Obr.8

V okne, ktoré sa otvorí, nastavte dátum, kedy chceme skontrolovať zostatok, a kliknite na tlačidlo „Generovať“.

Obr.9

Príjem tovaru do organizácie sa dokladuje v časti „Nákupy“ dokladom „Príjmy (úkony, faktúry)“, ktorý je evidovaný v riadku „Sklad“.

Obr.10

Podržaním kurzora nad riadkom „Sklad“ sa zobrazí možnosť výberu, do ktorého skladu sa má prijímať tovar prichádzajúci na faktúru.

Obr.11

Vyberáme si sklad č. 1 „Veľkoobchod“. Vyplňte napríklad názov a množstvo dodávaného produktu – „Počítač v cene“ v množstve 80 kusov.

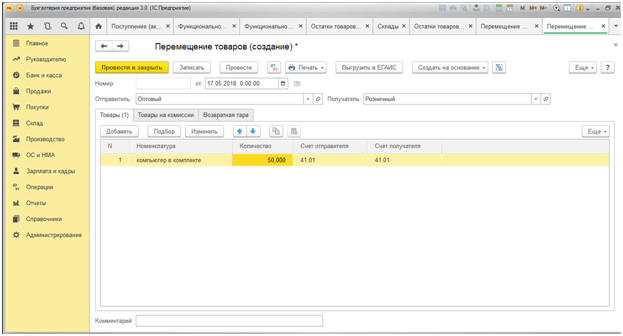

Najbežnejším typom pohybu tovaru je pohyb z Veľkoobchodného skladu do Maloobchodného skladu (napr. presun zo skladu do predajne). Ak to chcete urobiť, prejdite do časti „Sklad“ a prejdite do podsekcie „Pohyb tovaru“. Otvorí sa denník na registráciu prevedeného tovaru, v ktorom musíte vytvoriť elektronický dokument"Pohyb tovaru."

Obr.12

Po vyplnení dátumu pohybu tovaru vyplňte stĺpec „Odosielateľ“, vyberte Veľkoobchodný sklad a následne stĺpec „Príjemca“ - v našom prípade je to Maloobchodný sklad. V riadku „Nomenklatúra“ tlačidlami „Pridať“ alebo „Výber“ preložíme 50 ks „Počítače v cene“ zo skladu „Veľkoobchod“ do skladu „Maloobchod“.

Po tohto dokumentu opäť vygenerujeme prehľad „Zostávajúci tovar“.

Obr.13

Program 1C pre skladové účtovníctvo maximálne zjednodušuje postup pri vyraďovaní materiálu a tovaru zo skladu. Ďalej sa pozrime na príklad odpisovania materiálov na výrobu. Odpis materiálu do výroby je zdokumentovaný v dokladoch „Požiadavka – faktúra“.

Ak ho chcete zaregistrovať, musíte prejsť do časti „Sklad“, potom do podsekcie „Sklad“ a potom nájsť riadok „Požiadavky na faktúru“.

Obr.14

V okne, ktoré sa otvorí, si môžete ihneď vybrať sklad, z ktorého idete odpisovať materiály do výroby. Táto funkcia je aktívna, kým nekliknete na tlačidlo „Vytvoriť“.

Obr.15

Obr.16

Pri vypĺňaní potrebných údajov je vpravo riadok „Sklad“, ktorý umožňuje vybrať, z ktorého skladu sa materiály odpisujú do výroby. V našom príklade je sklad č. 1 Veľkoobchod.

Obr.17

Obr.18

Venujte pozornosť! Špeciálne sme umiestnili množstvo materiálu, ktoré presahuje skutočnú dostupnosť v sklade. Systém umožňuje odpisovať prebytočný materiál, keďže v menu „Správa“ - „Zaúčtovať doklady“ (obr. 19) sme zaškrtli políčko v riadku „Povoliť odpis zásob, ak neexistujú zostatky podľa účtovné údaje“.

Obr.19

Obr.20

Ak zrušíte začiarknutie tohto políčka, program zakáže zaúčtovanie dokladu na odpis materiálov. Nižšie popíšeme, ako systém kontroluje záporné zostatky.

Inventarizácia tovaru

S tým súvisí aj automatizácia skladového účtovníctva elektronická registrácia výsledky inventarizácie. Na tento účel sú v časti „Inventár“ poskytnuté nasledujúce dokumenty:

- Inventár tovaru;

Pozrime sa bližšie na všetky tri dokumenty.

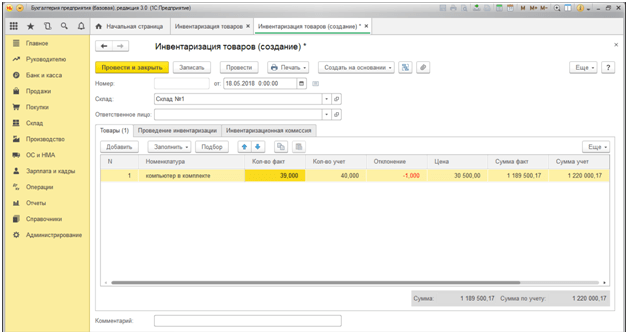

Inventúru tovaru vykonáme v Sklade č.1. Ak to chcete urobiť, vyberte dokument „Inventúra tovaru“.

Obr.21

Kliknutím na tlačidlo „Vyplniť“ sa v doklade zobrazia informácie o zostatkoch na základe účtovných údajov. Pripomeňme, že po presťahovaní tovaru sme mali na sklade ešte 40 “Počítačov v cene”. Predpokladajme, že v sklade je skutočne 39 počítačov. Ak to chcete urobiť, upravte stĺpec „Skutočné množstvo“. Program automaticky vypočíta výšku odchýlky so znamienkom mínus a zvýraznenou červenou farbou.

Obr.23

Pre ďalšie zohľadnenie výsledkov zásob v účtovníctve je potrebné zaúčtovať doklad „Odpis tovaru“.

Obr.24

V riadku „Inventár“ program umožňuje vybrať doklad, ktorý slúžil ako podklad na odpísanie chýbajúceho tovaru. Po výbere tohto dokumentu kliknite na tlačidlo „Vyplniť“ 1C Enterprise poskytuje automatický prenos údajov z vybraného dokumentu bez opätovného zadávania.

Obr.25

Tu stojí za to venovať pozornosť stĺpcu „Výdavky (OU)“. Podľa účtovná politika, pri vyhotovovaní tohto dokladu je potrebné škodu odpísať priamo do nákladov alebo nebrať do daňového účtovníctva.

Obr.26

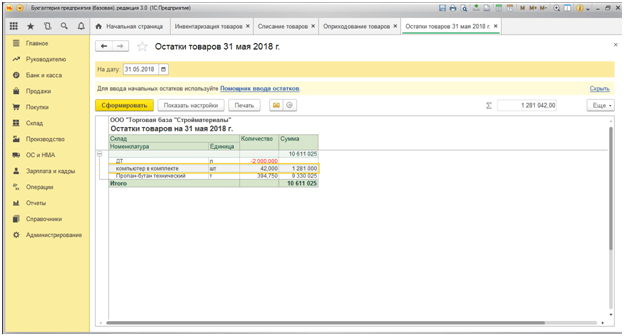

Zo správy vyplýva, že na sklade je 39 počítačov.

Predpokladajme, že na základe výsledkov inventarizácie máme naopak prebytok 2 počítačov.

Obr.27

Rovnako ako pri odpise tovaru, aj v „Zaúčtovaní tovaru“ je potrebné zvoliť základný doklad „Inventarizácia tovaru“, z ktorého sa informácie automaticky stiahnu aj do nového dokladu.

Obr.28

Obr.29

Na vyššie uvedených obrázkoch upozorňujeme, že podľa sortimentu DT (dieselové palivo) je záporný zostatok 2000 litrov, to znamená, že sme odoslali produkt, ktorý sme v skutočnosti nemali na sklade. Z toho usudzujeme, že program nereflektoval dodávky motorovej nafty od našich dodávateľov. Na odstránenie takýchto momentov je automatizované skladové účtovníctvo doplnené o dokument „Kontrola záporných zostatkov“, ktorý nájdete v menu „Sklad“ - „Výkazy“.

Obr.31

Keď je kontrola záporných zostatkov vypnutá, táto správa vám umožňuje efektívne a včas sledovať príjem a premietnutie materiálových správ v účtovníctve zodpovedných osôb, a tiež eliminuje nesprávne zaradenie do sortimentu. V opačnom prípade vám program nedovolí zaúčtovať príslušný doklad.