Aby naliczyć pomoc finansową dla pracowników w 1C ZUP 3.1, skonfiguruj kalkulację listy płac, jeśli to konieczne, możesz dostosować lub utworzyć rodzaje obliczeń dla naliczania i zarejestrować pomoc materialną w dokumencie Pomoc materialna lub dokument Wakacje(jeśli musisz zgromadzić pomoc finansową na wakacje).

Aby uzyskać pomoc finansową dla byłych pracowników, używany jest dokument Płacić byli pracownicy .

Pomoc finansowa w przypadku ogólnym (z wyjątkiem pomocy finansowej na wakacje)

Konfigurowanie 1C ZUP 3.1 do obliczania pomocy materialnej

W ustawieniach listy płac zaznacz pole ():

W wyniku zaznaczenia pola zostaną dodane trzy rodzaje rozliczeń międzyokresowych z przeznaczeniem Pomoc materialna :

Każdy z tych typów rozliczeń międzyokresowych ma własne ustawienia opodatkowania i służy do rejestracji różnego rodzaju pomoc finansowa:

W razie potrzeby, kopiując na podstawie tego rodzaju obliczeń, możesz utworzyć nowe rodzaje rozliczeń międzyokresowych, jeśli na przykład organizacja zwyczajowo dzieli pomoc materialną nie tylko według metod podatkowych, ale także z innego powodu, na przykład zgodnie z metodą refleksji w rachunkowości. Najważniejsze jest to, że cel jest wskazany w ustawieniach typu naliczania Pomoc materialna i wykonane Według odrębnego dokumentu :

Korzystanie z dokumentu „Pomoc materialna”

Obliczanie pomocy materialnej w 1C ZUP 8,3 cala przypadek ogólny(z wyjątkiem pomocy finansowej na wakacje) wypełnić w dokumencie Pomoc materialna , która staje się dostępna po zaznaczeniu pola wyboru Płatny pomoc materialna pracownicy w ustawieniach listy płac.

w dokumencie:

Podczas rejestracji pomocy finansowej za pomocą kodu podatek dochodowy 2760 (domyślnie jest to typ naliczania Pomoc materialna ) stosuje się odliczenie 503 V maksymalna ilość 4 000 rub. Od 4000 rubli. - jest to kwota rocznego odliczenia na pomoc materialną, następnie w programie 1C ZUP 3.1 śledzona jest kwota według kodu odliczenia 503 zastosowano wobec każdego z pracowników w bieżącym roku kalendarzowym.

Dla Pomoc finansowa przy narodzinach dziecka (kod podatku dochodowego od osób fizycznych 2762 ) w dokumencie należy wskazać Ilość dzieci do zastosowania odliczenia 508 :

Wypłata pomocy finansowej

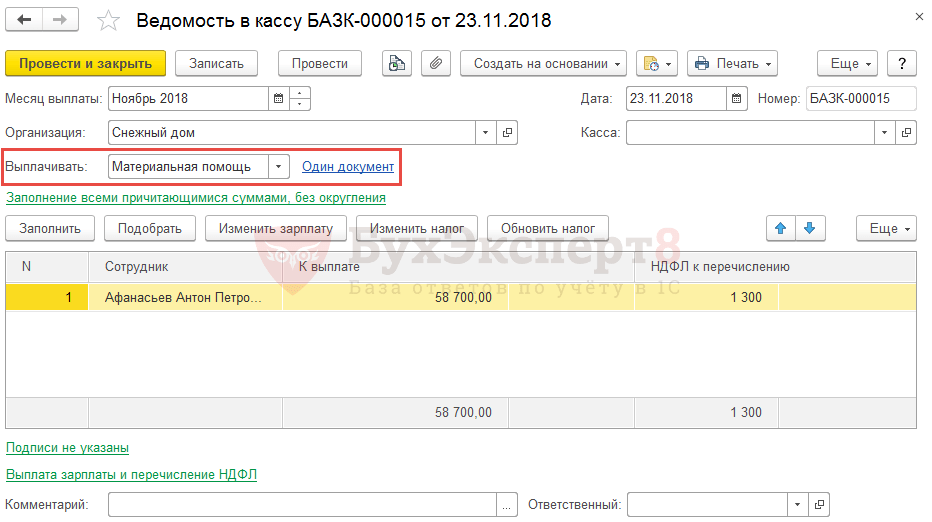

W przypadku wypłaty pomocy materialnej w okresie między rozliczeniami płatność w 1C ZUP 3.1 można zarejestrować bezpośrednio z dokumentu Pomoc materialna na komendę wypłacić .

W rezultacie zostanie utworzony dokument Wiedomosti… z metodą płatności Pomoc materialna i powołując się na ten dokument Pomoc materialna .

Również wyciąg można utworzyć niezależnie, bezpośrednio z dziennika wyciągów, określając sposób płatności Pomoc materialna oraz wybór dokumentów, za które dokonywana jest płatność.

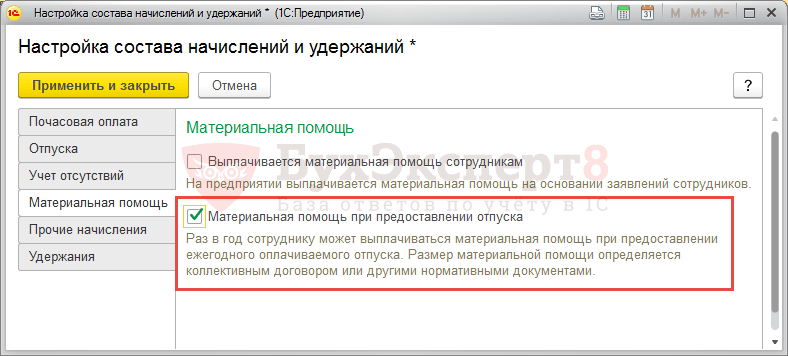

Aby naliczyć pomoc finansową na wakacje w 1C ZUP 3.1, w ustawieniach listy płac zaznacz pole Pomoc finansowa na wakacje (Ustawienia - Lista płac - Ustawianie składu rozliczeń międzyokresowych i potrąceń - Zakładka Pomoc materialna):

W wyniku zaznaczenia pola pojawi się typ rozliczenia międzyokresowego Pomoc finansowa na wakacje . Domyślnie dla rodzaju rozliczenia międzyokresowego zdefiniowana jest formuła obliczania wysokości wielokrotności wynagrodzenia (wielokrotność ustalana jest podczas wstępnej konfiguracji programu). W razie potrzeby możesz edytować formułę.

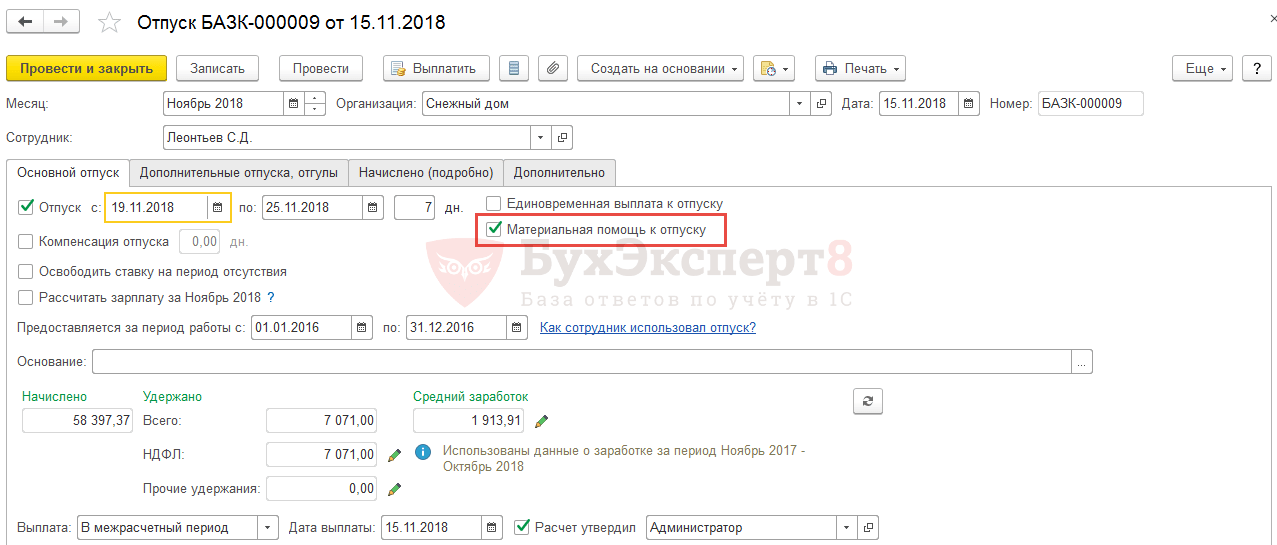

Naliczenie pomocy finansowej na wakacje w 1C ZUP 3.1 odzwierciedla dokument Wakacje. Aby obliczyć taką pomoc materialną na głównej zakładce, zaznacz pole Pomoc finansowa na wakacje :

W rezultacie na karcie Naliczone (szczegółowe) zostanie obliczona zgodnie z rodzajem rozliczeń międzyokresowych Pomoc finansowa na wakacje :

Wypłata pomocy finansowej na urlop następuje wraz z wynagrodzeniem urlopowym. Oświadczenie można wprowadzić bezpośrednio z dokumentu Wakacje na komendę wypłacić lub w dzienniku dokumentów Wiedomosti… poprzez określenie sposobu płatności Wakacje oraz sam dokument, według którego dokonywana jest płatność.

Pomoc finansowa dla byłych pracowników

Pracodawca może również wypłacić pomoc finansową byłym pracownikom. Aby zarejestrować taką pomoc finansową w 1C ZUP 3, w ustawieniach listy płac zaznacz pole Dochód wypłacony byłym pracownikom firmy .

Potem w poradniku Rodzaje płatności dla byłych pracowników określić ustawienia wypłacanej pomocy materialnej: kod podatku dochodowego od osób fizycznych oraz rodzaj przychodu ze składki ubezpieczeniowej. W razie potrzeby możesz opisać kilka rodzajów pomocy finansowej z różnymi ustawieniami.

Określ wymagany rodzaj płatności w dokumencie Wypłaty dla byłych pracowników , wybierz byłych pracowników (z katalogu Osoby fizyczne ) i wskazać kwotę wypłaconej pomocy.

Dokument Płatność dla byłych pracowników w 1C ZUP służy do rozliczania podatku dochodowego od osób fizycznych, składek i generowania danych w dokumencie Odzwierciedlenie wynagrodzenia w rachunkowości . Dokument Wiedomosti na naliczanie wpłat na rzecz byłych pracowników w ZUP nie jest wprowadzany. Przyjmuje się, że rozliczenie z byłymi pracownikami jest ujmowane w programie księgowym.

Obejrzyj nasz samouczek wideo na temat obliczania pomocy finansowej w 1C ZUP 3.1:

W takim przypadku naliczenie pomocy może zostać wydane zarówno na wniosek pracownika, jak iz inicjatywy firmy. Możesz dokonać płatności na dwa sposoby:

- jako inne wydatki;

- jako część zysk netto.

Zgodnie z prawem Federacji Rosyjskiej, artykuł 23, art. 270 Ordynacji podatkowej pomoc materialna, która została uwzględniona na liście innych wydatków, nie podlega opodatkowaniu. W związku z tym pomoc materialną należy zaksięgować na koncie 84.

Dzięki programowi „1C: Zarządzanie wynagrodzeniami i personelem” 3.1. naliczanie pomocy finansowej jest nie tylko szybsze, ale i znacznie łatwiejsze, ponieważ od razu widać wszystkie potrącenia, kwotę, jaką otrzyma pracownik i inne szczegóły związane z tego typu wydatkiem.

Zazwyczaj pomoc finansowa jest płatnością jednorazową.

Konfigurowanie 1C: ZUP 3.1

W niektórych programach funkcja wypłacania pomocy finansowej może być wyłączona. Dlatego najpierw musisz go aktywować w dokumencie „Pomoc materialna”.

Następnie możesz ubiegać się o pomoc finansową w związku z narodzinami dziecka, małżeństwem, utratą bliskiej osoby lub chorobą.

Aby zarejestrować dokument do wypłaty pomocy materialnej, należy go najpierw utworzyć i wypełnić. Wpisz w polach:

- W kolumnie „Miesiąc” - należy wskazać miesiąc rejestracji pomocy finansowej w programie;

- Rodzaj płatności;

- Termin płatności;

- Naliczone. W tym polu wpisz kwotę pomocy;

- Kwota odliczenia. To pole jest obliczane automatycznie;

- podatek dochodowy;

- Spłacić. Kwota, którą dana osoba otrzyma „od ręki”;

- Składki. To pole służy do wprowadzenia kwoty składki.

Pomoc finansowa jest wypłacana między rozliczeniami lub razem z wynagrodzeniem.

Przykład rejestracji wypłaty pomocy finansowej w programie

Poniżej rozważymy przykład rejestracji naliczenia pomocy finansowej z powodu choroby byłemu pracownikowi, który już przeszedł na emeryturę.

Aby naliczyć pomoc finansową dla pracowników, którzy już nie pracują dla firmy korzystającej z tego programu, musisz przejść do ustawień kalkulacji i aktywować funkcję płatności dla byłych pracowników:

Następnie, aby zobaczyć, jaka dokładnie będzie składka ubezpieczeniowa i podatek dochodowy od osób fizycznych za tę operację, założymy katalog:

Tam wybieramy odpowiedni rodzaj wypłaty, w zależności od przyczyny wypłaty (płatność w związku z przejściem na emeryturę, zwrot kosztów leków itp.).

Rejestracja operacji wypłaty

Ponadto ten dokument może mieć formę wydruku:

Po przeprowadzeniu rozliczenia międzyokresowego należy sprawdzić księgowania.

Przydzielanie pracownikowi przez przedsiębiorstwo dodatkowej pomocy materialnej jest zjawiskiem dość powszechnym. Dlatego 1C:ZUP przewiduje możliwość rozliczenia pomocy finansowej w związku z pojawieniem się dziecka, małżeństwa, urlopu naukowego lub choroby, a także rozliczenia rozliczeń międzyokresowych na rzecz byłego pracownika.

Decyzją walne zgromadzenie założycieli organizacji, wysokość wpłat z tytułu pomocy materialnej może być wliczona w zysk netto lub doliczona do innych wydatków.

Zgodnie z paragrafem 23 art. 270 Kodeksu podatkowego Federacji Rosyjskiej kwota pomocy materialnej uwzględniona w innych wydatkach odnosi się do wydatków, które nie są uwzględniane do celów podatku dochodowego. Dlatego jeśli firma zdecyduje się udzielić pomocy finansowej z zyski zatrzymane, wówczas księgowanie zostanie przeprowadzone na koncie 84, w przeciwnym razie używane jest konto 91.02, a są to inne wydatki.

Jako przykład przyjrzyjmy się, jak odzwierciedlić w oprogramowaniu „1C: Zarządzanie płacami i personelem” wyd. 3.1. odzwierciedlenie pomocy materialnej przyznanej emerytowanemu byłemu pracownikowi Mamontova A.V.

Mamontova A.V. otrzymała pomoc finansową w wysokości 20 000 rubli, ponieważ przeszła operację chirurgiczną. Zwróćmy uwagę na fakt, że na początku tego roku nie została przyznana pomoc finansowa dla pracowników, którzy już odeszli z przedsiębiorstwa.

Konfiguracja 1C:ZUP 3.1

Aby program miał możliwość wyliczenia pomocy finansowej należy przejść do ustawień kalkulacji wynagrodzenie i aktywuj parametr wypłaty dochodu byłym pracownikom przedsiębiorstwa:

Menu „Ustawienia”->Płace

Należy zauważyć, że pomoc finansowa w różny sposób podlega opodatkowaniu podatkiem dochodowym od osób fizycznych oraz składkom ubezpieczeniowym. Dlatego konieczne jest utworzenie katalogu „Rodzaje płatności dla byłych pracowników”:

Menu „Wypłaty”->Zobacz. Zobacz też->Rodzaje wypłat dla byłych pracowników

Aby ustawić płatności dla pracowników przedsiębiorstwa zwolnionych w związku z początkiem emerytur, a także refundację kosztów leków dla osób niepełnosprawnych należy wybrać odpowiedni rodzaj płatności predefiniowany w programie.

*Należy pamiętać, że w przypadku pomocy dla wcześniej zwolnionego, ale nie będącego na emeryturze pracownika, wypłata pomocy finansowej będzie realizowana od odliczenie podatku dochodowego od osób fizycznych w wysokości 13%.

Rejestracja wypłaty pomocy finansowej

Następnym krokiem jest zarejestrowanie się w celu uzyskania pomocy. Aby to zrobić, musisz użyć dokumentu „Płatność dla byłych pracowników”, przeznaczonego do naprawy wysokość podatku dochodowego od osób fizycznych i/lub Składki ubezpieczeniowe, a następnie odzwierciedlić je w raportowaniu, w tym regulacyjnym.

Menu "Płatności"->Płatności dla byłych pracowników

Tworzymy nowy dokument. Udzielimy wyjaśnień dotyczących wprowadzenia do dokumentu szczegółów, które zwykle budzą wątpliwości:

- Miesiąc - wskazany jest dokładny miesiąc rejestracji pomocy materialnej w programie;

- Rodzaj płatności - przewodnik „Rodzaje płatności…” pomoże określić rodzaj płatności. Jeśli wybrana przez Ciebie opcja obejmuje dodatkowe potrącanie podatków lub składek, pola takie jak NIP, Składki ubezpieczeniowe i Odliczenia zostaną wypełnione automatycznie;

- Data płatności - W dokumencie wszystkie transakcje z podatkiem dochodowym od osób fizycznych są ustalane do daty wskazanej w tym polu;

- Podczas dodawania byłego pracownika do sekcji tabelarycznej otworzy się formularz z ograniczonym wyborem pracowników, w którym pojawią się tylko te osoby, które już otrzymały wypłaty lub te, które wcześniej pracowały dla firmy. Jeśli pracownik opuścił przedsiębiorstwo przed rozpoczęciem księgowości w programie, powinien po prostu zostać dodany do tej listy. Odbywa się to za pomocą okna wyboru:

- Naliczone - kwota pomocy finansowej;

- Kwota odliczenia – kwota odliczenia od dochodu, przy której podatek dochodowy od osób fizycznych i składki na ubezpieczenie naliczane są automatycznie;

- Podatek dochodowy od osób fizycznych - odzwierciedla dane dotyczące retencji. Tutaj możesz również zobaczyć informacje na temat obliczania NFDL;

- Do zapłaty - ostateczna kwota pomocy finansowej;

- Składki - odzwierciedla wysokość naliczonych składek ubezpieczeniowych.

*Przypomnijmy, że składki ubezpieczeniowe podlegają płatnościom za robociznę i umowy cywilnoprawneświadczenie pracy, a także świadczenie usług (część 1 art. 7 ustawy federalnej z dnia 24 lipca 2009 r. nr 212-FZ i ust. 1 art. 20 ust. 1 ustawy federalnej z dnia 24 lipca 98 nr 125-FZ).

W ten dokument Jest też drukowany formularz, który wygląda tak:

Analiza

Uzyskaj kompleksowe informacje i przeanalizuj płatności dla byłych pracowników, które pomogą raportowi „Dochód bez wynagrodzenia”

Menu „Wypłaty”->Raporty z płatności

Po wprowadzeniu kwoty w 1C ZUP 3.0 odliczenie podatku dochodowego od osób fizycznych za tę pomoc materialną jest obliczane automatycznie, biorąc pod uwagę inne dochody, w ciągu okres podatkowy. W naszym przykładzie pracownik musi potrącić 598 przy wypłacaniu pomocy materialnej rubli podatku dochodowego od osób fizycznych, odpowiednio, zapłacić mu 9402 rubli.

W formie dokumentu „Pomoc materialna” możliwe jest sformułowanie Zamówienia na ujednolicona forma„O wypłacie pomocy finansowej”:

W 1C ZUP 3.0 możesz odzwierciedlić szacowany moment, to znaczy wskazać, kiedy planowana jest wypłata pomocy materialnej. W naszym przykładzie płatność jest dokonywana razem z zaliczką, więc data 20.01.2016 została automatycznie zastąpiona. Przekazujemy dokument:

Dlaczego ważne jest wskazanie terminu porodu? Ponieważ dochód materialny jest dla niego „innym” dochodem celów podatku dochodowego od osób fizycznych, nie wynagrodzenie. Tak więc data otrzymania przychodu jest datą wypłaty.

W 2016 r. Bardzo ważne jest prawidłowe zapisywanie dat uzyskania dochodu, ponieważ konieczne jest podawanie daty otrzymania dochodu co kwartał. Nowa forma raportowanie 6-NDFL. Dlatego uważaj na termin płatności.

W 1C ZUP 3.0 dokument pomocy finansowej już się zgromadził, to znaczy on sam zgromadził wszystko. W liście płac linia z pomocą materialną nie będzie się już pojawiać.

Oceń ten artykuł:

W ostatnim artykule rozmawialiśmy o naliczaniu pomocy materialnej w programie 1C ZUP 2.5, a dzisiaj zastanowimy się, w jaki sposób naliczana jest pomoc materialna w 1c 8.2 , mianowicie w 1C Accounting 8 wydanie 2.0.

Przeanalizujmy jego naliczanie na przykładzie pomocy materialnej w związku ze ślubem pracownika. Nasz przykład będzie taki sam: pracownik Veda LLC Kotova M.V. wydano pomoc finansową w związku z małżeństwem w wysokości 7 000 rubli.

Wysokość pomocy materialnej jest zwykle ustalana przez kierownika organizacji i zależy od przypadku pomocy i pozycja finansowa organizacje. Również procedura udzielania pomocy materialnej może być określona w układzie zbiorowym.

Pomoc finansowa w 1s 8.2 naliczona bez decyzji założycieli przedsiębiorstwa o wydaniu środków zostanie odzwierciedlona na koncie 91 „Inne dochody i wydatki”. Kwota pomocy materialnej nie jest brana pod uwagę przy opodatkowaniu zysków spółki.

Ponadto kwota pomocy materialnej przekraczająca 4000 rubli będzie podlegać składkom i podatkowi dochodowemu od osób fizycznych.

Należy pamiętać, że w przypadku podatku dochodowego od osób fizycznych okres jest brany pod uwagę rok kalendarzowy. Oznacza to, że jeśli pracownik otrzymał już pomoc materialną w wysokości 4000 rubli lub więcej w ciągu roku, wówczas kolejna pomoc będzie podlegać pełnemu opodatkowaniu podatkiem dochodowym od osób fizycznych.

Do obliczenia pomocy materialnej w programie 1C Accounting 8, wyd. 2 najpierw utwórz nowy rodzaj opłaty. Znajduje się w zakładce Lista płac.

Wskazujemy nazwę „Pomoc materialna w związku ze ślubem” i dodajemy wpis Dt 91,02 Kt 70. Wskazujemy, że wydatki te nie są uwzględniane dla celów podatkowych.

Przez linii podatku dochodowego od osób fizycznych wskazać kod 2760 „Pomoc materialna udzielana przez pracodawców swoim pracownikom, a także byłym pracownikom, którzy odeszli z pracy z powodu przejścia na emeryturę”. Dochód z tego kodu w wysokości do 4000 rubli nie podlega opodatkowaniu podatkiem dochodowym od osób fizycznych w ciągu roku kalendarzowego.

W naszym przykładzie Kotova po raz pierwszy od roku otrzymuje pomoc materialną.

W kolumnie składek ubezpieczeniowych wskazujemy, że pomoc finansowa w 1s 8.2 częściowo podlega składkom ubezpieczeniowym, to znaczy tylko kwota powyżej 4000 rubli będzie opodatkowana.

Naliczanie pomocy materialnej w rachunkowości 1C 8 zostanie odzwierciedlone w dokumencie „Lista płac dla pracowników”. To naliczenie jest opłatą jednorazową, więc informacje w dokumencie zostaną wprowadzone ręcznie. Wybieramy pracownika, wskazujemy rodzaj rozliczenia międzyokresowego i kwotę. Zgodnie z dokumentem naliczony zostanie również podatek dochodowy od osób fizycznych.