Wybierając bank do zawarcia umowy lokaty, potencjalny deponent musi porównać kilka parametrów: oprocentowanie, okres lokowania, częstotliwość wypłaty odsetek, możliwość dodatkowej inwestycji, warunki wczesne zamknięcie umowy. Klient często słyszy też od specjalisty bankowego pojęcie „ kapitalizacja depozytu" I " kapitalizacja odsetek". Co to jest i jakie korzyści klient czerpie z takich lokat?

Kapitalizacja depozytu

Kapitalizacja depozytu jest podwyższeniem kwoty pierwotnej o kwotę naliczonych odsetek. Jednocześnie w kolejnym okresie naliczane są odsetki od pierwotnie zainwestowanych środków. Po wygaśnięciu umowy bank po prostu przeleje kwotę kapitału i naliczone odsetki na rachunek bieżący lub kartę.

Umowa może również przewidywać automatyczne przedłużenie lokaty z kapitalizacją. Oznacza to, że jeśli deponent nie zgłosi się do banku w dniu zakończenia umowy, zostanie ona automatycznie przedłużona na ten sam okres, a do kwoty inwestycji zostaną doliczone odsetki.

oznacza doliczenie naliczonych zgodnie z umową odsetek do kwoty głównej lokaty. Od podwyższonej kwoty lokaty naliczane są już odsetki za kolejny okres. Stosowana jest więc formuła odsetek składanych, która pozwala deponentowi na otrzymanie dodatkowego dochodu.

oznacza doliczenie naliczonych zgodnie z umową odsetek do kwoty głównej lokaty. Od podwyższonej kwoty lokaty naliczane są już odsetki za kolejny okres. Stosowana jest więc formuła odsetek składanych, która pozwala deponentowi na otrzymanie dodatkowego dochodu.

Umowa musi określać częstotliwość kapitalizacji, a mianowicie:

- roczna kapitalizacja. Ta opcja jest rzadko używana, tylko w przypadku lokat długoterminowych.

- Kapitalizacja kwartalna. Odsetki są naliczane i doliczane do początkowej kwoty depozytu 3 miesiące, kwartał lub rok po otwarciu kontraktu. Taka kapitalizacja przyniesie inwestorowi wyższy dochód niż pierwsza opcja.

- Kapitalizacja miesięczna - odsetki doliczane są do kwoty głównej lokaty na koniec każdego miesiąca. Ten schemat jest najbardziej powszechny wśród banków i cieszy się dużym zainteresowaniem wśród deponentów.

- Najwyższy dochód pochodzi z kapitalizacji dziennej, ale nie jest wykorzystywany przez rosyjskie banki.

Ogólna formuła obliczania dochodu z kapitalizacji jest następująca:

K \u003d S * (1 + r / m) m * n, gdzie

K - łączna kwota, którą klient otrzyma na koniec umowy;

S - początkowa kwota inwestycji;

r - roczny oprocentowanie;

m - liczba okresów rozliczeniowych, czyli z kapitalizacją półroczną m=2, z kapitalizacją miesięczną m=12.

n to liczba lat.

Na przykład deponent chce wpłacić do banku pieniądze w wysokości 100 000 rubli na 1 rok po 10% rocznie. Jeżeli warunki umowy nie przewidują kapitalizacji odsetek, to na koniec kadencji otrzyma:

100 000 + 100 000 * 0,1 \u003d 110 000 rubli.

Jeśli pożyczkobiorca pobiera odsetki i ponownie lokuje pieniądze w ciągu dwóch lat, to za trzy lata jego dochód wyniesie:

10 000 * 3 = 30 000 rubli

Z kapitalizacją kwartalną kalkulacja zysku za trzy lata będzie wyglądać następująco:

100 000*(1+0,1/2) 4*3 = 134 488,88

W ten sposób klient otrzyma dochód w wysokości 34 488,88 rubli

W przypadku kapitalizacji miesięcznej obliczenia przeprowadza się w następujący sposób:

100 000*(1+0,1/12) 12*3 = 134 818,2

Dochód netto inwestora wyniesie 34 818,2

Tak więc z przykładu jasno wynika, że im częściej dokonywana jest kapitalizacja, tym wyższy będzie dochód inwestora.

Aby szybko obliczyć zysk z depozyt bankowy możesz skorzystać z naszego kalkulator internetowy zwrot z inwestycji.

Jak wybrać lokatę?

Oprocentowanie depozytów z kapitalizacją i bez kapitalizacji jest różne. Aby porównać opłacalność konkretnej oferty banku, należy porównać efektywną stawkę.

Na przykład, jeśli narzucisz 100 000 na 10% przez rok, ale z miesięczna kapitalizacja, to dochód wyniesie:

100000*(1+0,1/12) 12*1 = 110 471,3

Aby uzyskać ten sam zwrot, ale bez kapitalizacji odsetek, roczna stopa procentowa powinna wynosić:

110471,3/100000 = 1,105 lub 10,5% rocznie.

Lokaty z kapitalizacją odsetek są przedmiotem zainteresowania inwestorów, których głównym celem jest otrzymywanie maksymalny dochód. Ale opłacalność lokaty należy oceniać pod kątem efektywnej stopy procentowej. Banki bardzo często wykorzystują lokaty z kapitalizacją do celów marketingowych i tak naprawdę zwykłe lokaty przynoszą deponentowi ogromne korzyści.

Przy planowaniu lokowania warto zwrócić uwagę na lokaty z kapitalizacją Pieniądze NA długoterminowy(kilka lat) bez corocznego apelu do banku o odnowienie umowy. W związku z tym wymagana kwota jest często gromadzona do określonej daty.

Kiedy nie jest to korzystne?

Kapitalizacja jest interesująca przede wszystkim z długoterminowym lokowaniem środków. Regularne naliczanie będzie wygodniejsze w następujących przypadkach:

- Klient chce otrzymywać odsetki co miesiąc, traktując to jako stały dodatkowy dochód.

- Szansa jest ważna dla klienta wczesne zakończenie porozumienie lub częściowe wycofanie. Taki programy bankowe zwykle nie zawierają wielkich liter.

Dodatkowa istotna zaleta kapitalizacji odsetek polega na tym, że po dodaniu ich do kwoty głównej podlegają one systemowi gwarantowania depozytów. Głównym warunkiem jest to, że kapitalizacja musi zostać przeprowadzona przed datą wystąpienia zdarzenie ubezpieczeniowe. Odsetki, które zostały naliczone, ale nie zostały skapitalizowane i nie zostały wypłacone deponentowi, mogą w takim przypadku zostać utracone problemy finansowe słoik.

Wśród produktów depozytowych Sbierbanku szczególne miejsce zajmuje lokowanie środków z kapitalizacją depozytu. Opcja ta wiąże się z naliczaniem odsetek składanych od lokaty. To rozwiązanie nie jest odpowiednie dla wszystkich, ale tylko dla tych inwestorów, którzy nie planują wypłacać swoich zysków co miesiąc.

Co oznacza kapitalizacja depozytu w Sbierbanku?

Przez kapitalizację lokaty należy rozumieć regularne naliczanie odsetek od całości suma pieniędzy dostępnych na koncie deponenta. Oznacza to, że bank pobiera odsetki od depozytu, który klient zdecyduje się wpłacić na swoje konto. Następnie odsetki są przelewane na to samo konto, rosnąc całkowita kwota depozyt. Następnym razem odsetki nie są obliczane opłata wstępnaśrodków deponenta, ale od całej kwoty znajdującej się na jego rachunku.

Procent opłat wzrasta wraz ze stopniowym gromadzeniem się pieniędzy. W ten sposób klient może realnie zarobić na kapitalizacji depozytu. Ale musi wziąć pod uwagę wszystkie niuanse, wybierając dla siebie najlepszą opcję inwestycyjną.

Cechy kapitalizacji w Sbierbanku

Sbierbank Rosji opracował dla swoich klientów różne opcje wpłat na różnych warunkach. Nawet mając minimalną darmową kwotę (1000 rubli), osoba może otworzyć depozyt i otrzymać pasywny dochód. Ale aby zarobić, musisz zagłębić się w niuanse umowy.

Klient musi zrozumieć, że głównym warunkiem kapitalizacji depozytu w Sbierbanku jest zakaz wypłacania środków do końca okresu określonego w umowie. W każdym przypadku pozostają one nienaruszalne. Po złożeniu depozytu w banku osoba musi na pewien czas zapomnieć o tych środkach.

Rodzaje kapitalizacji

Istnieje kilka rodzajów kapitalizacji inwestycji. Różnią się okresem, przez który naliczane są odsetki.

- Miesięczny - oznacza to, że termin naliczania odsetek od środków klienta wynosi 1 miesiąc kalendarzowy.

- Kwartalnie - co 3 miesiące naliczane są odsetki od kwoty zgromadzonej na rachunku bankowym.

- Roczny – oprocentowanie lokaty naliczane jest tylko raz w roku.

- Do negocjacji - warunki naliczania odsetek negocjowane są indywidualnie. Może to być kapitalizacja półroczna, tygodniowa lub nawet dzienna.

Im częściej występuje naliczanie, tym szybciej rośnie zysk deponenta. Najpopularniejszym rodzajem jest kapitalizacja miesięczna.

Jaka jest korzyść z kapitalizacji depozytów w Sbierbanku?

Kapitalizacja depozytu wynosi świetna opcja dla tych, którzy planują zachować swoje wolne środki w nienaruszonym stanie, wpłacając je na konto bankowe. Jednocześnie osoba otrzymuje również dochód ze swoich środków. Główną wadą jest to, że skumulowaną kwotę możesz mieć tylko na koniec okresu. Przed jego wygaśnięciem nie można wykorzystać naliczonych odsetek, bo one też będą miały zysk.

Jeśli dla klienta ważne jest, aby stale uzyskiwać dochód ze swoich środków, to lokata kapitalizacyjna nie jest najbardziej opłacalną opcją. Istnieją depozyty o wyższym oprocentowaniu. Jednocześnie nie musisz czekać 1-3 lat, zanim będziesz mógł skorzystać z tych pieniędzy.

Dawać

Kilka czynników wpływa na oprocentowanie i ogólną rentowność depozytu:

- kwota depozytu (po 100 000 rubli w Sbierbanku wzrasta, a następnie - po 400 000 i 700 000 rubli);

- waluta, w której zakładana jest lokata;

- okres lokaty (dłuższy okres oznacza wyższe oprocentowanie);

- sposób otwarcia lokaty (jeśli zrobisz to sam przez bankowość internetową, to rentowność wzrośnie).

Kalkulator depozytowy z kapitalizacją od Sberbank

Sberbank ma kilka opcji depozytów z kapitalizacją. Różnią się one takimi elementami jak terminy, stawki oraz możliwość dokonywania transakcji przychodowych i rozchodowych.

Produkt depozytowy | min. ilość (rub.) | Oferta (%) | Operacje |

|

oszczędności | W sposób nieokreślony | Można wycofać i uzupełnić |

||

"Ratować" | 1 miesiąc - 3 lata | Konto nie jest uzupełniane, wypłata jest w ramach naliczonych odsetek |

||

"Uzupełniać" | 3 miesiące - 3 lata | Uzupełnienie bez ograniczeń, wypłata - w ramach naliczonych odsetek |

||

"Kontrola" | 3 miesiące - 3 lata | Uzupełnienie bez ograniczeń, wypłata - w ramach minimalnego salda |

Kapitalizacja bez wkładu

Nie każdy chce dokonać skomplikowanych obliczeń, wybierając Lepsze warunki zyski. Poza tym nie każdemu podobają się ograniczenia w wypłacie środków. Sberbank oferuje alternatywną opcję - kapitalizację bez wkładu. Klient może otworzyć kartę debetową Social w Sberbank. Zgodnie z nim od minimalnego salda konta pobierane jest co miesiąc 3,5%.

Nowoczesny system bankowy obejmuje wiele organizacji finansowych i kredytowych, których praca opiera się na kompetentnym zarządzaniu, jak np fundusze własne i przyciągane w formie depozytów. Przyciągane mogą być wolne fundusze osób fizycznych i osoby prawne, podczas gdy aktywność przyciągania i wielkość stóp procentowych zależą od tego, jak bardzo bank potrzebuje dodatkowych środków. Na przykład, im więcej klientów ma bank, tym więcej funduszy potrzebuje.

Istnieje wiele rodzajów lokat, jednak najbardziej opłacalna dla klienta jest taka inwestycja darmowe fundusze, po której przewidziana jest kapitalizacja odsetek od lokaty. Dlatego przy wyborze odpowiedniego rodzaju depozytu należy jasno zrozumieć znaczenie 2 pojęć: „kapitalizacja depozytu” i „kapitalizacja odsetek od depozytu”.

Kapitalizacja depozytu

Sporządzając umowę o otwarcie lokaty, klient banku nie musi borykać się z takimi trudnościami, jak przy staraniu się o kredyt, np.: udzieleniem czy przekazaniem, ale na pewno zapozna się z parametrem „kapitalizacja”. Co to jest?

Kapitalizacja lokaty to zwiększenie jej kwoty o kwotę naliczonych odsetek.

Mówiąc prościej, jest to dodawanie odsetek do salda wkładu po pewnym okresie czasu.

W trakcie kapitalizacji lokaty do kwoty lokaty doliczane są odsetki, które po upływie okresu jej obowiązywania przekazywane są na rachunek bieżący deponenta. Naliczanie odsetek w trakcie kapitalizacji lokaty odbywa się każdorazowo od kwoty pierwotnie zdeponowanej, dzięki czemu ich wysokość nie zwiększa się w czasie.

Rodzaje kapitalizacji lokat w zależności od warunków lokowania:

- coroczny- najrzadszy, dotyczy lokaty długoterminowe. Kwota odsetek naliczana jest na koniec każdego roku i doliczana do depozytu.

- Kwartalny- występuje częściej niż poprzedni. Odsetki naliczane są co 3 miesiące.

- miesięczny- odsetki naliczane są na koniec każdego miesiąca.

- Codziennie- implikuje naliczanie odsetek każdego dnia. Jest klasyfikowany jako zjawisko przejściowe, więc można go uznać za wyjątek.

- Pod koniec kadencji- odsetki naliczane są jednorazowo, po wygaśnięciu lokaty, gdy deponent otrzyma pieniądze.

Przykład: Powiedzmy, że masz prawo do 100 000 rubli przy 11% „rocznej”. Termin lokaty wynosi 12 miesięcy. Weźmy jako przykład 2 lata.

Zgodnie z umową naliczanie odsetek następuje na koniec okresu (po 12 miesiącach). Zawarte na II rok nowy traktat(za tę samą kwotę i według tego samego procentu).

| numer miesiąca | Kwota depozytu (1. rok) | Wynik z tytułu odsetek | Kwota depozytu (drugi rok) | Wynik z tytułu odsetek |

|---|---|---|---|---|

| 1 | 100 000,00 | 100 000,00 | ||

| 2-11 | 100 000,00 | 100 000,000 | ||

| 12 | 100 000,00 | 100 000,00 | ||

| Suma roczna: | 111 000,00 | 11 000,00 | 111 000,00 | 11 000,00 |

Roczna wydajność depozytu wynosi 11 000 rubli. (100 000 rubli × 11% / 100% = 11 000). Przy corocznej ponownej rejestracji depozytu dochód za 2 lata wyniesie 22 000,00 rubli. (11 000 × 2).

Proste zainteresowanie

Podaliśmy najprostszy przykład, którego obliczenie nie będzie trudne. Co jednak z miesięczną, kwartalną kapitalizacją lokaty, gdy umowa jest przedłużana dużą ilość razy? Tu pojawia się formuła. proste zainteresowanie: , Gdzie:

Suma odsetek prostych ( sp) oblicza się ze wzoru: ![]()

Formuła oprocentowania prostego stosowana jest w przypadku, gdy odsetki naliczone od lokaty są doliczane do lokaty albo dopiero na koniec okresu lokaty, albo nie są doliczane wcale, lecz przelewane na odrębny rachunek.

Przykład: załóżmy, że bank przyjął depozyt w takiej samej wysokości jak w poprzednim przykładzie - 100 000,00 rubli, ale na okres 30 dni. Stała stopa procentowa jest taka sama - 11% w skali roku. Stosując formuły, otrzymujemy następujące wyniki:

Teraz zmieńmy trochę warunki: bank przyjął depozyt w tej samej wysokości, ale na kwartał (90 dni) z tą samą stałą stopą procentową - 11% „rocznie”. Zmienił się tylko okres inwestycji.

Porównując oba przykłady widzimy, że wysokość miesięcznych naliczonych odsetek pozostaje bez zmian: ![]()

Kapitalizacja odsetek od lokaty

Depozyty z kapitalizacją odsetek mają podobne i cechy charakterystyczne. Interesować się ta sprawa naliczane są również na koniec określonego z góry okresu czasu (rok, kwartał, miesiąc), ale są naliczane nie od „korpusu” lokaty, ale od „korpusu” + wcześniej naliczonych odsetek.

Kapitalizacja odsetek to doliczenie odsetek do kwoty lokaty, co umożliwia naliczanie odsetek od odsetek w przyszłości.

W przypadku lokowania środków z możliwością kapitalizacji odsetek od lokaty naliczone odsetki są nie tylko dodawane do kwoty depozytu, ale także uczestniczą w dalszym naliczaniu. Oznacza to, że z każdym kolejnym naliczeniem kwota lokaty powiększa się o kwotę naliczonych odsetek. W rezultacie odsetki naliczane są od odsetek, dzięki czemu efektywna stopa depozytu znacznie wzrasta.

Przykład: weź dane początkowe. W przypadku kapitalizacji odsetek od lokaty tabela będzie wyglądać następująco:

| numer miesiąca | Kwota depozytu (1. rok) | Wynik z tytułu odsetek | Kwota depozytu (drugi rok) | Wynik z tytułu odsetek |

|---|---|---|---|---|

| 1 | 100 000,00 | 111 000,00 | ||

| 2-11 | 100 000,00 | 111 000,00 | ||

| 12 | 100 000,00 | 111 000,00 | ||

| Suma roczna: | 111 000,00 | 11 000,00 | 123 210,00 | 23 210,00 |

W momencie przedłużenia lokaty na 2 rok jej wysokość, z uwzględnieniem kapitalizacji odsetek, wynosiła 111 000,00 rubli. Rentowność lokaty na 2 lata wyniosła 34 210,00 rubli. (11 000,00 + 23 210,00), w tym rentowność tylko z tytułu kapitalizacji odsetek w porównaniu z poprzednią opcją wyniosła 12 210,00 rubli. (34 210,00 - 22 000,00 = 12 210,00).

Oprocentowanie składane

Powyższy przykład obliczenia dochodu z lokaty, która przewiduje kapitalizację odsetek, jest maksymalnie prosty. Aby obliczyć dochód w warunkach dowolnej złożoności, zastosuj formuła procentu składanego: ,Gdzie:

,Gdzie:

Liczyć tylko odsetki składane, zastosuj następującą formułę:  ,

,

Gdzie sp- jest to kwota odsetek (pozostałe wartości są takie same jak w poprzedniej formule).

Formuła odsetek składanych jest stosowana w przypadku naliczania odsetek od depozytu w regularnych odstępach(co miesiąc, co kwartał), czyli obliczenie uwzględnia kapitalizację odsetek (gdy odsetki są naliczane od odsetek).

Przykład jak obliczyć odsetki składane i kwotę lokaty bankowej wraz z odsetkami składanymi. Bank przyjął depozyt w wysokości 100 000,00 rubli. na kwartał (90 dni) z taką samą jak w poprzednich przykładach stałą stawką - 11% „rocznie” iz miesięcznymi odsetkami. Oznacza to, że za 90 dni zostaną wykonane 3 (90:30) transakcje kapitalizacji naliczonych odsetek.

Mamy więc następujące dane:

ja = 11%; K= 365 dni; J= 30 dni; P= 100 000,00 RUB; n = 3 okresy. Jaka będzie kwota odsetek (Sp)?

Teraz ustalmy wysokość tego depozytu:

S \u003d P + Sp \u003d 100 000,00 + 2736,93 \u003d 102 736,93 rubli.

Sprawdźmy poprawność obliczenia za pomocą wzoru na procent składany:

A teraz porównajmy dochód za ten sam okres i przy takim samym oprocentowaniu (3 miesiące, 11% w skali roku) w przypadku oprocentowania prostego i składanego. W pierwszym przypadku kwota kaucji wyniosła 102 712,33 rubli, aw drugim 102 736,93 rubli. Jak widać, istnieje niewielka rozbieżność na korzyść kapitalizacji odsetek (oprocentowanie składane). Jeśli okres kapitalizacji i odpowiednio liczba okresów jest dłuższy, różnica stanie się zauważalnie bardziej zauważalna, co widać na poniższym wykresie.

Wzrost kapitału: odsetki proste i odsetki składane (11% rocznie)

wnioski

Jeśli porównamy depozyty, które implikują okresowe wypłaty odsetek i depozyty z kapitalizacją odsetek, to przewaga tych drugich jest bardziej wysoki poziom dochód. Takie korzystne lokowanie wolnych środków to idealna opcja dla klientów, którzy nie chcą wypłacać odsetek na koniec miesiąca (kwartału, roku). Ci, którzy chcą nauczyć się wykonywać bardziej złożone obliczenia finansowe, powinni się zapoznać.

W związku z tematem opisanym w tym artykule uzyskuje się lokatę z miesięczną kapitalizacją odsetek i niewielkim oprocentowaniem bardziej opłacalny niż lokata, co oznacza wysokie oprocentowanie, ale naliczanie odsetek, na przykład raz na sześć miesięcy.

Realny dochód za dany okres a oprocentowanie to dwie różne rzeczy, więc trzeba obiektywnie ocenić kuszące i Wysokie zainteresowanie przez depozyty.

Data publikacji: 20-02-2019 4597

Dzień dobry, drodzy czytelnicy! Obecnie w bankach istnieje szeroka gama lokat: z uzupełnieniem i bez, z częściowym wycofaniem, z kapitalizacją. Musisz tylko wybrać najbardziej opłacalną z nich. I wydawałoby się, że wszystko jest bardzo jasne. Ale jest jedno ale. Nasuwa się pytanie: " Jaka jest kapitalizacja depozytu?»

A w tym artykule porozmawiamy o tym, jaka jest kapitalizacja odsetek od depozytu, porozmawiamy o uzupełnionym depozycie z kapitalizacją odsetek, a także dowiemy się, który depozyt z kapitalizacją jest najlepszy.

Jaka jest kapitalizacja depozytu

Kapitalizacja depozytów to termin z dziedziny finansów, który poparty jest wzorami matematycznymi. Dlatego nie każdy może zrozumieć znaczenie. W tym artykule dowiesz się wszystkiego o tym terminie. Staraliśmy się, aby wszystko było jak najbardziej jasne. zwykły język. I na pewno wszystko zrozumiesz, nawet jeśli nie masz żadnej wiedzy z zakresu ekonomii i bankowości.

Kapitalizacja — jest to naliczanie odsetek nie tylko od początkowej kwoty depozytu, ale także od wszystkich wcześniej naliczonych odsetek.

Powiedzmy, że stawiasz 10 tysięcy rubli na 5% rocznie. Dzięki prostym obliczeniom po 2 latach otrzymujemy na koncie 10 500 rubli. I postanawiasz zostawić je na koncie. Następnie po 2 latach otrzymasz podwyżkę o 500 rubli, po 3 kolejnych 500 rubli i tak dalej.

Z zastrzeżeniem rocznej kapitalizacji, za rok otrzymasz również 10 500 rubli, za 2 lata - możesz już wypłacić 11 025 rubli, za 3 lata - 11 576,25 rubli.

Wszystko moje kalkulacja depozytu z kapitalizacją zostały wykonane według bardzo prostej formuły:

- Po 1 roku otrzymamy: 10 000 * (1 + 0,05) = 10 500 rubli.

- Po 2 latach: 10 000 * (1 + 0,05) ^ 2 = 11 025 rubli.

- Po 3 latach: 10 000 * (1 + 0,05) ^ 3 = 11 576,25 rubli.

Depozyty z uzupełnieniem i kapitalizacją: naliczanie dochodów

W powyższych przykładach rozważaliśmy roczna kapitalizacja, jednak oprócz tego istnieje kilka innych typów:

- miesięczny,

- kwartalny

- codziennie.

Formuła obliczeniowa zmieni nieco swój wygląd:

Pojawia się litera n - jest to częstotliwość naliczania dochodów. Przy naliczeniu miesięcznym n = 12, kwartalnym n = 4, dziennym n = 365 lub 366. Porównując wszystkie dane, a mianowicie wszystkie rodzaje cykliczności kapitalizacji, możemy zauważyć, że wysokość dochodu zależy bezpośrednio od częstotliwości naliczania odsetek. Na pierwszy rzut oka różnica jest niewielka, ale warto wziąć pod uwagę wszystkie czynniki kapitalizacji:

- Początkowa kwota depozytu.

- Oprocentowanie.

- okres akumulacji.

- Częstotliwość naliczania dochodów.

Powyższy wzór można zastosować do absolutnie dowolnej częstotliwości, nawet codziennie. Jednak studiując oferty oferowane przez banki raczej nie trafisz na takie warunki. Ale teraz możesz wykonać wszystkie obliczenia bez pomocy z zewnątrz.

Formuła kapitalizacji depozytu

Często ci, którzy inwestują, muszą porównać opcje pozaodsetkowe. Muszą obliczyć kwotę depozytów zi bez kapitalizacji. Warto zauważyć, że formuły pozostają te same. Jednak teraz nie ma potrzeby ich używania i samodzielnego obliczania wszystkiego. Istnieją specjalne kalkulatory, które obliczają wszystko automatycznie. Wystarczy wprowadzić potrzebne parametry. Dzięki temu możesz obliczyć i porównać warunki w różne banki. Musisz tylko wybrać to, co Ci odpowiada i co jest dla Ciebie korzystne.

Opłacalna lokata z kapitalizacją, czyli jaka jest efektywna stopa

Stopa efektywna to stopa uwzględniająca kapitalizację. Zawsze jest wyższa niż zwykle. Wygodnie jest z niego korzystać, porównując rentowność kilku banków. Poniżej znajduje się wzór obliczeniowy. Jednak dla tych, którzy nie interesują się matematyką, na ratunek zawsze przychodzą specjalne kalkulatory.

Lokaty bankowe z kapitalizacją odsetek

Można też spojrzeć na to zagadnienie z nieco innej perspektywy. Przyjrzyjmy się alternatywnej stronie lokat bankowych. Mowa o dobrze znanej karcie debetowej. Dla lepszego zrozumienia spójrzmy na wyraźny przykład. Powiedzmy, że musisz wpłacić pieniądze na różne konta. Twoim głównym celem jest zaoszczędzenie pieniędzy na wydatki osobiste. Po przeanalizowaniu wszystkich możliwych ofert bankowych (według wymaganych kryteriów) wybrałeś następujące opcje:

Wpłać „Renaissance Accumulative” w banku o tej samej nazwie.

Warunki: stawka 6,75% w skali roku z miesięcznym naliczaniem dochodu, możliwość doładowania, ale bez transakcji debetowych. Okres lokaty wynosi 1 rok, podczas którego oprocentowanie nie ulega zmianie. Jednocześnie uzupełniamy go co miesiąc, ale nie wypłacamy pieniędzy.

Karta debetowa tego samego banku z odsetkami od salda.

Warunki: Darmowa usługa z saldem co najmniej 30 000 rubli. I rozliczenie miesięczne dochód w wysokości 7,25%. Okazuje się, że jeśli nie przeprowadzasz transakcji na karcie, to co miesiąc dochód jest naliczany zarówno od kwoty początkowej, jak i od wcześniej naliczonych odsetek. A kwota dochodu jest znacznie większa niż składka.

Biorąc pod uwagę fakt, że zarówno lokata, jak i karta zostały otwarte głównie w celu oszczędzania, w związku z tym nie dokonałeś żadnych transakcji związanych z wydatkami. Każdy z dwóch produktów był regularnie uzupełniany w odstępach miesięcznych. A wiedząc to wszystko, możesz wydedukować i zrozumieć, jakie korzyści daje Ci karta debetowa:

- możliwość uzupełnienia i wycofania w razie potrzeby bez żadnych kary,

- większy dochód niż na lokacie,

- Karta jest zawsze pod ręką, możesz z niej korzystać w dowolnym dniu tygodnia i porze dnia.

Ale jest też minus: oprocentowanie salda konta może ulec zmianie w dowolnym momencie.

Nie ma jednak wielu ofert, które zapewniają karty debetowe z oprocentowaniem salda, ale nadal istnieją i można je znaleźć.

Lokaty online z kapitalizacją: plusy i minusy

I nie biorąc pod uwagę wszystkich zalet kapitalizacji, które są po prostu oczywiste, przejawiające się przede wszystkim wyższym zyskiem (w porównaniu ze zwykłym naliczaniem odsetek), ma ona również wady:

- W większości przypadków bank nakłada pewne ograniczenia na mobilność środków. Co to znaczy? A to oznacza, że nie masz możliwości korzystania z własnych pieniędzy przez cały okres obowiązywania umowy. Oczywiście nikt nie odmówi, jeśli oświadczysz, że zamykasz konto i wypłacasz wszystkie dostępne środki. Nie otrzymasz jednak dokładnie takiej kwoty, jakiej pierwotnie oczekiwałeś otwierając konto. A warto wziąć pod uwagę, że nie wszystkie banki mają możliwość wypłaty pieniędzy bez utraty całości lub części dochodów.

- Banki często przepisują więcej niż niska stawka na depozytach z kapitalizacją. Dlatego proces wyliczenia efektywnej stawki i porównania jej z ofertami w kilku innych bankach ma ogromne znaczenie.

- Aby osiągnąć naprawdę zauważalny efekt, trzeba poświęcić dużo czasu. A jeśli jesteś w 100% pewien, że w najbliższej przyszłości nie będziesz potrzebować w dużych ilościachśrodków, możesz bezpiecznie przystąpić do otwierania lokaty z kapitalizacją. Jeśli nie masz takiej pewności, lepiej przyjrzeć się bliżej i podać swoje preferencje zwykły depozyt, ale koniecznie z możliwością odstąpienia.

W niektórych przypadkach banki mogą zaproponować swoim klientom wybór bardzo ciekawej opcji naliczania dochodów. Co to jest? Polega to na tym, że możesz zostawić na koncie lub wypłacić gotówkę (zrobić przelew na kartę lub konto). Jeśli wybrałeś „wycofanie odsetek”, nie może być mowy o kapitalizacji. Bo tak po prostu nie będzie. Dzieje się tak, ponieważ pozostawiasz na swoim koncie tylko kwotę inwestycji, która była pierwotnie.

Algorytm wyboru najlepszej lokaty z kapitalizacją

Zobaczmy, co to jest i z czego się składa:

- Najpierw musisz zdefiniować główny cel otwarcie depozytu. Wszystkie możliwe cele to: oszczędności, akumulacja krótkoterminowa lub długoterminowa, dochód pasywny.

- Drugim krokiem jest określenie warunków. Mogą być: z możliwością doładowania, częściowej wypłaty lub bez, z kwotą początkową, warunkami i oprocentowaniem.

- Wybieramy kilka banków, które najlepiej spełniają nasze kryteria.

- Obliczamy efektywną stawkę dla każdej oferty i dokonujemy ostatecznego wyboru.

Ważne jest, aby nie zapomnieć o analizie karta debetowa z odsetkami od salda. Jeśli jednak jesteś bardzo impulsywny i chwilowa słabość może skłonić Cię do wydania całej kwoty, lepiej unikać wyboru tej opcji. Cóż, jeśli jest naprawdę jasny cel i jesteś gotowy, aby iść do niego przez wszystkie przeszkody, to nic nie może cię powstrzymać. Tak jest?

Wyniki

Na zakończenie tego artykułu chciałbym powiedzieć, że przed podjęciem jakiejkolwiek ważnej decyzji konieczne jest kilkakrotne przeanalizowanie wszystkiego. możliwe opcje rozważ wszystkie za i przeciw i na tej podstawie wyciągnij odpowiednie wnioski. Jeśli masz jakiekolwiek pytania dotyczące tego tematu, zawsze możesz je zadać. Zawsze chętnie odpowiesz na wszystkie pytania. Życzymy powodzenia we wszystkich przedsięwzięciach! Miłego dnia!

Banki przyciągały i będą przyciągać depozyty. Jeśli idziesz złożyć depozyt, banki zazwyczaj oferują 2 rodzaje depozytów, w zależności od tego, co stanie się z odsetkami naliczonymi od twoich pieniędzy. Pierwszy rodzaj depozytów to depozyt bez kapitalizacji. W takim przypadku odsetki za każdy interwał płatności (miesięczny lub kwartalny) są wpłacane na Twoje konto depozytowe.

Druga opcja - odsetki od lokaty doliczane są do kwoty lokaty i dalsze naliczanie w nowym okresie od kwoty lokaty + odsetki od Poprzedni okres. W przypadek ogólny Ta druga opcja jest bardziej opłacalna, a dochód z niej będzie wyższy. Ale jest jedno ALE. Zazwyczaj oprocentowanie depozytów z kapitalizacją jest niższe niż depozytów bez kapitalizacji. Aby wybrać najbardziej opłacalny depozyt, musisz obliczyć efektywną stopę procentową depozytu. W przypadku lokaty bez kapitalizacji stopa efektywna = stopa początkowa banku.

Wzór i przykład obliczenia depozytu bez kapitalizacji

Jako przykład wyliczenia weźmy lokatę KRK banku Kopilka

W ramach tej oferty banku przewidziane jest oprocentowanie 9% w skali roku.

Powiedzmy, że kwota początkowego depozytu wynosi 200 tysięcy rubli.

Termin — 6 miesięcy lub 182 dni

Termin płatności 12.12.2012r.

Wkład zapewnia miesięczna płatność oprocentowanie rachunku bieżącego klienta w Banku, tj. bez wielkich liter.

Postaramy się otrzymać zaliczkę w styczniu, lutym i marcu 2013 roku.

Aby to zrobić, rozważ formułę obliczania płatności z tytułu depozytu bez kapitalizacji:

- Gdzie Kwota - kwota środków zdeponowanych z kontraktu

- Stopa procentowa - stopa depozytowa

- Liczba dni w roku wynosi 365 lub 366, w zależności od tego, czy jest to rok przestępny, czy nie.

- Liczba dni w okresie to różnica między 2 kolejnymi terminami płatności (tzn. lub datą pierwszej płatności i datą płatności)

Należy zaznaczyć, że choć płatność dokonywana jest raz w miesiącu, bank nalicza odsetki codziennie. W końcu, miesięczny przychód zależy od liczby dni między 2 terminami płatności lub od faktycznej liczby dni, przez które pieniądze znajdowały się w banku.

Drugim niuansem do rozważenia jest dzienna stopa procentowa. Ponieważ rok 2013 i 2012 mają różną liczbę dni, formuła powinna uwzględniać liczbę dni w roku.

Zatem formuła odsetek za okres 12 grudnia 2012 r. - 12 stycznia 2013 r. Będzie wyglądać następująco:

Podstawiając nasze dane do tego wzoru, możesz otrzymać kwotę płatności w dniu 12 stycznia 2013 r. z Banku CRC.

Gdzie S to kwota wpłaty, którą otrzymasz na swoje konto. Oznacza to, że przez pierwszy miesiąc dochód wyniesie 1526,21 rubli.

Następnie obliczamy płatność za okres 13 stycznia 2013 r. - 12 lutego 2013 r.

Tutaj obie daty są w tym samym roku, możesz użyć pierwszej formuły. Wystarczy obliczyć różnicę między datami

12.01.2013 — 12.02.2013 = 31

Zastąp tę różnicę i uzyskaj kwotę odsetek w lutym

200 000 * 0.09*31/365 = 1528.77

Na koniec obliczamy płatność za 13 lutego - 12 marca 2013 r. W ten sam sposób zgodnie ze wzorem.

Od 12 lutego do 12 marca mamy 28 dni

Zwrot z twoich oszczędności będzie

200 000 * 0.09*28/365 = 1380.82

Podobnie możesz obliczyć dochód w kolejnych miesiącach. Sprawdźmy nasze obliczenia z .

Zgodnie z harmonogramem płatności można zauważyć, że wyniki uzyskane ręcznie pokrywają się z wynikami kalkulatora. Ale nie wszystko jest takie proste. Stawka 9 proc. to dość mała stawka. Rozważ obliczenie depozytów o wysokich stawkach.

Opodatkowanie, jeśli stopa depozytowa jest wyższa niż stopa refinansowania Banku Centralnego +5%

Teraz w sumie duże banki oprocentowanie depozytów jest niskie. Nie ma kryzysu i banki nie przyciągają pieniędzy. Inną rzeczą jest kryzys, kiedy banki oferowały oprocentowanie depozytów do 20%.

To jest ładne opłacalna propozycja. Ale należy zauważyć, że przy stawce 20% nie otrzymasz na koniec 20% kwoty depozytu kadencja roczna. Faktem jest, że dochód z depozytu o stopie wyższej niż stopa refinansowania Banku Centralnego + 5% podlega opodatkowaniu w wysokości 35%. Dotyczy to tylko depozytów w rublach

Dla lokaty walutowe- jeśli stawka przekracza 9%, musisz zapłacić podatek dochodowy. Te. rząd zabiera swoją część dochodów z oszczędności. Jednocześnie efektywna stopa procentowa spada i nie jest już równa pierwotnej stopie określonej w umowie lokaty.

Na dzień 14 września 2012 r. Bank Centralny ustalił stopę refinansowania na poziomie 8,25% w skali roku.

W ten sposób ustalimy stawkę, od której odsetek zostanie pobrany podatek w wysokości 35% dochodu.

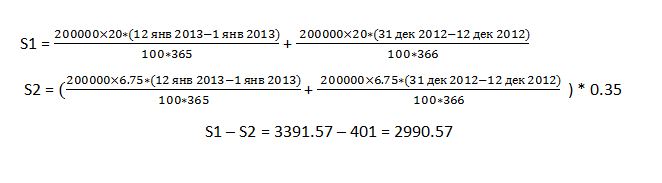

20 -(8.25 + 5) = 6.75%

Powiedzmy, że % od naszego depozytu to nie 9%, ale całe 20%

Spróbujmy obliczyć odsetki od lokaty za pierwszy okres.

Będzie się składał z dochodu opartego na stawce 20% minus 35% dochodu według stawki 6,75%

Rozważ proces obliczeń

Ponadto podatek jest zaokrąglany do pełnych liczb.

S1 - kwota dochodu przed opodatkowaniem

S2 - kwota potrąconego podatku

Kalkulacja dla rezydenta i nierezydenta.

To też należy wziąć pod uwagę wysokość podatku zależy od tego, czy jesteś rezydentem, czy nie.

Nierezydentem jest, jeśli jesteś obywatelem państwa innego niż Federacja Rosyjska.

Dla nierezydentów stawka podatku wynosi 30%. Dla mieszkańców – 35 proc.

Dla przykładu obliczmy pierwszą wpłatę naszego depozytu na 20% dla nierezydenta.

Pierwsza płatność w tym przypadku zostanie obliczona według wzorów

Te. S2 zmienił się, ponieważ zmieniła się stawka podatku od depozytu. Naliczone odsetki S1 pozostały takie same.

Efektywne oprocentowanie takiej lokaty wyniesie 17,970% (Wzięte z wyników obliczeń kalkulatora depozytowego)

Należy zauważyć, że obliczenia te można łatwo zaimplementować w programie Excel lub skorzystać z powyższego kalkulatora depozytów. Będzie mógł obliczyć depozyt bez kapitalizacji, a także pozwoli uwzględnić wpłaty i wypłaty.