Wraz z wydaniem nowych aktualizacji programu 1C użytkownicy czasami mają pytanie: „Jak prawidłowo zorganizować rozliczanie odzieży roboczej w 1C?” Dlatego poniżej rozważymy następujące pytania:

Pomimo tego, że ten rodzaj raportowania nie jest najbardziej skomplikowany, problematyka pozostaje istotna dla niektórych obszarów działalności. W tej lekcji przyjrzymy się Kluczowe punkty niezbędne do prowadzenia prawidłowej ewidencji odzieży roboczej w interfejsie 1C 8 „Taxi”.

1. Oddelegowania do uruchomienia i wycofania z eksploatacji odzieży roboczej

Odzież robocza, podobnie jak sprzęt specjalny, jest jednym z rodzajów pozycji magazynowych. Są odpisywane w określonej kolejności.

Aby w okresie przyjęcia do eksploatacji zaliczyć odzież roboczą do kosztów, należy skorzystać z opcji „Przekazanie materiałów do eksploatacji”. Dzięki niemu program utworzy niezbędne transakcje.

2. Zwrot kosztów odzieży roboczej i sprzętu specjalnego w 1C

W przypadku konieczności dokonania odpisu odzieży roboczej na cały okres jej użytkowania, wymaganą kwotę należy odliczyć na koniec miesiąca (proces ten jest standardowy, analogicznie jak w przypadku amortyzacji pozostałych środków trwałych) . Aby zamknąć miesiąc w 1C, skorzystaj z opcji „Spłata kosztów odzieży roboczej i sprzętu specjalnego”. Aby aktywować tę funkcję, należy kliknąć przycisk „Operacje”. Następnie wybierz pozycję „Zamknięcie miesiąca”.

Jak widzimy, program automatycznie tworzy wpisy rachunkowość podatkowa. W w tym przypadku odnoszą się one do parametrów czasowych.

3. Utylizacja specjalnego sprzętu

Aby upewnić się, że proces wycofania sprzętu specjalnego z eksploatacji w 1C przebiega prawidłowo, skorzystaj z dokumentu „Wycofanie materiałów z eksploatacji”. Narzędzie znajdziesz w sekcji „Magazyn” (menu główne).

Informacje nagłówkowe i wskaźniki tabel w nowym dokumencie zostaną automatycznie przeniesione z oryginalnego dokumentu. Jeśli ponownie przeprowadzisz „Likwidację materiałów”, wszystkie niezbędne dane należy wprowadzić ręcznie. Wyboru można dokonać za pomocą przycisku „Wypełnij”.

Program ponownie wygeneruje niezbędne transakcje.

Jeśli nadal masz pytania dotyczące planowania i rozliczania odzieży roboczej w 1C, zadaj je w komentarzach. Nasi specjaliści chętnie na nie odpowiedzą.

Zgodnie z prawem przedsiębiorstwa mają obowiązek zapewnić pracownikom pracującym w niebezpiecznych i niebezpiecznych środowiskach pracy środki ochrony indywidualnej służące ochronie fizycznej i ochronie przed zanieczyszczeniem. Rozważmy aspekty teoretyczne przeprowadzanie takich operacji z uwzględnieniem rachunkowości i cechy podatkowe, a także praktyczna metoda wprowadzania danych do 1C: Program księgowy 8.3.

Księgowość i rozliczanie podatkowe odzieży roboczej

Pod pojęciem „odzież robocza” rozumie się sprzęt ochrony osobistej, do którego oprócz samej odzieży zalicza się obuwie ochronne i sprzęt ochronny.

Podstawa normatywna:

- Zarządzenie Ministra Finansów nr 135n z dnia 26 grudnia 2002 r.;

- Zarządzenie Ministerstwa Pracy Rosji z dnia 9 grudnia 2014 r. nr 997n;

- Zarządzenie Ministra Zdrowia i Rozwoju Społecznego Rosji z dnia 1 czerwca 2009 r. nr 290n;

- Pomoc dotycząca standardowych standardów bezpłatne wydanie kombinezony, obuwie i inny sprzęt ochrony osobistej;

- Kod podatkowy;

- Kodeks Pracy(art. 209, 221);

- Kodeks Federacji Rosyjskiej dot wykroczenia administracyjne(Art. 5.27 ust. 1 ust. 4 – kara za urzędnicy od 20 000 do 30 000, dla organizacji od 130 000 do 150 000 rubli za niezapewnienie pracownikom specjalnej odzieży).

Wydawanie kombinezonów w niektórych typach przedsiębiorstw i pewne gatunki zawody są zapisane w prawie. Okres użytkowania i ilość wydawanej odzieży ochronnej są określone przez normy branżowe lub standardowe zasady. Odzież robocza wydawana jest pracownikom bezpłatnie, lecz w dalszym ciągu pozostaje własnością pracodawcy, a koszty jej prania i czyszczenia ponosi przedsiębiorstwo. Jeden z ważne punkty: kombinezon musi posiadać certyfikat.

Początkowo rozporządzenie Ministra Finansów nr 135n przewidywało rozliczanie odzieży roboczej w ramach kapitał obrotowy. Na koncie Materiały zostały otwarte dwa subkonta:

- Odzież robocza w magazynie (w 1C jest to konto 10.10);

- Kombinezon w użyciu (na koncie 1C 10.11).

Obecnie dozwolone jest stosowanie PBU 6/01 „Rachunkowość środków trwałych” (Pismo N 16-00-14/159 Departamentu Metodologii Rachunkowości i Sprawozdawczości Ministerstwa Finansów Federacji Rosyjskiej z dnia 12 maja 2003 r.) , ale w tym celu okres użytkowania odzieży roboczej musi być dłuższy niż jeden rok, a kryterium kosztu musi odpowiadać definicji środka trwałego.

Skupmy się na podejściu „tradycyjnym”, gdy odzież roboczą uwzględniamy na 10. miejscu. Aby poprawnie zaliczyć koszt odzieży roboczej do wydatków, konieczne jest prawidłowe określenie jej żywotności. Możliwe opcje:

- Stawka za usługę nie przekracza roku - koszty w BU w w pełni rozliczane w momencie oddania do użytku;

- Stawka za usługę wynosi ponad rok - system księgowy powinien stosować liniową metodę odpisywania wydatków przez cały okres użytkowania odzieży.

W NU koszt kombinezonu jest natychmiast uwzględniany w wydatkach (art. 254 ust. 1 ust. 3). W efekcie powstają różnice przejściowe w podatku dochodowym (PBU 18/02).

Należy jednak zastrzec, że w razie potrzeby podatnik nie może odpisać kosztu od razu, lecz uwzględnić wydatki w kilku okresach sprawozdawczych. W BU jest również możliwe, że przy oddawaniu do użytku odzieży roboczej, której okres użytkowania jest krótszy niż 12 miesięcy, nie od razu odpisz cały koszt, ale zrób to metoda liniowa przez cały okres użytkowania. Wybraną kolejność należy zapisać polityka rachunkowości.

Odzież robocza używana o okresie użytkowania dłuższym niż rok jest wykazana na koncie 10.11, zużycie jest odpisywane co miesiąc na konto wydatków. Księgowość pozabilansowa prowadzona jest dla całej wydanej odzieży roboczej do czasu jej usunięcia w wyniku zużycia (lub z innego powodu). 1C korzysta z konta pozabilansowego MC.02 Kombinezon w użyciu.

Po odpisaniu całego kosztu z konta 10.11 na wydatki BU, odzież roboczą należy spisać z bilansu ze względu na zużycie. Jeżeli pracownik zostanie zwolniony lub przeniesiony na stanowisko, na którym nie jest potrzebne specjalne ubranie, ma on obowiązek przekazać przedsiębiorstwu wydany mu sprzęt ochronny.

Księgowość i odpis odzieży roboczej w 1C 8.3

Odbiór odzieży roboczej od dostawców przebiega analogicznie jak odbiór innych jej rodzajów aktywa materialne. główna cecha– ustaw właściwy typ w katalogu nomenklatury – Odzież robocza. Następnie paragon zostanie odzwierciedlony na koncie 10.10.

Podczas przekazywania odzieży roboczej do użytku ścieżka menu wygląda następująco:

Podczas przekazywania odzieży roboczej do użytku ścieżka menu wygląda następująco:

Magazyn => Odzież robocza i sprzęt => Przekazanie materiałów do eksploatacji.

Pozycje menu i Zwroty materiałów z użytkowania Przyjrzymy się temu poniżej (ale nie będziemy dołączać tego zrzutu ekranu w przyszłości).

Aby otrzymać prawidłowe transakcje, ważne jest prawidłowe wypełnienie sekcji. Dla każdego rodzaju przedmiotu jest ona wypełniana ponownie (nie jest to błąd, jest to zamierzone).

Kostiumy wybierzemy z podręczników Metoda liniowa zwrot kosztów i – ocena 20,01 (opcje 23, 25, 26, 44).

W przypadku okularów ochronnych innym sposobem na spłatę kosztów jest po uruchomieniu.

Ponieważ wydajemy parę rękawiczek przekraczającą normę, wydatki odpiszemy na konto 91.02. Jednocześnie nie będziemy ich brać pod uwagę przy obliczaniu podatku dochodowego, co spowoduje trwałą różnicę w wysokości 30 rubli. (150 rub. x 20%).

W rozdziale Dodajmy rodzaj wydatku na odzież specjalną przekraczającą normy, wskażmy, jakiego rodzaju jest to wydatek i odznaczmy „checkbox”, który ma być brany pod uwagę w NU.

Rachunek kosztów wskażemy jako 91.02.

Po wypełnieniu dokumentu przeprowadzimy go. Z wpisów widzimy:

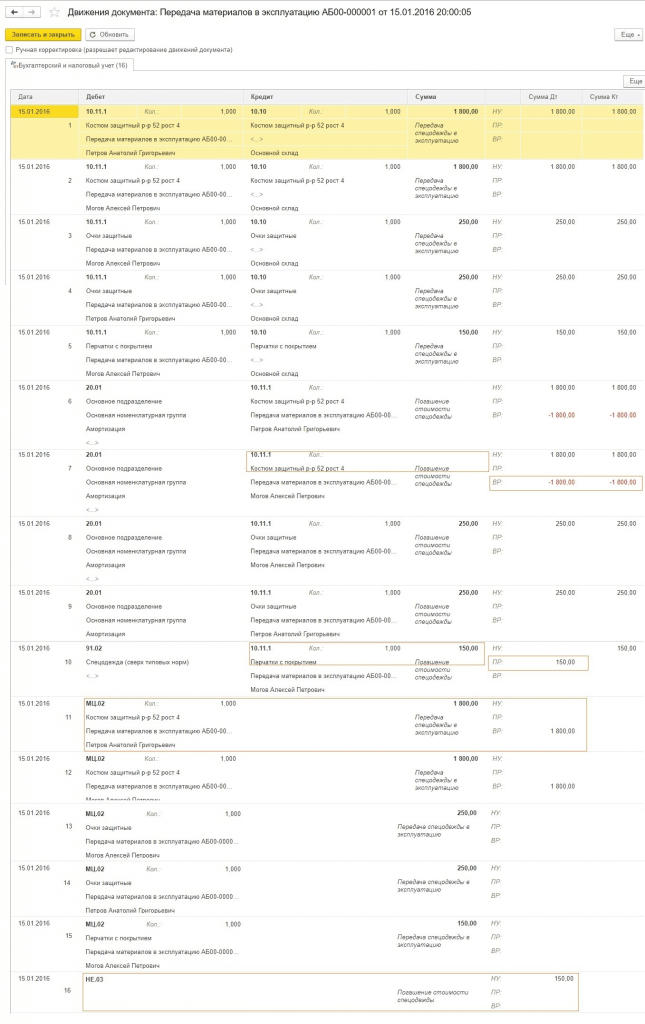

- Najpierw wszystkie pozycje zostały obciążone kontem 10.11.1;

- W przypadku pozycji odpisywanych jednorazowo w systemie księgowym nastąpił odpis na konta 20.01 i 91.02;

- W dziale księgowości nie ma odpisów na kombinezony ochronne;

- W rachunkowości podatkowej dokonano odpisów kwot na kombinezony ochronne i powstały różnice przejściowe;

- W przypadku ubioru powyżej normy obliczono stałą różnicę. Ponadto informacje nt konto pozabilansowe MC.02.

Bilans za styczeń przed końcem miesiąca.

Analityce możemy przyjrzeć się na rachunku pozabilansowym.

Na karcie widnieje, który konkretny pracownik otrzymał odzież ochronną do użytku.

Zakończmy miesiąc. Utworzono IT w wysokości 720 rubli (3600 rubli x 20%).

W przypadku kombinezonów ochronnych wydatki nie zostały jeszcze odpisane. Standardowa funkcjonalność 1C: Księgowość zaczyna odpisywać amortyzację liniową odzieży roboczej począwszy od następnego miesiąca po uruchomieniu, chociaż należy zauważyć, że metodologicznie ten moment nie jest wskazany w przepisach. Jeżeli księgowy nie sprzeciwia się wdrożonemu algorytmowi, radzimy skorygować to w polityce rachunkowości, aby uniknąć ewentualnych nieporozumień z organami regulacyjnymi.

Zamykamy w przyszłym miesiącu. Teraz w formularzu znajduje się klauzula dotycząca zwrotu kosztów odzieży roboczej.

Kwota IT została odpisana (200 rubli x 20% = 40 rubli).

Na koncie pozabilansowym MTs.02 kombinezony powinny być wykazywane przez cały czas ich użytkowania. Po 18 miesiącach wartość księgowa odzieży roboczej została całkowicie odpisana.

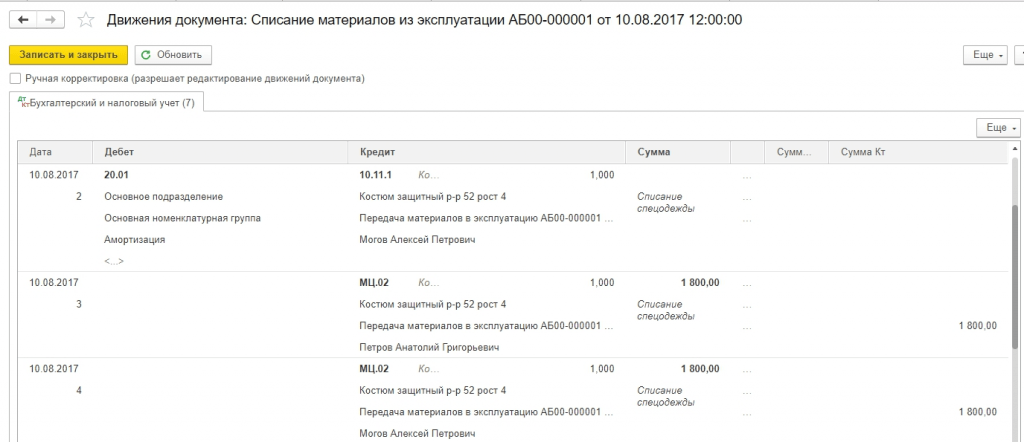

Odpiszemy odzież roboczą, która stała się bezużyteczna i całkowicie zamortyzowana.

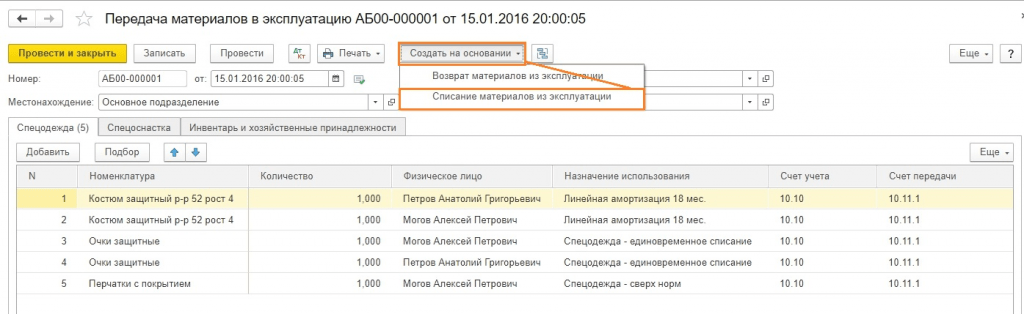

Dla ułatwienia wypełniania dokumentów istnieje możliwość stworzenia dokumentu na podstawie przekazania materiałów do eksploatacji.Okulary i rękawiczki można spisać po roku eksploatacji, ale dla przykładu pokażemy zapis- wyłączone ze wszystkich pozycji w jednym dokumencie.

Możesz wypełnić tabelę danych Dla przypomnienia.

Po przeprowadzeniu zobaczymy okablowanie.

Konto pozabilansowe zostało wyzerowane.

Rozliczanie odzieży roboczej przy zwalnianiu pracowników

Często zdarza się, że pracownik odchodzi (lub przenosi się do innego działu) i wynajmuje odzież roboczą przed upływem okresu amortyzacji. Następnie należy utworzyć dokument Zwrot materiałów z użytkowania. Część tabelaryczna może być automatycznie Wypełnij resztę a następnie pozostawić jedynie nazwiska zwolnionych pracowników.

Odzież robocza zostanie zwrócona na konto 10.10, a odpis kosztów w związku z wydatkami zostanie chwilowo wstrzymany. Następnie można go przenieść na innego pracownika zgodnie z algorytmem przedstawionym powyżej.

Należy zauważyć, że kwestia, co zrobić z odzieżą roboczą, jeśli pracownik odejdzie, a wartość rezydualna nie została jeszcze odpisana, jest dość paląca i nie ma jednego rozwiązania metodologicznego. Powyższa sytuacja pokazuje najprostszą opcję. Ale czasami kombinezonu nie można przenieść na nowego pracownika:

- Ze względów higienicznych;

- Wskutek zużycie fizyczne;

- Kombinezon został uszyty na zamówienie dla konkretnego pracownika.

Zdarzają się także sytuacje, gdy po zwolnieniu pracownika księgowi odkrywają, że nie oddał on odzieży roboczej. Wartość rezydualna nie została odpisana i pozostaje w bilansie. Co zrobić w takich przypadkach?

Na pytanie, jak takie sytuacje wpłyną na kalkulację podatków (VAT, zysk, podatek dochodowy od osób fizycznych i Składki ubezpieczeniowe), nie ma jednej odpowiedzi. Wyraźnie widać, że pozycja organów podatkowych i Ministerstwa Finansów zmierza do wzmocnienia obciążenie podatkowe do przedsiębiorstwa. W tym samym czasie praktyka arbitrażowa często opowiada się za organizacjami, które z ich punktu widzenia nie pobierały dodatkowych podatków. Rozważmy kilka opcji działania, nie upierając się, że są one jedynymi właściwymi. Główny księgowy Przedsiębiorstwo musi opracować strategię poradzenia sobie z taką sytuacją i ująć ją w swoich zasadach rachunkowości.

Załóżmy, że w momencie zwolnienia pracownika pod względem kwotowym zachodzi następująca sytuacja:

|

Operacja |

|||

| 1. Pracownik przekazał odzież roboczą do magazynu, lecz nie może ona zostać wydana ponownie. Komisja Inwentarza sporządziła akt odpisu aktualizującego z tytułu zużycia. | |||

|

Koszt spisanej odzieży roboczej wliczony jest w skład wydatki pozaoperacyjne |

|||

| 2. Jeżeli księgowy w przykładzie 1 uzna, że koszty odpisane na konto 91.2 nie są uwzględniane przy obliczaniu podatku dochodowego, a podatek VAT należy dodatkowo zwrócić, wówczas zapisów będzie więcej. Pod względem zysku stała różnica wynosi 160 rubli (800 rubli x 20%). Jeśli chodzi o podatek VAT, teoretycznie istnieją dwie opcje: obliczyć kwotę podatku proporcjonalnie, jak w przypadku oddzielnej księgowości, i przywrócić podatek VAT w wysokości 144 rubli. (800 rub. x 18%). Jednocześnie konieczne może okazać się podjęcie działań z uwzględnieniem przepisów Ordynacji podatkowej, która stanowi, że podatek VAT powinien zostać zwrócony proporcjonalnie wartość księgowa podąża za środkami trwałymi, ale mamy materiały. Dlatego musimy sami zdecydować, czy podatek VAT powinien zostać przywrócony w całości z kwoty 324 rubli? | |||

|

Stała różnica w podatku dochodowym |

|||

|

Przywrócono podatek VAT |

|||

|

Podatek VAT jest odpisywany w ciężar kosztów nieoperacyjnych |

|||

| 3. Pracownik nie oddał ubrania roboczego, nie otrzymał jeszcze ostatniej wypłaty z tytułu zwolnienia. Księgowy postanowił obliczyć wartość końcową odzieży z wynagrodzenia. | |||

|

Wartość rezydualna odzieży roboczej została spisana |

|||

|

Koszt odzieży roboczej został przeniesiony na płatności dla pracowników |

|||

|

Koszt odzieży roboczej został pokryty z naliczania wynagrodzeń |

|||

|

Warto zauważyć, że jeśli Przykład 3 zmienić trochę, a pracownikowi udało się już uzyskać kalkulację, wówczas koszty odzieży roboczej można odzyskać tylko na drodze sądu, bo. Jest to swego rodzaju kradzież mienia firmy. Tutaj warto porównać koszt niedoboru i koszty prawne. |

|||

| 4. Pracownik rekompensuje przedsiębiorstwu pozostałą wartość odzieży roboczej i zatrzymuje ją dla siebie. Musi to zrobić dobrowolnie, składając wniosek z prośbą o dokonanie potrąceń z wynagrodzenia. | |||

|

Kombinezon został przekazany pracownikowi |

|||

|

Dług jest brany pod uwagę przy obliczaniu wynagrodzeń |

|||

| 5. Przykład 4 wywołuje gorącą debatę pomiędzy przedsiębiorstwami i Organy podatkowe w sprawie konieczności naliczenia podatku VAT od wartości końcowej odzieży roboczej w momencie jej przekazania pracownikowi. Organy regulacyjne twierdzą, że jest to konieczne, ponieważ... następuje przeniesienie własności – jest to sprzedaż i powstaje podatek VAT. Sądy są skłonne w to wierzyć ta sytuacja stanowi zwrot kosztów i nie powstaje podatek VAT. Jeśli uznasz przekazanie odzieży roboczej za sprzedaż, możliwe są następujące wpisy: | |||

| 6. Rozpatrując przekazanie odzieży roboczej jako sprzedaż, nie wszystko jest jasne w kwestii ceny. Do tej pory rozważaliśmy przykłady, w których dla celów wdrożeniowych uwzględniono wartość rezydualną. Ale co jeśli konieczne będzie przeprowadzenie wdrożenia w oparciu o ceny rynkowe i czy konieczne jest dokonanie jakiegoś znacznika? Powiedzmy od razu, że sprzedając odzież roboczą za dopłatą i naliczając podatek VAT, unikniesz roszczeń inspektorów, ale czy jest to korzystne dla przedsiębiorstwa i pracowników, jest pytaniem. Załóżmy, że koszt odzieży bez VAT wynosi 1000 rubli, wówczas księgowania będą wyglądać następująco: | |||

|

1 180 (1 000 + 180) |

Dochód nieoperacyjny ze sprzedaży odzieży roboczej |

||

|

Pozostały koszt odzieży roboczej uwzględnia się w wydatkach |

|||

|

Przy obliczaniu wynagrodzenia uwzględnia się zadłużenie pracownika |

|||

Nie szukaliśmy daleko pełna lista pytania, jakie może mieć księgowy przy przekazywaniu odzieży roboczej pracownikom. Na przykład możliwe jest zorganizowanie takiej operacji jak bezpłatny przelew. Wtedy nadal naliczany jest podatek VAT, a pracownik najprawdopodobniej będzie musiał zapłacić podatek dochodowy od osób fizycznych korzyść materialna w wysokości 35%.

Widząc zakres zagadnień związanych z kosztem rezydualnym środków ochrony indywidualnej przy zwalnianiu pracowników, jasne staje się podejście polegające na stopniowym odpisywaniu na wydatki nawet tej odzieży roboczej, której okres użytkowania jest krótszy niż rok, zwłaszcza w warunkach dużej rotacji personelu.

Oczywiste jest, że nie da się pokazać całego zakresu działań użytkownika 1C w jednym artykule przy tak wielu opcjach, potrzebna jest tutaj książka lub wykwalifikowana pomoc konsultanta. Rozumiejąc złożoność wyboru, możemy zaproponować ustalenie planu działania w takich sytuacjach i odnotowanie znalezionego algorytmu w polityce rachunkowości. Oznacza to, że po wcześniejszym sporządzeniu listy transakcji i kwot, które ostatecznie powinny zostać otrzymane, skontaktuj się z konsultantami 1C, aby odzwierciedlić tę sytuację w programie 1C: Księgowość.

Jednolita księgowość

Trochę o mundurze i jego różnicach w stosunku do odzieży specjalnej. Odzież robocza jest środkiem ochrony i pomimo niejednoznaczności kwestii księgowych podczas zwolnień, dla wielu innych ma jasne ramy określone aktualne ustawodawstwo. Poza tym jest coś takiego jak mundur. Służy identyfikacji pracownika jako osoby należącej do określonej organizacji lub struktury. W wielu zawodach noszenie munduru jest wymagane przez prawo. Wiele organizacji wprowadza mundury w miejscu pracy, aby poprawić jakość i szybkość obsługi klienta oraz stworzyć wizerunek firmy.

Nie zawsze poruszane są kwestie rozliczania mundurów kod podatkowy, a stanowiska organów regulacyjnych nie zawsze są spójne i jednolite. Warto zaznaczyć, że możliwe są dwie opcje:

- Formularz wydawany jest pracownikowi na czas jego pracy i stanowi własność firmy;

- Mundur staje się własnością pracownika i pozostaje w jego posiadaniu po zwolnieniu.

W pierwszym przypadku wydatki są uwzględniane jako koszty materialne, w drugim taki transfer jest odzwierciedlany jako wynagrodzenie naliczanie podatku dochodowego od osób fizycznych. Jeżeli wydanie formularza jest wymagane przez prawo, opłaty ubezpieczeniowe nie ma takiej potrzeby, w przeciwnym razie naliczone zostaną składki ubezpieczeniowe.

W dzisiejszej publikacji będziemy w dalszym ciągu rozważać kwestię dotyczącą wdrożenia regulowanych operacji zamknięcia miesiąca w programie 1C Accounting 8, wydanie 3.0. W szczególności odwrócimy Specjalna uwaga na operację regulowaną pod nazwą „Zwrot kosztów odzieży roboczej i sprzętu specjalnego”. Ponadto zapoznamy Cię z teorią rozliczania odzieży roboczej i na przykładach szczegółowo rozważymy realizację operacji w programie księgowym 1C: wpływy, spłatę kosztów odzieży roboczej i bezpośrednio ich przeniesienie do eksploatacji .

Trochę materiału teoretycznego

Wśród najprostszych opcji rejestrowania odzieży roboczej w czasie korzystne wykorzystanie do jednego roku. Odzież ta zaliczana jest do zapasów. Aby uprościć księgowość, koszt odzieży jest odpisywany jako wydatek tylko raz.

Inną opcją jest odzież robocza, której okres użytkowania przekracza rok. Kosztu tych towarów nie można powiązać z systemem operacyjnym (mniej niż 40 000 rubli). Koszt takiej odzieży jest również brany pod uwagę w ramach zapasów, ale w rachunkowości nie jest od razu odpisywany jako wydatek. Jeżeli zostanie przeprowadzona operacja zamknięcia miesiąca „Spłata kosztów odzieży roboczej i sprzętu specjalnego”, koszt tych produktów spłacany jest liniowo. Jeśli chodzi o księgowość podatkową, koszt jest odpisywany jednorazowo. Ale potem pojawia się przejściowa różnica, która jest kompensowana przez pewien czas, w przypadku odpisania kosztów w księgowości.

Kolejna, trzecia odmiana ma okres użytkowania dłuższy niż rok, a koszt to ponad 40 000 rubli. Odzież ta zaliczana jest do środków trwałych i liczona jest w kolejności stosowanej dla celów rozliczenia środków trwałych (odzwierciedlona jako część majątku, podlegająca amortyzacji).

Do celów rozliczania odzieży roboczej w rachunkowości stosuje się trzy konta:

- „10.10” zatytułowany „Wyposażenie specjalne i odzież specjalna w magazynie”;

- „10.11.1” z nazwą „Odzież specjalna w użyciu”;

- „MC.02” w tytule „Odzież robocza w eksploatacji (pozabilansowa).”

Przekazanie odzieży specjalnej do eksploatacji

A teraz, korzystając z programu księgowego 1C, na przykładzie szczegółowo rozważymy funkcje rozliczania odzieży roboczej. Pamiętaj, że oferujemy przykłady w nowym interfejsie Taxi.

Nasza firma wydaje 2 rodzaje odzieży specjalnej. Pierwsze z nich to kalosze przeznaczone do prania (żywotność jednej pary to rok) oraz kombinezon do prania (żywotność jednego kompletu to trzy lata).

Trzeba powiedzieć, że w naszym program księgowy Otrzymanie tej odzieży odzwierciedla się w taki sam sposób, jak otrzymanie zwykłego materiału lub towaru. Jedyna różnica dotyczy samego konta księgowego. Konto wymagane do wykonania wymaganej operacji to „10.10” w tytule „Wyposażenie specjalne i odzież specjalna w magazynie”. Załóżmy, że tę specjalną odzież otrzymaliśmy już od dostawcy. Aby odzwierciedlić proces przekazania do eksploatacji, skorzystaj z dokumentu o nazwie „Przekazanie materiałów do eksploatacji”.

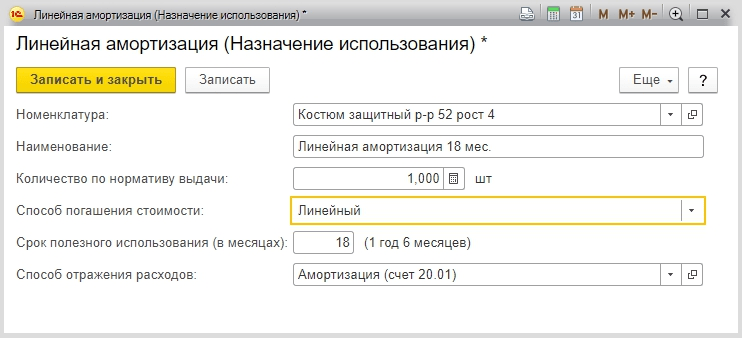

W punkcie menu „Skład” (grupa linków „Odzież robocza i sprzęt”) znajdziesz linki do tego dokumentu. Otwórz to. Pierwszą rzeczą, na którą należy zwrócić uwagę podczas otwierania, jest pole o nazwie „Cel użytkowania”. To w nim z katalogu o tej samej nazwie należy wybrać element, który określi, w jaki sposób zostanie zrealizowany zwrot kosztów przekazanej do eksploatacji odzieży roboczej.

Następnie natychmiast utwórz 2 elementy tego katalogu. Pierwsza z nich przeznaczona jest na rozliczenie zwrotu kosztów kaloszy. Pamiętamy, że ich żywotność nie przekracza jednego roku, dlatego botki należą do pierwszej kategorii odzieży roboczej. Koszt tego produktu zostanie natychmiast odpisany jako wydatek (metoda spłaty jest następująca: „Spłata kosztu po przekazaniu do eksploatacji”). Metoda uwzględnienia wydatków: „Amortyzacja (konto „20.01”). Ważne jest również pełne wypełnienie analityki konta wydatków, ponieważ program księgowy wyświetli błąd przy zamykaniu miesiąca. Kolejne 1 pole to ilość zgodnie ze standardem emisji - jedna para.

Podobnie utwórz kolejny element referencyjny o nazwie „Przeznaczenie”, który będzie odnosił się do specjalnej odzieży „Kombinezon”. Jak wspomniano wcześniej, okres użytkowania tego produktu wynosi trzy lata. Odzież ta będzie zaliczona do drugiej kategorii i w rozliczeniu jej koszt będzie zwracany stopniowo w sposób liniowy. Dlatego w polu „Metoda spłaty” wybierz „Liniowa”. Sposób ewidencjonowania wydatków jest taki sam jak w przypadku „katolików”.

Wróć teraz do dokumentu zatytułowanego „Przekazanie materiałów do eksploatacji” i zastanów się nad wydaniem specjalnej odzieży pracownikowi organizacji Iwanowi: jednej pary butów i jednego kompletu bielizny. Wypełnij dokument w taki sam sposób, jak pokazano na załączonym zrzucie ekranu.

Przejrzyjmy dokument i przeanalizujmy wpisy. Pierwsze dwa wpisy odzwierciedlają fakt, że odzież specjalna będzie teraz uwzględniana w rachunkach 10.11.1 „Używana odzież specjalna”.

Pozostałe dwa wpisy pokazują odpisanie kosztu odzieży roboczej jako wydatek na konto „20.01” o nazwie „Produkcja główna” z rachunku „10.11.1”, który był używany w pierwszych 2. Garnitur jest odpisywany jako wydatek dla celów rachunkowości podatkowej, a buty - dla celów podatkowych i rachunkowych. W wyniku operacji wystąpi przejściowa różnica. Zapisy księgowe będą dokonywane przez okres 3 lat (36 miesięcy) w momencie zaksięgowania dokumentu zamknięcia miesiąca zatytułowanego „Zwrot kosztów odzieży roboczej i sprzętu specjalnego”.

Konto pozabilansowe „MC.02” o nazwie „Odzież robocza w użyciu” wykorzystuje ostatnią parę zapisów, które uwzględniają naszą odzież specjalną jako obciążenie tego konta. Dzieje się tak, aby księgowy miał możliwość prześledzenia odzieży roboczej, która znajduje się w rękach pracowników firmy.

Operacja zamknięcia miesiąca pod nazwą „Spłata kosztów odzieży roboczej i sprzętu specjalnego”

Mamy więc specjalną odzież „Wash Suit”, która została oddana do użytku. Pamiętamy jednak, że okres użytkowania tej odzieży wynosi ponad rok, dlatego odpisywanie kosztów jako wydatków w rachunku wydatków powinno odbywać się co miesiąc przez cały okres użytkowania. Odbywa się to podczas zamykania miesiąca za pomocą działanie regulacyjne z dopiskiem „Zwrot kosztów odzieży roboczej i sprzętu specjalnego”.

Należy pamiętać, że odpis rozpocznie się w miesiącu następującym po miesiącu, w którym odzież specjalna została oddana do użytku. W naszym przykładzie powinno to nastąpić w sierpniu 2014 roku. Następnie uzupełnij koniec miesiąca (sierpień 2014). Można to zrobić za pomocą usługi oprogramowania programu o tej samej nazwie. Następnie zajmiemy się okablowaniem.

Zostanie utworzona księga, w której część kosztów odzieży specjalnej zostanie odpisana z uznania rachunku „10.11.1” na obciążenie rachunku „20.01” w wysokości 138,9 rubli = 5000 rubli. ( Koszt początkowy produktu) / 36 miesięcy (czas użytkowania). Spójrz także na liczby w sekcji rachunkowości podatkowej w polach BP - różnica przejściowa kompensuje różnicę, która powstała między rachunkowością podatkową a księgową podczas przekazania towaru do eksploatacji.

Jak uwzględnić specjalną odzież w 1c? Jak zaliczyć odzież roboczą w 1C 8.3? Rozliczanie odzieży roboczej i sprzętu specjalnego w 1C: Rachunkowość 8.2 8.3 Część I

Odbiór i przekazanie do eksploatacji odzieży roboczej i sprzętu specjalnego

Dzisiejszy artykuł poświęcimy rozważeniu problemu, który okresowo pojawia się również wśród użytkowników programu 1C. Mianowicie: „Jak odpisać odzież roboczą w 1C? Jak uwzględnić odzież roboczą w 1s 8.3? Rozliczanie kombinezonu w 1C: Księgowość 8,2 8,3 "

W takiej relacji nie ma nic nadprzyrodzonego ani specjalnego, niemniej jednak pytanie istnieje i ma miejsce. Jak odzwierciedlić odbiór kombinezonu i wyposażenia specjalnego, jak odpisać kombinezon z eksploatacji, na jakim koncie uwzględnić kombinezon, jak przenieść kombinezon do użytku, jak spłacić koszt kombinezonu i wyposażenia specjalnego w księgowości i podatkach rachunkowość – to pytania, na które również znajdziemy odpowiedź na dzisiejszej lekcji.

Temat odzieży roboczej nie jest nowy, był wielokrotnie rozważany, a w Internecie można znaleźć wiele różnych artykułów na ten temat w 1C 7.7 lub 1C 8.2. Jednak czas płynie i 1C się zmienia. Dzisiaj będziemy pracować ze stosunkowo nowym interfejsem 1C, a mianowicie interfejsem Taxi, który jest używany w wersji 1C 8.3.

Więc zacznijmy.

W pierwszej części naszej lekcji rozważymy odbiór kombinezonu i sprzętu specjalnego, a także przekazanie kombinezonu i sprzętu specjalnego do użytku.

Część I

W celu odzwierciedlenia odbiór odzieży roboczej posługujemy się dokumentem „Odbiór towarów i usług”. Znajduje się przy następującej ścieżce - będąc na strona główna kliknij pozycję w prawym menu „Zakupy”, a następnie wybierz „Odbiór towarów i usług”.

Sporządzamy nowy dokument z rodzajem operacji „Towary”. W przypadku, gdy jednocześnie z przybyciem kombinezonu musisz wystawić usługi, musisz użyć rodzaju operacji „Towary, usługi, prowizja”. A więc „Produkty”.

Wypełnij nagłówek nowego dokumentu. Podajemy numer i datę, magazyn, kontrahenta i umowę. Jeśli brakuje niezbędnych elementów, tworzymy nowy. Następnie dodajemy wiersze do sekcji tabeli.

Wybierz element odpowiednio z folderu „ ” lub „Wyposażenie specjalne”. Jeśli grupy nie są zorganizowane, to je tworzymy. Ta czynność nie jest obowiązkowa, ale pożądana dla własnej wygody. Przykładowo, w przypadku wstępnego zorganizowania i wskazania takich grup, konta księgowe zostaną automatycznie zastąpione kontami księgowymi wprowadzonymi wcześniej w grupach.

Jeśli karta produktu nie jest uporządkowana, również ją tworzymy. O tym, jak pracować z katalogiem nomenklatury, pisaliśmy w artykule „„

Wskazujemy dane dla wiersza części tabelarycznej - cenę i ilość. Konto księgowe odzieży roboczej 10.10, konto VAT 19.03.

Na koniec tworzenia dokumentu wskazujemy i rejestrujemy fakturę (jeśli jest taka potrzeba).

Nawigujemy i zamykamy dokument.

Następnie potrzebujesz przenieść odzież roboczą lub sprzęt specjalny na produkcję. W tym celu stosuje się dokument „Przekazanie materiałów do eksploatacji”. Znajdziemy go wchodząc do zawartości zakładki „Magazyn”. Stwórzmy nowy dokument.

Wybierz magazyn i organizację i kliknij przycisk „Utwórz”.

Program automatycznie uzupełni niezbędne dane nagłówka, a my będziemy musieli jedynie wpisać lokalizację jednostki, w której znajduje się przystawka odbioru mocy, do której wydawane są kombinezony.

Kolejnym krokiem jest wprowadzenie danych do sekcji tabeli. Dodaj elementy wymagane do przeniesienia.

Wpisz ilość i indywidualność.

Następny punkt, „Cel użycia”, będzie wymagał od nas dodatkowych działań. Dane te służą do odzwierciedlenia sposobu, w jaki koszt odzieży roboczej lub sprzętu specjalnego jest zwracany. Jego wypełnienie jest obowiązkowe.

Dodajmy cel użycia wybierając przycisk wbudowany w część tabelaryczną.

Warto zaznaczyć, że odzież robocza traci na wartości przez 12 miesięcy. rozlicza się jako zapasy i odpisuje jednocześnie w rachunkowości i rachunkowości podatkowej w momencie przekazania do eksploatacji. Jeżeli okres użytkowania przekracza 12 miesięcy, wówczas w rachunkowości odzież robocza zostanie odpisana liniowo w zależności od okresu użytkowania. W rachunkowości podatkowej odzież robocza jest odpisywana koszty materiałów także przy oddawaniu go do użytku. Jeżeli koszt kombinezonu przekracza 40 tysięcy, wówczas jest on uwzględniany jako środek trwały.

Utwórzmy nowy lub wybierzmy istniejący cel użytkowania.

Wypełniamy nazwę, w której pożądane jest wskazanie cech, które wyróżniają ten typ przeznaczenie; Ilość podajemy zgodnie ze standardem wydania. W naszym przypadku jest to -1 szt. Następnie dla naszego przykładu wprowadzamy liniową metodę spłaty kosztów. Wskazujemy okres w miesiącach i sposób odzwierciedlenia wydatków (20 lub 25 rachunków).

Przesuń i zamknij dokument. Podczas księgowania dokument wygeneruje księgowania na kontach 10.10 i 10.11, a także na obciążenie rachunków w celu rozliczenia aktywów materialnych.

Do produkcji produktów organizacje używają kombinezonów, a także różnego sprzętu i sprzętu gospodarstwa domowego. Z reguły żywotność tych materiałów pomocniczych nie przekracza 12 miesięcy. Zgodnie z zasadami księgowość aktywa takie, niezależnie od kosztu, ujmuje się jako zapasy i odpisuje w momencie przekazania do produkcji. Jak odzwierciedlić przekazanie materiałów do eksploatacji w 1C 8.3 i jaką metodę odzwierciedlenia wydatków wybrać w 1C 8.3, przeczytaj w tym artykule.

Przeczytaj w artykule:

Księgowość odzieży roboczej, sprzętu i sprzętu jest ściśle regulowana przez prawo. Przekazanie tych materiałów do eksploatacji w 1C 8.3 znajduje odzwierciedlenie w obciążeniu rachunków kosztów produkcji. Jednocześnie wyjątkowy dokument podstawowy. Na przykład spisując odzież roboczą, wypełnij oświadczenie MB-7 „Rejestracja wydania odzieży roboczej, obuwia ochronnego i urządzeń ochronnych”. Przy wydawaniu zapasów lub sprzętu specjalnego fakturę popytową wystawia się w formularzu M-11.

Przekazanie materiałów do eksploatacji w 1C odbywa się za pomocą specjalnego dokumentu „Przekazanie materiałów do eksploatacji”. W nim musisz skonfigurować katalog „Metody odzwierciedlania wydatków”. Czytaj dalej, aby dowiedzieć się, jak skonfigurować sposoby odzwierciedlania wydatków w 1C podczas przekazywania materiałów do eksploatacji i jak sformalizować przekazanie zapasów do eksploatacji w 1C 8.3 w 6 krokach.

Przekazanie odzieży specjalnej do użytku

Krok 1. Utwórz w 1C 8.3 dokument „Likwidacja materiałów do eksploatacji”

Przejdź do sekcji „Magazyn” (1) i kliknij link „Przekazanie materiałów do eksploatacji” (2). Otworzy się okno umożliwiające wygenerowanie dokumentu.

W oknie, które się otworzy, kliknij przycisk „Utwórz” (3). Otworzy się dokument, który możesz wypełnić.

W formularzu do wypełnienia proszę wskazać:

- Twoja organizacja (4);

- data przeniesienia (5);

- magazyn, z którego spisuje się odzież roboczą (6);

- wydział, do którego przekazywana jest odzież specjalna (7).

Krok 2. Wypełnij zakładkę „Odzież robocza” w dokumencie „Likwidacja materiałów”

W zakładce „Odzież robocza” (1) kliknij przycisk „Dodaj” (2). W polu „Nomenklatura” (3) wybierz żądaną odzież roboczą z katalogu nomenklatury. Następnie wypełnij pola:

- „Ilość” (4). Wskazać ilość odzieży ochronnej, która ma zostać przeniesiona;

- „Indywidualne” (5). Wybierz pracownika, któremu przekazywana jest odzież robocza;

- „Cel zastosowania” (6). Tutaj określ parametry rozliczeniowe odpisywania odzieży roboczej. Zastosuj metodę spłaty kosztów „Spłacaj koszty po oddaniu do eksploatacji”. W metodzie odzwierciedlania wydatków określ konto odpisu, na przykład „20.01”.

Pola „Rachunek” (7) i „Rachunek przelewu” (8) zostaną wypełnione automatycznie. Aby zakończyć operację, naciśnij przyciski „Nagraj” (9) i „Wykonaj” (10). Teraz w księgach rachunkowych znajdują się wpisy dotyczące przekazania odzieży specjalnej do użytku.

Aby wyświetlić, naciśnij przycisk „DtKt” (11). zapisy księgowe dla tej operacji.

Z zapisów wynika, że rachunek 10.11.1 „Odzież specjalna w użyciu” odzwierciedla przeniesienie odzieży specjalnej (12) i odpisanie jej kosztu w koszty (13). Odpis znajduje odzwierciedlenie w obciążeniu rachunku 20.01 „Produkcja główna” (14). Na specjalnym koncie MTs.02 „Używana odzież robocza” (15) w 1C 8.3 prowadzona jest ewidencja odzieży roboczej dla każdego pracownika, któremu została wydana. Jeżeli odzież robocza stała się bezużyteczna, odpisz ją z tego konta, korzystając z dokumentu „Odpisanie materiałów z użytkowania”.

Przekazanie do eksploatacji sprzętu specjalnego

Jeżeli koszt odzieży specjalnej zostanie całkowicie odpisany w momencie wydania pracownikom, wówczas koszt wyposażenia specjalnego można odpisać na trzy sposoby:

- proporcjonalna do wielkości produkcji;

- metoda odpisu liniowego;

- raz w pełnej ilości przy uruchomieniu.

Sposób odpisu konfiguruje się w katalogu „Cel użytkowania”. Czytaj dalej, aby dowiedzieć się, jak to zrobić.

Krok 1. Wypełnij zakładkę „Wyposażenie specjalne” w dokumencie „Likwidacja materiałów”.

W 1C 8.3 sprzęt specjalny, a także specjalna odzież są przenoszone do produkcji zgodnie z dokumentem „Odpisywanie materiałów do użytku”. Sposób tworzenia dokumentu i wypełniania jego podstawowych szczegółów opisano w kroku 1 poprzedniej sekcji. Aby przenieść sprzęt specjalny do produkcji, dostępna jest zakładka „Wyposażenie specjalne” (1). W tej zakładce kliknij przycisk „Dodaj” (2). W polu „Nomenklatura” (3) wybierz sprzęt do uruchomienia z katalogu nomenklatury. W polu „Ilość” (4) należy wskazać ilość sprzętu, który ma zostać przekazany.

Krok 2. Skonfiguruj katalog „Cel użytkowania”, aby uwzględnić odpis sprzętu specjalnego

Jak pisaliśmy wcześniej, istnieją trzy sposoby odpisania kosztów specjalnego sprzętu. Sposób odpisu konfiguruje się w polu „Cel przeznaczenia” (1). Kliknij przycisk (2), aby skonfigurować metodę płatności. Otworzy się okno ustawień „Użyj celu”.

W tym oknie, w polu „Metoda spłaty” (3) wybierz jedną z trzech metod, np. „Liniową”. W polu „Okres użytkowania (w miesiącach)” (4) należy wskazać, za ile miesięcy koszt będzie spłacany metodą liniowego odpisu. W metodzie rejestrowania wydatków (5) wskaż konto odpisu, na przykład 20.01. Aby zapisać ustawienie, kliknij „Zapisz i zamknij” (6).

Krok 3. Zastanów się przy rozliczaniu przekazania specjalnego sprzętu do eksploatacji

Pola „Rachunek” (1) i „Rachunek przelewu” (2) w zakładce „Wyposażenie specjalne” zostaną wypełnione automatycznie. Aby zakończyć transfer sprzętu specjalnego na produkcję, kliknij przyciski „Zarejestruj” (3) i „Prześlij” (4). Teraz w księgowości znajdują się zapisy dotyczące przekazania do eksploatacji specjalnego sprzętu. Naciśnij przycisk „DtKt” (5), aby sprawdzić okablowanie. Otworzy się okno okablowania.

Księgowania pokazują, że konto 10.11.2 „Sprzęt specjalny w działaniu” odzwierciedla jego ruch po przeniesieniu do warsztatu (6) i odpisaniu jego kosztów do wydatków (7). W naszym przykładzie ustalono liniową metodę spłaty kosztu. Dlatego w rachunkowości kwota jest spłacana poprzez amortyzację, gdy uruchamiana jest operacja „Zamknięcie miesiąca”. W rachunkowości podatkowej kwota jest spłacana natychmiast (8). Odpis znajduje odzwierciedlenie w obciążeniu rachunku 20.01 „Produkcja główna” (9). Na specjalnym koncie MTs.03 „Działający sprzęt specjalny” (10) w 1C 8.3 sprzęt rozliczany jest dla każdej jednostki. Jeżeli sprzęt stał się bezużyteczny, odpisz go z tego konta dokumentem „Odpisanie materiałów z eksploatacji”.

Przejście do obsługi zapasów i artykułów gospodarstwa domowego

Krok 1. Wypełnij zakładkę „Zapasy i artykuły gospodarstwa domowego” w dokumencie „Odpisanie materiałów do eksploatacji”

W 1C 8.3 sprzęt gospodarstwa domowego, a także kombinezony są przenoszone na podstawie dokumentu „Odpisanie materiałów do eksploatacji”. Sposób utworzenia dokumentu i wypełnienia jego podstawowych szczegółów opisano w kroku 1 rozdziału „Przekazanie odzieży roboczej do użytku”. Aby przenieść zapasy gospodarstwa domowego, dostępna jest zakładka „Zapasy i artykuły gospodarstwa domowego” (1). W tej zakładce kliknij przycisk „Dodaj” (2).

- „Nomenklatura” (3). Wybierz wymagany inwentarz z podręcznika nomenklatury;

- „Ilość” (4). Określ ilość przeniesionych zapasów;

- „Indywidualne” (5). Wybierz pracownika odpowiedzialnego za przechowywanie zapasów;

- „Sposób ewidencji wydatków” (6). W tym katalogu wybierz metodę rejestrowania wydatków, która wskazuje konto do odpisywania kosztów zapasów jako wydatki, na przykład konto 25.

Pole Konto Konto (7) zostanie wypełnione automatycznie. Aby zakończyć operację, naciśnij przyciski „Nagraj” (8) i „Wyślij” (9). Teraz w rachunkowości są wpisy dotyczące przekazania zapasów do eksploatacji.

Aby wyświetlić zapisy księgowe dla tej operacji, kliknij przycisk „DtKt” (10).

Z zapisów wynika, że odpisanie kosztu zapasów znajduje odzwierciedlenie w obciążeniu rachunku 25 „Ogólne koszty produkcji” (11). Na specjalnym koncie MTs.04 „Zapasy i artykuły gospodarstwa domowego w eksploatacji” (12) w 1C 8.3 inwentarz jest rejestrowany dla pracowników, którym jest wydawany. Jeżeli zapasy stały się bezużyteczne, spisz je z tego konta dokumentem „Odpisanie materiałów z eksploatacji”.