Utworzenie specjalnego formularza podatkowego w formie księgi przychodów i rozchodów dla indywidualnych przedsiębiorców, którzy są na tryb ogólny opodatkowanie jest wymogiem prawnym, który należy zastosować.

AKTA

Do czego służy dokument?

Do obliczenia podstawy opodatkowania indywidualnego przedsiębiorcy, na podstawie której będą obliczane ulgi podatkowe za okres sprawozdawczy, niezbędna jest księga rachunkowa przychodów i rozchodów (w skrócie KUDiR).

Dla każdego systemu podatkowego, w którym wymagany jest KUDiR, będzie on miał swoją własną charakterystykę. Adres IP znajduje się na wspólny system(OSNO) należy kierować się odpowiednimi wymaganiami. Przedsiębiorcy na PSN i USN będą inaczej wypełniać KUDiR.

PAMIĘTAĆ! W powszechnym systemie podatkowym do prowadzenia KUDiR mają obowiązek prowadzić wyłącznie przedsiębiorcy indywidualni, spółki są zwolnione z tego obowiązku.

Jak powstaje książka?

Wypełnienie książki nie jest sprawą jednorazową. Wpisów dokonuje się stopniowo, w okresie zlecania danej operacji.

Potwierdzenie wprowadzonych informacji jest podstawą Dokumenty księgowe, które muszą być dostępne dla indywidualnego przedsiębiorcy i przechowywane przez określony czas (co najmniej trzy lata).

Wszystkie liczby w KUDiR mieszczą się w ekwiwalencie rubla.

Funkcje i ogólne informacje o KUDiR

Książka ma ujednoliconą formę. Można ją przeprowadzić zarówno w formie papierowej, wprowadzając niezbędne dane odręcznie, jak i w formie elektronicznej.

Jeżeli księga jest przechowywana w komputerze, po upływie okresu rozliczeniowego należy ją wydrukować, ponumerować kartki i zszyć grubą, szorstką nicią. Na ostatniej stronie umieszcza się (jeśli występuje) i podpis, a także wskazuje liczbę stron. Książka jest następnie rejestrowana w lokalnym urzędzie skarbowym.

W przypadku korzystania z papierowej wersji KUDiR, przed jej wypełnieniem rejestruje się ją w urzędzie skarbowym.

Księga składa się z sześciu sekcji, które odzwierciedlają wszystkie dochody i wydatki OD poniesione w okresie sprawozdawczym. Należy zauważyć, że sekcje są wypełniane w zależności od kierunku pracy. przedsiębiorca indywidualny.

Inaczej mówiąc, informacje należy wprowadzać jedynie w tych blokach KUDiR, które dotyczą działalności IP.

Ogólne wymagania dotyczące wypełniania KUDiR

Jeśli książka nie jest drukowana z nośnika elektronicznego, ale jest przechowywana w formie papierowej, należy zakupić formularz. Zgodnie z prawem musi tego dokonać przedsiębiorca. Wymagania do ukończenia to:

- chronologiczny porządek odzwierciedlania dochodów i wydatków;

- potwierdzenie ich podstawowych dokumentów;

- kompletność i ciągłość rozliczania powstających danych podstawa podatku;

- numeracja i sznurowanie kartek księgi, podpis potwierdzający liczbę kartek na ostatniej stronie;

- korektę dopuszcza się poprzez staranne skreślenie jedną linijką i poświadczenie korekty podpisem indywidualnego przedsiębiorcy i datą;

- KUDiR i księgowość prowadzone są równolegle, oba są obowiązkowe;

- na początku każdego nowego okresu sprawozdawczego należy otworzyć nową Księgę;

- wypełniony KUDiR należy przechowywać przez 4 lata.

UWAGA! Jeżeli KUDiR prowadzony jest w formie elektronicznej, co jest dozwolone, należy go wydrukować i wykonać z nim te same czynności, co w przypadku wersji papierowej.

Niuanse KUDiR na OSNO

Dla przedsiębiorców w OSNO wypełnienie KUDiR ma szereg funkcji.

- Do rozliczania przepływu środków pieniężnych stosuje się metodę kasową.

- Jeżeli indywidualny przedsiębiorca prowadzi jednocześnie kilka rodzajów działalności, nie ma potrzeby zakładania dla każdego osobnej księgi, można je uwzględnić w jednym KUDiR-ie, ale osobno.

- Do KUDiR wprowadzane są także informacje dotyczące naliczania podatku VAT.

Przykładowy dokument

Na początku książki, na stronie tytułowej, wpisana jest informacja o indywidualnym przedsiębiorcy - ta sekcja nie powinna sprawiać trudności, ponieważ znajdują się tutaj informacje z dokumentów osobowych i założycielskich:

- adres zamieszkania;

- dane organu podatkowego, w którym podatnik był zarejestrowany;

- dane z dowodu rejestracyjnego itp.

Zawiera także informację o banku, w którym indywidualny przedsiębiorca posiada konto oraz numer kasy, jeśli posługuje się nim w swojej pracy. Następnie przedsiębiorca składa swój podpis na stronie i opatruje formularz datą.

Wypełnienie Sekcji 1 KUDiR

Uwzględniono tutaj surowce, półprodukty i inne pozycje zapasów, na zakup których indywidualny przedsiębiorca wydał swoje pieniądze. Należy je uwzględnić nawet wówczas, gdy wydatki zostały poniesione w poprzednim okresie objętym sprawozdaniem, a de facto dochody wystąpiły w bieżącym.

Wskazuje także, jakie zaliczki planowane są do udzielenia w nadchodzących okresach.

Wydatkami są rzeczywiste koszty, które zostały poniesione w celu uzyskania później korzyści finansowych z prowadzonej działalności gospodarczej.

Należy zwrócić uwagę na wysokość kosztów finansowych w realizacji działalność przedsiębiorcza odpisywane w koszty tylko w przypadku sprzedaży wytworzonych pozycji zapasów. Jeśli ta część ma ustawowy stawki wydatków, następnie na ich podstawie prowadzona jest księgowość.

Pierwsza sekcja zawiera kilka tabel blokowych. Pola od 1-1 do 1-7 muszą wypełnić przedsiębiorcy indywidualni, którzy są zatrudnieni w sektorze produkcyjnym. Jednocześnie każdy blok posiada dwie możliwości, z których pierwsza (opcja A) wykorzystywana jest przez przedsiębiorców dokonujących podatku VAT, a druga (opcja B) wykorzystywana jest przez tych, którzy w swojej działalności nie rozliczają podatku VAT.

Jeśli pójdziesz w kolejności, w tabeli 1-1 wpisane są dane dotyczące surowców zakupionych i wydanych w procesie pracy IP.

W komórkach bloku 1-2 znajdują się półprodukty (zakupione i wydane) na potrzeby produkcyjne.

Linie blokowe o numerach 1-3 przeznaczone są do rozliczenia surowców i materiałów pomocniczych (zakupionych i wydanych).

Blok 1-4 zawiera inne koszty materiałów, tj. energia, woda, paliwo itp. które zostały wydane w trakcie działań w ramach OD.

Bloki 1-5 wskazują cenę produkt końcowy, który został opublikowany przez OD za okres sprawozdawczy, a także podaje koszt wykonanej pracy i usług świadczonych w tym czasie.

Bloki 1-6 i 1-7 przedstawiają wynik produkcji i sprzedaży wytworzonych wyrobów w momencie zlecenia oraz na podstawie wyników okresu miesięcznego.

Wypełnienie Sekcji 2 KUDiR

Dział drugi KUDiR dotyczy amortyzacji środków trwałych, IBE i wartości niematerialne i prawne.

Amortyzację można naliczać wyłącznie w odniesieniu do majątku przedsiębiorcy, który nabyty jest za gotówkę i służy do wykonywania jego pracy. Wartości niematerialne obejmują wszelkiego rodzaju własność intelektualną (znaki towarowe, programy elektroniczne, bazy danych itp.), którą indywidualny przedsiębiorca wykorzystuje w swojej działalności. Zasady naliczania amortyzacji podano w tabelach 3-1, 3-2, 3, 4-1, 4-2.

Wypełnienie Sekcji 5 KUDiR

Piąta część książki zawiera obliczenia płac i podatków. Podana tutaj tabela jest w rzeczywistości listą płac i jest tworzona dla każdego miesiąca osobno. Zawiera

- naliczony podatek dochodowy,

- różne inne odliczenia,

- Data wydania Pieniądze

- i podpis pracownika przy odbiorze.

W tabeli wpisane są wszystkie rodzaje płatności, w tym płace właściwe, motywacyjne świadczenia materialne, cena towarów wydanych w naturze itp.

Wypełnienie § 6 KUDiR

Dział szósty KUDiR pozwala na ustalenie podstawy opodatkowania. Tworzy się go po roku (wg kalendarza) i stanowi podstawę do wypełnienia formularza 3-NDFL.

Blok 6-1 obejmuje przychody ze sprzedaży wskazane w Tabeli 1-7 i inne. Jako wydatki podano dane z bloków 1-7, 2-1, 2-2, 3-1, 4-1, 4-2, 5-1, 6-2.

Blok 6-2 obejmuje wszystkie wydatki związane z własnością intelektualną nieujęte w innych blokach, w tym wydatki na bezpieczeństwo przeciwpożarowe I systemy bezpieczeństwa, diety, opłaty za doradztwo, informacje i obsługę prawną. usługi, internet, telefon, wydatki na potrzeby domowe i remontowe itp.

Ostatni blok KUDIR (6-3) obejmuje wydatki poniesione w bieżącym okresie raportu, ale dochód z którego zostanie uwzględniony w okresie nadchodzącym. Należą do nich wydatki sezonowe, płatności czynszu itp.

Pusty KUDiR

Jeśli na konkretny okres raportowania IP nie miał żadnych przepływów środków, nie oznacza to, że nie powinien zwracać uwagi na KUDiR. Sytuacja ta obliguje go do złożenia wraz z innymi zeznaniami księgi podatkowej „zero”. Oznacza to, że musisz go sporządzić zgodnie ze zwykłymi wymaganiami, wystarczy umieścić zera w kolumnach wyświetlających rzeczywisty przepływ środków.

Zamieszczone tutaj: pisaliśmy o samym podatku, kto może go stosować, jakie są ograniczenia, jak go obliczyć i jak wypełnić deklarację. Dzisiaj w końcu dotarliśmy do napełniania KUDIR-u. W tym artykule znajdziesz przykład rejestracji KUDIR do uproszczonego systemu podatkowego od dochodu.

Najwygodniej jest automatycznie wypełniać KUDIR, prowadzić ewidencję i składać raporty usługi specjalne.

Po pierwsze przypominamy, że KUDIR jest księgą przychodów i rozchodów, muszą ją prowadzić zarówno indywidualni przedsiębiorcy, jak i firmy płacące podatki według uproszczonego opodatkowania. Indywidualni przedsiębiorcy i osoby prawne wypełniają go w ten sam sposób, nie ma znaczących różnic, więc nasz przykład jest odpowiedni dla każdego - odzwierciedla główne punkty. Różnice w wypełnieniu księgi wynikają jedynie z różnych przedmiotów opodatkowania. Oto przykład dla USN-Income.

A więc kilka najważniejszych informacji:

- KUDIR jest prowadzony w bezbłędnie, jeżeli nie prowadziłeś działalności w ciągu roku – musisz posiadać zerowy KUDIR;

- wszystkie operacje są zapisywane w KUDIR, koniecznie w porządku chronologicznym;

- transakcje księgowane są w KUDIR na podstawie rachunku podstawowego;

- informacja jest odzwierciedlana pozycyjnie: jedna operacja - jedna linia;

- wszystkie wpisy dokonywane są w języku rosyjskim;

- błędy w KUDIR można poprawić, ale taka korekta musi być uzasadniona i poświadczona podpisem indywidualnego przedsiębiorcy (dyrektora generalnego osoby prawnej) z datą dokonania korekty i pieczęcią (jeśli jest używana);

- ewidencja prowadzona jest w pełnych rublach;

- KUDIR można wydrukować i wypełnić na papierze lub plik Excel można przechowywać na komputerze, w drugim przypadku na koniec okresu będzie trzeba go wydrukować. Księga rachunkowa musi być zszyta: zasznurowana i ponumerowana, opieczętowana i podpisana.

Forma KUDIR jest ujednolicona, forma zatwierdzony przez Zamówienie Ministerstwo Finansów Federacji Rosyjskiej nr 135n z dnia 22 października 2012 r. Można w nim znaleźć sam formularz i instrukcję jego wypełnienia.

WAŻNY!!! Od dnia 01 stycznia 2018 r. wszyscy przedsiębiorcy korzystający z uproszczonego systemu podatkowego zobowiązani są do prowadzenia KUDIR na nowym formularzu zatwierdzonym powyższym zarządzeniem, z zastrzeżeniem zmian od dnia 12.01.2016 r. Nr 227n. W 2019 roku nie było żadnych zmian.

Co nowego w KUDIR?

- Dodano sekcję V, która jest niezbędna do odzwierciedlenia podatku od sprzedaży, który ma zastosowanie, w sprawie ten moment, dla moskiewskich przedsiębiorców.

- Do instrukcji wypełniania KUDIR dodano nową sekcję VI wyjaśniającą sposób prawidłowego odzwierciedlenia podatku obrotowego (załącznik nr 2 do zarządzenia nr 135n).

Jeszcze raz podkreślamy, że zmiany te dotyczą wypełniania KUDIR od dnia 01.01.2018 r. Rok 2017 i poprzednie należy wypełnić według starego Regulaminu i stara forma KUDIR.

Jak wypełnić KUDIR

Samodzielne wypełnienie KUDIR jest dość proste, zwłaszcza dla indywidualnych przedsiębiorców prowadzących niewielką liczbę operacji. Można także skorzystać z usług księgowego lub specjalnych usług online. Dzisiaj porozmawiamy o tym, jak samodzielnie wypełnić KUDIR.

Zajmijmy się nimi po kolei:

- Strona tytułowa – standardowa strona tytułowa, na której należy wskazać dane podatnika oraz rok, na który sporządzany jest dokument;

- Sekcja I Dochody i wydatki – wypełniają ją wszyscy przedsiębiorcy indywidualni i osoby prawne objęte uproszczonym systemem podatkowym;

- Dział II Obliczanie wydatków na środki trwałe i wartości niematerialne i prawne uwzględniane przy obliczaniu podstawy opodatkowania;

- Dział III Obliczanie kwoty straty uwzględnianej przy obliczaniu uproszczonego systemu podatkowego

Te dwie sekcje wypełniają tylko ci, którzy przeszli na uproszczony system podatkowy z podstawą Dochody - wydatki.

- Dział IV Wydatki zmniejszające podatek w uproszczonym systemie podatkowym zgodnie z Ordynacją podatkową Federacji Rosyjskiej (innymi słowy składki na ubezpieczenie, które płacisz za siebie i pracowników) - w tej sekcji tylko ci, którzy wybrali uproszczony podatek z bazą dochodu zapisz dane.

Jaki jest wynik? Indywidualny przedsiębiorca na USN-Income musi wypełnić stronę tytułową, sekcje I i IV.

Krok 1: Wypełnij stronę tytułową

Co powinno znaleźć się w tytule? Zapisujemy następujące dane:

- rokiem, za który prowadzona jest księga, jest „za rok 2019”;

- data otwarcia książki - 2019.01.01;

- Imię i nazwisko indywidualnego przedsiębiorcy (nazwa organizacji);

- TIN IP (TIN / KPP osoby prawnej);

- Przedmiotem opodatkowania jest „dochód”;

- Adres (dla przedsiębiorców indywidualnych – miejsce zamieszkania, dla osób prawnych – lokalizacja);

- Numer konta i bank.

Poniżej przedstawiono przykład wypełnienia strony tytułowej KUDIR:

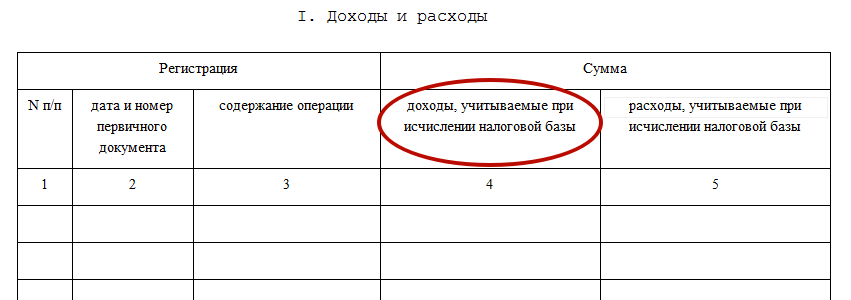

Krok 2: Wypełnienie Sekcji I Dochody i wydatki

Indywidualny przedsiębiorca na USN-Income rejestruje swoje dochody w tej sekcji. Wskazane są również niektóre wydatki, ale o tym opowiem nieco niżej.

Tak więc w sekcji znajdują się cztery tabele - po jednej na kwartał. Każda operacja jest wymieniona w osobna linia, liczbę wierszy dodajesz samodzielnie podczas drukowania formularza. Kolumna tabeli 5:

- Nie. p/p – wpisz numer wpisu w kolejności;

- data i numer dokument podstawowy- przepisać informacje na dokumencie, który jest podstawą odzwierciedlenia operacji;

- Treść operacji - określ istotę operacji;

- Dochód - podaj wysokość dochodu;

- Wydatki - w tym miejscu wskazana jest kwota wydatków (kolumnę wypełniają ci, którzy obliczają uproszczony system podatkowy na podstawie dochodów - wydatków).

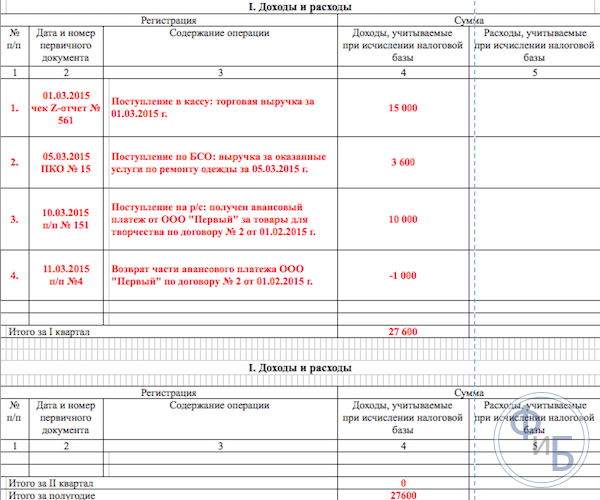

Oto kilka przykładów, ponieważ dochody mogą pochodzić z różnych źródeł:

- Przy odbiorze w kasie (w przypadku osób korzystających z kas fiskalnych) - należy podać datę i numer raportu Z, który odbywa się na koniec dnia;

- Po otrzymaniu wpływów z BSO:

- Jeśli jest to BSO na żądanie, należy podać datę i jej numer;

- Jeśli jest to kilka BSO dziennie, to należy na nich sporządzić jedno PKO i wskazać jego datę i numer. Jednocześnie w PKO należy wskazać wszystkie BSO, które wypisałeś na dany dzień.

Ważny! Można więc sporządzić BSO wystawione w ciągu jednego dnia – wszystkie będą miały jedną datę. BSO dla różnych dni nie może być odzwierciedlone razem w jednym wierszu.

- Przy przyjęciu na konto - należy podać datę wpływu oraz numer polecenia zapłaty/numer wyciągu bankowego.

Poniżej podano przykład wypełnienia KUDIR w każdym przypadku:

Zdarzają się sytuacje, gdy trzeba wystawić zwrot, a paragon jest już zarejestrowany w KUDIR. Można to zrobić za pomocą wpisu odwrócenia. Kwota zwrotu jest również widoczna w kolumnie „Dochód”, ale ze znakiem „minus”.

Zobacz powyższy przykład, aby zapoznać się z formatem wpisu. Klauzula 4 odzwierciedla zwrot dostawcy nadpłaconej kwoty zaliczki.

Na koniec kwartału w tabeli wyświetlana jest łączna kwota dochodów. W naszym przykładzie wyniosło to 47 600 rubli. Pozostałe tabele są uzupełniane w drugiej, trzeciej i czwartej kwarcie. Podsumowują przychody w ujęciu kwartalnym oraz skumulowane wyniki za pół roku, 9 miesięcy i rok. Wyobraźmy sobie, że w kolejnych okresach nie mieliśmy żadnych operacji, wówczas pozostałe tabele będą przedstawiały się następująco:

W niektórych przypadkach płatnicy USN-Income wykazują wydatki w KUDIR. Właściwie są dwa takie przypadki:

- Wydatki z tytułu płatności na pomoc bezrobotnym obywatelom;

- Wydatki z dotacji otrzymanych w ramach programu wsparcia MŚP.

Kwoty te są odzwierciedlone w dwóch kolumnach jednocześnie - jako dochody i wydatki. W rezultacie znoszą się one wzajemnie i nie mają wpływu na obliczenie podstawy opodatkowania.

Oto przykład takiego zapisu:

Zaświadczenie dla sekcji I nie jest wypełnione, osoby, które wybrały numer USN z inną bazą, umieściły w nim informację.

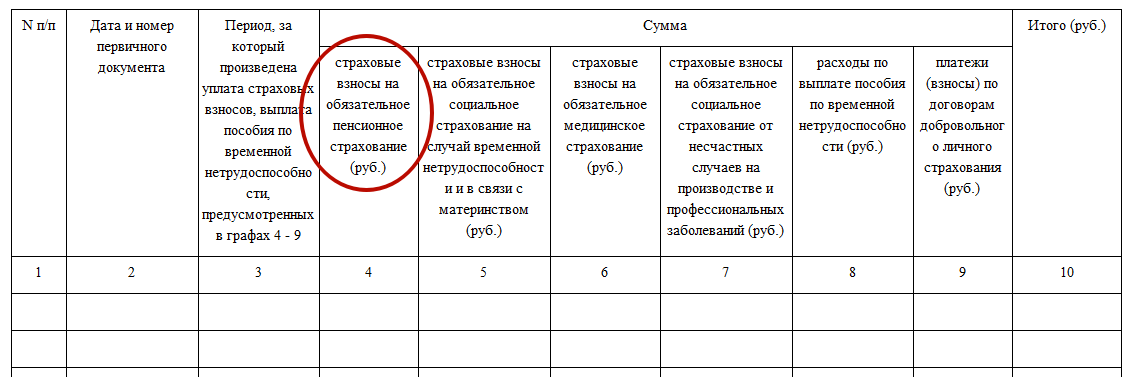

Krok 3: Wypełnienie Sekcji IV

Ta sekcja zawiera duży stół, ale nie ma w nim nic skomplikowanego. Jest on podzielony na 10 kolumn:

- Nr p / p - numer seryjny operacji;

- Data i numer podstawowego dokumentu potwierdzającego transakcję;

- Okres, za który opłacane są składki;

- Kolumny 4-9 – rodzaje składek i wpłat;

- Kolumna 10 - suma linii.

Jak wypełnić tę sekcję? Jeśli jesteś indywidualnym przedsiębiorcą, który działa samodzielnie, bez angażowania pracowników, to w tym miejscu musisz wskazać wpłatę składek do funduszy dla siebie. Na przykład przeniosłeś je w całości w marcu: 29 354 rubli - za ubezpieczenie emerytalne, 6884 rubli - na ubezpieczenie medyczne.

Wypełniona sekcja będzie wyglądać następująco:

Następnie pozostaje jedynie podsumować wyniki według kwartałów i okresów na zasadzie memoriałowej.

Przedsiębiorcy indywidualni zatrudniający pracowników powinni w tej sekcji wykazywać nie tylko wpłaty za siebie, ale także kwoty zapłacone na rzecz swoich pracowników, gdyż one także w ustalonych limitach mogą zostać odliczone od podatku.

Organizacje wypełniają KUDIR w ten sam sposób. Na stronie tytułowej podaj swoje imię i nazwisko, NIP i KPP, adres lokalizacji. Nie ma różnic w raportowaniu dochodów. W dziale IV, podobnie jak indywidualni przedsiębiorcy zatrudniający pracowników, podają wysokość wpłat na rzecz swoich pracowników.

Możesz pobrać gotową próbkę zaprezentowaną w artykule autorstwa TEN połączyć.

Możesz pobrać czysty KUDIR do napełniania Tutaj.

Niektóre preferencyjne systemy podatkowe zwalniają spółki i przedsiębiorców z obowiązku prowadzenia księgowości w pełni. Przepisy dotyczące takich kategorii podmiotów gospodarczych nakładają obowiązek prowadzenia i na żądanie udostępniania takiego rejestru Federalnej Służbie Podatkowej rachunkowość podatkowa jak księga przychodów i rozchodów.

Kodeks podatkowy Federacji Rosyjskiej stanowi, że rozliczanie dochodów i wydatków organizacji w ramach uproszczonego systemu podatkowego i jednolitego podatku rolnego, a także przedsiębiorców w systemie ogólnym powinno być prowadzone w KUDiR. Jednocześnie w przypadku spółek i przedsiębiorców indywidualnych, którym przypisuje się kalkulację, wypełnianie tego rejestru podatkowego nie jest konieczne.

Obecnie stosowana forma książkowa została zatwierdzona przez Federalną Służbę Podatkową w 2013 roku. W zależności od używanego systemu (USN 15, USN 6, ECNH, PSN, OSNO) zawiera pewne sekcje, które odzwierciedlają informacje niezbędne do rachunkowości podatkowej. Dlatego też zwyczajowo dokonuje się podziału tych rejestrów ze względu na reżimy stosowane przez podatnika.

Ważny! Należy pamiętać, że w przypadku płatników księga przychodów i rozchodów nie jest prowadzona i nie jest wypełniana.

Instrukcje napełniania

Książka napisana jest chronologicznie, przez cały rok. W takim przypadku wpis jest dokonywany dla każdego dokumentu, łączenie nie jest dozwolone. Z końcem starego roku zamyka się i trwa Nowy Rok rozpoczyna następny rejestr.

Można go wypełnić w czasopiśmie zakupionym w drukarni lub korzystając ze specjalistycznych programów i serwisów internetowych. Ta ostatnia jest najkorzystniejsza, gdyż znacznie skraca czas jej realizacji, gdyż bardzo często jest ona kompilowana na podstawie wcześniej wystawionych dokumentów w trybie automatycznym.

Przy ręcznym wypełnianiu księgi można dokonać wszelkich niezbędnych poprawek, wystarczy jedynie skreślić błędny wpis jedną linijką, aby można było go odczytać. Obok dokonuje się wpisu korygującego, który jest poświadczony podpisem osoby odpowiedzialnej.

Po zamknięciu okres podatkowy, jest zadrukowana, sznurowana, każdy arkusz jest numerowany. Ponadto księga jest poświadczona pieczęcią podmiotu gospodarczego i podpisem jego kierownika. Wcześniej nadal konieczne było wysłanie do urzędu Federalnej Służby Podatkowej w celu umieszczenia pieczęci. Obecnie wymóg ten już nie istnieje.

Zwróć uwagę! Prowadzenie księgi jest koniecznością. Jest on przekazywany do urzędu skarbowego wyłącznie na wniosek inspektora. Jednocześnie możesz skorzystać ze specjalnego serwisu internetowego służącego do elektronicznej obsługi KUDiR.

Próbka wypełnienia księgi przychodów i rozchodów

Rozważmy bardziej szczegółowo kudir dla SP na usn 6 próbnym wypełnieniu 2016. Różnice w dokonywaniu wpisów dla innych trybów i firm są minimalne, polegają na obecności lub braku sekcji księgi.

Strona tytułowa

W górnej części rejestru po jego nazwie należy wpisać nazwę i kod organ podatkowy w miejscu rejestracji przedsiębiorcy (lokalizacji firmy). Następnie wskazany jest okres podatkowy, na przykład 2016 rok. Po prawej stronie, w części tabelarycznej, umieszczono datę powstania księgi.

Poniżej wpisane jest pełne imię i nazwisko. przedsiębiorca lub pełna nazwa firmy, a część tabelaryczna – kod rejestracyjny w statystykach. W kolejnych wierszach zapisywany jest NIP firmy lub NIP indywidualnego przedsiębiorcy.

Następnie należy określić przedmiot opodatkowania. Jeśli wypełnianie odbywa się za pomocą oprogramowania, to tutaj należy skonfigurować sekcje księgi przychodów i rozchodów, które są widoczne dla konkretnego przypadku. Należy wybrać wartość z listy zawierającej dwa elementy „Dochód” lub „Dochód pomniejszony o kwotę wydatków”.

Następnie wybierana jest waluta i jej cyfry, w których wskaźniki zostaną wprowadzone do tego rejestru podatkowego. W tabeli po prawej stronie kod waluty jest umieszczony zgodnie z OKEI.

Pełny adres lokalizacji spółki, bądź rejestracji (siedziby) przedsiębiorcy wskazany jest poniżej.

W kolejnym wierszu należy wpisać numery rachunków rozliczeniowych oraz nazwy banków, w których są otwarte. Jeśli podmiot gospodarczy ma kilka takich, wówczas wszystkie są tutaj wskazane.

Dochody i wydatki

Sekcja ta podzielona jest na cztery okresy sprawozdawcze: za I kwartał, za II kwartał, za III kwartał i za IV kwartał. Wskazane jest rozpoczynanie każdego podrozdziału od nowego arkusza.

Tą częścią księgi przychodów i rozchodów jest tabela.

W kolumnach „Rejestracja” wprowadzane są dane dotyczące numeru w kolejności wpisu, daty i numeru dokumentu odzwierciedlającego transakcję biznesową oraz jego krótkiej treści.

Kolumna „Kwota” jest podzielona na dwie kolumny „Dochody” i „Wydatki”.

W zależności od charakteru działalności podmiotu kwotę dokumentu wpisuje się albo w pierwszej kolumnie, albo w drugiej. W takim przypadku kwoty są odzwierciedlane w zaokrągleniu do kopiejek zgodnie z artykułami Ordynacji podatkowej Federacji Rosyjskiej poświęconymi odpowiednim reżimom.

Organizacje i przedsiębiorcy stosujący uproszczony system podatkowy 6, zgodnie z prawem, wypełniają jedynie kolumnę „Dochody”. Każdy podrozdział ma swoją numerację wpisów, która każdorazowo zaczyna się od 1. Na końcu każdej tabeli należy podsumować wyświetlając całkowita kwota według kolumn ze wskaźnikami. Ponadto drugi i kolejne podrozdziały zawierają linię ze skumulowanymi wartościami na zasadzie memoriałowej.

Uwaga! Organizacje i przedsiębiorcy korzystający z uproszczonego systemu podatkowego 15 wypełniają także „Odniesienie do ust. 1”.

Wskazuje łączną kwotę przychodów i wydatków za okres rozliczeniowy, a także różnicę pomiędzy podatkiem minimalnym a obliczonym za rok poprzedni. Wynika to z faktu, że podatnicy, którzy w zeszłym roku zapłacili podatek minimalny, mają prawo do tej różnicy w kwocie w roku bieżącym.

Kalkulacja wydatków na nabycie środków trwałych i wartości niematerialnych i prawnych uwzględnianych przy obliczaniu podstawy opodatkowania

Uwaga! Tę sekcję wypełniają podmioty gospodarcze stosujące systemy podatkowe USN 15 i ESHN.

Podobnie jak część pierwsza, została ona podzielona na podrozdziały według okresów sprawozdawczych.

W tabelach tej części księgi przychodów i rozchodów należy wpisać numer wpisu w kolejności, pełną nazwę przedmiotów (OS i wartości niematerialne i prawne), których koszt jest uwzględniany przy obliczaniu podatku .

Zgodnie z kodeksem podatkowym Federacji Rosyjskiej podatnik stosujący USN 15 lub ESHN ma prawo uwzględnić koszt tych środków w okresie rozliczeniowym, jeżeli zostaną zapłacone, przyjęte do rozliczenia i, jeśli to konieczne, umieszczone w rejestrach państwowych (na przykład samochody, budynki, konstrukcje). Dlatego w kolejnych kolumnach należy kolejno wpisać wszystkie te daty. Następna kolumna zawiera Początkowy koszt przedmiot, wyrażony w rublach.

Kolumny 7 i 8 tabeli wypełniają podmioty gospodarcze, które przeszły na tryb preferencyjny, posiadające już w bilansie środki trwałe i wartości niematerialne i prawne. Zgodnie z przepisami podatnicy mogą uwzględniać także ich wartość rezydualną w kwotach zależnych od okresu ich użytkowania.

W kolumnie 9 zapisano liczbę kwartałów, w których wykorzystano okres podatkowy nowy obiekt. Na przykład, jeśli samochód został zakupiony w kwietniu 2016 r., Wskaźnik dla niego wyniesie 3.

Kolumna 10 wskazuje udział kosztów powyższych obiektów, przyjęty do rozliczenia okresu podatkowego. W przypadku obiektów już znajdujących się w bilansie zależy to od terminu korzystne wykorzystanie i jest określony przez Ordynację podatkową Federacji Rosyjskiej, dla nowych wynosi 100%.

Wskaźnik kolumny 11 określa się jako stosunek Gr.10 do Gr. 9

W kolumnach 12 i 13 należy obliczyć koszt obiektu przypadający na bieżący kwartał i sumę za rok.

Na przykład samochód został zakupiony i zarejestrowany w kwietniu 2016 r. Kosztem 900 000 rubli. Za drugi kwartał podatnik ma prawo uwzględnić koszt 300 000 rubli. (900000 * 100% (Gr.10) / 3 (Gr.9)), które należy wpisać w Gr.12. Wartość wskaźnika Gr.13 będzie równa 900000r.

Kolumny 14 i 15 wypełnia się w przypadku środków trwałych i wartości niematerialnych i prawnych znajdujących się już w bilansie. Ponieważ ich koszt jest rozliczany w kilku okresach, kolumna 14 wskazuje wartość już uwzględnioną, kolumna 15 wskazuje kwotę rezydualną, którą należy uwzględnić w następnym okresie.

W kolumnie 16 należy podać dane dotyczące daty zbycia tych obiektów. Wynika to z faktu, że środki trwałe i wartości niematerialne i prawne, których wartość została uwzględniona w opodatkowaniu, podmiot gospodarczy nie ma prawa do przeniesienia w określonym okresie Ordynacji podatkowej Federacji Rosyjskiej.

Każda tabela zawiera wiersze podsumowania.

Obliczenie kwoty straty

Sekcja jest uzupełniana linia po linii. Linia 010 wskazuje całkowitą kwotę strat dla poprzednie lata. Następnie w wierszach 020-110 odszyfrowuje się tę kwotę, wskazując lata.

Linia 120 wskazuje podstawę, którą można zmniejszyć o poniesione wcześniej straty. Tutaj przenoszona jest wartość linii 040 z pomocy do sekcji 1.

W wierszu 130 podana jest kwota straty, o którą pomniejszono tegoroczną podstawę opodatkowania.

Linię 140 należy wypełnić, jeżeli strata została uzyskana w roku poprzednim.

W wierszu 150 będzie zawarta kwota straty, która może zostać przeniesiona i potrącona w latach kolejnych. W wierszach 160-220 podatnik ma prawo wskazać konkretne kwoty na przyszłe lata.

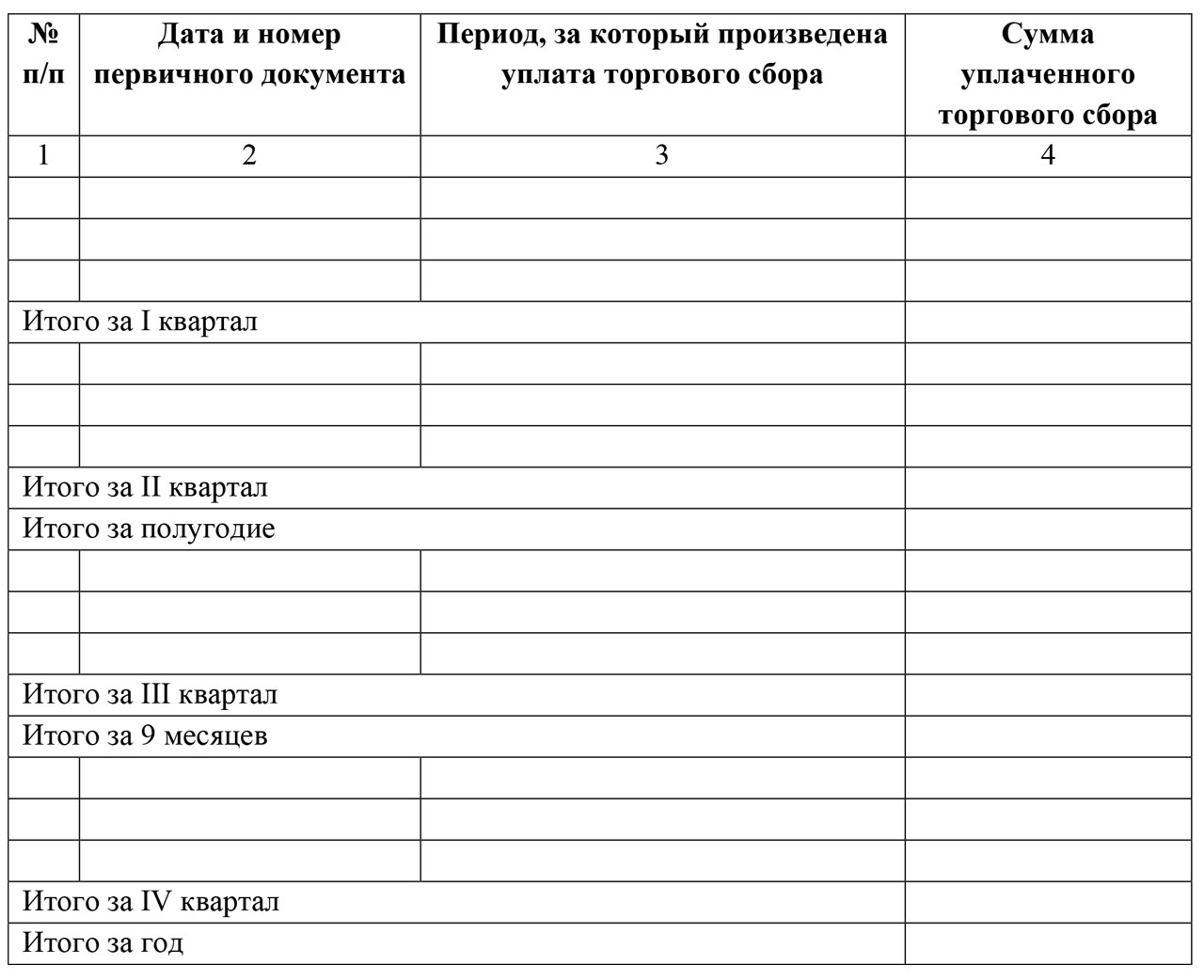

Wydatki przewidziane w art. 346.21 ust. 3.1 kodeksu podatkowego Federacji Rosyjskiej

Sekcja ta uwzględnia w swojej księdze tylko tych podatników, którzy są na Tryb USN"Dochód". Tutaj możesz określić płatności socjalne(składki na ubezpieczenie, zwolnienia chorobowe, wpłaty z tytułu umów ubezpieczenia osobowego), o kwotę której następnie zmniejsza się podstawę opodatkowania.

Sekcję tę wypełnia się dla każdego kwartału osobno, tj. księga roczna będzie zawierać co najmniej 4 arkusze.

Tytuł arkusza wskazuje nazwę okresu, którego dotyczą operacje.

Sekcja składa się z 10 kolumn, w których wprowadzane są dane linia po linii:

- Kolumna 1 zawiera numer wiersza w kolejności.

- W kolumnie 2 należy podać nazwę i datę dokumentu płatniczego, którym dokonano przekazania środków. W kolumnie 3 znajdują się informacje o okresie, za który dokonano tej płatności.

- W kolumnach 4-9 wpisuje się konkretne kwoty poniesionych wydatków. Kolumna 4 wskazuje kwotę składek przekazanych FIU. Dotyczy to również pracowników.

- W kolumnie 5 – wysokość składek opłacanych na ubezpieczenie społeczne.

- W kolumnie 6 – składki ujęte w ubezpieczeniu medycznym.

- W kolumnie 7 - składki na kontuzje.

- Kolumna 8 zawiera kwotę zasiłek chorobowy opłacane przez pracodawcę od fundusze własne(pierwsze 3 dni zwolnienia lekarskiego).

- W kolumnie 9 należy wpisać wysokość wpłat z tytułu umów ubezpieczenia osobowego.

- Kolumna 10 - całkowita kwota dla wiersza, wynik dodania liczb z kolumn 4-9.

Ostatni wiersz sekcji jest ostatnim wierszem okresu sprawozdawczego. Zawiera łączne kwoty składek dla każdej z kolumn oraz łączną kwotę wszystkich wydatków poniesionych w danym okresie.

W tym artykule możesz pobrać Nowa forma księgi przychodów i rozchodów w ramach uproszczonego systemu podatkowego, z którego muszą korzystać „uproszczacze” od 2018 roku. Ta książka jest niezbędna dla LLC i IP. W materiale zestawiono wszystkie możliwe formaty nowej książki, które mogą być przydatne przy wypełnianiu i recenzowaniu (formularze Word, Excel, pdf). Możesz także zobaczyć przykład wypełnienia i dowiedzieć się, co zmieniło się w formularzu od 2018 roku.

Kto stosuje KUDiR w 2018 roku

KUDiR – oznacza księgę przychodów i rozchodów w uproszczonym systemie podatkowym. W 2018 r. Każdy, kto stosuje uproszczone opodatkowanie (na przykład LLC i indywidualny przedsiębiorca), musi prowadzić księgę przychodów i wydatków. Forma księgi została zatwierdzona zarządzeniem Ministerstwa Finansów Rosji z dnia 22.10.2010 r. 2012 nr 135n. W księdze dochodów i wydatków muszą znaleźć się organizacje i indywidualni przedsiębiorcy stosujący uproszczone opodatkowanie transakcje biznesowe popełnione w okresie sprawozdawczym (podatkowym).

Sposoby prowadzenia księgi

W 2018 roku księgę dochodów i wydatków można prowadzić zarówno „w formie papierowej”, jak i w formie elektronicznej w formacie elektronicznym(punkt 1.4 Procedury, zatwierdzony zarządzeniem Ministra Finansów Rosji z dnia 22 października 2012 r. nr 135n).

W zależności od formy prowadzonej księgi rachunkowej, procedura jej rejestracji jest różna.

Na koniec każdego okresu sprawozdawczego (I kwartał, sześć miesięcy i dziewięć miesięcy) księga rachunkowa prowadzona w formie elektronicznej musi zostać wydrukowana także w wersji papierowej. Wynika to z zapisów paragrafów 1.4 i 1.5 Procedury zatwierdzonej Zarządzeniem Ministra Finansów Rosji z dnia 22 października 2012 roku nr 135n.

Nowy KUDiR z 2018 roku

Od 2018 roku obowiązuje nowy formularz księgi przychodów i rozchodów. Zmiany w KUDiR od 2018 roku zostały wprowadzone zarządzeniem Ministra Finansów z dnia 7 grudnia 2016 roku nr 227n. To się zmienia.

Zmiana nr 1: Nowa sekcja dotycząca opłat handlowych

Na podstawie paragrafu 8 art. 346.21 Kodeksu podatkowego Federacji Rosyjskiej „upraszczacze”, a nawet z przedmiotem „dochód” mają możliwość zmniejszenia pojedynczy podatek kosztem odliczeń podatku obrotowego, tam gdzie jest to obowiązujące (jak dotąd tylko w Moskwie).

W tym celu od 2018 roku wprowadzono w księdze przychodów i rozchodów odrębny dział V. To wygląda tak:

Jak widać, wszystkie płatności podatku od sprzedaży są wymienione w porządku chronologicznym. Należy pamiętać, że do 2018 r. forma księgi w ogóle nie sugerowała uwzględnienia podatku od sprzedaży. Księgowi musieli mieć na uwadze wysokość uiszczanego wynagrodzenia i pomniejszać należny im podatek uproszczony jeszcze przed jego zaksięgowaniem. Od 2018 roku ta potrzeba zniknęła.

Zmiana nr 2: Drukowanie

Od 2018 roku Ministerstwo Finansów wyraźnie wskazuje, że księga nie może być poświadczona pieczęcią, jeżeli firma lub przedsiębiorca indywidualny w uproszczonym systemie podatkowym woli zrezygnować z własnej pieczątki.

Przypominamy, że podmioty gospodarcze mają taką możliwość od 7 kwietnia 2015 r. dzięki prawo federalne z dnia 06.04.2015 nr 82-FZ.

Należy zaznaczyć, że wcześniej dział księgowości musiał na koniec roku wydrukować całą elektroniczną księgę przychodów i rozchodów dla uproszczonego systemu podatkowego i opatrzyć ją pieczęcią i podpisami firmy. W roku 2017 będzie to również konieczne, ale już bez obowiązkowej pieczątki firmowej.

Zmiana 3: zyski kontrolowanych podmiotów zagranicznych

Od 2018 roku w KUDiR powinny pojawiać się wyłącznie dochody samego uproszczonego człowieka. Przypomnijmy, że są one pokazane w czwartej kolumnie pierwszej sekcji.

W zasadach wypełniania księgi z 2018 r. Ministerstwo Finansów wyjaśniło, że w ramach uproszczonego systemu podatkowego od 2018 r. nie ma konieczności wykazywania zysków firm zagranicznych kontrolowanych przez krajowy upraszczacz.

Haczyk polegał na tym, że od zysków CFC płacony jest zupełnie inny podatek – od zysków, a przedmiotowy rejestr prowadzony jest wyłącznie na potrzeby uproszczonego systemu podatkowego. Tymczasem nigdzie nie odnotowano zasady, że zyski CFC nie powinny być ujmowane w księdze.

Zmiana nr 4: „Dochód” IP bez pracowników

Od 2018 roku zaktualizowane zasady wypełniania księgi przychodów i rozchodów znacznie uprościły odpowiedni obowiązek dla handlowców nieposiadających pracowników, którzy korzystają z przedmiotu „dochody” i potrącają składki ubezpieczeniowe wyłącznie dla siebie.

Od 1 stycznia 2017 r. obowiązuje art. 430 Ordynacji podatkowej pod nazwą „składki na ubezpieczenie w stałej wysokości”. Reguluje kwestie naliczania składek ubezpieczeniowych przez indywidualnych przedsiębiorców „dla siebie”. Od 1 stycznia 2018 roku przedsiębiorcy korzystający z uproszczonego systemu podatkowego będą mogli spokojnie rozliczać w księgach wszystkie swoje odliczenia z tytułu obowiązkowe ubezpieczenie: z dochodem do 300 000 rubli i 1 procentem dochodu powyżej określonego paska.

Należy pamiętać, że do 2018 r. kontrolerzy często odnosili się wrogo do obniżek podatku w uproszczonym systemie podatkowym ze względu na jednoprocentową składkę. Stąd też pojawiały się problemy z wypełnieniem księgi rachunkowej przychodów i rozchodów. Jeśli chodzi o wysokość stałych składek ubezpieczeniowych dla przedsiębiorców indywidualnych od 2018 roku, nowe kwoty podaliśmy w artykule: „”.

Wnioski i formularze do pobrania

Podsumujmy więc wszystkie zmiany w księdze przychodów i rozchodów (KUDiR) od 2018 roku w tabeli:

| Zmiana | Komentarz |

| Nowa sekcja kolekcji handlu | Jeśli korzystasz z systemu uproszczonego z obiektem „dochód”, wówczas podatek od sprzedaży, od którego obniżysz podatek, będzie musiał zostać wskazany w osobnej sekcji V. |

| Nie musisz kończyć książki. | Księga nie będzie mogła poświadczać pieczęcią firm i przedsiębiorców, którzy zrezygnowali z pieczęci. Zasada ta jest wyraźnie określona w książce. |

| Nie ma potrzeby wykazywania dodatkowego dochodu | Kolumna 4 Sekcja „Dochód” Nie będę musiał podawać zysku kontrolowanego firmy zagraniczne. Zostało to wyraźnie określone w kolejności realizacji. |

| Indywidualni przedsiębiorcy mogą odzwierciedlić składki ubezpieczeniowe | Indywidualni przedsiębiorcy korzystający z uproszczonego systemu podatkowego będą mogli bez problemu księgować wszystkie swoje odliczenia na obowiązkowe ubezpieczenia: zarówno od minimalnego wynagrodzenia, jak i 1 proc. dochodów powyżej określonego progu. |

W efekcie obowiązująca od 2018 roku księga przychodów i rozchodów składa się z: Strona tytułowa i pięć sekcji:

- sekcja I „Dochody i wydatki”;

- sekcja II „Obliczanie wydatków na nabycie (budowa, wytworzenie) środków trwałych oraz na nabycie (wytworzenie przez samego podatnika) wartości niematerialnych i prawnych uwzględnianych przy obliczaniu podstawy opodatkowania podatku za okres sprawozdawczy (podatkowy)” ;

- dział III „Obliczenie kwoty straty pomniejszającej podstawę opodatkowania podatku zapłaconego w związku ze stosowaniem uproszczonego systemu opodatkowania za okres rozliczeniowy”;

- sekcja IV „Wydatki przewidziane w art. 346 ust. 21 ust. 3 ust. 1 Kodeksu podatkowego Federacji Rosyjskiej, zmniejszające kwotę podatku zapłaconego w związku ze stosowaniem uproszczonego systemu podatkowego (zaliczki na podatek) za okres sprawozdawczy (podatkowy)” ;

- dział V „Kwota podatku od działalności gospodarczej, zmniejszająca kwotę podatku zapłaconego w związku ze stosowaniem uproszczonego systemu opodatkowania (zaliczki na podatek), liczona od przedmiotu opodatkowania od rodzaju działalności gospodarczej, z tytułu której podatek handlowy ustala się na 20__ rok okresu sprawozdawczego (podatkowego”).

Próbka wypełnienia nowej książki

- w pierwszym kwartale - 120 000 rubli,

- w drugim kwartale - 150 000 rubli,

- w III kwartale - 140 000 rubli,

- w IV kwartale - 180 000 rubli.

Indywidualny przedsiębiorca opłacał kwartalnie składki ubezpieczeniowe do PFR oraz obowiązkowe ubezpieczenie medyczne „za siebie” w kwocie 7 000 rubli, łącznie za rok przekazano 28 000 rubli. Kwartalna kwota opłaty transakcyjnej wynosi 9 000 rubli, przekazywana na rok wynosi 36 000 rubli.

Księga dochodów przedsiębiorców indywidualnych w uproszczonym systemie podatkowym jest obowiązkowy widok raportowanie indywidualnego przedsiębiorcy i to na nim monitorowana jest jego działalność. Ma ujednoliconą formę zatwierdzony przez Ministerstwo Finansów RF. Zasady jego wypełniania są ściśle regulowane ustawodawstwo rosyjskie. W księdze tej przechowywane są zapisy transakcji działalności komercyjne, a następnie na podstawie jego danych naliczane są podatki. Dlatego inspekcja podatkowa stara się kontrolować prawidłowe wypełnienie księgi rachunkowej.

Dziś zastanowimy się, jak wypełnić tę księgę rachunkową dla przedsiębiorców indywidualnych stosujących uproszczony system podatkowy od „Dochodu” w 2017 roku. Podpowiemy Ci na co zwrócić uwagę przy wypełnianiu formularzy, aby nie płacić Specjalna uwaga. W artykule zostaną podane przykłady wypełniania formularzy książkowych. Samodzielne wypełnienie książki, z zastrzeżeniem naszych zaleceń, wcale nie jest trudne, dziś powiemy Ci szczegółowo, jak to zrobić.

Osobno w naszym artykule rozważymy innowacje 2017 roku. Opowiemy szczegółowo, co zmieniło się już w 2017 roku i co jeszcze planują zmienić w najbliższej przyszłości.

Zasady prowadzenia księgi przychodów i rozchodów

KUDIR- księga rachunkowa działalności gospodarczej, którą obowiązkowo prowadzą przedsiębiorcy indywidualni pracujący w uproszczonym systemie podatkowym.

Rozważ prowadzenie księgi dla indywidualnych przedsiębiorców pracujących dla ONS z opodatkowaniem dochodów 6% stawką podatku.

Wszystkie używane adresy IP Opodatkowanie STS musi prowadzić własny KUDIR.

KUDIR- jest to rodzaj raportowania IP i należy go regularnie wypełniać. Należy pamiętać, że inspektor podatkowy ma prawo tego żądać, a przedsiębiorca ma obowiązek przedstawić swój KUDIR na pierwsze żądanie. W przypadku niedostarczenia prawidłowo wypełnionych raportów, może zostać nałożona kara pieniężna, a także za inne sprawozdania niezłożone w terminie.

Jeżeli na pierwsze żądanie inspektora podatkowego przedsiębiorca nie mógł zapewnić KUDIR, może zostać ukarany grzywną w wysokości 200 rubli (patrz art. 126 kodeksu podatkowego). Jeżeli księga rachunkowa nie pojawi się w trakcie sprawdzenie pola kara może już wynosić - 10 000 rubli (patrz art. 120 kodeksu podatkowego). Jeżeli indywidualny przedsiębiorca nie był w stanie prowadzić ksiąg rachunkowych przez ponad rok, wówczas grozi już kara w wysokości 30 tysięcy rubli. Jeżeli organy podatkowe udowodnią, że brak rozliczania działalności gospodarczej doprowadził do zaniżenia podatków, indywidualnemu przedsiębiorcy grozi kara w wysokości co najmniej 40 tysięcy rubli.

Zwracamy jednak uwagę, że wymóg przedstawienia KUDIR musi zostać sporządzony na piśmie przez pracownika Federalnej Służby Podatkowej i może zostać przedstawiony przy wyjeździe Audyt podatkowy lub w niektórych innych przypadkach.

KUDIR odnosi się do rejestry podatkowe, które są podstawą naliczania podatków, w związku z czym jego brak jest równoznaczny z naruszeniem zasad prowadzenia ewidencji dochodów i wydatków.

Teraz, podobnie jak poprzednio, nie jest wymagane składanie KUDIR do regularnych kontroli w Federalnym Inspektoracie Służby Podatkowej.

Jego forma jest taka sama dla wszystkich indywidualnych przedsiębiorców, jednak dla różnych reżimów podatkowych sposoby jego utrzymania są nieco inne.

KUDIR można prowadzić w tradycyjny sposób – na papierze, robiąc notatki odręcznie, wersję elektroniczną można przechowywać na komputerze i w razie potrzeby wydrukować. Teraz są tam usługi online prowadzenie KUDIR-u.

Możesz wybrać dowolną opcję księgowania, najważniejsze jest, aby ją poprawnie prowadzić i móc wydrukować, numerować, uszyć i przedstawić organom podatkowym we właściwym czasie.

KUDIR posiada formę rocznego raportowania, tj. Z każdym nowym rokiem wydawana jest nowa książka. Jednocześnie księga za poprzedni okres sprawozdawczy jest drukowana, numerowana, zszywana, poświadczona pieczęcią indywidualnego przedsiębiorcy (jeśli istnieje) i jego podpisem. Księga ta podlega obowiązkowemu przechowywaniu, a organ podatkowy ma prawo przeprowadzić kontrolę za ostatnie trzy lata.

Jeżeli w ciągu ostatniego roku indywidualny przedsiębiorca nie prowadził działalności gospodarczej, należy wydrukować i zszyć księgę „zero”. Jeśli w książce były niewypełnione sekcje, są one również numerowane i segregowane.

KUDIR to roczny formularz raportowania własności intelektualnej. Warto o tym pamiętać i zrozumieć, że dotyczą go te same wymogi, co każdego innego raportowania. Jest znormalizowany i ma okres przydatności do spożycia wynoszący 4 lata.

Jeżeli indywidualny przedsiębiorca ma niewielki roczny obrót, wówczas księgę można prowadzić w formie papierowej, robiąc notatki odręcznie.

Jeśli obroty są duże, lepiej prowadzić ewidencję korzystając ze specjalistycznych usług. Być może i po prostu trzymaj komputer w programie Excel.

W księdze rachunkowej każdą operację zapisuje się w porządku chronologicznym w osobnej linii i należy ją udokumentować. Dokumentami potwierdzającymi są zazwyczaj: faktury, polecenia zapłaty, czeki, umowy itp.

Główny Główne zasady utrzymanie KUDIR dla przedsiębiorców indywidualnych w uproszczonym systemie podatkowym dla „Dochodów”:

- KUDIR jest forma roczna sprawozdawczości i dlatego co roku przedsiębiorca musi rozpocząć nową księgę rachunkową, na nowy rok kalendarzowy - nowy okres podatkowy

- Wpisów do księgi należy dokonywać wiersz po wierszu, tj. jedna linia - jedna operacja

- zapisy prowadzone są w porządku chronologicznym

- zapisy prowadzone są wyłącznie w pełnych rublach

- na koniec sprawozdawczego okresu podatkowego, ta sprawa rok kalendarzowy, należy wydrukować KUDIR

- niewypełnione fragmenty książki są nadal drukowane

- jeżeli indywidualny przedsiębiorca nie prowadził w tym roku żadnej działalności gospodarczej, drukuje „książkę zerową”

- na koniec rocznego okresu rozliczeniowego księga rachunkowa jest ponumerowana i zszyta, poświadczona podpisem przedsiębiorcy indywidualnego, jeżeli jest pieczęć, to jest ona również poświadczona pieczęcią

- księgę należy przechowywać przez 4 lata

- uzupełnienie rachunku bieżącego nie stanowi dochodu z działalności gospodarczej i transakcje takie nie są rejestrowane w księdze

- formularz KUDIR jest ujednoliconym formularzem sprawozdawczym, jego formularze zostały zatwierdzone Zarządzeniem Ministra Finansów nr 135n z dnia 22.10.2012r.

Znormalizowana forma KUDIR zawiera:

- Strona tytułowa, na której zapisane są dane podatnika IP

- Sekcję 1 „Dochody i wydatki” wypełniają wszyscy przedsiębiorcy indywidualni

- Sekcja 2 „Wydatki na środki trwałe i wartości niematerialne i prawne” - IP w systemie uproszczonym „Dochody” nie jest wypełnione

- Sekcja 3 Obliczanie kwoty straty - IP w uproszczonym systemie podatkowym „Dochód” nie jest wypełniony

- Sekcja 4 Składki ubezpieczeniowe- wypełniają wszyscy przedsiębiorcy indywidualni.

Przedstawiliśmy podstawowe zasady utrzymania KUDIR-u oraz wymagania jakie są z nim związane. Następnie bardziej szczegółowo przeanalizujemy wszystkie sekcje księgi rachunkowej i zasady jej wypełniania.

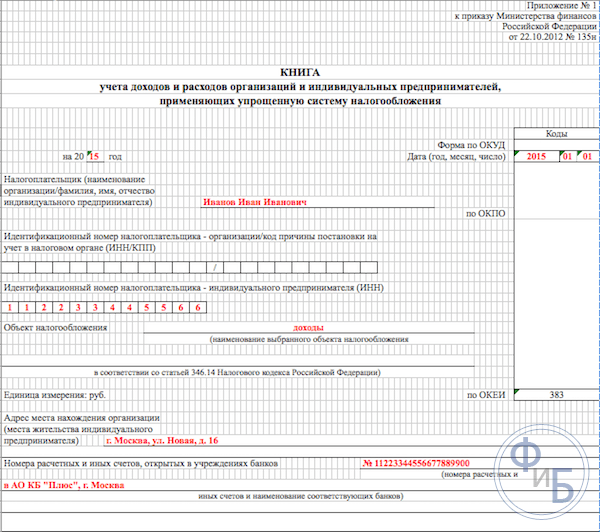

Wypełnianie księgi rachunkowej rozpoczyna się od zaprojektowania strony tytułowej:

- kolumna „Formularz według OKUD” nie jest wypełniona

- w kolumnie „Data” wpisuje się datę otwarcia księgi – datę jej pierwszego zapisu

- uzupełnij pole na jaki okres księga jest otwarta - na rok 2017

- pole OKPO wskazuje kod ze statystyk

- w kolumnie „Podatnik” wpisz pełną nazwę indywidualnego przedsiębiorcy

- w kolumnie NIP/KPP należy podać odpowiednie numery IP

- w kolumnie „Przedmiot opodatkowania” - wpisz „Dochód”

- w pasku adresu wskaż - adres IP

- dalej na dole strony wypełnij pola dane bankowe- podać dane rachunku bieżącego indywidualnego przedsiębiorcy.

W dziale 1 księgi dochody osiągają przedsiębiorcy indywidualni podlegający opodatkowaniu podatkiem dochodowym. Formularz przeznaczony jest do wypełnienia kwartalnego, zawiera 4 tabele. Każda operacja jest zapisana w osobnej linii, w razie potrzeby możesz dodać liczbę linii. Tabele mają pięć pionowych kolumn, które należy wypełnić w następujący sposób:

- liczba operacji p/p, operacje są w porządku chronologicznym

- W tym miejscu wskazywana jest data i numer dokumentu podstawy transakcji, daty faktur, płatności itp.

- treść operacji - należy pokrótce przedstawić jej istotę

- w kolumnie dochód - wpisz wysokość uzyskanego dochodu

- kolumna wydatki – dla przedsiębiorców indywidualnych opodatkowujących wyłącznie dochody, nie jest wypełniana.

I tak sekcja 1 jest wypełniana sekwencyjnie przez cały rok.

Zauważamy tylko, że np. wpływy gotówkowe są podsumowywane dziennie i odzwierciedlane w jednym zapisie, podstawą operacji jest raport Z. Dlatego w tabeli wpisujemy datę i numer tego raportu kasowego. To samo możesz zrobić z innymi podobnymi dochodami. Po otrzymaniu przepływu wpłat na rachunek bieżący możesz skupić się na codziennym wyciągu bankowym.

Należy pamiętać, że czasami zdarzają się przypadki, gdy trzeba dokonać zwrotu płatności, wtedy dokonuje się wpisu w kolumnie dochodów w księdze, jak zwykle, ale z minusem.

Po zakończeniu każdego kwartału sekcja sumuje łączne wyniki liczbowe w odpowiednich wierszach tabel. W specjalnie wyznaczonych wierszach odzwierciedlane są zsumowane wyniki za sześć i dziewięć miesięcy, obliczana jest suma roczna.

W kolumnie wydatków wpisy dotyczące tego systemu opodatkowania dokonywane są niezwykle rzadko, np. w przypadku poniesienia wydatków, środków otrzymanych w ramach programu wsparcia MŚP z dotacji państwowych. Kwoty te należy wykazać zarówno w kolumnach przychodów, jak i wydatków, aby nie wliczały się do podstawy opodatkowania.

Należy pamiętać, że istnieją inne dochody niepodlegające opodatkowaniu, których nie trzeba rejestrować w KUDIR. Często indywidualni przedsiębiorcy uzyskują dochody ze sprzedaży i dochody „ze sprzedaży”, pojęcia te należy rozdzielić.

Wypełnienie Sekcji 2 „Kalkulacja wydatków na nabycie środków trwałych i wartości niematerialnych i prawnych”

Wypełnienie Sekcji 3 „Obliczenie kwoty straty pomniejszającej podstawę opodatkowania”

Ta sekcja, IP w uproszczonym systemie podatkowym tylko dla dochodów, nie jest wypełniona i jest przeznaczona dla przedsiębiorców indywidualnych, którzy również monitorują wydatki. W związku z tym w wydruku księgi rachunkowej za okres sprawozdawczy sekcja ta zostanie wypełniona.

Wypełnienie Działu 4 „Wydatki zmniejszające kwotę podatku”

W dziale 4 należy zapisać kwoty składek opłacanych kwartalnie, a w odpowiednich wierszach podaje się dane w sumie za sześć i dziewięć miesięcy i oblicza się sumę roczną. Kolumny tabeli zawierają każdą ze składek ubezpieczeniowych, które należy określić. Składki nalicza się także pracownikom, jeżeli w tym okresie byli zatrudnieni przez indywidualnego przedsiębiorcę. Ponadto przy obliczaniu podstawy opodatkowania w ustalonych granicach należy uwzględnić zaliczki na podatek.

Jeżeli indywidualny przedsiębiorca zatrudnia pracowników, w sekcji należy wskazać następujące płatności:

- składki z wynagrodzenie pracownicy

- płatności za zwolnienie lekarskie opłacona ze środków własnych IP

- płatności za ubezpieczenie dobrowolne

- stałe kwoty składek ubezpieczeniowych, które indywidualny przedsiębiorca opłacał dla siebie

W 2016 roku w uproszczonym systemie podatkowym w ramach systemu opodatkowania od „dochodów” dla przedsiębiorców indywidualnych pojawiły się następujące innowacje:

- Doprecyzowano procedurę wypełniania ust. 4, dotyczącego wpisania stałej kwoty składek ubezpieczeniowych.

- KUDIR został uzupełniony o nowy rozdział 5 „Kwoty podatku obrotowego”, który będzie odzwierciedlał wysokość zapłaconego podatku obrotowego.

- Pojawiła się nowa zasada legislacyjna, zgodnie z którą w KUDIR ust. 1 kolumna 4 nie są rejestrowane dochody uzyskiwane przez indywidualnego przedsiębiorcę od kontrolowanych przez niego organizacji zagranicznych. Opodatkowanie takich dochodów odbywa się odrębnie.

Porozmawiajmy teraz o tym bardziej szczegółowo.

Warto w tym miejscu zaznaczyć, że od 2017 r. art. 430 Ordynacji podatkowej w sprawie stałych składek ubezpieczeniowych. Oznacza to, że na poziomie legislacyjnym istniała kombinacja składek ubezpieczeniowych na płacę minimalną i składki w wysokości 1% od dochodów przekraczających 300 tysięcy rubli. Nowe zasady dotyczą przedsiębiorców indywidualnych, którzy pracują bez udziału pracowników, korzystają z uproszczonego systemu opodatkowania od „dochodów” i płacą jedynie składki na ubezpieczenie.

Oznacza to, że teraz ci indywidualni przedsiębiorcy będą wpisywać do księgi wszystkie swoje potrącenia na obowiązkowe ubezpieczenie: zarówno z płacy minimalnej, jak i 1% z dochodów przekraczających 300 tysięcy rubli w stałej wysokości.Wcześniej do 2017 roku inspektorzy podatkowi często odmawiali obniżenia kwoty 6% podatku ze względu na „1% składek”. W związku z tym podczas wypełniania KUDIR często pojawiały się pytania.

Pojawiająca się norma legislacyjna dotycząca kontrolowanych organizacje zagraniczne, ma na celu wyraźne rozróżnienie na poziomie legislacyjnym systemów opodatkowania przedsiębiorców indywidualnych przy płaceniu jednolitego podatku w systemie uproszczonym oraz stosowaniu stawek podatku dochodowego. Zatem teraz w kod podatkowy(zob. art. 248) wyraźnie stwierdzono, że dochody zagranicznych spółek zajmujących się własnością intelektualną nie wchodzą w zakres STS. Od takiego dochodu należy zapłacić podatek dochodowy.

Pod koniec 2016 roku sfinalizowano formularz KUDIR – dodano do niego nową, piątą sekcję. Jednak nowa forma księgi zacznie być stosowana dopiero od 2018 r., a księgowość w nadchodzącym 2017 r. będzie nadal prowadzona zgodnie z księgami rachunkowymi poprzedniej próby.

Nowy rozdział książki dotyczy rozliczania podatku obrotowego, co obniży kwotę jednostkowego podatku zapłaconego. Należy pamiętać, że podatek od sprzedaży nadal obowiązuje tylko w Moskwie. wypełnić nowa sekcja będzie podobna do pozostałych części książki, tj. w porządku chronologicznym, ze wskazaniem szczegółów dokumentów - podstawy transakcji gospodarczych.

Wniosek

Księga jest główna forma Raportowanie IP odzwierciedla działania mające na celu realizację jej działalności komercyjnej. Forma księgi jest ujednolicona, zasady jej wypełniania określają przepisy prawa. Podczas jego przeprowadzania należy przestrzegać wszystkich obowiązujących przepisów prawa.

Inspekcja Skarbowa nadzoruje zapłatę podatków od działalności gospodarczej przedsiębiorców, m.in. poprzez kontrolę, prowadzenie ewidencji transakcje handlowe. Za nieprzestrzeganie zasad utrzymania KUDIR ustawa przewiduje nałożenie na przedsiębiorców kar finansowych.

W artykule szczegółowo omówiono sposób wypełniania działów księgi rachunkowej, podano przykłady standardowych formularzy oraz przykłady ich wypełnienia.

Osobno w artykule poruszyliśmy także najnowsze innowacje legislacyjne związane z utrzymaniem KUDIR w 2017 roku. Rozmawiali o przygotowanych Nowa forma księgi rachunkowe.

Prowadząc zapisy, lepiej stosować się do powyższych zaleceń, a wtedy będzie mniej pytań Urząd podatkowy I Papierkowa robota dokumenty. Samodzielne wypełnienie księgi pary nie jest wcale trudne, można też skorzystać ze specjalistycznych usług księgowych online.