Kontynuując temat rozpoczęty w numerze 9 (wrzesień), strona 22 BUKH.1S na rok 2014 i poświęcony obsłudze rachunkowości podstawowej w 1C: Księgowość 8 (wersja 3.0), porozmawiamy o procedurze poprawiania i korygowania podstawowych dokumentów księgowych korzystania z programu, a także sposobu refleksji zmiany dokonane w księgowości sprzedającego i kupującego. W tym artykule porozmawiamy o poprawianiu i dostosowywaniu dokumentu pierwotnego w „wersji papierowej”. Cała opisana sekwencja działań i wszystkie rysunki są wykonane w interfejsie „Taxi” programu „1C: Księgowość 8”. Przygotowując artykuł wykorzystano informacje z „Księgi Działalności Gospodarczej”. 1C:Księgowość 8” sekcja „Rachunkowość i rachunkowość podatkowa” IS 1C:ITS.

Kto nic nie robi, nie popełnia błędów

Nawet jeśli obieg dokumentów w organizacji jest ugruntowany i zautomatyzowany, nie można całkowicie wykluczyć wpływu cieszącego się złą sławą czynnika ludzkiego, dlatego popełnianie błędów przy sporządzaniu dokumentów jest nieuniknione. Nie zawsze jest to wina przedstawiciela firmy sprzedającej, ponieważ w momencie sporządzania podstawowych dokumentów i faktur dane kontrahenta kupującego mogą ulec zmianie.

Notatka! Obsługa podatkowa opracowało usługę sprawdzania danych kontrahenta (TIN i KPP). Pozwoli to uniknąć błędów w fakturach, księgach zakupów i sprzedaży oraz arkuszach faktur.

W „1C: Księgowość 8” (wersja 3.0) wprowadzono możliwość sprawdzenia NIP i KPP za pośrednictwem nowej usługi Federalnej Służby Podatkowej. Sprawdzanie odbywa się zarówno przy wprowadzaniu nowego kontrahenta, jak i przy zmianie danych istniejącego. Więcej o usłudze przeczytasz na stronie internetowej.

Jeśli więc jedna lub druga strona transakcji wykryje błąd, sprzedawca musi dostarczyć poprawione kopie dokumentów, a kupujący musi je zaakceptować i zarejestrować. W takim przypadku dane księgowe są korygowane dla obu stron, jeśli błąd miał wpływ na te dane.

Wszelkie szczegóły dokumentu, w którym popełniono błąd (w tym cena, ilość i kwota) mogą podlegać korekcie, przy czym sprostowanie nie wymaga zgody stron, a strona, która odkryła błąd, po prostu powiadamia drugą stronę transakcja.

Z reguły błąd popełniany jest jednocześnie w dokumencie pierwotnym (dowód dostawy, akt) i na fakturze, choć w praktyce mogą się zdarzyć sytuacje, że korekty wymagać będzie tylko jeden z dokumentów: albo dokument pierwotny, albo faktura.

Jeżeli w fakturze zostanie popełniony błąd, sprzedawca sporządza poprawioną kopię faktury, na której wskazany jest numer i data korekty. Procedurę sporządzania faktury korygującej zatwierdzono w załączniku nr 1 do dekretu Rządu Federacji Rosyjskiej z dnia 26 grudnia 2011 r. nr 1137 „W sprawie formularzy i zasad wypełniania (przechowywania) dokumentów stosowanych przy obliczaniu wartości podatek doliczony” (zwana dalej uchwałą nr 1137).

Procedura poprawiania błędów w dokumentach pierwotnych

Procedura poprawiania błędów w dokumenty pierwotne zapisane w części 7 art. 9 ustawy federalnej z dnia 6 grudnia 2011 r. nr 402-FZ (zwanej dalej ustawą nr 402-FZ): „Korekty są dozwolone w głównym dokumencie księgowym, chyba że określono inaczej prawa federalne lub regulacyjne akty prawne narządy regulacje rządowe księgowość. Korekta w pierwotnym dokumencie księgowym powinna zawierać datę dokonania korekty oraz podpisy osób, które sporządziły dokument, w którym dokonano korekty, ze wskazaniem ich nazwisk i inicjałów lub innych danych niezbędnych do identyfikacji tych osób.”. Techniczna strona korekcji pierwotnej nie jest uregulowana w art. 9 tej ustawy, dlatego w praktyce można je stosować różne opcje wprowadzanie poprawek do pierwotnego Dokumenty księgowe, które nie są sprzeczne z ustawą nr 402-FZ.

Zgodnie z zaleceniami Fundacji „NRBU „Centrum Metodyki Rachunkowości””, zawartymi w Wyjaśnieniu R-22/2013-KpT „Wprowadzanie korekt do dokumentów pierwotnych” z dnia 20 września 2013 r., najczęściej spotykanymi sposobami dokonywania korekt w rachunkowości podstawowej dokumenty są następujące:

- dokonywanie korekt w pierwotnym pierwotnym dokumencie księgowym;

- wystawienie nowego dokumentu korygującego.

Sposób dokonywania korekt pierwotnego dokumentu księgowego określone w Regulaminie obiegu dokumentów i obiegu dokumentów w rachunkowości, zatwierdzone. Ministerstwo Finansów ZSRR z dnia 29.07.1983 nr 105 (zwane dalej rozporządzeniem nr 105). Zgodnie z klauzulami 4.2, 4.3 Regulaminu nr 105 błędy w dokumentach pierwotnych (z wyjątkiem dokumentów gotówkowych i bankowych) koryguje się w następujący sposób: nieprawidłowy tekst lub kwoty przekreśla się, a poprawiony tekst lub kwoty wpisuje się nad przekreślonym na zewnątrz. Przekreślenie odbywa się jedną linią, aby można było odczytać poprawkę. Poprawę błędu należy oznaczyć napisem „poprawiono” i potwierdzić podpisem osób, które podpisały dokument. Należy także podać datę korekty. Wady tej metody obejmują:

- w przypadku dużej liczby zmian korekta poprzez zastosowanie Regulaminu nr 105 spowoduje, że dokument będzie nieczytelny;

- Przez dokumenty elektroniczne Ze względu na brak możliwości dokonywania zmian bezpośrednio w pierwotnie wystawionym dokumencie właściwości techniczne rejestracja dokumentów elektronicznych.

Sposób wystawienia nowego (korygującego) dokumentu opiera się na sposobie dokonywania korekt poprzez analogię do zatwierdzonego trybu sporządzania faktur korygowanych zgodnie z paragrafem 7 Załącznika nr 1 do uchwały nr 1137, tj. poprzez sporządzenie nowego skorygowanego egzemplarza pierwotnego dokumentu księgowego .

Stosując tę metodę, należy spełnić minimalne wymagania części 7 art. 9 ustawy nr 402-FZ: skompilowane nowy dokument ma obowiązek zidentyfikować poprawiony dokument do daty dokonania korekty i potwierdzić jego autentyczność podpisami (wraz z transkrypcją) osób, które sporządziły dokument.

Wykonanie przez sprzedawcę poprawionych dokumentów dla kupującego

Program „1C: Księgowość 8” (wersja 3.0) obsługuje metodę wprowadzania poprawek poprzez wydanie nowej poprawionej wersji dokumentu podstawowego. Aby zapewnić taką metodologię, korekta uwzględniana jest w dodatkowych polach dokumentu pierwotnego (list przewozowy TORG-12, świadectwo wykonania usługi): Poprawka nr. I z. Pola te wskazują numer i datę korekty, podobnie jak w przypadku korekty faktury.

Rozważymy utworzenie poprawionego dokumentu pierwotnego i odzwierciedlenie korekty w księgowości sprzedawcy na podstawie poniższego przykładu.

Przykład 1

Sprzedawca JSC” Nowoczesne technologie» W dniu 16 czerwca 2014 roku, zgodnie z dokumentami przewozowymi, sprzedał kupującemu Skazka Cafe LLC 130 towarów. NA całkowita kwota 16.874,00 RUB (z VAT 18%). W sierpniu 2014 roku kupujący stwierdził błąd w dowodzie dostawy i fakturze (błędnie wskazano ilość i cenę towaru). W dniu 22 sierpnia 2014 roku sprzedający przygotował i przekazał kupującemu poprawione dokumenty: dowód dostawy oraz fakturę.

Korekta sprzedawcy dokumentu pierwotnego w programie wprowadzana jest na podstawie dokumentu Korekty wdrożeniowe z rodzajem operacji . Skorygowana faktura zostaje odzwierciedlona odrębny dokument. Dodatkowo program zapewnia możliwość ponownej korekty dokumentów pierwotnych i faktur.

Dokument Korekty wdrożeniowe Sprzedaż towarów i usług, gdzie wykryto błąd. Aby to zrobić, musisz nacisnąć przycisk Utwórz w oparciu o(albo z formularza dokumentu, albo z formularza listy dokumentów Sprzedaż towarów i usług) i wybierz polecenie z listy rozwijanej Korekty wdrożeniowe. Spowoduje to utworzenie dokumentu o tej samej nazwie Korekty wdrożeniowe, częściowo wypełnione na podstawie danych dokumentu Sprzedaż towarów i usług.

Rozważmy dalszą procedurę wypełniania dokumentu (ryc. 1):

- w polu Rodzaj operacji musisz wybrać operację Korekta w dokumentach pierwotnych;

- na polach Poprawka nr. oraz od numeru i daty korekty;

- w polu Odzwierciedlenie regulacji musisz wybrać wartość We wszystkich działach księgowości(w tym przypadku w wyniku zaksięgowania dokumentu zostaną wygenerowane księgowania korygujące dane księgowe i przesunięcia w rejestrach VAT);

- w polach części tabelarycznej w wierszu po zmianie konieczne jest podanie skorygowanych danych o cenie i ilości towaru.

Ryż. 1. Korekta wdrożenia - korekta w dokumentach pierwotnych

Aby wydrukować poprawiony dokument podstawowy, należy nacisnąć przycisk Foka i wybierz żądaną formę druku. W naszym przykładzie polecenie zostało wybrane List przewozowy (TORG-12). Na wydrukowanym formularzu poprawionego dowodu dostawy wskazany jest numer i data oryginalnego dowodu dostawy, zgodnie z którym towar został wysłany, a także numer i data korekty (rys. 2).

Ryż. 2. Poprawiony dowód dostawy

Korekty wdrożeniowe

ODWROTNE Obciążenie 90.02.1 Uznanie 41.01

Za koszt błędnie odpisanych dwudziestu jednostek towaru;

W przypadku wpływów ze sprzedaży dwudziestu jednostek towarów (tylko według rodzaju rachunkowości ilościowy).

Kwota NU Dt I Kwota NU tys DOBRZE).

Do rejestru akumulacji podatku VAT od sprzedaży dokonywane są jednocześnie dwa wpisy, które odzwierciedlają zaksięgowanie podatku VAT do budżetu:

- cofnięcie wpisu dodatkowego arkusza na kwotę błędnie dokonanej sprzedaży;

- zapisanie dodatkowego arkusza na kwotę skorygowanej sprzedaży.

Aby utworzyć skorygowaną fakturę na podstawie dokumentu Korekty wdrożeniowe, musisz nacisnąć przycisk Wystawić fakturę korygującą.

Po skompletowaniu dokumentu Faktura wystawiona na sprzedaż, poprawiona Dziennik faktur ze znakiem Korekta.

Funkcje korekcji UPD

O możliwościach korzystania z uniwersalnego dokumentu przelewu (UTD) można przeczytać na stronie internetowej.

Zastanówmy się, jak dokonać korekty uniwersalnego dokumentu przelewu, ponieważ procedurę poprawiania błędów w dokumentach pierwotnych i fakturach regulują różne przepisy przepisy prawne i znacznie się różni.

Trudność w wprowadzaniu poprawek do UPD polega również na tym, że błędy można popełnić zarówno we wskaźnikach, które odnoszą się jednocześnie zarówno do faktury, jak i dokumentu podstawowego, jak i we wskaźnikach, które odnoszą się wyłącznie do jednego z tych dokumentów.

Korygowanie przez sprzedawcę błędów popełnionych w drodze wystawienia nowej, skorygowanej faktury obarczone jest negatywnymi konsekwencjami, szczególnie dla kupującego: wszak jeśli skorygowana faktura zostanie wystawiona w okres podatkowy różny od okresu wystawienia błędnie wystawionej faktury, wówczas kupujący będzie zobowiązany do anulowania błędnie wystawionej faktury i złożenia aktualnej deklaracji organowi podatkowemu. Jednocześnie nie każdy wykryty błąd wiąże się z obowiązkiem wystawienia faktury korygującej.

Przypomnijmy, że zgodnie z art. 169 ust. 2 kodeksu podatkowego Federacji Rosyjskiej błędy w fakturach (fakturach korygujących), które nie uniemożliwiają Organy podatkowe podczas dyrygowania Audyt podatkowy do identyfikacji:

- sprzedawca;

- nabywca towarów (robot, usług), prawa własności;

- nazwa towaru (roboty budowlane, usługi), prawa majątkowe;

- ich koszt;

- wysokość podatku;

- kwotę podatku naliczonego kupującemu.

Na podstawie tej reguły można stwierdzić, że błędy w fakturach, które nie zakłócają prawa do odliczenia podatku VAT (nazwiemy je „błędami nie zapobiegawczymi”), to np. błędy w danych nadawcy i odbiorcy, w informację o dokumencie płatniczym, w informacji o kraju pochodzenia towaru i numerze zgłoszenia celnego.

W przypadku wykrycia takich „błędów nie zapobiegawczych”, nie sporządza się nowych kopii faktur (klauzula 7 działu II załącznika nr 1 do uchwały nr 1137).

Odrębny załącznik nr 7 do pisma Federalnej Służby Podatkowej Rosji z dnia 17 października 2014 r. nr MMV-20-15/86@ „W sprawie korekty uniwersalnego dokumentu przelewu” poświęcony jest wprowadzaniu poprawek do UPD w związku z wykrycie błędów.

Zgodnie z wyjaśnieniami urzędu skarbowego, tryb korygowania wykrytych błędów w UTD zależy od nadanego statusu UTD oraz od kwalifikacji popełnionego błędu.

Przypominamy, że status UPD jest atrybutem usługi mającym charakter informacyjny i może przyjmować wartość „1” lub „2”. Jeżeli w polu Status zostanie podana wartość „1”, wówczas dokument będzie używany jednocześnie jako faktura i dokument podstawowy, jeżeli w polu Status zostanie podana wartość „2”, wówczas UPD będzie używany wyłącznie jako podstawowy dokument księgowy.

- wprowadzane są poprawki do UPD o statusie „1”;

- popełniono błędy we wskaźnikach odnoszących się jednocześnie zarówno do dokumentu pierwotnego, jak i faktury;

- w tym przypadku błędy w części faktury klasyfikowane są jako „błędy utrudniające”.

We wszystkich pozostałych przypadkach nowy UPD należy skompilować ze statusem „2”.

W przypadku błędów we wskaźnikach, które dotyczą wyłącznie dokumentu pierwotnego, można sporządzić nowy UPD ze statusem „2” lub poprawić informacje bezpośrednio w UPD, stosując Regulamin nr 105 (przekreślenie i korekta).

W przypadku konieczności sprostowania faktu błędnego rozpoznania transakcji:

- zwolnione z opodatkowania zgodnie z art. 149 Kodeksu podatkowego Federacji Rosyjskiej;

- błędne określenie miejsca sprzedaży towarów (robót, usług, praw majątkowych) zgodnie z art. 147, 148 kodeksu podatkowego Federacji Rosyjskiej

Aby zmienić dane dotyczące kosztu przesyłki możesz utworzyć nowy UPD o statusie „2” lub poprawić dane bezpośrednio w UPD. W takim przypadku należy wystawić osobną fakturę.

Jeżeli zgodnie z warunkami przykładu 1 sprzedawca używa UPD w swoim obiegu dokumentów, wówczas kierując się zaleceniami Federalnej Służby Podatkowej, błąd w ilości i cenie towaru koryguje się poprzez sporządzenie nowego UPD ze statusem „1”. W „1C: Księgowość 8” ta możliwość jest dostępna automatycznie, jeśli po zapisaniu dokumentu Korekty wdrożeniowe za pomocą przycisku Foka polecenie wywołania Uniwersalny dokument przelewu (UDD).

Przykład 2

W dniu 24 lipca 2014 roku sprzedający ZAO Modern Technologies sprzedał kupującemu LLC Cafe Skazka towar za łączną kwotę 35.400,00 RUB. (z VAT 18%). W październiku 2014 r. sprzedawca stwierdził błąd w dokumencie sprzedaży oraz w wystawionym UPD – błędnie wskazano numer umowy. W dniu 22 października 2014 roku sprzedawca sporządził i przekazał kupującemu poprawiony UPD.

W celu skorygowania błędu we wzajemnych rozliczeniach z kupującym, powstałego na skutek wskazania w dokumencie sprzedaży błędnej umowy, można skorzystać z dokumentu Korekta zadłużenia.

Aby poprawić dokument pierwotny, w tym sporządzony w formularzu UPD, konieczne jest skorzystanie z dokumentu Korekty wdrożeniowe z rodzajem operacji Korekta w dokumentach pierwotnych. Ponieważ numer umowy nie jest wskaźnikiem powiązanym ze szczegółami faktury, UTD musi mieć status „2”.

Jeśli podczas wypełniania dokumentu Korekty wdrożeniowe w polu Odzwierciedlenie regulacji Wybierz wartość Tylko w formie drukowanej(rys. 3), to w wyniku zaksięgowania dokumentu nie będą generowane żadne wpisy do korygowania danych księgowych i przemieszczania się po rejestrach VAT, a w drukowanej formie UPD zostanie wygenerowany automatycznie status „2”.

Ryż. 3. Korekta wykonania - korekta w formie drukowanej

Numer umowy możesz poprawić ręcznie bezpośrednio w drukowanym formularzu, korzystając z trybu edycji (rys. 4).

Ryż. 4. UPD – korekta w formie drukowanej dokumentu

JEST 1C:ITS Więcej informacji na temat stosowania UTD i procedury dokonywania korekt UTD można znaleźć w książce referencyjnej „Uniwersalny dokument przeniesienia (UDD)”

Nie ma żadnych błędów: warunki umowy po prostu się zmieniły

W trakcie działalność gospodarcza podmioty gospodarcze może korygować i zmieniać warunki już zrealizowanych transakcji, w wyniku czego korygowany jest koszt wcześniej wysłanych towarów (wykonanej pracy, świadczonych usług, przeniesionych praw majątkowych) określony w umowie. Cena może ulec zmianie w wyniku zmian:

- ceny wysłanych towarów, wykonanej pracy, świadczonych usług (na przykład przy udzielaniu rabatów retro);

- ilość wysłanych przedmiotów wartościowych (na przykład, jeśli rzeczywista ilość dostarczonych towarów nie odpowiada pierwotnej objętości wskazanej w dokumentach przewozowych); jednocześnie ceny i ilości przesłanego towaru, wykonanej pracy, świadczonych usług.

W odróżnieniu od sytuacji, w której wykryto błąd, korekta kosztów następuje za zgodą stron. W takim przypadku sporządza się dodatkową umowę do umowy (jeżeli w umowie nie określono wcześniej możliwości dostosowania warunków), zawiadomienie o zmianie ceny, protokół porozumienia cenowego lub inny podobny dokument rejestrujący nowy fakt życie gospodarcze, ale podstawowe dokumenty księgowe (faktury lub akty) dotyczące wysyłanych towarów (roboty, usługi, prawa) nie ulegają zmianie.

Sprzedawca wystawia fakturę korygującą, która jest odrębnym dokumentem. Dla faktury korygującej ustala się formularz zatwierdzony w załączniku nr 2 do dekretu Rządu Federacji Rosyjskiej z dnia 26 grudnia 2011 r. nr 1137.

Przygotowanie przez sprzedawcę dokumentów dostosowawczych dla kupującego

Odzwierciedlenie korekt sprzedaży w księgowości sprzedawcy i możliwość wygenerowania nowego dokumentu podstawowego w programie rozważymy na poniższym przykładzie.Przykład 3

Sprzedający, JSC Modern Technologies, zapewnił kupującemu usługi doradcze przez użycie oprogramowanie za łączną kwotę 70.000,00 RUB. (z VAT 18%). W związku z realizacją planu zakupów oprogramowania kupujący otrzymał rabat na usługi doradcze w wysokości 5000 RUB. (zawiera podatek VAT 18%), w sprawie którego w dniu 21 grudnia 2014 roku podpisano porozumienie w sprawie zmiany cen. W tym samym dniu sprzedający wystawił i przekazał kupującemu fakturę korygującą.

Na podstawie dokumentu następuje wystawienie dokumentu korygującego przez sprzedawcę w programie Korekty wdrożeniowe z rodzajem operacji . Faktura korygująca znajduje odzwierciedlenie w odrębnym dokumencie. Ponadto program zapewnia możliwość ponownej korekty dokumentów pierwotnych i faktur.

Dokument Korekty wdrożeniowe można wprowadzić na podstawie dokumentu Sprzedaż towarów i usług, który może ulec zmianie, wówczas część tabelaryczna dokumentu zostanie wypełniona danymi o treści i kosztach usług przed korektą.

- w polu Typ operacji należy wybrać wartość Korekta za zgodą stron;

- w polach Liczba i od należy podać numer i datę korekty;

- w polu Odzwierciedlaj korektę wybierz wartość We wszystkich sekcjach księgowych;

- w polach części tabelarycznej w wierszu po zmianie należy podać skorygowane dane dotyczące ceny świadczonych usług.

Ryż. 5. Korekta realizacji za zgodą stron

Ryż. 6. Umowa o zmianę ceny

Aby wygenerować odrębny dokument podstawowy ustalający nowy koszt świadczonych usług, można skorzystać z drukowanego formularza Umowa o zmianę kosztów, który program oferuje w ramach poleceń wywoływanych przyciskiem Drukuj. Wydrukowany formularz umowy wskazuje numer i datę korekty, a także numer i datę pierwotnego aktu świadczenia usług (ryc. 6).

W wyniku dokumentu Korekty wdrożeniowe powstają następujące zapisy księgowe:

ODWROTNE Obciążenie 62.01 Uznanie 90.01.1

o kwotę obniżki kosztu własnego sprzedaży;

ODWRÓCONY Debet 90.03 Kredyt 19.09

O kwotę podatku VAT od pomniejszenia wartości sprzedaży.

Dla celu rachunkowość podatkowa w przypadku podatku dochodowego od osób prawnych odpowiednie kwoty są również ujmowane w zasobach Kwota NU Dt I Kwota NU tys dla rachunków, na których obsługiwana jest księgowość podatkowa (konta z atrybutem DOBRZE).

Do rejestru akumulacji Przedstawiony podatek VAT, odzwierciedlając informacje o kwotach podatku VAT prezentowane przez dostawców i wykonawców, wprowadzany jest zapis z rodzajem przemieszczenia Nadchodzący i wydarzenie Podatek VAT wnioskowany do odliczenia o kwotę obniżki ceny sprzedaży.

Aby utworzyć fakturę korygującą na podstawie dokumentu Korekty wdrożeniowe, musisz nacisnąć przycisk Wystawić fakturę korygującą.

Po skompletowaniu dokumentu dokonany zostanie wpis do rejestru informacyjnego Dziennik faktur ze znakiem Modyfikacja.

JEST 1C:ITS Instrukcje krok po kroku dotyczące sposobu, w jaki sprzedawca przygotowuje poprawioną i skorygowaną fakturę oraz odzwierciedla ją w księdze zakupów i księdze sprzedaży, można znaleźć w podręczniku w sekcji „Rachunkowość i rachunkowość podatkowa” - „Korekta i korekta sprzedaży”.

Sprzedawca może wprowadzić dokument Korekty wdrożeniowe także na podstawie dokumentów: Ustawa o świadczeniu usług produkcyjnych, Raport agenta prowizyjnego (głównego) ze sprzedaży, Korekty wdrożeniowe.

Aby zarejestrować poprawki w dokumentach otrzymanych przez kupującego od sprzedawcy, należy skorzystać z dokumentu Korekta wpływów(z rodzajami operacji Korekta w dokumentach pierwotnych Lub Korekta za zgodą stron). Dokument Korekta wpływów można dokonać na podstawie następujących dokumentów:

- Odbiór towarów i usług;

- Odbiór dodatkowy wydatki;

- Korekta odbioru.

JEST 1C:ITS Instrukcje krok po kroku dotyczące rejestrowania przez kupującego skorygowanej i korygującej faktury oraz odzwierciedlenia jej w księdze zakupów i księdze sprzedaży można znaleźć w podręczniku „Rachunkowość podatku od wartości dodanej” w sekcji „Rachunkowość i rachunkowość podatkowa” - „ Korekta i korekta wpływów”.

Uniwersalny dokument korygujący

Szczegóły dot podstawa prawna o zastosowaniu uniwersalnego dokumentu korygującego (UCD), osobliwościach jego wypełniania, a także o tworzeniu UCD pisaliśmy w „1C: Księgowość 8” (wersja 3.0) w numerze 12 (grudzień), strona 5 „BUKH.1C” za rok 2014.

Spójrzmy na przykład tworzenia uniwersalnego dokumentu korygującego w programie.

Przykład

Zmieńmy warunki z Przykładu 3. Zgodnie z umową zawartą z kupującym, sprzedający JSC Modern Technologies zajmuje się sprzedażą oprogramowania oraz świadczy usługi doradcze w zakresie korzystania z określonego oprogramowania. Umowa przewiduje rabat na usługi doradcze w przypadku realizacji planu zakupowego przez kupującego. W dniu 13 grudnia 2014 roku sprzedający świadczył kupującemu usługi doradcze w zakresie korzystania z oprogramowania na łączną kwotę 70.000,00 RUB. (w tym VAT 18%) i wydał UTD. W związku z tym, że 21 grudnia kupujący zakończył plan zakupów oprogramowania, otrzymał rabat na usługi doradcze w wysokości 5000 RUB. (w tym VAT 18%), a UCD zostało wydane w tym samym dniu.

Formularz do druku UKD wywoływany jest za pomocą przycisku Foka z formularza dokumentu Korekta wykonania (Korekta za zgodą stron) lub z formularza dokumentu Wystawiona faktura korygująca.

UCD zostanie wygenerowany automatycznie ze statusem „1”, ponieważ dokument ten służy jednocześnie zarówno jako podstawowy dokument księgowy (zgłoszenie zmiany wartości), jak i jako faktura korygująca.

Ponieważ możliwość udzielenia kupującemu rabatu została wcześniej uzgodniona w umowie i dodatkowa zgoda kupującego nie jest wymagana, wówczas w drukowanej formie UKD w trybie edycji należy zmienić położenie i transkrypcję podpisu menadżera z linii - Sugeruję zmianę kosztu na linię - Informuję o zmianach cen. Ponadto możesz wejść Dodatkowe informacje dla tej transakcji w linii - Inne informacje(ryc. 7).

Ryż. 7. UCD (powiadomienie o zmianie ceny)

JEST 1C:ITS Więcej informacji na temat stosowania UCD można znaleźć w podręczniku „Uniwersalny dokument korygujący (UCD)” w sekcji „Rachunkowość i rachunkowość podatkowa”.

W konfiguracji „Księgowość” w wersji 4.4 zaimplementowano możliwości obliczeniowe aktualna cena materiały, które obejmują dwie funkcje: faktyczną korektę kosztu materiałów w rachunkowości oraz odpisanie trwałych różnic w kosztach materiałów. Metodolodzy 1C opowiedzieli bardziej szczegółowo o tych funkcjach w jednym z najnowszych wydań dysku ITS.

Korekta rzeczywistych kosztów materiałów

Korekty dokonuje się, jeżeli polityka rachunkowości organizacji przewiduje odpis materiałów na podstawie średniej miesięcznej aktualna cena(szacunek ważony), który uwzględnia ilość i koszt materiałów na początek miesiąca oraz wszystkie wpływy za dany miesiąc (okres sprawozdawczy).

Należy pamiętać, że przy takiej polityce rachunkowości stała okresowa „Opcja wykorzystania średnich szacunków kosztów materiałów” powinna mieć wartość „Oszacowanie ważone (na podstawie średniego kosztu miesięcznego)” w dacie dokumentu „Zamknięcie miesiąca”.

W ciągu miesiąca w dokumentach wydatków przy odpisywaniu kosztów materiałów stosuje się szacunki ruchome. Jednocześnie średni koszt aktywa materialne ustalany w momencie ich wydania (tj. w momencie zaksięgowania dokumentu wydatkowego). Jeżeli w ciągu miesiąca nastąpił zakup materiałów po cenach innych niż średni koszt sald dla odpowiednich pozycji, to kroczący szacunek odpisu daje nieco inne wyniki niż ważony*.

Notatka:

* Pojęcia „ocena ważona” i „ocena krocząca” zostały wprowadzone do praktyki w Wytycznych Metodologicznych dot księgowość zapasy zatwierdzone zarządzeniem Ministra Finansów Rosji z dnia 28 grudnia 2001 r. nr 119n.

Przykład.

Załóżmy, że od 1 maja 2002 r. W magazynie Nasha Stroika LLC znajdowało się 100 kg gwoździ o wartości 2400 rubli.

W dniu 4 maja 2003 roku dostarczono 10 kg gwoździ. Ich koszt wyniósł 240 rubli. (2400:100x10). Saldo w magazynie po tej operacji wynosi 90 kg w wysokości 2160 rubli.

W dniu 13 maja 2003 roku do magazynu przyjęto 20 kg gwoździ po cenie 30 rubli. za 1 kg, w ilości 600 rubli. W dniu 20 maja 2003 roku dostarczono 10 kg gwoździ, których koszt według kroczącego kosztorysu wyniesie (2160+600): (90+20)x10=250,91 rubli.

W sumie odpisano 20 kg gwoździ na kwotę 490,91 rubli. (240+250,91).

Przy ocenie ważonej koszt odpisanych gwoździ wyniesie (2400+600): (100+20)x20=500 rubli.

Różnica jest niewielka (500-240-250,91=9,09), ale istnieje. Gdyby wydanie pierwszych 10 kg gwoździ nastąpiło po przybyciu zakupionej partii do magazynu, różnica byłaby zerowa.

Procedura „Korekta średniego kosztu odpisu materiałów” dokonuje dodatkowych zapisów w księgach w taki sposób, że odpis ostatecznie (za cały miesiąc) został dokonany metodą średnioważonego kosztu.

Konkretny algorytm jest następujący:

1. Średni miesięczny koszt liczony jest dla każdego materiału dla każdego subkonta konta 10 (z wyjątkiem subkonta 10.7 „Materiały przekazane do przetworzenia” i podkonta 10.11 „Specjalny sprzęt i odzież specjalna w użyciu”);

2. Dla każdego z kont (i obiektów rachunkowość analityczna ich zdaniem subconto), do którego odpisano przedmiotowy materiał, oblicza się kwotę korekty: różnicę pomiędzy tym, co należało odpisać metodą średniomiesięcznego kosztu (iloczyn średniomiesięcznej ceny materiał według jego ilości odpisanej w ramach tej korespondencji księgowej) i kwoty faktycznie odpisanej;

3. Wpisuje się kwotę korekty.

Przykład (ciąg dalszy).

Korekta w naszym przypadku wyniesie 9,09 rubla, jak obliczono powyżej. Jeżeli w ciągu miesiąca oba przypadki odpisów materiałowych zostaną odzwierciedlone w obciążeniu rachunku 20 „Produkcja główna” dla tego samego przedmiotu księgowego (na przykład budowa ogrodzenia) oraz uznaniu rachunku 10.1 „Surowce i materiały”, wówczas podczas regulacji zostanie dokonany następujący wpis:

Debet 20 Kredyt 10.1 - 9,09 rub.

Jeżeli pierwsze obciążenie zostało dokonane na konto 20, a drugie na konto 26” Ogólne koszty eksploatacji" (na przykład w przypadku remontu lokalu biurowego), wówczas korekta zostanie dokonana w następujący sposób.

Średni koszt 1 kg gwoździ miesięcznie wyniesie 25 rubli.

Subkonta konta 10.11 „Działający sprzęt specjalny i odzież specjalna” posiadają specjalną analitykę (subkonto „Cel wykorzystania”, a także „Pracownicy” lub „Wydziały”) oraz specjalną procedurę rejestrowania transakcji opisaną w Wytyczne w sprawie rozliczania narzędzi specjalnych, urządzeń specjalnych, sprzętu specjalnego i odzieży specjalnej, zatwierdzonej rozporządzeniem Ministerstwa Finansów Rosji z dnia 26 grudnia 2002 r. nr 135n. Dlatego dla tych subkont algorytm korygowania kosztów materiałów wykonywany jest w specjalny sposób:

- korekty dokonywane są tylko dla tych obiektów księgowych, których koszt jest całkowicie odpisywany w momencie przekazania do eksploatacji (w przypadku innych obiektów specjalna korekta nie jest konieczna, ponieważ stopniowe odpisywanie wartości tych obiektów rozpoczyna się dopiero od miesiąca po miesiącu przekazania do eksploatacji, a wartość aktywów zostanie już uwzględniona z uwzględnieniem wszystkich korekt);

- podczas realizacji brane są pod uwagę dodatkowe analizy (czyli dla każdego celu użycia itp. osobno).

Odpisanie trwałych różnic w kosztach materiałów

Jeżeli organizacja stosuje przepisy PBU 18/02 „Rozliczanie obliczeń podatku dochodowego” (stała „stosuje się PBU 18/02” jest ustawiona na „Tak”), to podczas wykonywania tej procedury trwałe różnice związane z materiałami i rozliczane naliczane i odpisywane są na pomocniczym koncie pozabilansowym NPR „Różnice trwałe” (subkonto NPR.10).

Podobnie jak przy korygowaniu kosztów materiałów, stałe różnice są obliczane i odpisywane osobno dla podkont rachunku 10.11 „Wyposażenie specjalne i odzież specjalna w działaniu” (różnice są odpisywane z kredytu subkonta NPR.10.2) i osobno dla pozostałych subkonta rachunku 10 (z subkonta kredytowego NPR.10.1).

Różnice trwałe odpisuje się proporcjonalnie do kosztu samych materiałów wykorzystanych do określonych celów. Obliczenia przeprowadza się w następującej kolejności:

1. Saldo materiału w ujęciu ilościowym na początek miesiąca dolicza się do kwoty skapitalizowanej w ciągu miesiąca (w tym przypadku od całkowitej ilości skapitalizowanych materiałów odejmuje się zwroty do dostawców i ruchy wewnętrzne).

2. Dzieląc sumę różnic trwałych wykazaną na rachunku NPR przez całkowitą ilość materiału (otrzymaną w poprzednim akapicie), otrzymuje się średnią sumę różnic trwałych na jednostkę materiału.

3. Kwotę różnic trwałych odpisaną na odpowiednie subkonto rachunku NPR ustala się jako iloczyn kwoty różnic trwałych na jednostkę materiału przez ilość materiału wydanego na określone cele.

Różnice trwałe odpisuje się w następujący sposób.

Konto, z którego rozliczany jest koszt materiałów |

Subkonto rachunku NPR, na które odpisywane są różnice trwałe |

| 10.11 „Wyposażenie specjalne i odzież specjalna w działaniu” (dowolne subkonto) | NPR.10.2 |

| Subkonta konta 10 „Materiały”, za wyjątkiem subkonta 10.11 | NPR.10.1 |

| 20 „Produkcja główna”, typ towaru z typem „Usługa (UTII)” | Nie wskazano, gdyż różnice podlegają odpisowi bez dalszego rozliczenia |

| 44.1.2 „Koszty dystrybucji w organizacjach zaangażowanych w działalność handlową, z zastrzeżeniem UTII” | Nie wskazano, gdyż różnice podlegają bezzwłocznemu odpisowi |

| Subkonta konta 90 „Sprzedaż”, niezwiązane z UTII (90.2.1, 90.7.1, 90.8.1), konta 91.2 „Inne wydatki” i 99 „Zyski i straty” | NPR.99 |

| Inne konta (23, 25, 29, 41 itd.) | Kod subkonta rachunku NPR pokrywa się z kodem konta, do którego przypisany jest koszt materiałów |

Podsumowując, zauważamy, że w związku z opisaną funkcją odpisywania trwałych różnic organizacje stosujące normy PBU 18/02 i posiadające trwałe różnice w kosztach materiałów muszą przeprowadzić procedurę „Obliczenie (korekta) rzeczywisty koszt materiałów”, nawet jeśli nie jest wymagana faktyczna korekta kosztu materiałów w rachunkowości (stosuje się ważony szacunek średniego kosztu materiałów).

Artykuł ten rozpoczyna cykl materiałów, które będą poświęcone operacjom „Zamknięcie miesiąca”. Kiedy po raz pierwszy zacząłem studiować rachunkowość Produkt oprogramowania Rachunkowość korporacyjna 1C, to właśnie ta sekcja sprawiła mi najwięcej trudności. To dlatego, że nie mogłem znaleźć szczegółowe opisy z przykładami tego, czym jest każda operacja i dlaczego jest wykonywana. Teraz, gdy udało mi się wiele rzeczy ustalić w praktyce, chcę przedstawić Państwu moje osiągnięcia.

W tym artykule przyjrzymy się jednej z regulowanych operacji zamknięcia miesiąca. Materiał ten jest odpowiedni dla tych, którzy dopiero zaczynają studiować rachunkowość i mechanizmy działania oprogramowania 1C Enterprise Accounting. Przyjrzę się dwóm prostym przykładom, które pozwolą Ci wyraźnie zobaczyć, w jaki sposób korygowany jest koszt przedmiotu.

Przypomnę, że na stronie znajduje się już szereg artykułów poświęconych zagadnieniu zamknięcia miesiąca w programie 1C BUKH 3.0:

Dlaczego konieczne jest dostosowanie kosztu towaru?

Opowiem Ci trochę o tym, dlaczego koszt przedmiotu jest ogólnie dostosowywany. Jeżeli do ustalenia wyceny towarów w momencie ich odpisu zostanie wybrana metoda „średniego kosztu”, to zgodnie z klauzula 18 PBU 5/01 Koszt przeciętny należy ustalić dzieląc koszt całkowity produktu przez jego ilość. Wskaźniki te powinny być sumą kosztów i równowagi na początku miesiąca i przychodzące zapasy w ciągu miesiąca. Przypomnę, że wyboru sposobu odpisu dokonuje się w „Polityka rachunkowości” w zakładce „Zapasy” w polu „Metoda oceny zapasów (MPI).”

Podejścia takiego nie można zastosować w sytuacji, gdy w momencie dokonywania odpisu musi być znana wartość odpisu, a nie są znane dane dotyczące odpisu za cały miesiąc. Dlatego średni koszt towaru ustala się w momencie odpisu, a nie na koniec miesiąca. Na koniec miesiąca, gdy znane są wszystkie wpływy i odpisy, koszt średni jest korygowany przez operację regulowaną „Korekta kosztu przedmiotu”.

Chciałbym zwrócić uwagę na fakt, że zrzuty ekranu w tym artykule prezentowane są z programu 1C Wydanie księgowe 3.0 z nowym interfejs "Taxi", który stał się dostępny od początku od wersji 3.0.33. Po zaktualizowaniu programu do tej wersji powinien pojawić się monit o przejście do tego interfejsu, ale możesz samodzielnie przełączyć się na dowolny interfejs. W sekcji „Administracja” w pozycji „Ustawienia programu” w zakładce „Interfejs”.

Osobno zauważam, że funkcjonalność przedstawiona w tym artykule jest wykonywana tak samo dla każdego interfejsu i mechanizm ten obowiązuje również w wersji 1C Accounting 2.0.

PRZYKŁAD 1

Fakt odbioru towaru zarejestrujemy dokumentem na kwotę 100 kg. w cenie 24 rubli. na kg. W rezultacie program wygeneruje okablowanie:

- Odpis: 10 kg

Następnie otrzymamy ten sam towar co poprzednio, ale w innej cenie 30 rubli. na kg.. Pragnę zauważyć, że w podręczniku „Nomenklatura” wybierany jest ten sam pierwiastek, co w dwóch pierwszych operacjach. Zastanówmy się więc w dokumencie „Odbiór towarów i usług” odbiór 20 jednostek materiału za łączną kwotę 600 rubli. 30 rubli. za kg.. Dokument będzie generował transakcje typu: Pwt 41,01 Rozdz. 60,01 Kwota 600

- Odpis: 10 kg.

Teraz, gdy były dwa paragony tego samego produktu w dwóch różnych cenach, odpiszemy to w ilości 10 kg. za pomocą dokumentu „Odpisanie towaru” w liczbie 94 „Niedobory i straty spowodowane uszkodzeniem przedmiotów wartościowych”. Zatem w momencie odpisu zostało nam 110 kg. = 100 – 10 + 20 towarów o wartości 2760 rubli. = 2400 – 240 + 600. średni koszt 1 jednostka będzie kosztować 25,09 rubli. = 2760 / 110. W związku z tym odpisane zostanie 10 kg. materiał na całkowity koszt 250,91 rubli Po zaksięgowaniu dokument „Odpisanie towaru” spowoduje wygenerowanie następującego księgowania:

Dt 94 Kt 41,01 Kwota 250,91

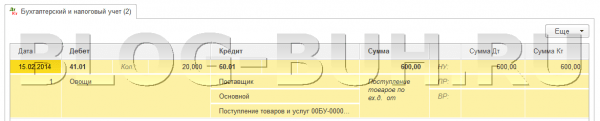

Pod koniec miesiąca konieczne jest przeprowadzenie regulowanych procedur „Zamknięcie miesiąca”łącznie z procedurą „Korekty kosztów pozycji”. Aby zastosować korektę, należy wybrać pozycję „Zamknięcie miesiąca” w sekcji „Operacje” programu. Spowoduje to otwarcie specjalistycznej usługi programowej. Tutaj musisz wybrać miesiąc zamknięcia, organizację i albo całkowicie zamknąć miesiąc, klikając odpowiedni przycisk, albo wykonać tylko niezbędne operacje. Kliknij linię lewym przyciskiem myszy „Korekta kosztu przedmiotu” i kliknij „Wykonaj operację”.

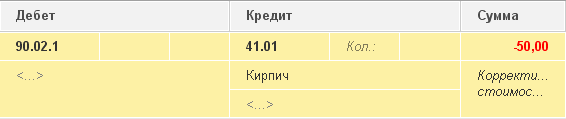

Następnie program utworzy dokument „Zamknięcie miesiąca” z typem „Korekta kosztu pozycji”. Jego transakcje można przeglądać w tym samym serwisie, klikając lewym przyciskiem myszy wiersz „Korekta kosztu pozycji”. Posty będą wyglądać następująco: Dt 94 Kt 41,01 Kwota 9,09

Kwota korekty = średnia ważona – łączna kwota odpisu

Średnia ważona = Całkowita kwota paragonu: Całkowita ilość paragonu * Całkowita ilość odpisu = (2400 + 600): (100 + 20)*(10+10) = 500

Łączna kwota odpisu = 240 + 250,91 = 490,91

Kwota korekty = 500 – 490,91 = 9,09

PRZYKŁAD 2:

Podam inny przykład, trochę bardziej skomplikowany.

- Odbiór: 100 kg. 24 ruble/kg. = 2400

Okablowanie: Pwt 41,01 Rozdz. 60,01 Kwota 2400

- Odpis: 10 kg. w liczbie 94

Okablowanie: Dt 94 Kt 41,01 Kwota 240

- Odbiór: 20 kg. 30 rubli/kg. = 600

Okablowanie: Pwt 41,01 Rozdz. 60,01 Kwota 600

- Odpis: 10 kg. w liczbie 94

Okablowanie: Dt 94 Kt 41,01 Kwota 250,91

- Odbiór: 10 kg. 35 rubli/kg. = 350

W odróżnieniu od pierwszego przykładu zarejestrujemy kolejny paragon na kwotę 10 kg. towar za 35 rubli. na kg.

Okablowanie: Pwt 41,01 Rozdz. 60,01 Kwota 350

- Sprzedaż: 20 szt. (w ciężar rachunku 90.02.01)

Wykonamy dokument „Sprzedaż towarów i usług” sprzedam 20kg. dobra. W takim przypadku towar zostanie pobrany z kredytu na koncie 41.01 „Towary w magazynach” do obciążenia rachunku. 20 kg. towar zostanie odpisany na kwotę 519,83 = (Kwota wpływów – Kwota odpisów) / (Ilość wpływów – Kwota odpisów) * Kwota odpisów = (2400 – 240 + 600 – 250,91 + 350) / (100 – 10 + 20 – 10 + 10) * 20

Okablowanie: Dt 90.02.1 Kt 41.01 Kwota 519,83

- Korekta kosztu przedmiotu:

Wykonajmy operację „Korekta kosztu przedmiotu” zamknięcie miesiąca. W takim przypadku użyte zostaną dwa konta 90.02.1 „Koszt sprzedaży dla działalności objętych głównym systemem podatkowym” I 94 „Niedobory i straty spowodowane uszkodzeniem przedmiotów wartościowych.”

Wpisy: Dt 94 Kt 41,01 Kwota 24,47

Dt 90.02.1 Ct 41.01 Kwota -4,44

Teraz rozszyfruję, skąd wzięły się kwoty za każdą z przedstawionych transakcji:

Kwota korekty konta = średnia ważona konta – kwota odpisu konta

Średnia ważona konta = Całkowita kwota paragonu: Całkowita ilość paragonu * Kwota debetu na koncie

1) Dla liczby 94:

Liczbaśrednia ważona94 = (2400 + 600 + 350):(100 + 20 + 10)*(10 + 10) = 515,38

Kwota debetuKonto 94 = 250,91 + 240 = 490,91

Kwota korekty konta 94 = 515,38 – 490,91 = 24,47

2) Dla konta 91.02:

Średnia ważona 91,02 = (2400 + 600 + 350): (100 + 20 + 10)*(20) = 515,38

Kwota debetuKonto 91,02 = 519,83

Kwota korekty konta 91,02 = 515,38 – 519,83 = -4,44

To wszystko na dzisiaj! Jeśli spodobał Ci się ten artykuł, możesz to zrobić użyj przycisków portale społecznościowe żeby zachować to dla siebie!

Nie zapomnij także o swoich pytaniach i komentarzach. zostaw w komentarzach!

W poniższych materiałach będziemy w dalszym ciągu rozważać operacje zamknięcia miesiąca. Możesz na czas dowiedzieć się o nowych publikacjach. Do zobaczenia!

2017-04-25T12:44:19+00:00Co to za zwierzę? Korekta nomenklatury„? To pytanie dość często zadają mi początkujący księgowi, ponieważ nie rozumieją, skąd bierze się ta korekta, jak jest liczona i czy jest ona konieczna.

Rozwiążmy to raz na zawsze na przykładzie 1C: Księgowość 8.3, wydanie 3.0.

Po pierwsze, regulacja następuje „samoistnie”, kiedy zamknięcie miesiąca.

Po drugie, występuje najczęściej w przypadku organizacji, które spisują zapasy po średnim koszcie().

I własnie dlatego.

Jeśli uważnie przeczytamy paragraf 18 PBU 5/01 w sprawie zatwierdzenia przepisów o rachunkowości, zobaczymy tam, co następuje:

Wyceny zapasów według kosztu przeciętnego dokonuje się dla każdej grupy zapasów poprzez podzielenie całkowitego kosztu grupy zapasów przez ich ilość, na którą składają się odpowiednio cena nabycia oraz kwota salda na początek miesiąca oraz otrzymany zapas w danym miesiącu.

To samo w formie wzoru:

Średni koszt grupy asortymentu = ( Koszt na początek miesiące + Otrzymany koszt w ciągu miesiąca) / ( Ilość na początek miesiące + Otrzymana ilość w ciągu miesiąca)Co znaczy należy obliczyć średni koszt ogólnie za miesiąc .

Spójrzmy na przykład:

- 01.01.2014 Kupiliśmy 4 cegły za 250 rubli.

- 05.01.2014 Sprzedali 3 cegły za 500 rubli.

- 10.01.2014 Kupiliśmy 2 cegły za 200 rubli.

Obliczmy średni koszt

cegły na styczeń:

- Koszt na początek miesiąc = 0 rubli.

- Otrzymany koszt w ciągu miesiąca = 4 * 250 + 2 * 200 = 1400 rubli.

- Ilość na początek miesiące = 0 sztuk.

- Otrzymana ilość w ciągu miesiąca = 4 + 2 = 6 sztuk.

Razem według wzoru:

Średni koszt w styczniu= 1400 / 6 = 233,333 rubli.

Ale na dzień 01.05.2014 przy sprzedaży 3 cegieł nie wiemy jeszcze o kolejnych wpływach w ciągu miesiąca, dlatego koszt odpisujemy bez uwzględnienia kolejnych wpływów:

Średni koszt na dzień 01.05= 4 * 250 / 4 = 250 rubli.

Tym samym 01.05 spiszmy naszą cegiełkę wg 250 rubli za sztukę, ale pod koniec miesiąca okazuje się, że trzeba było odpisać 233.333 rubli (tańsza cegła przyszła 10 stycznia).

Powstała więc różnica (250 - 233,333) = 16,666 rubli za sztukę, którą należy skorygować na koniec miesiąca.

Kwota korekty za 3 sprzedane cegły wyniesie 3 * 16,666 = 50 rubli.

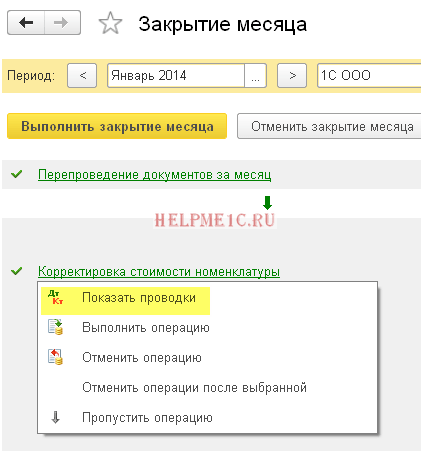

Sprawdźmy ten przykład w programie 1C: Księgowość 8.3 (edycja 3.0).

Dokonujemy odpisu z dnia 01.05.2014r

Zapisy realizujemy od 01.10.2014r

Wreszcie zamykamy miesiąc styczeń

Kliknij lewym przyciskiem myszy pozycję „Korekta kosztu pozycji” i wybierz polecenie „Pokaż transakcje”:

Oto nasza korekta 50 rubli.

Jesteśmy wspaniali, to wszystko

Swoją drogą, na nowe lekcje...

Czy można dokonać korekt za pomocą FIFO?

Tak, to możliwe. A teraz pokażę na przykładzie, kiedy może to nastąpić.

Działamy więc na zasadzie FIFO (pierwsze weszło, pierwsze wyszło), co oznacza, że towary są odpisywane w kolejności ich przybycia na magazyn.

Spójrzmy na przykład:

- 01.01.2014 Kupiliśmy 1 cegłę za 100 rubli.

- 03.01.2014 Kupiliśmy 1 cegłę za 150 rubli.

- 06.01.2014 Sprzedałem 1 cegłę. Jednocześnie odpisano koszt 100 rubli (w końcu jesteśmy na FIFO).

- 10.01.2014 Otrzymane dodatkowe wydatki w formie 20 rubli za odbiór cegieł od 01.01.2014. Zarejestrowaliśmy je w 1C z dokumentem „Odbiór dodatkowych wydatków”.

- 31.01.2014 Zamknęliśmy miesiąc i skorygowaliśmy odpis z 01.06.2014 o 20 rubli, ponieważ w rzeczywistości koszt cegieł otrzymanych 01.01.2014 okazał się nie 100 rubli, jak wtedy myśleliśmy odpisu, ale 120 rubli (+20 rubli dodatkowych wydatków, które wpisaliśmy 10 jako liczbę).

Z poważaniem, Włodzimierz Milkin(nauczyciel

Błąd podczas zamykania konta 20 w NU

Kwoty dla rachunków 43 i 10 w NU podlegają odwróceniu na koniec miesiąca

Błąd podczas zamykania miesiąca, brak wpisów do NU produkt końcowy

Korekta wartości odpisu w rachunkowości i rachunkowości podatkowej w 1C 8.2

Pod koniec miesiąca działanie regulacyjne Korekta wartości odpisu powoduje ujemne wpisy dla pozycji nieodpisanej, wpis 90.02.1dt - 41,01kt, kwota zaznaczona na czerwono jest ujemna.

To najczęściej zadawane pytania dotyczące problemów z zamknięciem miesiąca przy korzystaniu z 20 kont w księgowości.

D Aby wyeliminować takie błędy, często wystarczy odwołanie się do ustawień zasad rachunkowości. Jeśli w rachunkowości wszystko jest poprawnie zamknięte, ale w rachunkowości podatkowej występują błędy, pierwszą rzeczą, którą należy zrobić, jest sprawdzenie ustawienia w sekcji „Podatek dochodowy” w bieżących zasadach rachunkowości i rachunkowości podatkowej. W tej sekcji możesz określić listę pozycji kosztowych, które należy uwzględnić bezpośrednio w rachunkowości podatkowej. Więcej szczegółów i zrzuty ekranu znajdziesz poniżej:

Najwygodniejszą metodą analizy błędów tego typu jest skorzystanie z raportu analizy rachunku, w ustawieniach wybieramy rachunek 20.01, a we wskaźnikach wyświetlamy kwotę (BU), kwotę (NU), kwotę (PR) i kwotę (BP ). W naszym przypadku występują błędne kwoty TP (różnice przejściowe) i oczywiście okres zainteresowania, dla ułatwienia analizy wybierz możliwie najmniejszy okres, aby uniknąć analizy duża ilość dane.

Warto przyjrzeć się podziałowi kwot (NU), czyli raportowi transakcji. Można w nim od razu zobaczyć nieprawidłowe kwoty wygenerowane w wyniku rutynowych operacji.

Po przywróceniu chronologii tworzenia operacji w programie 1C znajdujemy podstawową przyczynę błędu. W naszym przypadku jest to oczywiste nieprawidłowe zamknięcie wydatków z konta 20.01 na konto 90.08 metodą „kalkulacji kosztów bezpośrednich”.

Aby wyeliminować tego rodzaju błąd, zwróćmy uwagę na prąd polityka rachunkowości organizacje:

Otwórz sekcję „Podatek dochodowy” i w tej sekcji spójrz na ustawienia „Listy wydatków bezpośrednich”. Można utworzyć pojedynczy wpis określający fakturę 20.01 lub można utworzyć wpisy określające określone pozycje kosztowe.

Następnie powtarzamy operacje zamknięcia miesiąca i uzyskujemy prawidłowy dla nas wynik.

Mam nadzieję, że ten artykuł pomoże Ci uniknąć marnowania dużej ilości czasu na wyszukiwanie i poprawianie błędów, które pojawiają się w Twojej pracy.