2016-09-06 3507 6 Często udzielając pożyczek organizacjom, banki proszone są o podanie danych na temat stanu należności i zobowiązań organizacji. Aby zebrać takie informacje w dogodnej formie, powstał niniejszy raport. W raporcie prezentowane są należności i zobowiązania (linie bilansu 1230 i 1520) w podziale na kontrahentów i umowy, określając datę powstania zadłużenia. W raporcie wyświetlana jest także informacja o terminie planowanej spłaty zadłużenia (zaczerpnięta z okresu obowiązywania umowy), za które konkretne roboty budowlane i usługi powstał dług (uwaga z umowy), a także określa charakter zadłużenia: bieżący lub spóźnione. W tym celu porównuje się okres obowiązywania umowy z datą raportu – jeżeli w dniu wygenerowania raportu umowa wygasła, a zadłużenie pozostaje, to uważa się je za przeterminowane. Wybory w raporcie według daty i organizacji.

Jak poprawnie wyświetlić należności w 1C?

Wracać Pieniądze musisz wysłać list do w ciągu dwóch tygodni od daty zakupu Zobacz także: Ten raport wyświetla podsumowanie informacji za dany okres o wysokości przychodów (z VAT i bez VAT), kwocie podatku VAT, kosztach i zyskach według organizacji, kontrahentów , pozycje, umowy i dokumenty sprzedaż 2015-09-03 3120 0 Zestawienie wszystkich wydatków przedsiębiorstwa za dany okres (konta 20,25,26,44) w podziale na miesiące pokazujące procentową zmianę kwoty w porównaniu do poprzedni miesiąc (wg tej analityki) 2016-06- 05 2105 0 Moduł umożliwia skonfigurowanie automatycznego wysyłania pism na e-mail według dowolnych reguł z możliwością załączenia drukowanych formularzy dokumentów.

Program 1c: należności i zobowiązania

Ustawa federalna nr 119-FZ z dnia 22 lipca 2005 r. określa procedurę włączenia do podstawa podatkuśrodków otrzymanych na spłatę należności powstałych przed 1 stycznia 2006 roku oraz tryb odliczenia kwot podatku od towarów i usług wykazanych przez dostawcę i niezapłaconych przed 1 stycznia 2006 roku. Tym samym zastosowanie standardowego mechanizmu raportowania konfiguracji pozwala na systematyczne monitorowanie i analizę wzajemnych rozliczeń z odbiorcami i dostawcami, pozyskiwanie niezbędnych danych do oceny stanu należności i zobowiązań oraz terminową akceptację niezbędne działania aby go zoptymalizować, poprawić wydajność kondycja finansowa, a także pozwala spełnić wymagania stale zmieniającego się ustawodawstwa. Centrum Wdrożeniowe „Domino Soft” tel.

Należności i zobowiązania w 1s 8.3 księgowość

Wypełnianie zakładki Należności według przykładu: Wypełnianie zakładki Rozrachunki według przykładu: Na zakładce Rachunki rozliczeniowe należy wprowadzić listę kont księgowych, dla których przeprowadzamy inwentaryzację: Przykład wypełnienia zakładki Zapasy pokazano na rysunku: Wykonanie zakładki Prowizja za inwentarz według przykładu: Krok 4. Przyjrzyjmy się bliżej należnościom dla konta 60. Utwórzmy bilans dla konta 60 w sekcji Raporty - Raporty standardowe - Bilans konta: Załóżmy, że dostawca "SERVICE" LLC nie dotrzymał warunków umowy i po jej wygaśnięciu okres przedawnienia należności zostały słusznie uznane za nieściągalne i spisane na poczet utworzonej rezerwy na należności wątpliwe.

Rachunkowość należności i zobowiązań w „1s: księgowość 7.7”

Na subkoncie 60.02 w kolumnie „debet” pojawią się należności - „ile nam się należy”. Raporty uzgodnieniowe generowane dla dostawców będą całkowicie pokrywać się z otrzymanymi danymi. Innym sposobem uzyskania informacji o kontrahentach jest utworzenie tabeli w interfejsie „Zarządzanie zakupami” lub „Zarządzanie sprzedażą”.

Tutaj należy wybrać „Wzajemne rozliczenia z kontrahentami” - „Zadłużenie wobec kontrahentów”. Można też poprosić o numer umowy, ale nie będzie żadnego obrotu za dany okres - tylko dane za konkretny dzień. Należy zauważyć, że dane w tej tabeli mogą nie pokrywać się z raportem uzgodnieniowym.

Wynika to ze specyfiki dokumentacji. Jeśli dane dotyczące przyjęcia pozycji magazynowych zostaną wprowadzone do programu przez magazyniera, a „księgowanie” zostanie przeprowadzone przez księgowego, wówczas te kilka godzin lub dni pomiędzy operacjami może prowadzić do rozbieżności w ostatecznych liczbach.

Dekodowanie należności i zobowiązań (do banku)

Tabela 2 Umowa z kontrahentem (faktura) Kwota Sklep komputerowy Faktura nr 19 z dnia 10.01.2005 4.161,90 Manufaktura S/f nr 122 z dnia 04.01.2005 S/f nr 65 z dnia 24.02.2005 15.000.0026 379,00 Textiles plus Faktura nr 55 z dnia 18.01.2005 243.836,59 Instalacja telefoniczna S/f nr 2005/2 z dnia 25.02.2005 858,00 Fabryka odzieży Umowa nr 2 z dnia 01.05.2004 Umowa nr 8 z dnia 01.10.2005 3 900 0010 000,00 Razem: 30 3 896 ,09 Na podstawie tych informacji możemy stwierdzić, że istniejące należności nie wystarczą na pokrycie zobowiązań. Nawet jeśli kupujący przekażą środki na konta firmy, kwota ta nie pokryje zobowiązań i firma będzie musiała znaleźć dodatkowe źródła kapitał obrotowy na spłatę długów wobec dostawców. Należności należą do najszybciej realizowanych aktywa obrotowe.

Dane „Data powstania zobowiązania” i „Data spłaty zobowiązania” służą do podziału zadłużenia na długoterminowe, krótkoterminowe i przeterminowane przy sporządzaniu sprawozdawczości regulowanej. Wskazano rodzaj umowy, aby w specjalistycznych raportach możliwe było pogrupowanie informacji o rozliczeniach z kontrahentami według rodzaju (rys. 2). Ryż. 2 Raport „Bilans rachunku” będziemy wykorzystywać do realizacji zadań rozliczania należności i zobowiązań.

W ustawieniach raportu wybierz rachunek 62.1, w polu „Typ subkonta 1” wybierz „Kontrahenci”, a w polu „Typ subkonta 2” wybierz „Umowy”. To ustawienie pozwoli Ci zobaczyć w wygenerowanym raporcie salda otwarcia, obrotów i sald końcowych wzajemnych rozliczeń z klientami według rachunków (umów).

Jak rozszyfrować należności w 1c

Wypełnijmy nagłówek dokumentu:

- w wierszu Rodzaj operacji wskazujemy Umorzenie długu;

- W wierszu Umorzenie wskazujemy zadłużenie kupującego.

Wypełnijmy zakładkę dług (należność) Kupującego:

- Za pomocą przycisku Wypełnij uzupełnimy salda do wzajemnych rozliczeń, a część tabelaryczną wypełnimy automatycznie:

Wypełnij zakładkę Konto odpisów:

- w wierszu Konto wskazujemy konto 91.02;

- w pozycji Pozostałe przychody i koszty wskazujemy Umorzenie należności (zobowiązań):

Aby odzwierciedlić nieściągalny dług w bilansie w 1C 8.3, tworzymy dokument Transakcje wprowadzone ręcznie w sekcji Transakcje - Księgowość - Transakcje wprowadzone ręcznie. Przykład tworzenia dokumentu pokazano na rysunku: Krok 6.

Ministra Finansów z dnia 31 października 2000 r. nr 94n). Logowanie do OSV możliwe jest poprzez:

- menu „Pulpit” - „SALT według konta” (wybierz z listy);

- menu „Zakupy i sprzedaż” - „Raporty standardowe” - „SALT według rachunku” (wybierz z listy).

Więcej o takim raporcie jak SALT przeczytasz w artykule „Bilans obrotów – wzór wypełnienia 2017-2018”. Klikając przycisk „Pokaż ustawienia” w otwartym formularzu raportu, możesz wygenerować raport według własnego uznania w następujących sekcjach:

- grupowanie - według kontrahentów, umów, dokumentów rozliczeniowych (np. wystawionych faktur);

- selekcja – z powyższych grup można wybrać jedynie interesujących nas kontrahentów;

- wskaźniki - na przykład poprzez rozszerzone saldo (wygodne dla tych partnerów, którzy mogą mieć jednocześnie saldo debetowe i kredytowe).

- Protokół uzgodnienia z kontrahentem.

Jeżeli na koniec okresu kupujący ma dług, wówczas możemy zobaczyć, na jakim rachunku (umowie) powstał. Jeżeli analizując wzajemne rozliczenia nie ma potrzeby rozszerzania obrotów o rachunki (umowy), to w ustawieniach raportu pole „Typ subkonta 2” należy pozostawić puste. W takim przypadku raport będzie odzwierciedlał ogólne wzajemne rozliczenia z kupującym bez uwzględnienia faktur (umów) (tabela.

1). Tabela 1 Umowa z Kontrahentem (konto) Kwota Konto Scalper nr 1 z dnia 11.01.2005 64.530,04 PE Smolyakov Umowa główna 22,00 Razem: 64.552,04 Podając w ustawieniach raportu konto 60.1, otrzymamy informację o stanie wzajemnych rozliczeń z dostawcami, na dostępny koniec okresu rachunki do zapłaty dla następujących kontrahentów (patrz tabela 2).

W naszym świecie rzadko zdarza się, aby aktywnie działające przedsiębiorstwo nie posiadało grupy kontrahentów, którzy są zadłużeni na określoną kwotę. Naturalnym pytaniem byłoby: „Jak mogę spojrzeć na tych dłużników w 1C?” Niektórzy księgowi, którzy mają pytanie dotyczące dłużników, próbują znaleźć specjalistyczne przetwarzanie lub raport w interfejsie 1C w celu wyboru danych o należnościach od kontrahentów. Jednak program 1C w konfiguracji księgowej nie ma takiego narzędzia.

„Co robić”: - naturalnie powie zainteresowany czytelnik. Spieszmy się go uspokoić. Oczywiście taki wielofunkcyjny program księgowy jak 1C Enterprise zawiera wiele różnych skalowalnych narzędzi, które pozwalają wykonywać wiele zadań. Informacje o należnościach od kontrahentów nie będą wyjątkiem.

Przegląd przeprowadzimy w dobrze znanej konfiguracji 1C Accounting for Ukraine.

Najpierw spójrzmy na obszar tematyczny. Ustalmy, gdzie faktycznie przechowywana jest informacja o bieżących należnościach za produkty (towary, pracę, usługi). „Instrukcja korzystania z Planu Kont księgowość aktywa, kapitał, pasywa i transakcje biznesowe przedsiębiorstw i organizacji” na rozliczenie tych środków przydziela konto „Rozliczenia z odbiorcami i klientami”. Ponadto subkonto wykorzystywane jest do rozliczeń z odbiorcami krajowymi” – „Rozliczenia z odbiorcami zagranicznymi”, 363 „Rozliczenia z uczestnikami PFG”, 364 „Rozliczenia z tytułu zabezpieczeń gwarancyjnych”.

Odzwierciedla obciążenie rachunku 36 „Rozliczenia z kupującymi i klientami”. Cena sprzedaży sprzedane produkty, towary, wykonaną pracę, świadczone usługi (w tym w celu realizacji umów barterowych), w tym podatek VAT, akcyzę i inne podatki, opłaty ( obowiązkowe płatności), do przekazania do budżetów i funduszy pozabudżetowych i wliczony w cenę sprzedaży, w przypadku kredytu - wysokość wpłat otrzymanych na rachunki przedsiębiorstwa w instytucjach bankowych, do kasy oraz inne rodzaje wpłat. Saldo konta odzwierciedla nabywców i klientów otrzymanych produktów (pracy, usług).

Zatem w oparciu o to, co zostało opisane i zacytowane powyżej, wystarczy określić saldo rachunku lub subkonta, którego potrzebujemy zgodnie z kontrahentem lub ogólnie dla organizacji. Można tego dokonać zarówno w raporcie „Bilans Obrotu” (SBV), jak i za pomocą raportu „”. Kiedy więc przyjrzeliśmy się zarządzaniu pierwszym raportem, przejdźmy do SALT dla konta.

Aby wygenerować ten raport, otwórz pozycję menu głównego 1C „Raporty” i wybierz podpozycję o tej samej nazwie „Bilans konta”. W wyciągu, który się otworzy, wybierz konto 36. Gwoli ścisłości informujemy, że do tego momentu w generowaniu raportu możesz przejść również wybierając link „SÓL dla rachunku 36” w zakładce „Sprzedaż” panelu funkcyjnego.

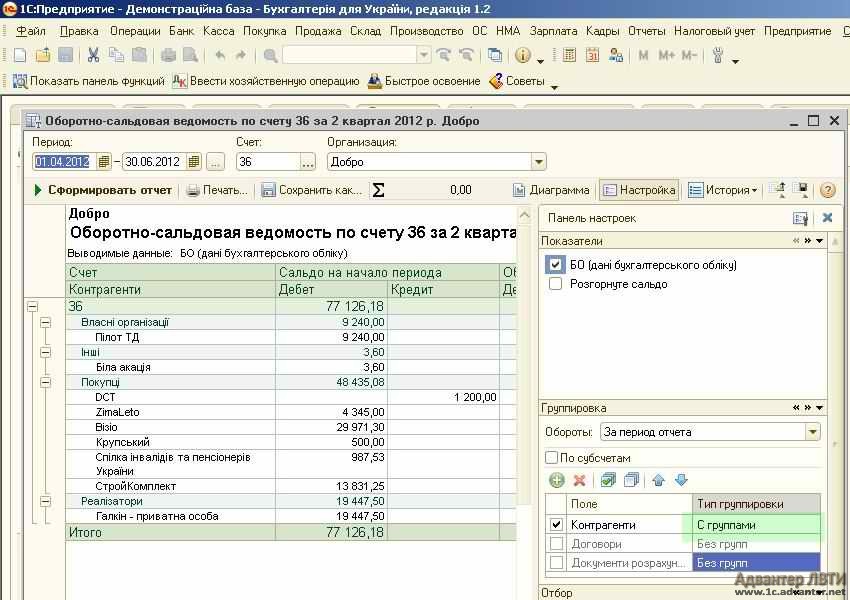

Wskażmy więc wymagany okres, organizację i konto. Jeśli konieczne jest dokonanie wyboru rozliczeń zgodnie z rodzajem kontrahentów, możesz określić subkonta konta 36.

Po zakończeniu wybierania parametrów należy kliknąć przycisk „Generuj raport”. Po chwili wyświetli się lista kontrahentów pogrupowana według wszystkich subkont danego rachunku.

Ogólnie rzecz biorąc, w tym momencie utworzenie SALT dla konta 36 „Rozliczenia z kupującymi i klientami” można uznać za zakończone. Ale przyjrzymy się także możliwościom raportu pod kątem bardziej precyzyjnego zarządzania, grupowania i selekcji danych.

Jeśli spojrzysz w prawy górny róg formularza raportu, zauważysz menu, w którym dostępne są przyciski „Wykres”, „Ustawienia” i „Historia”. Klikając przycisk „Historia” można wybrać zapisane wersje wcześniej używanych parametrów. Kliknięcie przycisku „Schemat” spowoduje, po uporządkowaniu danych, wyświetlenie informacji w formie wizualnej.

Przyjrzyjmy się bliżej możliwościom, które staną się dostępne po kliknięciu przycisku „Ustawienia”. Po tej akcji otworzy się dodatkowy panel z parametrami „Wskaźniki”, „Grupowanie” i „Wybory”.

Przykładowo utwórzmy raport wizualny z grupowaniem wyłącznie według kontrahentów. Aby to zrobić wystarczy w panelu „Grupowanie” odznaczyć dwa niepotrzebne subkonta. Jedynie przy kontrahentach zostawiamy zaznaczenie. I kliknij przycisk generowania raportu.

Jeżeli w kolumnie „Typ grupowania” dla kontrahentów zaznaczysz opcję „Z grupami”, dane zostaną posortowane według grup kontrahentów.

Jeśli potrzebujemy informacji na temat konkretnego kontrahenta, musimy dodać wybór według kontrahenta. Dokonuje się tego w sekcji „Wybór”.

Jeśli potrzebujemy informacji na temat konkretnego kontrahenta, musimy dodać wybór według kontrahenta. Dokonuje się tego w sekcji „Wybór”.

Kliknięcie przycisku „Drukuj” umożliwia wydruk wygenerowanego wyciągu na drukarce.

W ten sposób generowany jest raport „Bilans obrotów rachunku” 36 lub jego subkont. Rozważaliśmy podstawowe zasady zarządzania, w podobny sposób manipulacja i grupowanie odbywa się według innych parametrów, czy to na przykład umów, czy dokumenty rozliczeniowe kontrahenci.

Dla dokumentacja należności, znajdują się dokumenty oraz „Inwentarz rozliczeń z kontrahentami”. Dostęp do nich jest uproszczony, dokumenty te znajdują się na dole zakładki „Sprzedaż”, na panelu funkcyjnym.

Zauważmy w kontekście poruszonego tematu „Jak patrzeć na dłużników w 1C?”, że rozwiązaniem jest kolejne rozwiązanie firmy 1C - „Zarządzanie przedsiębiorstwo produkcyjne» (UPP) ma znacznie większe możliwości pracy z zarządzaniem należnościami.

Jeśli będziesz miał jakiekolwiek trudności, na pewno pomożemy.

Możesz omówić operację i zadać pytania na jej temat pod adresem.

Zostaw swoje imię i nazwisko oraz numer telefonu, operator skontaktuje się z Tobą w godzinach pracy w ciągu 2 godzin.

Chcę otrzymywać informacje o promocjach, rabatach i wydarzeniach od 1C:Franchisee Victoria

Program ma różne drogi analiza zadłużenia. Możesz na przykład użyć następujących narzędzi:

Jeśli chcesz przeanalizować dług do celów księgowych, możesz utworzyć dokument „Ustawa o inwentarzu rozliczeń” dla wymaganej daty (sekcja Zakupy lub sprzedaż - Rozliczenia z kontrahentami - Ustawy o inwentaryzacji rozliczeń). W dokumencie zakładki Należności i Zobowiązania wypełniane są danymi księgowymi zgromadzonymi na rachunkach rozliczeniowych z kontrahentami. Z dokumentu można wydrukować „Akt inwentarza rozliczeń z nabywcami, dostawcami oraz innymi dłużnikami i wierzycielami”.

Jeśli zajdzie potrzeba analizy zadłużenia do celów rachunkowość podatkowa, wówczas należy utworzyć podatkową ewidencję księgową „Należności i zobowiązania” (Dział Raporty – Podatek dochodowy – Podatkowe rejestry księgowe – 3. Rejestry do ewidencji stanu jednostki podatkowej – 3.10 Rozrachunki z odbiorcami i zobowiązaniami).

Wygenerowany raport pokazano na rysunku. W ustawieniach raportu możesz wybrać rodzaj zadłużenia Należność lub Zobowiązanie.

Wygodnym narzędziem do jednoczesnej analizy zadłużenia zarówno dla celów księgowych (AC), jak i podatkowych (TA) jest standardowy raport „Analiza Subconto” (Raporty Sekcji – Raporty Standardowe – Analiza Subconto).

Ponadto raport umożliwia ocenę rozliczeń z kontrahentami na podstawie umowy. Aby zbudować raport w kontekście kontrahentów i umów należy w ustawieniach raportu (przycisk „Pokaż ustawienia”) w zakładce „Typy subkont” określić subkonto: Kontrahenci i Umowy.

Klikając przycisk Wyślij wyrażam zgodę na przetwarzanie danych osobowych

Infolinia z profesjonalnymi konsultantami bez czekania.

Pytania i odpowiedzi na często zadawane pytania.

Kursy 1C. Harmonogram, programy i koszty nadchodzących kursów.

Rachunkowość budżetowa. Informacje o naszych propozycjach obsługi instytucji budżetowych.

Artykuły i porady na temat 1C. Seria publikacji ciekawych artykułów poświęconych 1C.

Programy

Regiony

Produkt

Statystyka

Prawa do informacji w sekcjach „Pomoc UPP”, „Pomoc BP” i „Pomoc ZUP” należą do 1C (http://1c.ru)

Prawa do informacji w sekcji „ Praktyczne doświadczenie„należą do Mutovkin A.M.

Dokument „Inwentaryzacja rozliczeń z kontrahentami”

Dokument „Inwentaryzacja rozliczeń z kontrahentami”

Zakup (Sprzedaż) ® Inwentaryzacja rozliczeń z kontrahentami

Dokument przeznaczony jest do przeprowadzenia inwentaryzacji rozliczeń z kontrahentami.

Celem inwentarza rozliczeń z odbiorcami, dostawcami, innymi dłużnikami i wierzycielami jest weryfikacja zasadności kwot wykazanych w rachunkach księgowych.

Podczas wprowadzania dokumentu zakładki są wypełniane:

Na zakładkę Należności informacja o wynikach inwentaryzacji należności jest wypełniana:

Kwoty należności uzupełniane są automatycznie za pomocą przycisku Wypełnij — wypełnij należności

Na zakładkę Rachunki płatne informacja o wynikach inwentaryzacji zobowiązań jest wypełniana:

Kwoty zobowiązań uzupełniane są automatycznie za pomocą przycisku Wypełnij — wypełnij zobowiązania. Po automatycznym wypełnieniu całe zadłużenie uważa się za potwierdzone przez kontrahentów.

Na zakładkę Rachunki rozliczeniowe wskazana jest lista rachunków księgowych, dla których przeprowadzana jest inwentaryzacja rozliczeń. Domyślnie lista jest wypełniona wszystkimi rachunkami do rozliczeń z kontrahentami.

Na zakładkę Dodatkowo wskazane są szczegóły zlecenia przeprowadzenia inwentaryzacji obliczeń oraz skład prowizji za inwentaryzację.

Dokument Inwentaryzacja rozliczeń z kontrahentami nie znajduje odzwierciedlenia w rachunkowości i rachunkowości podatkowej, jednakże na podstawie wyników inwentaryzacji możliwe jest dokonanie transakcji umorzenia wierzytelności, dla których upłynął termin przedawnienia. Aby umorzyć dług, należy skorzystać z dokumentu Korekta zadłużenia.

Dla dokumentu Inwentaryzacja rozliczeń z kontrahentami Dostępne są następujące drukowane formularze.

Program posiada różne możliwości analizy zadłużenia. Możesz na przykład użyć następujących narzędzi:

Jeśli chcesz przeanalizować dług do celów księgowych, możesz utworzyć dokument „Ustawa o inwentarzu rozliczeń” dla wymaganej daty (sekcja Zakupy lub sprzedaż - Rozliczenia z kontrahentami - Ustawy o inwentaryzacji rozliczeń). W dokumencie zakładki Należności i Zobowiązania wypełniane są danymi księgowymi zgromadzonymi na rachunkach rozliczeniowych z kontrahentami. Z dokumentu można wydrukować „Akt inwentarza rozliczeń z nabywcami, dostawcami oraz innymi dłużnikami i wierzycielami”.

W przypadku konieczności przeprowadzenia analizy zadłużenia dla celów rozliczeń podatkowych należy utworzyć rejestr rozliczeń podatkowych „Należności i zobowiązania” (Sekcja Raporty – Podatek dochodowy – Podatkowe rejestry księgowe – 3. Rejestry do rejestracji statusu jednostki rozliczeniowej podatkowej – 3.10 Należności i zobowiązania).

Wygenerowany raport pokazano na rysunku. W ustawieniach raportu możesz wybrać rodzaj zadłużenia Należność lub Zobowiązanie.

Wygodnym narzędziem do jednoczesnej analizy zadłużenia zarówno dla celów księgowych (AC), jak i podatkowych (TA) jest standardowy raport „Analiza Subconto” (Raporty Sekcji – Raporty Standardowe – Analiza Subconto).

Ponadto raport umożliwia ocenę rozliczeń z kontrahentami na podstawie umowy. Aby zbudować raport w kontekście kontrahentów i umów należy w ustawieniach raportu (przycisk „Pokaż ustawienia”) w zakładce „Typy subkont” określić subkonto: Kontrahenci i Umowy.

W procesie prowadzenia działalności przedsiębiorstwa pojawia się potrzeba uwzględnienia wzajemnych rozliczeń z dłużnikami i wierzycielami. Prawidłowe odzwierciedlenie w księgowaniu należności i zobowiązań jest wyłącznie ważny, ponieważ kwoty bilansów tych długów i okresy obrotu każdego z nich wpływają na ocenę kondycji finansowej organizacji. Ponadto w niektórych przypadkach analiza długu jest również konieczna do celów fiskalnych.* E.V. mówi o zarządzaniu długiem w konfiguracji Księgowości (wersja 4.5) dla 1C:Enterprise 7.7. Barysznikowa, szefowa centrum szkoleniowego Domino Soft.

Notatka:

* Przypomnijmy, że ustawa federalna nr 119-FZ z dnia 22 lipca 2005 r. wymaga spisu należności i zobowiązań w celu obliczenia i odliczenia podatku VAT w okres przejściowy, Czytaj więcej.

Kontrola zadłużenia

Głównym zadaniem każdego organizacja handlowa ma na celu osiągnięcie zysku, dlatego też obsługa finansowa i zarząd przedsiębiorstwa stają przed problemem zmniejszenia należności i zobowiązań, wysoki poziom co może zmniejszyć stabilność finansowa przedsiębiorstwa.

Monitorowanie przepływów należności i zobowiązań jest niezbędne w celu poprawy dyscypliny rozliczeniowej i płatniczej. Ważnym czynnikiem kontrolę stanowi obrót należności i zobowiązań.

Wysoka rotacja należności odzwierciedla poprawę dyscypliny płatniczej odbiorców (i innych kontrahentów) - terminową spłatę przez nabywców zadłużenia wobec przedsiębiorstwa i (lub) ograniczenie sprzedaży z odroczonym terminem płatności (kredyty komercyjne dla odbiorców). Dynamika tego wskaźnika w dużej mierze zależy od Polityka kredytowa przedsiębiorstw, na skuteczność systemu kontroli zapewniającego terminowość otrzymywania płatności.

Wysoka rotacja zobowiązań może świadczyć o poprawie dyscypliny płatniczej przedsiębiorstwa w relacjach z dostawcami, budżetem, środków pozabudżetowych, personel przedsiębiorstwa, inni wierzyciele - terminowa spłata przez przedsiębiorstwo zadłużenia wobec wierzycieli i (lub) ograniczenie zakupów z odroczonym terminem płatności (kredyt handlowy od dostawców).

Do bezpośrednich zadań rachunkowości należności i zobowiązań zalicza się:

- dokładne, kompletne i terminowe rozliczanie przepływów pieniężnych i transakcji przepływów pieniężnych;

- kontrola nad przestrzeganiem dyscypliny kasowej oraz płatniczej i rozliczeniowej;

- określenie struktury zobowiązań i należności według terminu zapadalności, rodzaju zadłużenia i stopnia uzasadnienia zadłużenia;

- ustalenie składu i struktury należności i zobowiązań przeterminowanych, ich udziału w ogólnym wolumenie należności i zobowiązań;

- identyfikacja struktury danych o dostawcach niezapłaconych dokumentów rozliczeniowych, dostawcach zaległych weksli, dostawcach otrzymanych pożyczek komercyjnych, ustalenie ich wykonalności i legalności;

- identyfikacja wielkości i struktury zadłużenia wekslowego, wierzytelności, zaliczek wydanych i otrzymanych, ubezpieczeń majątkowych i osobowych, zadłużenia powstałego w wyniku rozliczeń z innymi dłużnikami i wierzycielami, zadłużenia z tytułu pożyczki bankowe itp. Określenie przyczyn ich wystąpienia i możliwych sposobów ich eliminacji;

- ustalanie prawidłowego wykorzystania kredytów bankowych;

- identyfikacja nieprawidłowego przelewu lub otrzymania zaliczek i wpłat na rachunkach nietowarowych itp. operacje;

- ustalenie prawidłowości rozliczeń z pracownikami z tytułu wynagrodzeń, z dostawcami i kontrahentami, z innymi dłużnikami i wierzycielami oraz określenie rezerw na spłatę istniejącego zadłużenia z tytułu zobowiązań wobec wierzycieli, a także możliwości odzyskania długów (w drodze rozliczeń pieniężnych, niepieniężnych lub skierowania na sąd) od dłużników.

Analiza ruchu należności i zobowiązań w standardowej konfiguracji „1C: Księgowość 7.7” jest możliwa za pomocą mechanizmu raportowania. Korzystając z mechanizmu raportowania użytkownik ma możliwość analizy stanu należności i zobowiązań za wybrany okres. Na przykładzie bazy demonstracyjnej zawartej w realizacji programu zilustrujemy wykorzystanie mechanizmu raportowania do oceny stanu należności i zobowiązań.

Zgodnie z planem kont dotyczącym rozliczania działalności finansowej i gospodarczej organizacji oraz instrukcjami jego stosowania, należności i zobowiązania mogą zostać odzwierciedlone na rachunkach:

- 60 „Rozliczenia z dostawcami i kontrahentami”;

- 62 „Rozliczenia z nabywcami i klientami”;

- 63 „Rezerwy na należności wątpliwe”;

- 66 „Obliczenia wg pożyczki krótkoterminowe i pożyczki”;

- 67 „Rozliczenia kredytów i pożyczek długoterminowych”;

- 70 „Rozliczanie rozliczeń z personelem z tytułu wynagrodzeń”;

- 71 „Rozliczenia z osobami odpowiedzialnymi”;

- 73 „Rozliczenia z personelem do pozostałych operacji”;

- 75 „Rozliczenia z założycielami”, subkonto 1 „Rozliczenia z tytułu wpłat na kapitał zakładowy”;

- 76 „Rozliczenia z różnymi dłużnikami i wierzycielami”;

- itd.

Zgodnie z Instrukcją korzystania z planu kont prowadzona jest rachunkowość analityczna rachunku 60 „Rozliczenia z dostawcami i kontrahentami” dla każdego dostawcy lub kontrahenta, a także dla każdej wystawionej przez niego faktury. Rachunkowość analityczna konta 62 „Rozliczenia z kupującymi i klientami” prowadzona jest dla każdej faktury prezentowanej kupującym (klientom) oraz w kolejności płatności według harmonogramu płatności - dla każdego kupującego i klienta.

Dla prawidłowe odbicie należności i zobowiązania płatne w sprawozdania finansowe konieczne jest podzielenie zadłużenia na długoterminowe i krótkoterminowe.

Przejdźmy do planu kont w standardowej konfiguracji „1C: Księgowość 7.7”. Na koncie 60 „Rozliczenia z dostawcami i kontrahentami” prowadzona jest księgowość analityczna dostawców i kontrahentów (subkonto „Kontrahenci”) oraz podstawa rozliczeń (subkonto „Umowy”). Każdy dostawca i wykonawca jest elementem katalogu Kontrahentów. Każda podstawa kalkulacji jest elementem katalogu „Umowy”. W podobny sposób skonstruowano rachunkowość analityczną dla rachunku 62 „Rozliczenia z nabywcami i klientami”. Analityka dla konta jako całości prowadzona jest przez kupujących i klientów (subkonto „Kontrahenci”) oraz podstawę rozliczeń (subkonto „Umowy”). Każdy kupujący (klient) jest elementem katalogu „Kontrahenci”. Każda podstawa kalkulacji jest elementem katalogu „Umowy”. Ta konfiguracja standardowego planu kont konfiguracyjnych jest w pełni zgodna z wymogami planu kont dotyczącymi rozliczania działalności finansowej i gospodarczej organizacji (ryc. 1).

Ryż. 1

Podział zadłużenia na krótkoterminowe i długoterminowe odbywa się w katalogu „Umowy”. W katalogu tym przechowywane są informacje o fakturach płatniczych wystawionych na kontrahenta, fakturach płatniczych otrzymanych od kontrahenta oraz umowach długoterminowych z kontrahentem. Dane „Data powstania zobowiązania” i „Data spłaty zobowiązania” służą do podziału zadłużenia na długoterminowe, krótkoterminowe i przeterminowane przy sporządzaniu sprawozdawczości regulowanej. Wskazano rodzaj umowy, aby w specjalistycznych raportach możliwe było pogrupowanie informacji o rozliczeniach z kontrahentami według rodzaju (rys. 2).

Ryż. 2

Do realizacji zadań księgowania należności i zobowiązań wykorzystajmy raport „Bilans rachunku”. W ustawieniach raportu wybierz konto 62.1, w polu „Typ subkonta 1” wybierz „Kontrahenci”, w polu „Typ subkonta 2” – „Umowy”. To ustawienie pozwoli Ci zobaczyć w wygenerowanym raporcie salda początkowe, obroty i salda końcowe wzajemnych rozliczeń z klientami w podziale na rachunki (umowy). Jeżeli na koniec okresu kupujący ma dług, wówczas możemy zobaczyć, na jakim rachunku (umowie) powstał. Jeżeli analizując wzajemne rozliczenia nie ma potrzeby rozszerzania obrotów o rachunki (umowy), to w ustawieniach raportu pole „Typ subkonta 2” należy pozostawić puste. W takim przypadku raport będzie odzwierciedlał ogólne wzajemne rozliczenia z kupującym bez uwzględnienia faktur (umów) (tabela 1).

Tabela 1

Podając w ustawieniach raportu rachunek 60.1 otrzymamy informację o stanie wzajemnych rozliczeń z dostawcami, na koniec okresu pojawią się zobowiązania wobec kolejnych kontrahentów (patrz tabela 2).

Tabela 2

Na podstawie tych informacji możemy stwierdzić, że istniejące należności nie wystarczą na pokrycie zobowiązań. Nawet jeśli kupujący przekażą środki na konta firmy, kwota ta nie pokryje zobowiązań i firma będzie musiała znaleźć dodatkowe źródła kapitału obrotowego, aby spłacić długi wobec dostawców.

Należności należą do najszybciej sprzedających się aktywów obrotowych. Jednak przy ocenie możliwości zamiany wierzytelności na gotówkę należy wziąć pod uwagę odsetek nieściągalnych długów. Ustalenie udziału należności nieściągalnych odbywa się zazwyczaj na podstawie danych z okresów poprzednich przy zastosowaniu tej metody odsetek niezapłacone rachunki do ich całkowitej wielkości. Obliczmy ten udział wykorzystując dane z bieżącego okresu jako wartość planowaną na kolejny okres planowania.

Łączna kwota należności wynosi 290.762,04 RUB. Niezapłacona kwota należności wynosi 64.552,04 RUB. Procent zadłużenia do spłaty całkowita kwota - 22 %.

Zatem zgodnie z „Bilansem obrotów dla rachunku 62.1” możemy stwierdzić, że na koniec okresu 22% całkowitej kwoty należności pozostaje niespłacone i wskazane byłoby utworzenie rezerwy na należności wątpliwe* na kolejne planowanie okres.

Notatka:

* Przeczytaj, jak to zrobić.

Jednym z najważniejszych punktów w zarządzaniu należnościami i zobowiązaniami jest kontrola harmonogramu płatności (spłat należności i zobowiązań) oraz przestrzeganie dyscypliny rozliczeniowej i płatniczej. Skorzystajmy z raportu „Obrót pomiędzy subkontami” w celu uzyskania informacji o tym, jak spłacane były zobowiązania w okresie planowania. Raport „Obrót pomiędzy subkontami” pozwala na analizę obrotów pomiędzy jednym lub wszystkimi subkontami ( sekcje lub obiekty analityczne) jednego typu oraz jeden lub wszystkie podkonto (sekcje lub obiekty analityczne) innego typu. w tym przypadku przeanalizujemy obrót pomiędzy podkontem „Kontrahenci” a podkontem „Rodzaje przepływów pieniężnych”. W tym celu w ustawieniach raportu, w polu „Typ subkonta” (główne) wybierz - „Kontrahenci”; w polu „Rodzaj subconto” (odpowiednim) ustaw - „Przepływ środków pieniężnych”, a w polu „Subconto” dodatkowo wybierz „Płatność dla dostawcy”. W wygenerowanym raporcie widzimy kwoty spłaty zobowiązań wobec wszystkich wierzycieli, a także tryb spłaty – poprzez rachunek bieżący, rachunek walutowy oraz poprzez kasę. Jeśli w ustawieniach raportu zamiast „Rodzaj przepływów pieniężnych” - „Płatność dla dostawcy” określisz - „Wpływy od odbiorców”, to w raporcie zobaczymy, od jakich odbiorców otrzymano środki obecne konta oraz do kasy przedsiębiorstwa (ryc. 3).

Ryż. 3

Oprócz tych informacji można zbudować raport „Diagram”, który jest narzędziem analizy wizualnej i może być używany przez szefa organizacji, menedżerów i innych specjalistów niezwiązanych bezpośrednio z firmą usługi księgowe. Konfigurując raport w zakładce „Dane” wskażemy rachunek 60.1, wybierzemy rodzaj sum – salda końcowe, kredyt, kwota, a w zakładce „Wykres” ustawimy parametry niezbędne do wygenerowania raportu ( Ryc. 4). Dla większej przejrzystości stworzymy „Schemat” dla kontrahenta „Fabryka Odzieży”.

Ryż. 4

Wykres pokazuje, że na początku okresu planistycznego zobowiązania kontrahenta Fabryki Szwalnictwa gwałtownie wzrosły, następnie zostały częściowo spłacone, ale na koniec okresu pozostaje saldo niespłaconego zadłużenia. Spłata zadłużenia nastąpiła nierównomiernie, a saldo zadłużenia przechodzi na kolejny okres planistyczny. Wskazuje to na nieefektywną pracę nad księgowaniem zobowiązań i konieczność opracowania harmonogramu płatności.

Spis

Jednym z niezbędnych środków księgowania należności i zobowiązań są zapasy.

Inwentaryzacja przeprowadzana jest z reguły na koniec okresu planistycznego i pozwala na identyfikację sald należności i zobowiązań. Przeprowadzenie inwentaryzacji pozwala nie tylko uzyskać informacje do podejmowania decyzji zarządczych, ale także do prawidłowego rozliczania podatków.

W związku z wejściem w życie Prawo federalne z dnia 22 lipca 2005 r. nr 119-FZ:

|

W standardowej konfiguracji „Księgowość” przeznaczony jest do tego raport „Inwentaryzacja rozliczeń z kontrahentami” (Raporty – Specjalistyczne – Inwentaryzacja rozrachunków z kontrahentami). Raport można wygenerować albo w formie ujednoliconego formularza INV-17 „Ustawa o spisie rozliczeń z nabywcami, dostawcami oraz innymi dłużnikami i wierzycielami”, albo w formie dowolnej.

Aby wygenerować ujednolicony formularz INV-17, należy zaznaczyć opcję „Użyj ujednolicona forma INV-17”. Na tej samej zakładce wskazane są następujące dane, które zostaną wprowadzone do drukowanego formularza: numer i data sporządzenia ustawy, przewodniczący i członkowie komisji.

Tabelę należności można wypełnić automatycznie danymi księgowymi po kliknięciu przycisku „Wypełnij”. Podczas automatycznego wypełniania dług w tabeli jest przedstawiany jako potwierdzony lub jako wygasły przedawnienie.

O przedawnieniu zadłużenia stwierdza się na podstawie wymaganej umowy „Termin spłaty zobowiązania” (od dnia, w którym dług musi zostać spłacony, muszą upłynąć 3 lata). Kolumna „Niepotwierdzone” nie jest wypełniana automatycznie, należy ją wypełnić ręcznie.

Tabela zobowiązań jest wypełniana w ten sam sposób.

Aby wygenerować formularz niestandardowy, należy odznaczyć opcję „Użyj ujednoliconego formularza INV-17”.

W atrybucie „Typ długu” wskaż rodzaj zadłużenia kontrahentów, który będzie odzwierciedlany w raporcie. Do wyboru są trzy opcje:

- należności i zobowiązania;

- należności;

- wierzyciel.

Raport ten wygenerujemy w dowolnej formie wybierając rodzaj zadłużenia - „należności i zobowiązania”. Ustalmy konta, dla których przeprowadzana jest inwentaryzacja - 60 i 62 (patrz ryc. 5)

Ryż. 5

Jak wynika z raportu spółka posiada należności i zobowiązania podlegające spłacie w kolejnych okresach.

Ustawa federalna nr 119-FZ z dnia 22 lipca 2005 r. Określa procedurę uwzględniania w podstawie podatku środków otrzymanych na spłatę należności powstałych przed 1 stycznia 2006 r., A także procedurę odliczania kwot podatku od wartości dodanej przedstawionych przez dostawcy i niezapłacone przed 1 stycznia 2006 r.

Tym samym zastosowanie standardowego mechanizmu raportowania konfiguracji pozwala na systematyczne monitorowanie i analizę wzajemnych rozliczeń z odbiorcami i dostawcami, pozyskiwanie niezbędnych danych do oceny stanu należności i zobowiązań oraz terminowe podejmowanie niezbędnych działań w celu jego optymalizacji, poprawy wskaźników wyników finansowych , a także pozwala na ciągłe dostosowywanie się do wymagań zmieniających się przepisów prawa.