استمرارًا للموضوع الذي بدأ في الإصدار 9 (سبتمبر)، الصفحة 22 من BUKH.1S لعام 2014، والمخصص لدعم المحاسبة الأولية في 1C: المحاسبة 8 (الإصدار 3.0)، سنتحدث عن الإجراء الخاص بتصحيح وتعديل المستندات المحاسبية الأولية باستخدام البرنامج، وكذلك كيفية التفكير التغييرات التي تم إجراؤهافي محاسبة البائع والمشتري. سنتحدث في هذا المقال عن تصحيح وضبط المستند الأساسي في “النسخة الورقية”. يتم تنفيذ تسلسل الإجراءات الموصوف بالكامل وجميع الرسومات في واجهة "Taxi" لبرنامج "1C: Accounting 8". عند إعداد المقال، تم استخدام المعلومات من "دليل العمليات التجارية". 1C: المحاسبة 8" قسم "المحاسبة والمحاسبة الضريبية" هو 1C:ITS.

من لا يفعل شيئا لا يخطئ

حتى لو كان تدفق المستندات في منظمة ما راسخًا ومؤتمتًا، فلا يمكن استبعاد تأثير العامل البشري سيئ السمعة تمامًا، لذا فإن ارتكاب الأخطاء عند إعداد المستندات أمر لا مفر منه. وهذا ليس خطأ ممثل الشركة البائعة دائمًا، لأنه في وقت إعداد المستندات والفواتير الأولية، قد تتغير تفاصيل الطرف المقابل للمشتري.

ملحوظة! خدمة الضرائبقامت بتطوير خدمة للتحقق من تفاصيل الطرف المقابل (TIN وKPP). سيؤدي ذلك إلى تجنب الأخطاء في الفواتير ودفاتر الشراء والمبيعات ودفاتر يومية الفواتير.

في "1C: المحاسبة 8" (الإصدار 3.0)، تم تنفيذ القدرة على التحقق من TIN وKPP من خلال خدمة الضرائب الفيدرالية الجديدة. يتم إجراء الفحص عند إدخال طرف مقابل جديد وعند تغيير تفاصيل الطرف الحالي. اقرأ المزيد عن الخدمة على الموقع.

لذلك، إذا تم تحديد خطأ من قبل طرف أو آخر في المعاملة، فيجب على البائع تقديم نسخ مصححة من المستندات، ويجب على المشتري قبولها وتسجيلها. وفي هذه الحالة يتم تعديل البيانات المحاسبية للطرفين إذا حدث خطأ ما في هذه البيانات.

أي تفاصيل في مستند وقع فيه خطأ (بما في ذلك السعر والكمية والمبلغ) قد تخضع للتصحيح، في حين أن التصحيح لا يتطلب موافقة الأطراف، ويكتفي الطرف الذي اكتشف الخطأ بإخطار الطرف الآخر بذلك الصفقة.

كقاعدة عامة، يحدث خطأ في كل من المستند الأساسي (مذكرة التسليم، الفعل) والفاتورة في نفس الوقت، على الرغم من أنه في الممارسة العملية قد تكون هناك مواقف عندما يلزم تصحيح مستند واحد فقط: إما المستند الأساسي أو الفاتورة.

إذا حدث خطأ في الفاتورة، يقوم البائع بإعداد نسخة مصححة من الفاتورة، والتي تشير إلى رقم وتاريخ التصحيح. تمت الموافقة على إجراء إعداد فاتورة معدلة في الملحق رقم 1 بمرسوم حكومة الاتحاد الروسي المؤرخ 26 ديسمبر 2011 رقم 1137 "بشأن نماذج وقواعد ملء (صيانة) المستندات المستخدمة في حسابات القيمة الضريبة المضافة" (المشار إليه فيما يلي بالقرار رقم 1137).

إجراءات تصحيح الأخطاء في المستندات الأولية

إجراءات تصحيح الأخطاء في الوثائق الأوليةالمنصوص عليه في الجزء 7 من المادة 9 من القانون الاتحادي الصادر في 6 ديسمبر 2011 رقم 402-FZ (المشار إليه فيما يلي باسم القانون رقم 402-FZ): "يُسمح بالتصحيحات في مستند المحاسبة الأساسي ما لم يُنص على خلاف ذلك القوانين الفدراليةأو تنظيمية الأفعال القانونيةالأعضاء التنظيم الحكوميمحاسبة. ويجب أن يتضمن التصحيح في المستند المحاسبي الأولي تاريخ التصحيح، وكذلك توقيعات الأشخاص الذين قاموا بتجميع المستند الذي تم التصحيح فيه، مع الإشارة إلى ألقابهم والأحرف الأولى من أسمائهم أو أي تفاصيل أخرى ضرورية للتعرف على هؤلاء الأشخاص.. الجانب الفني لتصحيح الابتدائي لا تنظمه المادة 9 من هذا القانون، وبالتالي يمكن استخدامها عمليا خيارات مختلفةإجراء تصحيحات على الابتدائي المستندات المحاسبيةوالتي لا تتعارض مع القانون رقم 402-FZ.

وفقًا لتوصيات مؤسسة "NRBU "المركز المنهجي للمحاسبة""، المنصوص عليها في الشرح R-22/2013-KpT "إجراء التصحيحات على المستندات الأولية" بتاريخ 20 سبتمبر 2013، الطرق الأكثر شيوعًا لإجراء التصحيحات على المحاسبة الأولية الوثائق هي التالية:

- إجراء التصحيحات في مستند المحاسبة الأساسي الأصلي؛

- إصدار وثيقة تصحيحية جديدة.

طريقة إجراء التصحيحات على المستند المحاسبي الأصليالمنصوص عليها في لائحة المستندات وتدفق المستندات في المحاسبة، تمت الموافقة عليها. وزارة المالية في اتحاد الجمهوريات الاشتراكية السوفياتية 29/07/1983 رقم 105 (يشار إليها فيما بعد باللائحة رقم 105). وفقًا للبندين 4.2 و4.3 من اللائحة رقم 105، يتم تصحيح الأخطاء في المستندات الأولية (باستثناء المستندات النقدية والمصرفية) على النحو التالي: يتم شطب النص أو المبالغ غير الصحيحة ويتم كتابة النص أو المبالغ المصححة فوق العلامة المشطوبة خارج. ويتم الشطب بسطر واحد حتى يمكن قراءة التصحيح. يجب الإشارة إلى تصحيح الخطأ من خلال نقش "تم التصحيح" وتأكيده بتوقيع الأشخاص الموقعين على الوثيقة. ويجب أيضًا الإشارة إلى تاريخ التصحيح. تشمل عيوب هذه الطريقة ما يلي:

- في حالة وجود عدد كبير من التغييرات، سيؤدي التصحيح من خلال تطبيق اللائحة رقم 105 إلى جعل الوثيقة غير قابلة للقراءة؛

- بواسطة الوثائق الإلكترونيةلا يمكن إجراء تغييرات مباشرة على المستند الأصلي بسبب ميزات تقنيةتسجيل الوثائق الإلكترونية.

طريقة إصدار مستند (تصحيح) جديديعتمد على طريقة إجراء التصحيحات قياساً على الإجراء المعتمد لإعداد الفواتير المصححة وفقاً للفقرة 7 من الملحق رقم 1 للقرار رقم 1137، أي عن طريق إعداد نسخة مصححة جديدة من مستند المحاسبة الأساسي .

عند تطبيق هذه الطريقة، من الضروري الالتزام بالحد الأدنى من متطلبات الجزء 7 من المادة 9 من القانون رقم 402-FZ: مجمعة مستند جديديجب تحديد الوثيقة المصححة بحلول تاريخ إجراء التصحيح وتأكيد صحتها من خلال التوقيعات (مع النسخة) للأشخاص الذين قاموا بتجميع الوثيقة.

تنفيذ البائع للمستندات المصححة لصالح المشتري

يدعم برنامج "1C: Accounting 8" (rev. 3.0) طريقة إجراء التصحيحات من خلال إصدار نسخة منقحة جديدة من الوثيقة الأساسية. لضمان هذه المنهجية، ينعكس التصحيح في الحقول الإضافية للوثيقة الأساسية (مذكرة الشحن TORG-12، شهادة تقديم الخدمة): تصحيح رقم.و من. تشير هذه الحقول إلى رقم التصحيح وتاريخه، كما هو الحال مع تصحيح الفاتورة.

سننظر في تكوين مستند أساسي مصحح وانعكاس التصحيح في محاسبة البائع باستخدام المثال التالي.

مثال 1

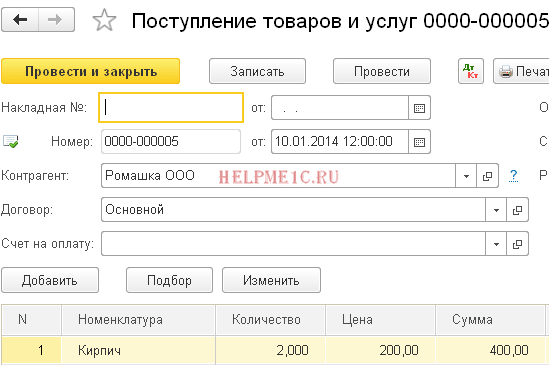

البائع JSC " التقنيات الحديثة» في 16 يونيو 2014، وفقًا لمستندات الشحن، قام ببيع 130 سلعة للمشتري Skazka Cafe LLC. على المبلغ الإجمالي 16874.00 روبل روسي (شاملة ضريبة القيمة المضافة 18%). وفي أغسطس 2014، اكتشف المشتري خطأً في مذكرة التسليم والفاتورة (تم الإشارة إلى كمية البضائع وسعرها بشكل غير صحيح). في 22 أغسطس 2014، قام البائع بإعداد المستندات المصححة وسلمها للمشتري: مذكرة التسليم والفاتورة.

يتم إدخال التصحيح من قبل البائع للمستند الأساسي في البرنامج بناءً على المستند تعديلات التنفيذمع نوع العملية . تنعكس الفاتورة المصححة وثيقة منفصلة. بالإضافة إلى ذلك، يوفر البرنامج إمكانية إعادة تصحيح المستندات والفواتير الأولية.

وثيقة تعديلات التنفيذ مبيعات السلع والخدماتحيث تم اكتشاف الخطأ. للقيام بذلك تحتاج إلى الضغط على الزر إنشاء على أساس(إما من نموذج المستند أو من نموذج قائمة المستندات مبيعات السلع والخدمات) وحدد الأمر من القائمة المنسدلة تعديلات التنفيذ. يؤدي هذا إلى إنشاء مستند يحمل نفس الاسم تعديلات التنفيذ، تم ملؤها جزئيًا استنادًا إلى بيانات المستند مبيعات السلع والخدمات.

دعونا نفكر في الإجراء الإضافي لملء المستند (الشكل 1):

- في الميدان نوع العمليةتحتاج إلى تحديد العملية تصحيح في المستندات الأولية;

- في المجالات تصحيح رقم.ومن يشار إلى رقم وتاريخ التصحيح؛

- في الميدان يعكس التعديلتحتاج إلى تحديد قيمة في جميع أقسام المحاسبة(في هذه الحالة، نتيجة لترحيل المستند، سيتم إنشاء ترحيلات لضبط البيانات والحركات المحاسبية في سجلات ضريبة القيمة المضافة)؛

- في مجالات الجزء الجدولي في السطر بعد التغييرمن الضروري الإشارة إلى البيانات المعدلة عن سعر وكمية البضائع.

أرز. 1. تعديل التنفيذ – التصحيح في المستندات الأولية

لطباعة المستند الأساسي المصحح، يجب عليك الضغط على الزر ختموحدد نموذج الطباعة المطلوب. في مثالنا، تم تحديد الأمر مذكرة الشحن (TORG-12). يشير النموذج المطبوع لسند التسليم المصحح إلى رقم وتاريخ سند التسليم الأصلي الذي تم شحن البضائع بموجبه، وكذلك رقم وتاريخ التصحيح (الشكل 2).

أرز. 2. تصحيح مذكرة التسليم

تعديلات التنفيذ

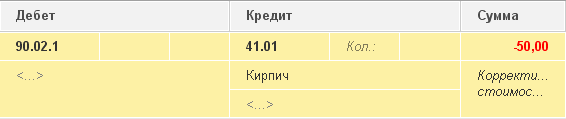

عكس الخصم 90.02.1 الائتمان 41.01

مقابل تكلفة شطب عشرين وحدة من البضائع بالخطأ؛

لعائدات بيع عشرين وحدة من البضائع (فقط حسب نوع المحاسبة كمي).

المبلغ NU دو المبلغ نو كيلوطن حسنًا).

يتم إدخال إدخالين في وقت واحد في سجل تراكم ضريبة القيمة المضافة على المبيعات، مما يعكس تراكم ضريبة القيمة المضافة في الميزانية:

- عكس قيد ورقة إضافية لمبلغ المبيعات الخاطئة؛

- تسجيل صحيفة إضافية بمبلغ البيع المصحح.

لإنشاء فاتورة منقحة بناءً على مستند تعديلات التنفيذ، تحتاج إلى الضغط على الزر إصدار فاتورة مصححة.

بعد الانتهاء من الوثيقة الفاتورة الصادرة للبيع، مصححة مجلة الفاتورةمع علامة تصحيح.

ميزات تصحيح UPD

يمكنك القراءة عن ميزات استخدام مستند النقل العالمي (UTD) على الموقع الإلكتروني.

دعونا نفكر في كيفية إجراء تصحيحات على مستند تحويل عالمي، لأن إجراء تصحيح الأخطاء في المستندات والفواتير الأولية يتم تنظيمه بواسطة إجراءات مختلفة أنظمةويختلف بشكل كبير.

تكمن صعوبة إجراء تصحيحات على UPD أيضًا في حقيقة أنه يمكن ارتكاب الأخطاء في المؤشرات التي تتعلق في نفس الوقت بكل من الفاتورة والمستند الأساسي، وفي المؤشرات التي تتعلق حصريًا بأحد هذه المستندات.

إن تصحيح الأخطاء التي ارتكبها البائع عن طريق إصدار فاتورة مصححة جديدة محفوف بعواقب سلبية، خاصة بالنسبة للمشتري: بعد كل شيء، إذا تم إصدار الفاتورة المصححة في الفترة الضريبية، تختلف عن فترة إصدار الفاتورة الخاطئة، فسيتعين على المشتري إلغاء الفاتورة الخاطئة وتقديم إقرار محدث إلى مصلحة الضرائب. وفي الوقت نفسه، ليس كل خطأ يتم اكتشافه يستلزم الالتزام بإصدار فاتورة مصححة.

أذكر أنه وفقًا للفقرة 2 من المادة 169 من قانون الضرائب للاتحاد الروسي، فإن الأخطاء في الفواتير (فواتير التعديل) التي لا تمنع مصلحة الضرائبعند إجراء التدقيق الضريبيلتحديد:

- تاجر؛

- مشتري البضائع (الأشغال والخدمات) ، حقوق الملكية;

- اسم البضائع (الأعمال والخدمات)، وحقوق الملكية؛

- تكلفتها؛

- معدل الضريبة;

- مقدار الضريبة المفروضة على المشتري.

وبناء على هذه القاعدة، يمكننا أن نستنتج أن الأخطاء في الفواتير التي لا تتعارض مع حق خصم ضريبة القيمة المضافة (سنسميها “الأخطاء غير الوقائية”) هي، على سبيل المثال، أخطاء في تفاصيل الشاحن والمرسل إليه، في معلومات عن مستند الدفع، معلومات عن بلد منشأ البضاعة ورقم البيان الجمركي.

إذا تم الكشف عن مثل هذه "الأخطاء غير الوقائية"، فلا يتم إعداد نسخ جديدة من الفواتير (البند 7 من القسم الثاني من الملحق 1 بالقرار رقم 1137).

ملحق منفصل رقم 7 لرسالة دائرة الضرائب الفيدرالية في روسيا بتاريخ 17 أكتوبر 2014 رقم MMV-20-15/86@ "بشأن تعديل وثيقة النقل الشامل" مخصص لإجراء تصحيحات على UPD فيما يتعلق اكتشاف الأخطاء.

وفقًا لتفسيرات إدارة الضرائب، يعتمد إجراء تصحيح الأخطاء المكتشفة في UTD على الحالة المعينة لـ UTD وعلى تأهيل الخطأ الذي تم ارتكابه.

دعنا نذكرك أن حالة UPD هي سمة خدمة ذات طبيعة إعلامية ويمكن أن تأخذ القيمة "1" أو "2". إذا تم تحديد القيمة "1" في حقل الحالة، فسيتم استخدام المستند في نفس الوقت كفاتورة ومستند أساسي؛ إذا كانت قيمة الحالة هي "2"، فسيتم استخدام UPD فقط كمستند محاسبة أساسي.

- يتم إجراء التصحيحات على UPD بالحالة "1"؛

- حدثت أخطاء في المؤشرات المتعلقة بكل من المستند الأساسي والفاتورة في نفس الوقت؛

- وفي هذه الحالة، يتم تصنيف الأخطاء في جزء من الفاتورة على أنها "أخطاء معيقة".

وفي جميع الحالات الأخرى، ينبغي تجميع UPD الجديد بالحالة "2".

إذا حدثت أخطاء في المؤشرات التي تتعلق فقط بالمستند الأساسي، فيمكنك إعداد UPD جديد بالحالة "2" أو تصحيح المعلومات مباشرة في UPD من خلال تطبيق اللائحة رقم 105 (الشطب والتصحيح).

في الحالة التي يكون فيها من الضروري تصحيح حقيقة الاعتراف الخاطئ بالمعاملة:

- معفى من الضرائب وفقًا للمادة 149 من قانون الضرائب في الاتحاد الروسي؛

- التحديد الخاطئ لمكان بيع البضائع (الأشغال والخدمات وحقوق الملكية) وفقًا للمادتين 147 و148 من قانون الضرائب في الاتحاد الروسي

لتغيير البيانات المتعلقة بتكلفة الشحن، يمكنك إنشاء UPD جديد بالحالة "2" أو تصحيح المعلومات مباشرة في UPD. وفي هذه الحالة، يجب عليك إصدار فاتورة منفصلة.

إذا كان البائع، وفقًا لشروط المثال 1، يستخدم UPD في تدفق المستندات الخاصة به، فإنه، مسترشدًا بتوصيات دائرة الضرائب الفيدرالية، يتم تصحيح الخطأ في كمية وسعر البضائع عن طريق إعداد UPD جديد بالحالة "1". في "1C: Accounting 8"، يتم توفير هذه الفرصة تلقائيًا بعد حفظ المستند تعديلات التنفيذبواسطة زر ختمأمر الاتصال مستند النقل العالمي (UDD).

مثال 2

في 24 يوليو 2014، باع البائع ZAO Modern Technologies البضائع إلى المشتري LLC Cafe Skazka بمبلغ إجمالي قدره 35,400.00 روبل روسي. (شاملة ضريبة القيمة المضافة 18%). في أكتوبر 2014، اكتشف البائع خطأً في مستند المبيعات وفي UPD الصادر - تمت الإشارة إلى رقم العقد بشكل غير صحيح. في 22 أكتوبر 2014، نفذ البائع النسخة المحدثة المصححة وسلمها إلى المشتري.

لتصحيح خطأ في التسويات المتبادلة مع المشتري، والذي تم إجراؤه بسبب الإشارة إلى اتفاقية غير صحيحة في مستند البيع، يمكنك استخدام المستند تسوية الديون.

لتصحيح المستند الأساسي، بما في ذلك تلك التي تم إعدادها في نموذج UPD، من الضروري استخدام المستند تعديلات التنفيذمع نوع العملية تصحيح في المستندات الأولية. نظرًا لأن رقم العقد ليس مؤشرًا يتعلق بتفاصيل الفاتورة، فيجب إصدار UTD بالحالة "2".

إذا عند ملء الوثيقة تعديلات التنفيذفي الميدان يعكس التعديلاختار القيمة فقط في شكل مطبوع(الشكل 3)، ثم نتيجة لترحيل الوثيقة، لن يتم إنشاء أي إدخالات لضبط البيانات المحاسبية والحركة من خلال سجلات ضريبة القيمة المضافة، وفي النموذج المطبوع من UPD، سيتم إنشاء الحالة "2" تلقائيًا.

أرز. 3. تصحيح التنفيذ - التصحيح مطبوعاً

يمكنك تصحيح رقم العقد يدويًا مباشرة في النموذج المطبوع باستخدام وضع التحرير (الشكل 4).

أرز. 4. UPD - التصحيح في النموذج المطبوع للوثيقة

IS 1C:ITSلمزيد من المعلومات حول استخدام UTD وإجراءات إجراء التصحيحات على UTD، راجع الكتاب المرجعي "مستند النقل العالمي (UDD)"

لا توجد أخطاء: لقد تغيرت شروط الصفقة ببساطة

في عملية النشاط الاقتصادي الكيانات الاقتصاديةيمكن مراجعة وتغيير شروط المعاملات المكتملة بالفعل، ونتيجة لذلك يتم تعديل تكلفة البضائع المشحونة مسبقًا (العمل المنجز والخدمات المقدمة وحقوق الملكية المنقولة) المحددة في العقد. قد يتغير السعر نتيجة للتغيرات:

- أسعار البضائع المشحونة، والعمل المنجز، والخدمات المقدمة (على سبيل المثال، عند تقديم خصومات رجعية)؛

- كمية الأشياء الثمينة المشحونة (على سبيل المثال، إذا كان الحجم الفعلي للبضائع المسلمة لا يتوافق مع الحجم الأصلي المشار إليه في مستندات الشحن)؛ في نفس الوقت أسعار وكميات البضائع المشحونة والعمل المنجز والخدمات المقدمة.

وخلافًا للحالة التي يتم فيها اكتشاف خطأ، يتم تعديل التكلفة باتفاق الطرفين. في هذه الحالة، يتم إعداد اتفاقية إضافية للعقد (إذا لم يتم تحديد إمكانية تعديل الشروط مسبقًا في العقد)، أو إشعار بتغيرات الأسعار، أو بروتوكول اتفاقية السعر أو مستند آخر مماثل يسجل حقيقة جديدة الحياة الاقتصادية، ولكن المستندات المحاسبية الأولية (الفواتير أو التصرفات) للبضائع المشحونة (الأشغال والخدمات والحقوق) لا تتغير.

يصدر البائع فاتورة التعديل، وهي وثيقة منفصلة. بالنسبة لفاتورة التعديل، تم إنشاء النموذج المعتمد في الملحق رقم 2 بمرسوم حكومة الاتحاد الروسي المؤرخ 26 ديسمبر 2011 رقم 1137.

إعداد البائع لمستندات التعديل للمشتري

سننظر في انعكاس تسويات المبيعات في محاسبة البائع وإمكانية إنشاء مستند أساسي جديد في البرنامج باستخدام المثال التالي.مثال 3

قام البائع، JSC Modern Technologies، بتزويد المشتري بال خدمات استشاريةعن طريق الاستخدام برمجةبمبلغ إجمالي قدره 70.000.00 روبل روسي. (شاملة ضريبة القيمة المضافة 18%). نظرًا لاستيفاء المشتري لخطة شراء البرنامج، فقد حصل على خصم على الخدمات الاستشارية بمبلغ 5000 روبل روسي. (شاملة ضريبة القيمة المضافة 18%)، والتي تم التوقيع حولها على اتفاقية تغيرات الأسعار في 21 ديسمبر 2014. وفي نفس اليوم، أصدر البائع فاتورة التعديل وسلمها إلى المشتري.

يتم إدخال إصدار مستند التعديل من قبل البائع في البرنامج على أساس المستند تعديلات التنفيذمع نوع العملية . تنعكس فاتورة التعديل في مستند منفصل. بالإضافة إلى ذلك، يوفر البرنامج إمكانية إعادة ضبط المستندات والفواتير الأولية.

وثيقة تعديلات التنفيذيمكن إدخالها على أساس الوثيقة مبيعات السلع والخدمات، والتي هي عرضة للتغيير، ثم سيتم ملء الجزء الجدولي من المستند ببيانات حول محتوى وتكلفة الخدمات قبل التعديل.

- في حقل نوع العملية، يجب عليك تحديد القيمة التعديل باتفاق الطرفين؛

- في الرقم ومن الحقول تشير إلى رقم وتاريخ التصحيح؛

- في الحقل يعكس التعديل، حدد القيمة في جميع أقسام المحاسبة؛

- في حقول القسم الجدولي في السطر بعد التغيير يجب الإشارة إلى البيانات المعدلة عن أسعار الخدمات المقدمة.

أرز. 5. تعديل التنفيذ باتفاق الطرفين

أرز. 6. اتفاقية تغيير الأسعار

لإنشاء مستند أساسي منفصل يحدد التكلفة الجديدة للخدمات المقدمة، يمكنك استخدام النموذج المطبوع لاتفاقية تغيير التكلفة، والذي يقدمه البرنامج كجزء من الأوامر التي يطلقها زر الطباعة. يشير النموذج المطبوع للاتفاقية إلى رقم وتاريخ التعديل، وكذلك رقم وتاريخ الفعل الأولي لتقديم الخدمات (الشكل 6).

ونتيجة للوثيقة تعديلات التنفيذيتم تشكيل ما يلي مداخيل حسابية:

عكس الخصم 62.01 الائتمان 90.01.1

بمقدار التخفيض في تكلفة المبيعات؛

عكس الخصم 90.03 الائتمان 19.09

بالنسبة لمبلغ ضريبة القيمة المضافة على تخفيض قيمة المبيعات.

لأغراض المحاسبة الضريبيةوبالنسبة لضريبة دخل الشركات، يتم تسجيل المبالغ المقابلة أيضًا في الموارد المبلغ NU دو المبلغ نو كيلوطنبالنسبة لتلك الحسابات التي يتم فيها دعم المحاسبة الضريبية (الحسابات ذات السمة حسنًا).

إلى سجل التراكم تم تقديم ضريبة القيمة المضافة، مما يعكس المعلومات الخاصة بمبالغ ضريبة القيمة المضافة المقدمة من الموردين والمقاولين، ويتم إدخال سجل بنوع الحركة آتوالحدث ضريبة القيمة المضافة المطالب بها للخصمبمقدار التخفيض في سعر البيع.

لإنشاء فاتورة تصحيح بناءً على مستند تعديلات التنفيذ، تحتاج إلى الضغط على الزر إصدار فاتورة التصحيح.

بعد الانتهاء من الوثيقة سيتم الإدخال في سجل المعلومات مجلة الفاتورةمع علامة تعديل.

IS 1C:ITSللحصول على إرشادات خطوة بخطوة حول كيفية قيام البائع بإعداد فاتورة مصححة ومعدلة وعكسها في دفتر الشراء ودفتر المبيعات، راجع الكتاب المرجعي في قسم "المحاسبة والمحاسبة الضريبية" - "تصحيح وتعديل المبيعات".

يمكن للبائع إدخال المستند تعديلات التنفيذبناءً على المستندات أيضًا: قانون تقديم خدمات الإنتاج, تقرير الوكيل بالعمولة (الموكل) عن المبيعات, تعديلات التنفيذ.

لتسجيل التصحيحات في المستندات التي استلمها المشتري من البائع، يجب عليك استخدام المستند تعديل الإيصالات(مع أنواع العمليات تصحيح في المستندات الأوليةأو التعديل باتفاق الطرفين). وثيقة تعديل الإيصالاتيمكن إدخالها بناءً على المستندات التالية:

- استلام البضائع والخدمات؛

- استلام اضافية نفقات؛

- تعديل الاستلام.

IS 1C:ITSللحصول على إرشادات خطوة بخطوة لتسجيل الفاتورة المصححة والتعديلية من قبل المشتري وإدراجها في دفتر المشتريات ودفتر المبيعات، راجع الكتاب المرجعي "محاسبة ضريبة القيمة المضافة" في قسم "المحاسبة والمحاسبة الضريبية" - " تصحيح وتسوية الإيصالات”.

وثيقة التكيف العالمي

تفاصيل حول الأساس القانونيلقد كتبنا عن استخدام وثيقة التعديل الشامل (UCD)، وخصائص ملئها، وكذلك تشكيل وثيقة التعديل الشامل (UCD) في "1C: المحاسبة 8" (المراجعة 3.0) في العدد رقم 12 (ديسمبر)، صفحة 5 من "BUKH.1C" لعام 2014.

لنلقِ نظرة على مثال إنشاء مستند تعديل عالمي في البرنامج.

مثال

دعنا نغير شروط المثال 3. وفقًا للاتفاقية المبرمة مع المشتري، يقوم البائع، JSC Modern Technologies، ببيع البرامج وتقديم خدمات استشارية حول استخدام البرنامج المحدد. تنص الاتفاقية على خصم على الخدمات الاستشارية إذا استوفى المشتري خطة الشراء. في 13 ديسمبر 2014، قدم البائع للمشتري خدمات استشارية حول استخدام البرنامج بمبلغ إجمالي قدره 70.000.00 روبل روسي. (بما في ذلك ضريبة القيمة المضافة 18%) وأصدرت UTD. نظرًا لأن المشتري أكمل خطة شراء البرنامج في 21 ديسمبر، فقد حصل على خصم على الخدمات الاستشارية بمبلغ 5000 روبل روسي. (شامل ضريبة القيمة المضافة 18%) وتم إصدار UCD في نفس التاريخ.

يتم استدعاء النموذج القابل للطباعة من UKD بواسطة الزر ختممن نموذج الوثيقة تعديل التنفيذ (التعديل باتفاق الطرفين)أو من نموذج الوثيقة تم إصدار الفاتورة التصحيحية.

سيتم إنشاء UCD تلقائيًا بالحالة "1"، حيث يتم استخدام المستند في نفس الوقت كمستند محاسبي أساسي (إخطار بتغيير القيمة) وكفاتورة تعديل.

نظرًا لأنه تم الاتفاق مسبقًا على إمكانية تقديم خصم للمشتري بموجب العقد، ولا يلزم الحصول على موافقة إضافية من المشتري، ففي النموذج المطبوع من UKD في وضع التحرير، تحتاج إلى إعادة ترتيب الموضع والنص توقيع المدير من السطر - أقترح تغيير التكلفة إلى الخط - أعلمك بتغيرات الأسعار. وبالإضافة إلى ذلك، يمكنك الدخول معلومات إضافيةلهذه المعاملة في السطر - معلومات أخرى(الشكل 7).

أرز. 7. UCD (إخطار تغير السعر)

IS 1C:ITSلمزيد من المعلومات حول استخدام UCD، راجع الكتاب المرجعي "وثيقة التعديل العالمي (UCD)" في قسم "المحاسبة والمحاسبة الضريبية".

في تكوين "المحاسبة"، الإصدار 4.4، تم تنفيذ إمكانيات الحساب التكلفة الفعليةالمواد والتي تشمل وظيفتين: التعديل الفعلي لتكلفة المواد في المحاسبة وشطب الفروق الدائمة في تكلفة المواد. تحدث منهجيو 1C بمزيد من التفاصيل حول هذه الوظائف في أحد أحدث إصدارات قرص ITS.

تعديل التكلفة الفعلية للمواد

يتم التعديل إذا كانت السياسة المحاسبية للمنظمة تنص على شطب المواد على أساس المتوسط الشهري التكلفة الفعلية(التقدير المرجح)، والذي يتضمن كمية وتكلفة المواد في بداية الشهر وجميع إيصالات الشهر (فترة التقرير).

لاحظ أنه مع مثل هذه السياسة المحاسبية، يجب أن يكون للثابت الدوري "خيار استخدام متوسط تقديرات تكلفة المواد" القيمة "التقدير المرجح (على أساس متوسط التكلفة الشهرية)" في تاريخ مستند "إقفال الشهر".

خلال الشهر، يتم استخدام تقدير متدرج في مستندات الإنفاق عند شطب تكلفة المواد. وفي الوقت نفسه متوسط التكلفة الأصول الماديةيتم تحديدها في وقت إصدارها (أي في وقت ترحيل مستند النفقات). إذا كان هناك شراء مواد خلال الشهر بأسعار مختلفة عن متوسط تكلفة الأرصدة للعناصر المقابلة، فإن التقدير المتداول للشطب يعطي نتائج مختلفة قليلاً عن التقدير المرجح*.

ملحوظة:

* تم إدخال مصطلحي "التقييم المرجح" و"التقييم المستمر" إلى حيز التنفيذ من خلال المبادئ التوجيهية المنهجية لـ محاسبةتمت الموافقة على قوائم الجرد بأمر من وزارة المالية الروسية بتاريخ 28 ديسمبر 2001 رقم 119 ن.

مثال.

لنفترض أنه اعتبارًا من 1 مايو 2002، كان هناك 100 كجم من المسامير بقيمة 2400 روبل في مستودع شركة Nasha Stroika LLC.

في 4 مايو 2003، تم توريد 10 كجم من المسامير. كانت تكلفتها 240 روبل. (2400:100x10). الرصيد في المستودع بعد هذه العملية هو 90 كجم بمبلغ 2160 روبل.

في 13 مايو 2003، تم استلام 20 كجم من المسامير في المستودع بسعر 30 روبل. مقابل 1 كجم بمبلغ 600 روبل. في 20 مايو 2003، تم توريد 10 كجم من المسامير؛ تكلفتها على أساس تقديري متجدد ستكون (2160+600): (90+20)x10=250.91 روبل.

وبالتالي، تم شطب ما مجموعه 20 كجم من المسامير بمبلغ 490.91 روبل. (240+250.91).

مع التقييم المرجح، ستكون تكلفة المسامير المشطوبة (2400+600): (100+20)x20=500 روبل.

الفرق صغير (500-240-250.91=9.09)، لكنه موجود. إذا حدث إطلاق أول 10 كجم من المسامير بعد وصول الدفعة المشتراة إلى المستودع، فسيكون الفرق صفرًا.

يقوم الإجراء "تعديل متوسط تكلفة شطب المواد" بإجراء إدخالات إضافية في المحاسبة بحيث يتم الشطب في النهاية (للشهر ككل) باستخدام طريقة متوسط التكلفة المرجح.

الخوارزمية المحددة هي كما يلي:

1. يتم حساب متوسط التكلفة الشهرية لكل مادة لكل حساب فرعي للحساب 10 (باستثناء الحساب الفرعي 10.7 "المواد المنقولة للمعالجة" والحساب الفرعي 10.11 "المعدات الخاصة والملابس الخاصة قيد الاستخدام")؛

2. لكل من الحسابات (والكائنات المحاسبة التحليليةوفقًا لها، أي subconto)، التي شُطبت عليها المادة المعنية، يتم حساب مبلغ التسوية: الفرق بين ما كان ينبغي شطبه باستخدام طريقة متوسط التكلفة الشهرية (حاصل ضرب متوسط السعر الشهري لـ المادة بكميتها المشطوبة في إطار هذه المراسلات المحاسبية)، والمبلغ المشطوب فعليا؛

3. يتم إدخال مبلغ التعديل.

مثال (تابع).

التعديل في حالتنا سيكون 9.09 روبل، كما هو محسوب أعلاه. إذا انعكست كلتا حالتي شطب المواد خلال الشهر في الخصم من الحساب 20 "الإنتاج الرئيسي" لنفس الكائن المحاسبي (على سبيل المثال، بناء السياج) وائتمان الحساب 10.1 "المواد الخام والمواد"، ثم سيتم الإدخال التالي عند التعديل:

المدين 20 الائتمان 10.1 - 9.09 فرك.

إذا تم الخصم الأول للحساب 20 والثاني للحساب 26 " تكاليف التشغيل العامة" (على سبيل المثال، لتجديد مبنى المكاتب)، سيتم إجراء التعديل على النحو التالي.

متوسط تكلفة 1 كجم من المسامير شهريًا سيكون 25 روبل.

الحسابات الفرعية للحساب 10.11 "المعدات الخاصة والملابس الخاصة قيد التشغيل" لها تحليلات خاصة (الحساب الفرعي "الغرض من الاستخدام"، وكذلك "الموظفون" أو "الأقسام") وإجراء خاص لتسجيل المعاملات، موصوف في القواعد الارشاديةبشأن محاسبة الأدوات الخاصة والأجهزة الخاصة والمعدات الخاصة والملابس الخاصة، تمت الموافقة عليها بأمر من وزارة المالية الروسية بتاريخ 26 ديسمبر 2002 رقم 135 ن. لذلك، بالنسبة لهذه الحسابات الفرعية، يتم تنفيذ خوارزمية ضبط تكلفة المواد بطريقة خاصة:

- يتم إجراء التعديلات فقط على تلك الكائنات المحاسبية، التي يتم شطب تكلفتها بالكامل عند النقل إلى التشغيل (بالنسبة للكائنات الأخرى، ليس من الضروري إجراء تعديل خاص، حيث أن الشطب التدريجي لقيمة هذه الكائنات يبدأ فقط من الشهر بعد شهر من النقل إلى التشغيل، وستظهر قيمة الأصول بالفعل مع مراعاة جميع التعديلات)؛

- أثناء التنفيذ، يتم أخذ التحليلات الإضافية في الاعتبار (أي لكل غرض من أغراض الاستخدام، وما إلى ذلك بشكل منفصل).

شطب الفروق الدائمة في تكلفة المواد

إذا قامت إحدى المنظمات بتطبيق أحكام PBU 18/02 "المحاسبة لحسابات ضريبة الدخل" (يتم تعيين الثابت "PBU 18/02 مطبق" على "نعم")، فعند تنفيذ هذا الإجراء، يتم حساب الفروق الدائمة المتعلقة بالمواد والمحاسبة يتم حسابها وشطبها في الحساب المساعد خارج الميزانية العمومية NPR "الفروق الدائمة" (الحساب الفرعي NPR.10).

تمامًا كما هو الحال عند تعديل تكلفة المواد، يتم حساب الفروق الدائمة وشطبها بشكل منفصل للحسابات الفرعية للحساب 10.11 "المعدات الخاصة والملابس الخاصة قيد التشغيل" (يتم شطب الفروق من رصيد الحساب الفرعي NPR.10.2) وبشكل منفصل للباقي. الحسابات الفرعية للحساب 10 (من الحساب الفرعي للائتمان NPR.10.1).

يتم شطب الفروق الدائمة بما يتناسب مع تكلفة المواد نفسها المستخدمة لأغراض معينة. يتم الحساب بالترتيب التالي:

1. يضاف رصيد المواد من الناحية الكمية في بداية الشهر إلى المبلغ المرسمل خلال الشهر (في هذه الحالة يتم طرح العوائد للموردين والحركات الداخلية من إجمالي كمية المواد المرسملة).

2. بقسمة مجموع الفروق الدائمة المنعكسة في حساب NPR على إجمالي كمية المادة (التي تم الحصول عليها في الفقرة السابقة)، يتم الحصول على متوسط مجموع الفروق الدائمة لكل وحدة من المادة.

3. يتم تحديد مبلغ الفروق الدائمة المشطوبة إلى الحساب الفرعي المقابل لحساب NPR على أنه حاصل ضرب مبلغ الفروق الدائمة لكل وحدة من المواد في كمية المواد المنفقة لأغراض معينة.

يتم شطب الفروق الدائمة على النحو التالي.

الحساب الذي يتم تحميل تكلفة المواد عليه |

الحساب الفرعي لحساب NPR الذي يتم شطب الفروق الدائمة إليه |

| 10.11 "معدات خاصة وملابس خاصة قيد التشغيل" (أي حساب فرعي) | NPR.10.2 |

| الحسابات الفرعية للحساب 10 "المواد"، باستثناء الحساب الفرعي 10.11 | NPR.10.1 |

| 20 "الإنتاج الرئيسي"، نوع العنصر من النوع "الخدمة (UTII)" | لم يتم الإشارة إلى ذلك، لأن الفروق عرضة للشطب دون مزيد من المحاسبة |

| 44.1.2 "تكاليف التوزيع في المنظمات العاملة في أنشطة التداول، خاضعة لـ UTII" | لم يتم الإشارة إلى ذلك، لأن الاختلافات تخضع للشطب دون مزيد من التفاصيل |

| الحسابات الفرعية للحساب 90 "المبيعات"، غير المرتبطة بـ UTII (90.2.1، 90.7.1، 90.8.1)، الحسابات 91.2 "النفقات الأخرى" و99 "الأرباح والخسائر" | NPR.99 |

| حسابات أخرى (23، 25، 29، 41، الخ) | يتطابق رمز الحساب الفرعي لحساب NPR مع رمز الحساب المنسوب إليه تكلفة المواد |

في الختام، نلاحظ أنه فيما يتعلق بالوظيفة الموصوفة المتمثلة في شطب الفروق الدائمة، يجب على المنظمات التي تطبق معايير PBU 18/02 والتي لديها اختلافات دائمة في تكلفة المواد تنفيذ الإجراء "حساب (تعديل) التكلفة الفعلية للمواد" حتى لو لم يكن التعديل الفعلي لتكلفة المواد في المحاسبة مطلوبًا (يتم استخدام تقدير مرجح لمتوسط تكلفة المواد).

تبدأ هذه المقالة بسلسلة من المواد التي سيتم تخصيصها للعمليات ""ختام الشهر"". عندما بدأت دراسة المحاسبة لأول مرة منتج برمجي 1C محاسبة المؤسسات، فهذا القسم هو الذي سبب لي أكبر صعوبة. كان هذا لأنني لم أتمكن من العثور عليه أوصاف مفصلةمع أمثلة عن ماهية كل عملية ولماذا يتم إجراؤها. الآن بعد أن تمكنت من معرفة الكثير في الممارسة العملية، أريد أن أقدم انتباهكم إلى إنجازاتي.

في هذه المقالة سوف نلقي نظرة على إحدى عمليات إغلاق نهاية الشهر المنظمة. هذه المادة مناسبة لأولئك الذين بدأوا للتو في دراسة المحاسبة وآليات تشغيل منتج برنامج 1C Enterprise Accounting. سألقي نظرة على مثالين بسيطين يسمحان لك برؤية كيفية تعديل تكلفة أحد العناصر بوضوح.

اسمحوا لي أن أذكرك أن الموقع يحتوي بالفعل على عدد من المقالات المخصصة لمسألة إغلاق الشهر في برنامج 1C BUKH 3.0:

لماذا من الضروري ضبط تكلفة السلعة؟

سأخبرك قليلاً عن سبب تعديل تكلفة السلعة بشكل عام. إذا تم اختيار أسلوب "متوسط التكلفة" لتحديد تقييم البضائع عند شطبها، فإنه وفقا البند 18 PBU 5/01يجب تحديد متوسط التكلفة عن طريق قسمة التكلفة الإجمالية للمنتج على كميته. وينبغي أن تكون هذه المؤشرات مجموع التكلفة والتوازن في بداية الشهروالأسهم الواردة خلال شهر. اسمحوا لي أن أذكرك أن اختيار طريقة الشطب يتم "السياسة المحاسبية"في علامة التبويب "المخزون" في الحقل "طريقة تقييم المخزونات (MPI)."

لا يمكن تنفيذ هذا النهج في الحالة التي يجب فيها معرفة قيمة الشطب في وقت الشطب وعدم معرفة بيانات الشطب للشهر بأكمله. لذلك، يتم تحديد متوسط تكلفة البضائع في وقت الشطب، وليس في نهاية الشهر. في نهاية الشهر، عندما تكون جميع المقبوضات وعمليات الشطب معروفة، يتم تعديل متوسط التكلفة من خلال عملية منظمة "تعديل تكلفة السلعة".

أود أن ألفت انتباهكم إلى حقيقة أن لقطات الشاشة لهذه المقالة معروضة من البرنامج 1C المحاسبة الطبعة 3.0مع الجديد واجهه المستخدم "سيارة اجره"، والتي أصبحت متاحة ابتداءً من ذلك من الإصدار 3.0.33. بعد تحديث البرنامج إلى هذا الإصدار، يجب أن يطالبك بالتبديل إلى هذه الواجهة، ولكن يمكنك التبديل إلى أي واجهة بنفسك. في قسم "الإدارة" في عنصر "إعدادات البرنامج" في علامة التبويب "الواجهة".

بشكل منفصل، ألاحظ أن الوظيفة المعروضة في هذه المقالة يتم تنفيذها بنفس الطريقة لأي واجهة وأن هذه الآلية صالحة أيضًا لإصدار 1C Accounting 2.0.

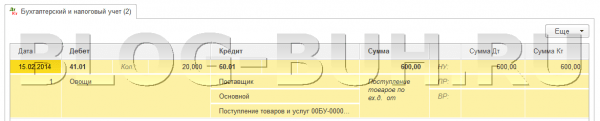

مثال 1

سنقوم بتسجيل حقيقة استلام البضائع باستخدام مستند بمبلغ 100 كجم. بسعر 24 روبل. لكل كيلوغرام. ونتيجة لذلك، سيقوم البرنامج بإنشاء الأسلاك:

- الشطب: 10 كجم

بعد ذلك، سوف نتلقى نفس البضائع كما كان من قبل ولكن بسعر مختلف قدره 30 روبل. لكل كيلوغرام.. أود أن أشير إلى أنه في كتاب "التسميات" المرجعي تم تحديد نفس العنصر كما في العمليتين الأوليين. لذلك، دعونا نفكر في الوثيقة ""استلام البضائع والخدمات""استلام 20 وحدة من المواد بمبلغ إجمالي 600 روبل. 30 فرك. لكل كجم.. سيقوم المستند بإنشاء معاملات من النوع التالي: د 41.01 ش 60.01 المبلغ 600

- الشطب: 10 كجم.

الآن بعد أن أصبح هناك إيصالين لنفس المنتج بسعرين مختلفين، سنقوم بشطبها بمبلغ 10 كجم. باستخدام الوثيقة "شطب البضائع"على العد 94 "النقص والخسائر الناجمة عن الأضرار التي لحقت بالأشياء الثمينة". لذلك، في وقت الشطب، كان لدينا 110 كجم. = 100 – 10 + 20 سلعة بقيمة 2760 روبل. = 2400 - 240 + 600. متوسط السعر 1 وحدة ستكون 25.09 روبل. = 2,760 / 110 وعليه سيتم شطب 10 كجم. المواد على التكلفة الإجمالية 250.91 روبل روسي عند الترحيل، سيؤدي مستند "شطب البضائع" إلى إنشاء الترحيل التالي:

د 94 قيراط 41.01 المبلغ 250.91

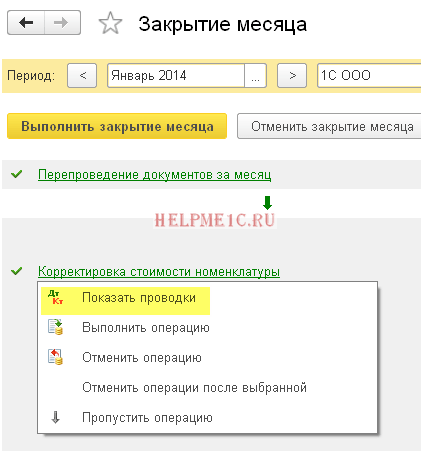

في نهاية الشهر، من الضروري تنفيذ الإجراءات المنظمة ""ختام الشهر""، بما في ذلك الإجراء "التعديلات على تكلفة العناصر."لتنفيذ التعديل عليك تحديد بند "شهر الإغلاق" في قسم "العمليات" بالبرنامج. سيؤدي هذا إلى فتح خدمة برنامج متخصص. تحتاج هنا إلى تحديد شهر الإغلاق والتنظيم وإما إغلاق الشهر بالكامل من خلال النقر على الزر المناسب، أو إجراء العمليات الضرورية فقط. انقر بزر الماوس الأيسر على السطر "تعديل تكلفة السلعة"وانقر على "تنفيذ العملية".

بعد ذلك، سيقوم البرنامج بإنشاء مستند "إقفال الشهر" من نوع "تسوية تكلفة البند". ويمكن الاطلاع على معاملاتها من نفس الخدمة عن طريق النقر بزر الماوس الأيسر على سطر "تعديل تكلفة السلعة". ستبدو التدوينات هكذا: د 94 قيراط 41.01 المبلغ 9.09

مبلغ التعديل = المتوسط المرجح – إجمالي مبلغ الشطب

المتوسط المرجح = إجمالي مبلغ الاستلام: إجمالي كمية الاستلام * إجمالي كمية الشطب = (2400 + 600): (100 + 20)*(10+10) = 500

إجمالي مبلغ الشطب = 240 + 250.91 = 490.91

مبلغ التعديل = 500 – 490.91 = 9.09

مثال 2:

اسمحوا لي أن أقدم لكم مثالاً آخر، أكثر تعقيدًا بعض الشيء.

- استلام: 100 كجم. 24 روبل/كجم. = 2400

الأسلاك: د 41.01 ش 60.01 المبلغ 2400

- الشطب: 10 كجم. على العد 94

الأسلاك: د 94 قيراط 41.01 المبلغ 240

- استلام: 20 كجم. 30 روبل/كجم. = 600

الأسلاك: د 41.01 ش 60.01 المبلغ 600

- الشطب: 10 كجم. على العد 94

الأسلاك: د 94 قيراط 41.01 المبلغ 250.91

- استلام: 10 كجم. 35 روبل/كجم. = 350

على عكس المثال الأول، سوف نقوم بتسجيل إيصال آخر قدره 10 كجم. البضائع مقابل 35 روبل. لكل كيلوغرام.

الأسلاك: د 41.01 ش 60.01 المبلغ 350

- المبيعات: 20 قطعة. (مدين إلى الحساب 90.02.01)

سنقوم بتنفيذ الوثيقة ""بيع السلع والخدمات""مبيعات 20 كجم. بضائع. في هذه الحالة، سيتم خصم البضائع من رصيد الحساب 41.01 "البضائع في المستودعات"إلى الخصم من الحساب. 20 كجم. سيتم شطب البضائع مقابل المبلغ 519.83 = (قيمة الإيصالات – كمية الشطب) / (كمية الإيصالات – كمية الشطب) * كمية الشطب = (2400 – 240 + 600 – 250.91 + 350) / (100 – 10 + 20) - 10 + 10) * 20

الأسلاك: 90.02.1 د.ت 41.01 المبلغ 519.83

- تعديل تكلفة السلعة:

دعونا نجري العملية "تعديل تكلفة السلعة"إغلاق الشهر. في هذه الحالة، سيتم استخدام حسابين 90.02.1 "تكلفة المبيعات للأنشطة مع النظام الضريبي الرئيسي"و 94 "النقص والخسائر الناجمة عن تلف الأشياء الثمينة."

المشاركات: د 94 قيراط 41.01 المبلغ 24.47

د 90.02.1 قيراط 41.01 المبلغ -4.44

سأقوم الآن بفك تشفير مصدر المبالغ لكل معاملة من المعاملات المقدمة:

مبلغ تعديل الحساب = المتوسط المرجح للحساب – مبلغ شطب الحساب

المتوسط المرجح للحساب = إجمالي مبلغ الإيصال: إجمالي كمية الإيصال * مبلغ الخصم في الحساب

1) بالنسبة للرقم 94:

المتوسط المرجح94 = (2400 + 600 + 350):(100 + 20 + 10)*(10 + 10) = 515.38

المبلغ المدينالحساب 94 = 250.91 + 240 = 490.91

مبلغ تسوية الحساب 94 = 515.38 – 490.91 = 24.47

2) للحساب 91.02:

المتوسط المرجح91.02 = (2400 + 600 + 350): (100 + 20 + 10)*(20) = 515.38

مبلغ الخصمالحساب 91.02 = 519.83

مبلغ تسوية الحساب 91.02 = 515.38 – 519.83 = -4.44

هذا كل شيء لهذا اليوم! إذا أعجبك هذا المقال، يمكنك ذلك استخدم الأزرار الشبكات الاجتماعية لتحتفظ بها لنفسك!

ولا تنسوا أيضًا أسئلتكم وتعليقاتكم. ترك في التعليقات!

في المواد التالية سنستمر في النظر في عمليات الإغلاق في نهاية الشهر. يمكنك التعرف على المنشورات الجديدة في الوقت المناسب. نراكم مرة أخرى!

2017-04-25T12:44:19+00:00أي نوع من الحيوانات غير هذا؟ تعديل التسميات"؟ كثيرًا ما يُطرح علي هذا السؤال من قبل المحاسبين المبتدئين، لأنهم لا يفهمون من أين يأتي هذا التعديل وكيف يتم حسابه وما إذا كان ضروريًا.

دعونا نكتشف ذلك مرة واحدة وإلى الأبد باستخدام مثال 1C: المحاسبة 8.3، الإصدار 3.0.

أولا، يحدث التعديل "من تلقاء نفسه" عندما إغلاق الشهر.

ثانيًا، يحدث هذا غالبًا في المنظمات التي تقوم بشطب المخزون بتكلفة متوسطة().

وهذا هو السبب.

إذا قرأنا بعناية الفقرة 18 من PBU 5/01 بشأن الموافقة على اللوائح المحاسبية، فسنرى ما يلي هناك:

يتم تقدير المخزونات بمتوسط التكلفة لكل مجموعة من المخزونات من خلال قسمة التكلفة الإجمالية لمجموعة المخزونات على كميتها، والتي تتكون على التوالي من سعر التكلفة ومبلغ الرصيد في بداية الشهر والمخزون المستلم خلال الشهر المحدد.

نفس الشيء في شكل صيغة:

متوسط السعرمجموعات المخزون = ( التكلفة في البدايةأشهر + التكلفة المستلمةخلال شهر) / ( الكمية في البدايةأشهر + الكمية المستلمةخلال شهر)مما يعني يجب حساب متوسط التكلفة بشكل عام لهذا الشهر .

لنلقي نظرة على مثال:

- 01.01.2014 اشترينا 4 طوب مقابل 250 روبل.

- 05.01.2014 باعوا 3 طوب مقابل 500 روبل.

- 10.01.2014 اشترينا طوبين مقابل 200 روبل.

دعونا نحسب متوسط السعر

الطوب لشهر يناير:

- التكلفة في البدايةالشهر = 0 روبل.

- التكلفة المستلمةخلال شهر = 4 * 250 + 2 * 200 = 1400 روبل.

- الكمية في البدايةأشهر = 0 قطعة.

- الكمية المستلمةخلال شهر = 4 + 2 = 6 قطع.

المجموع حسب الصيغة:

متوسط التكلفة لشهر يناير= 1400 / 6 = 233.333 روبل.

لكن اعتبارا من 01/05/2014 عندما نبيع 3 طوب لا نعلم بعد عن الإيصالات اللاحقة خلال الشهر، لذلك نقوم بشطب التكلفة دون مراعاة الإيصالات اللاحقة:

متوسط التكلفة اعتبارًا من 01/05= 4 * 250 / 4 = 250 روبل.

وهكذا، في 01/05 سنقوم بشطب الطوب الخاص بنا 250 روبل للقطعة الواحدة، ولكن في نهاية الشهر اتضح أنه كان من الضروري شطبها 233.333 روبل (وصل الطوب الرخيص في 10 يناير).

لذلك كان هناك فرق قدره (250 - 233.333) = 16.666 روبل للقطعة الواحدة، وهو ما يجب تعديله في نهاية الشهر.

مبلغ التعديل لـ 3 قوالب طوب تم بيعها سيكون 3 * 16.666 = 50 روبل.

دعونا نتحقق من هذا المثال في برنامج 1C: Accounting 8.3 (الإصدار 3.0).

لقد قمنا بشطب بتاريخ 01/05/2014

نقوم بإصدار الإيصالات اعتبارًا من 10/01/2014

وأخيرا، نغلق شهر يناير

انقر بزر الماوس الأيسر على عنصر "تعديل تكلفة العنصر" وحدد أمر "إظهار المعاملات":

هذا هو تعديلنا البالغ 50 روبل.

نحن رائعون، هذا كل شيء

وبالمناسبة دروس جديدة...

هل من الممكن إجراء تعديلات باستخدام FIFO؟

انه من الممكن. والآن سأعرض بمثال متى يمكن أن يحدث ذلك.

لذلك، نحن على نظام FIFO (ما يدخل أولاً يخرج أولاً)، مما يعني أنه يتم شطب البضائع حسب ترتيب وصولها إلى المستودع.

لنلقي نظرة على مثال:

- 01.01.2014 اشترينا لبنة واحدة مقابل 100 روبل.

- 03.01.2014 اشترينا لبنة واحدة مقابل 150 روبل.

- 06.01.2014 بيعت 1 الطوب. في الوقت نفسه، تم شطب تكلفة 100 روبل (بعد كل شيء، نحن على FIFO).

- 10.01.2014 تلقى نفقات إضافيةعلى شكل 20 روبل لاستلام الطوب اعتبارًا من 01/01/2014. قمنا بتسجيلهم في 1C بوثيقة "استلام النفقات الإضافية".

- 31.01.2014 لقد أغلقنا الشهر وقمنا بتعديل الشطب في 01/06/2014 بمقدار 20 روبل، لأنه في الواقع تبين أن تكلفة الطوب المستلمة في 01/01/2014 لم تكن 100 روبل، كما كنا نظن في ذلك الوقت من الشطب، ولكن 120 روبل (+20 روبل من النفقات الإضافية التي أدخلناها 10 كرقم).

بإخلاص، فلاديمير ميلكين(مدرس

خطأ في إغلاق الحساب 20 في NU

يتم عكس المبالغ الخاصة بـ 43 و10 حسابات في NU في نهاية الشهر

حدث خطأ أثناء إغلاق الشهر، ولم يتم إرسال أي رسائل إلى NU المنتجات النهائية

تعديل قيمة الشطب في المحاسبة والمحاسبة الضريبية في 1C 8.2

في نهاية الشهر العملية التنظيميةيؤدي ضبط قيمة الشطب إلى إدخال إدخالات سلبية للعنصر غير المشطوب، الإدخال 90.02.1dt - 41.01kt، والمبلغ باللون الأحمر سلبي.

هذه هي الأسئلة المتكررة حول مشاكل إغلاق الشهر عند استخدام 20 حسابا في المحاسبة.

د للقضاء على مثل هذه الأخطاء، غالبا ما يكون كافيا الرجوع إلى إعدادات السياسة المحاسبية. إذا تم إغلاق كل شيء بشكل صحيح في المحاسبة، ولكن حدثت أخطاء في المحاسبة الضريبية، فإن أول شيء يجب القيام به هو التحقق من الإعداد في قسم "ضريبة الدخل" في سياسات المحاسبة والمحاسبة الضريبية الحالية. في هذا القسم، يمكنك تحديد قائمة بعناصر التكلفة التي يجب اعتبارها مباشرة في المحاسبة الضريبية. انظر أدناه لمزيد من التفاصيل ولقطات الشاشة:

الطريقة الأكثر ملاءمة لتحليل الأخطاء من هذا النوع هي استخدام تقرير تحليل الحساب، في الإعدادات نختار الحساب 20.01 وفي المؤشرات نعرض المبلغ (BU) والمبلغ (NU) والمبلغ (PR) والمبلغ (BP) ). في حالتنا هناك مبالغ خاطئة في TP (الفروق المؤقتة) وبالطبع فترة الفائدة، اختر أصغر فترة ممكنة لسهولة التحليل، لتجنب التحليل كمية كبيرةبيانات.

من المفيد النظر في تفاصيل المبالغ (NU)، تقرير المعاملات. يمكنك من خلاله رؤية المبالغ غير الصحيحة الناتجة عن العمليات الروتينية على الفور.

بعد استعادة التسلسل الزمني لتشكيل العمليات في برنامج 1C، نجد السبب الجذري للخطأ. في حالتنا، يعد هذا إغلاقًا غير صحيح للنفقات من الحساب 20.01 إلى الحساب 90.08 باستخدام طريقة "التكلفة المباشرة".

للتخلص من هذا النوع من الأخطاء، دعونا نوجه انتباهنا إلى التيار السياسة المحاسبيةالمنظمات:

افتح قسم "ضريبة الدخل" وفي هذا القسم انظر إلى إعدادات "قائمة النفقات المباشرة". يمكنك إنشاء إدخال واحد يحدد الفاتورة 20.01، أو يمكنك إنشاء إدخالات تحدد بنود تكلفة محددة.

ومن ثم نكرر عمليات غلق الشهر ونحصل على النتيجة الصحيحة بالنسبة لنا.

آمل أن تساعدك هذه المقالة على تجنب إضاعة الكثير من الوقت في البحث عن الأخطاء التي تظهر في عملك وتصحيحها.