2016-09-06 3507 6 في كثير من الأحيان ، عند منح قرض للمنظمات ، يُطلب من البنوك تقديم بيانات عن حالة الذمم المدينة والذمم الدائنة للمؤسسة. لجمع مثل هذه المعلومات في شكل مناسب ، تم إعداد هذا التقرير. يفصح التقرير عن الذمم المدينة والدائنة (بنود الرصيد 1230 و 1520) في سياق الأطراف المقابلة والعقود مع تحديد تاريخ المديونية. يعرض التقرير أيضًا معلومات عن تاريخ السداد المخطط للديون (المأخوذ من مدة العقد) ، والذي نشأ عنه أعمال وخدمات محددة الدين (تعليق من العقد) ، ويحدد أيضًا طبيعة الدين: الحالية أو المتأخرة. للقيام بذلك ، تتم مقارنة مدة سريان العقد مع تاريخ التقرير - إذا انتهت صلاحيته في تاريخ التقرير ، وبقي الدين ، فيعتبر متأخر السداد. التحديدات في التقرير حسب التاريخ والمنظمة.

كيفية عرض حسابات القبض في 1s؟

للعودة مالتحتاج إلى إرسال بريد إلكتروني في غضون أسبوعين من تاريخ مبيعات الشراء 2015-09-03 3120 0 تقرير موجز عن جميع مصروفات المؤسسة لفترة معينة (حسابات 20،25،26،44) مقسمة حسب الأشهر توضح النسبة المئوية للتغير في المبلغ مقارنة بالشهر السابق (وفقًا لهذه التحليلات) 2016-06- 05 2105 0 تتيح لك الوحدة ، وفقًا لقواعد عشوائية ، إرسال الرسائل تلقائيًا إلى البريد الإلكتروني مع إمكانية إرفاق النماذج المطبوعة من المستندات.

البرنامج 1 ج: الذمم المدينة والحسابات الدائنة

يحدد القانون الاتحادي رقم 119-FZ المؤرخ 22 يوليو 2005 إجراءات الإدراج في القاعدة الضريبيةالأموال المستلمة لسداد المستحقات التي نشأت قبل 1 يناير 2006 ، وكذلك إجراءات خصم مبالغ ضريبة القيمة المضافة التي قدمها المورد والتي لم يتم دفعها قبل 1 يناير 2006. وبالتالي ، فإن استخدام آلية الإبلاغ عن التكوين القياسي يسمح بالمراقبة والتحليل المنتظمين للتسويات المتبادلة مع المشترين والموردين ، والحصول على البيانات اللازمة لتقييم حالة الذمم المدينة والدائنة ، وقبولها في الوقت المناسب الإجراءات اللازمةلتحسينها وتحسين المؤشرات الوضع الماليويسمح لك أيضًا بالامتثال لمتطلبات التشريعات المتغيرة باستمرار. مركز التنفيذ "دومينو سوفت" هاتف.

الذمم المدينة والدائنة في محاسبة 1s 8.3

ملء المرجعية الحسابات المستحقةعلى سبيل المثال: الملء في علامة تبويب الحسابات الدائنة على سبيل المثال: في علامة التبويب حسابات التسوية ، أدخل قائمة الحسابات المحاسبية التي نجري لها مخزونًا: يظهر في الشكل عينة من الملء في علامة تبويب المخزون: عمل إشارة مرجعية عمولة الجردوفقًا للمثال: الخطوة 4. لنفكر بمزيد من التفصيل في الحسابات المستحقة القبض على الحساب 60. دعنا نشكل الميزانية العمومية للحساب 60 في قسم التقارير - التقارير القياسية - الميزانية العمومية للحساب: افترض أن مورد SERVICE LLC لم يفعل استيفاء شروط العقد ، وعند انتهاء صلاحيته فترة التقادمتم الاعتراف بالذمم المدينة قانونًا على أنها غير قابلة للتحصيل وتم شطبها على حساب الاحتياطي المكون للديون المشكوك في تحصيلها.

المحاسبة عن الذمم المدينة والدائنة في "1s: المحاسبة 7.7"

في الحساب الفرعي 60.02 ، في عمود "المدين" سيكون هناك مستحقات - "كم نحن مدينون". سوف تتطابق تقارير التسوية التي ينشئها الموردون تمامًا مع البيانات المستلمة. هناك طريقة أخرى لمعرفة المعلومات حول الأطراف المقابلة وهي إنشاء جدول داخل واجهة إدارة المشتريات أو إدارة المبيعات.

هنا تحتاج إلى تحديد "التسويات المتبادلة مع الأطراف المقابلة" - "الديون على الأطراف المقابلة". يمكنك أيضًا طلب رقم العقد ، ولكن لن يكون هناك معدل دوران للفترة - فقط بيانات لتاريخ معين. من المهم ملاحظة أن البيانات الواردة في هذا الجدول قد لا تتطابق مع قانون التسوية.

هذا يرجع إلى خصوصيات الوثائق. إذا تم إدخال البيانات الخاصة بوصول عناصر المخزون في البرنامج بواسطة أمين المخزن ، وقام المحاسب بتنفيذ "الترحيل" ، فإن هذه الساعات أو الأيام العديدة بين العمليات يمكن أن تؤدي إلى تناقض في الأرقام النهائية.

توزيع الذمم المدينة والدائنة (للبنك)

الجدول 2 اتفاقية الطرف المقابل (الفاتورة) المبلغ فاتورة متجر الكمبيوتر رقم 19 بتاريخ 10.01.2005 4،161.90 المصنع S / f رقم 122 بتاريخ 04.01.2005 S / f No. 65 بتاريخ 02.24.2005 15،000.0026 379.00 المنسوجات بالإضافة إلى الفاتورة رقم 55 بتاريخ 18.01 .2005 243،836.59 الاتصال الهاتفي C / f رقم 2005/2 بتاريخ 25.02.2005 858.00 عقد مصنع الملابس رقم 2 بتاريخ 05.01.2004 العقد رقم 8 بتاريخ 10.01.2005 3،900.0010،000.00 المجموع: 303896، 09 بناءً على هذه المعلومات ، فإنه يمكن استنتاج أن الذمم المدينة الحالية ليست كافية لتغطية الذمم الدائنة. حتى إذا قام المشترون بتحويل الأموال إلى حسابات الشركة ، فلن يغطي هذا المبلغ الحسابات المستحقة الدفع وستحتاج الشركة إلى إيجاد مصادر إضافية القوى العاملةلسداد الديون للموردين. حسابات القبض هي واحدة من أسرع الاصول المتداولة.

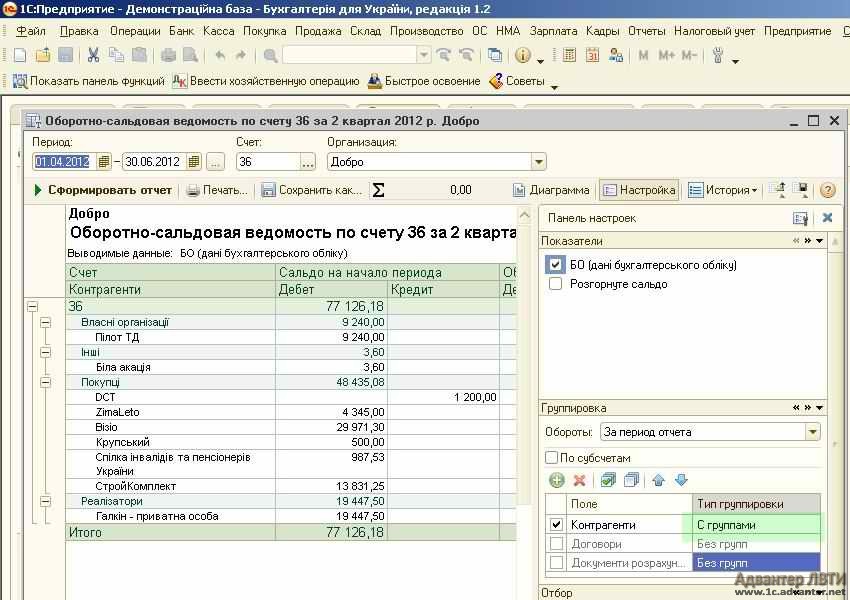

تُستخدم تفاصيل "تاريخ إنشاء الالتزام" و "تاريخ سداد الالتزام" لتقسيم الدين إلى ديون طويلة الأجل وقصيرة الأجل ومتأخرة السداد عند إعداد التقارير المنظمة. يشار إلى نوع العقد بحيث يمكن في التقارير المتخصصة تجميع المعلومات حول التسويات مع الأطراف المقابلة حسب النوع (الشكل 2). أرز. 2 دعنا نستخدم تقرير "حجم الأعمال والميزانية العمومية للحساب" لأداء مهام المحاسبة عن الذمم المدينة والدائنة.

في إعدادات التقرير ، حدد الحساب 62.1 ، في الحقل "نوع الفرع الفرعي 1" ، حدد "الأطراف المقابلة" ، في الحقل "نوع الفرع الفرعي 2" - "العقود". سيسمح لك هذا الإعداد بمشاهدة التقرير الذي تم إنشاؤه أرصدة أوليةودوران وأرصدة نهائية للتسويات المتبادلة مع المشترين في سياق الحسابات (العقود).

كيفية فك المستحقات في 1s

املأ رأس المستند:

- في سطر نوع العملية ، حدد شطب الديون ؛

- في السطر شطب يشير إلى ديون المشتري.

املأ الإشارة المرجعية لديون المشتري (حسابات القبض):

- باستخدام الزر Fill ، املأ أرصدة التسويات المتبادلة ، املأ الجزء المجدول تلقائيًا:

املأ علامة التبويب حساب السحب:

- في حساب السطر نشير إلى الحساب 91.02 ؛

- في السطر الإيرادات والمصروفات الأخرى نشير إلى شطب حسابات القبض (حسابات الدفع):

لتعكس الديون المعدومة للرصيد في 1C 8.3 ، نقوم بإنشاء مستند إدخال العمليات يدويًا في قسم العمليات - المحاسبة - العمليات التي تم إدخالها يدويًا. يظهر مثال على إنشاء مستند في الشكل: الخطوة 6.

وزارة المالية بتاريخ 31 أكتوبر 2000 رقم 94 ن). الدخول إلى OSV ممكن من خلال:

- القائمة "سطح المكتب" - "OSV حسب الحساب" (اختر من القائمة) ؛

- قائمة "المشتريات والمبيعات" - "التقارير القياسية" - "المبيعات حسب الحساب" (اختر من القائمة).

اقرأ المزيد عن تقرير مثل SALT في مقالة "الميزانية العمومية للدوران - تعبئة العينة 2017-2018". بالنقر فوق الزر "إظهار الإعدادات" في نموذج التقرير المفتوح ، يمكنك إنشاء تقرير كما يحلو لك في الأقسام:

- المجموعات - حسب الأطراف المقابلة ، والعقود ، ووثائق التسوية (على سبيل المثال ، الفواتير الصادرة) ؛

- الاختيار - من المجموعات المذكورة أعلاه ، يمكنك اختيار الأطراف المقابلة المهتمة فقط ؛

- المؤشرات - على سبيل المثال ، على رصيد مفصل (مناسب لأولئك الشركاء الذين يمكنهم الحصول على أرصدة دائنة ومدينة في نفس الوقت).

- فعل المصالحة مع الطرف المقابل.

إذا كان على المشتري دين في نهاية الفترة ، فيمكننا معرفة الحساب (الاتفاقية) الذي تم تشكيله. إذا لم يكن من الضروري ، عند تحليل التسويات المتبادلة ، توسيع عمليات التداول في سياق الحسابات (العقود) ، ففي إعدادات التقرير ، يجب ترك الحقل "نوع الفرع الفرعي 2" فارغًا. في هذه الحالة ، سيعكس التقرير إجمالي التسويات المتبادلة مع المشتري ، باستثناء الفواتير (العقود) (الجدول

1). الجدول 1 اتفاقية الطرف المقابل (الحساب) المبلغ حساب Scalper رقم 1 بتاريخ 11 يناير 2005 64،530.04 PE Smolyakov الاتفاقية الرئيسية 22.00 الإجمالي: 64،552.04 بتحديد الحساب 60.1 في إعدادات التقرير ، سوف نتلقى معلومات عن حالة التسويات المتبادلة مع الموردين ، بتاريخ نهاية الفترة المتاحة حسابات قابلة للدفعللأطراف المقابلة التالية (انظر الجدول 2).

في عالمنا ، من النادر ألا تشكل المؤسسة العاملة بنشاط مجموعة من الأطراف المقابلة التي تدين بمبلغ معين. سيكون السؤال الطبيعي هو "كيف ترى هؤلاء المدينين في الآحاد؟". يحاول بعض المحاسبين الذين لديهم سؤال حول المدينين العثور على معالجة متخصصة أو تقرير في واجهة 1C لاختيار البيانات حول المستحقات من الأطراف المقابلة. ومع ذلك ، لا يحتوي برنامج 1C ، في تكوين المحاسبة ، على مثل هذه الأداة.

"ماذا تفعل": - بطبيعة الحال ، سيقول القارئ المهتم. دعونا نسارع لتهدئته. بالطبع ، يتضمن برنامج محاسبة متعدد الوظائف مثل 1C Enterprise العديد من الأدوات المختلفة القابلة للتطوير والتي تتيح لك أداء الكثير من المهام. ولن تكون المعلومات المتعلقة بحسابات القبض للأطراف المقابلة استثناءً.

سيتم إجراء الاعتبار في التكوين المعروف جيدًا لـ 1C Accounting for Ukraine.

أولاً ، دعنا نلقي نظرة على مجال الموضوع. دعنا نحدد مكان تخزين المعلومات المتعلقة بالمستحقات الحالية للمنتجات (البضائع ، الأعمال ، الخدمات). "تعليمات حول تطبيق دليل الحسابات محاسبةالأصول وحقوق الملكية والخصوم و المعاملات التجاريةالمؤسسات والمنظمات ”لحساب هذه الأموال يخصص حسابًا "التسويات مع المشترين والعملاء". علاوة على ذلك ، يتم استخدام الحساب الفرعي للتسويات مع المشترين المحليين "، -" التسويات مع المشترين الأجانب "، 363" التسويات مع المشاركين في PFG "، 364" حسابات الضمان ".

في الخصم من الحساب 36 ينعكس "التسويات مع المشترين والعملاء" قيمة البيع المنتجات المباعة، والسلع ، والعمل المنجز ، والخدمات المقدمة (بما في ذلك أداء عقود المقايضة) ، والتي تشمل ضريبة القيمة المضافة ، والمكوس ، والضرائب الأخرى ، والرسوم ( المدفوعات الإلزامية) ليتم تحويلها إلى الميزانيات والأموال غير المدرجة في الميزانية وإدراجها في تكلفة التنفيذ ، للحصول على قرض - مقدار المدفوعات المستلمة إلى حسابات الشركة في المؤسسات المصرفية ، إلى أمين الصندوق ، وأنواع المدفوعات الأخرى. يعكس رصيد الحساب المشترين والعملاء للمنتجات المستلمة (أعمال ، خدمات).

لذلك ، بناءً على ما سبق وما ورد أعلاه ، يكفي تحديد رصيد الحساب أو الحساب الفرعي الذي نحتاجه وفقًا للطرف المقابل أو بشكل عام حسب المنظمة. يمكن القيام بذلك في تقرير "الميزانية العمومية" (SAL) واستخدام تقرير "". لذلك ، نظرًا لأننا نظرنا في إدارة التقرير الأول ، دعنا ننتقل إلى SWS على الحساب.

لإنشاء هذا التقرير ، افتح عنصر القائمة الرئيسية 1C "التقارير" وحدد العنصر الفرعي الذي يحمل نفس الاسم "رقم الأعمال والميزانية العمومية للحساب". في البيان الذي يفتح ، حدد الحساب 36. في الإنصاف ، نلاحظ أنه يمكنك أيضًا الانتقال إلى هذه النقطة في إنشاء تقرير عن طريق تحديد الرابط "SAL على الحساب 36" في علامة التبويب "البيع" في لوحة الوظائف.

لذلك ، سوف نشير إلى الفترة المطلوبة والتنظيم والحساب 36. إذا كان من الضروري إجراء تحديد وفقًا لنوع الأطراف المقابلة ، فيمكنك تحديد الحسابات الفرعية للحساب 36.

عند الانتهاء من تحديد المعلمات ، انقر فوق الزر "إنشاء تقرير". بعد وقت قصير ، سيتم عرض قائمة بالأطراف المقابلة مجمعة حسب جميع المحتويات الفرعية للحساب.

بشكل عام ، في هذا الصدد ، يمكن اعتبار إنشاء SALT على الحساب 36 "التسويات مع المشترين والعملاء" مكتملاً. لكننا سننظر أيضًا في إمكانيات التقرير من حيث التحكم الأكثر دقة وتجميع واختيار البيانات.

إذا نظرت في الزاوية اليمنى العليا من نموذج التقرير ، ستلاحظ قائمة تتوفر فيها أزرار "الرسم التخطيطي" و "الإعدادات" و "المحفوظات". بالنقر على زر "المحفوظات" ، يمكنك تحديد الخيارات المحفوظة للمعلمات المستخدمة مسبقًا. بالنقر على زر "رسم بياني" ، بعد إعادة هيكلة البيانات ، سيتم عرض المعلومات بشكل مرئي.

دعنا نلقي نظرة فاحصة على الميزات التي أصبحت متاحة من خلال النقر على زر "إعدادات". بعد هذا الإجراء ، سيتم فتح لوحة إضافية مع المعلمات "المؤشرات" و "التجميع" و "التحديدات".

على سبيل المثال ، دعنا ننشئ تقريرًا مرئيًا مجمَّعًا حسب الأطراف المقابلة فقط. للقيام بذلك ، ما عليك سوى إلغاء تحديد الحسابين الفرعيين غير الضروريين في لوحة التجميع. نترك فقط علامة بجانب الأطراف المقابلة. واضغط على زر إنشاء التقرير.

إذا حددت خيار "مع المجموعات" للأطراف المقابلة في عمود "نوع المجموعة" ، فسيتم فرز البيانات حسب مجموعات الأطراف المقابلة.

إذا احتجنا إلى معلومات عن طرف مقابل معين ، فنحن بحاجة إلى إضافة التصفية حسب الطرف المقابل. يتم ذلك في قسم التحديد.

إذا احتجنا إلى معلومات عن طرف مقابل معين ، فنحن بحاجة إلى إضافة التصفية حسب الطرف المقابل. يتم ذلك في قسم التحديد.

بالنقر فوق الزر "طباعة" ، يمكن طباعة البيان الذي تم إنشاؤه على الطابعة.

هذه هي الطريقة التي يتم بها تكوين تقرير "الميزانية العمومية للحساب" 36 أو لحساباته الفرعية. لقد أخذنا في الاعتبار المبادئ الأساسية للإدارة ، بطريقة مماثلة ، يتم تنفيذ التلاعب والتجميع وفقًا لمعايير أخرى ، سواء كانت ، على سبيل المثال ، عقود أو وثائق التسويةالنظراء.

ل توثيقالمستحقات ، هناك مستندات و "جرد التسويات مع الأطراف المقابلة". تم تبسيط الوصول إليها ، وتقع هذه المستندات في الجزء السفلي من علامة التبويب "البيع" ، في لوحة الوظائف.

نلاحظ ، في سياق الموضوع المطروح "كيف ترى المدينين في 1s؟" ، أن الحل هو حل آخر من 1C - "الإدارة مصنع»(UPP) لديها قدرة أوسع بكثير على العمل مع إدارة المستحقات.

إذا واجهت أي صعوبات ، فسنساعدك بالتأكيد.

يمكنك مناقشة العملية وطرح أسئلة حولها على.

اترك اسمك ورقم هاتفك ، وسيتصل بك عامل الهاتف خلال ساعات العمل في غضون ساعتين.

أرغب في تلقي أخبار حول العروض الترويجية والخصومات والأحداث من 1C: Franchisee Victoria

البرنامج له طرق مختلفةتحليل الديون. على سبيل المثال ، يمكنك استخدام الأدوات التالية:

إذا كان من الضروري تحليل الدين للأغراض المحاسبية ، فيمكنك إنشاء مستند "قانون جرد التسوية" في التاريخ المطلوب (قسم الشراء أو البيع - التسويات مع الأطراف المقابلة - إجراءات جرد التسوية). في المستند ، وفقًا للبيانات المحاسبية التي تم جمعها حول حسابات التسويات مع الأطراف المقابلة ، يتم ملء علامات التبويب الحسابات المدينة والحسابات الدائنة. من المستند ، يمكنك طباعة "قانون جرد التسويات مع المشترين والموردين والمدينين والدائنين الآخرين".

إذا كان من الضروري تحليل الدين للأغراض محاسبة الضرائب، ثم يجب عليك إنشاء سجل محاسبة ضريبي "حسابات القبض والحسابات الدائنة" (تقارير القسم - ضريبة الدخل - سجلات محاسبة الضرائب - 3. سجلات المحاسبة عن حالة وحدة المحاسبة الضريبية - 3.10 حسابات القبض والحسابات الدائنة).

يتم عرض التقرير الذي تم إنشاؤه في الشكل. في إعدادات التقرير ، يمكنك تحديد نوع الديون حسابات القبض أو الحسابات الدائنة.

من الأدوات الملائمة لتحليل الديون في نفس الوقت لكل من الأغراض المحاسبية (BU) والمحاسبة الضريبية (NU) التقرير القياسي "تحليل subconto" (تقارير القسم - التقارير القياسية - تحليل subconto).

بالإضافة إلى ذلك ، يسمح لك التقرير بتقييم التسويات مع الأطراف المقابلة في سياق العقود. من أجل إنشاء تقرير في سياق الأطراف المقابلة والاتفاقيات ، من الضروري تحديد المجال الفرعي: الأطراف المقابلة والاتفاقيات في إعدادات التقرير (زر "إظهار الإعدادات") في علامة التبويب "أنواع الفرعية".

بالضغط على زر إرسال ، أوافق على معالجة البيانات الشخصية

الخط الساخن مع مستشارين محترفين دون انتظار.

الأسئلة والأجوبة على الأسئلة المتداولة.

الدورات 1C. الجدول الزمني والبرامج وتكلفة الدورات القادمة.

محاسبة الميزانية. معلومات حول مقترحاتنا للحفاظ على مؤسسات الميزانية.

مقالات وإرشادات حول 1C. سلسلة من المنشورات لمقالات مثيرة للاهتمام حول 1C.

البرامج

المناطق

منتج

إحصائيات

حقوق المعلومات في قسم "Help UPP" و "Help BP" و "Help ZUP" تنتمي إلى 1C (http://1c.ru)

حقوق الحصول على المعلومات في القسم " خبرة عملية"تنتمي إلى Mutovkin A.M.

وثيقة "جرد التسويات مع الأطراف المقابلة"

وثيقة "جرد التسويات مع الأطراف المقابلة"

شراء (بيع) ® جرد المستوطنات مع الأطراف المقابلة

الغرض من المستند هو إجراء جرد للتسويات مع الأطراف المقابلة.

الغرض من جرد التسويات مع المشترين والموردين والمدينين الآخرين والدائنين هو التحقق من صحة المبالغ في حسابات المحاسبة.

عند إدخال مستند ، يتم ملء الإشارات المرجعية:

المرجعية الحسابات المستحقةيتم ملء المعلومات المتعلقة بنتائج جرد الحسابات المستحقة القبض:

يتم ملء مبالغ حسابات القبض تلقائيًا عن طريق النقر فوق الزر ملء - ملء في حسابات القبض

المرجعية حسابات قابلة للدفعيتم ملء المعلومات المتعلقة بنتائج جرد الحسابات الدائنة:

يتم ملء مبالغ الحسابات الدائنة تلقائيًا عن طريق النقر فوق الزر ملء - قم بملء الحسابات الدائنة. مع الملء التلقائي ، تعتبر جميع الديون مؤكدة من قبل الأطراف المقابلة.

المرجعية حسابات التسويةيشار إلى قائمة حسابات المحاسبة التي يتم من أجلها جرد التسويات. بشكل افتراضي ، يتم ملء القائمة بجميع حسابات التسويات مع الأطراف المقابلة.

المرجعية بالإضافة إلى ذلكيشار إلى تفاصيل الأمر لإجراء جرد للتسويات وتكوين لجنة الجرد.

وثيقة جرد التسويات مع الأطراف المقابلةلا تنعكس في المحاسبة والمحاسبة الضريبية ، ومع ذلك ، بناءً على نتائج المخزون ، من الممكن شطب الديون التي انتهت فترة التقادم الخاصة بها. لشطب الديون ، استخدم مستند تسوية الديون.

للوثيقة جرد التسويات مع الأطراف المقابلةيتم توفير المواد المطبوعة التالية.

البرنامج له طرق مختلفة لتحليل الديون. على سبيل المثال ، يمكنك استخدام الأدوات التالية:

إذا كان من الضروري تحليل الدين للأغراض المحاسبية ، فيمكنك إنشاء مستند "قانون جرد التسوية" في التاريخ المطلوب (قسم الشراء أو البيع - التسويات مع الأطراف المقابلة - إجراءات جرد التسوية). في المستند ، وفقًا للبيانات المحاسبية التي تم جمعها حول حسابات التسويات مع الأطراف المقابلة ، يتم ملء علامات التبويب الحسابات المدينة والحسابات الدائنة. من المستند ، يمكنك طباعة "قانون جرد التسويات مع المشترين والموردين والمدينين والدائنين الآخرين".

إذا كان من الضروري تحليل الدين لأغراض المحاسبة الضريبية ، فمن الضروري إنشاء سجل محاسبة ضريبي "حسابات القبض والحسابات الدائنة" (تقارير القسم - ضريبة الدخل - سجلات المحاسبة الضريبية - 3. سجلات المحاسبة عن حالة وحدة المحاسبة الضريبية - 3.10 حسابات القبض والحسابات الدائنة).

يتم عرض التقرير الذي تم إنشاؤه في الشكل. في إعدادات التقرير ، يمكنك تحديد نوع الديون حسابات القبض أو الحسابات الدائنة.

من الأدوات الملائمة لتحليل الديون في نفس الوقت لكل من الأغراض المحاسبية (BU) والمحاسبة الضريبية (NU) التقرير القياسي "تحليل subconto" (تقارير القسم - التقارير القياسية - تحليل subconto).

بالإضافة إلى ذلك ، يسمح لك التقرير بتقييم التسويات مع الأطراف المقابلة في سياق العقود. من أجل إنشاء تقرير في سياق الأطراف المقابلة والاتفاقيات ، من الضروري تحديد المجال الفرعي: الأطراف المقابلة والاتفاقيات في إعدادات التقرير (زر "إظهار الإعدادات") في علامة التبويب "أنواع الفرعية".

في عملية تنفيذ أنشطة المشروع ، يصبح من الضروري حساب التسويات المتبادلة مع المدينين والدائنين. الانعكاس الصحيح في محاسبة الذمم المدينة والدائنة هو حصري أهميةلأن أرصدة الميزانية العمومية لهذه الديون وفترات الدوران لكل منها تؤثر على تقييم الوضع المالي للمنظمة. بالإضافة إلى ذلك ، في بعض الحالات ، يكون تحليل الديون ضروريًا أيضًا للأغراض المالية. باريشنيكوفا ، رئيس مركز التدريب "دومينو سوفت".

ملحوظة:

* تذكر أن القانون الاتحادي رقم 119-FZ المؤرخ 22 يوليو 2005 يتطلب جرد الذمم المدينة والدائنة من أجل استحقاق وخصم ضريبة القيمة المضافة في الفترة الانتقالية، اقرأ أكثر.

مراقبة الديون

المهمة الرئيسية لأي منظمة تجاريةهو تحقيق ربح ، وبالتالي ، تواجه الخدمات المالية وإدارة المؤسسة مسألة تخفيض الذمم المدينة والدائنة ، مستوى عالالتي يمكن أن تقلل الاستقرار الماليالشركات.

السيطرة على حركة الذمم المدينة والدائنة ضرورية لتحسين نظام التسوية والدفع. عامل مهمالسيطرة هي معدل دوران الذمم المدينة والدائنة.

يعكس ارتفاع معدل دوران المستحقات التحسن في نظام الدفع للمشترين (وكذلك الأطراف المقابلة الأخرى) - سداد الديون للمؤسسة في الوقت المناسب من قبل المشترين و (أو) انخفاض المبيعات مع الدفع المؤجل (الائتمان التجاري للمشترين). تعتمد ديناميكيات هذا المؤشر إلى حد كبير على سياسة الائتمانالشركات ، من فعالية نظام الرقابة الذي يضمن دقة توقيت استلام الدفع.

قد يشير ارتفاع معدل دوران الحسابات الدائنة إلى تحسن في نظام الدفع الخاص بالمؤسسة في العلاقات مع الموردين والميزانية ، أموال خارج الميزانية، موظفو المؤسسة ، الدائنون الآخرون - السداد في الوقت المناسب من قبل المؤسسة لديونها للدائنين و (أو) تخفيض المشتريات بالدفع المؤجل (ائتمان المورد التجاري).

تشمل المهام الفورية للمحاسبة عن الذمم المدينة والدائنة ما يلي:

- محاسبة دقيقة وكاملة وفي الوقت المناسب للتدفقات النقدية وعمليات التدفق النقدي ؛

- مراقبة الامتثال لنظام النقد والدفع والتسوية ؛

- تحديد هيكل الذمم الدائنة والمدينة حسب تاريخ الاستحقاق ، حسب نوع الدين ، ودرجة تبرير الدين ؛

- تحديد تكوين وهيكل الذمم المدينة والدائنة المتأخرة ، وحصتها في إجمالي حجم الذمم المدينة والدائنة ؛

- تحديد هيكل البيانات للموردين على مستندات التسوية غير المسددة ، والموردين على الفواتير المتأخرة ، والموردين على قرض تجاري مُستلم ، وإثبات الملاءمة والشرعية ؛

- تحديد حجم وهيكل الدين على السندات الإذنية ، والمطالبات ، والسلف الصادرة والمستلمة ، والتأمين على الممتلكات والموظفين ، والديون الناشئة عن التسويات مع المدينين والدائنين الآخرين ، والديون على القروض المصرفيةتحديد أسباب حدوثها والطرق الممكنة للقضاء عليها.

- تحديد الاستخدام الصحيح للقروض المصرفية ؛

- تحديد التحويل أو الاستلام غير الصحيح للسلف والمدفوعات على الحسابات غير السلعية ، إلخ. عمليات؛

- تحديد صحة التسويات مع الموظفين للأجور ، مع الموردين والمقاولين ، مع المدينين والدائنين الآخرين وتحديد الاحتياطيات لسداد الديون الحالية للالتزامات تجاه الدائنين ، وكذلك إمكانية تحصيل الديون (من خلال النقدية أو غير النقدية التسويات أو الذهاب إلى المحكمة) من المدينين.

من الممكن تحليل حركة الذمم المدينة والدائنة في تكوين نموذجي لـ "1C: Accounting 7.7" باستخدام آلية إعداد التقارير. باستخدام آلية إعداد التقارير ، يكون لدى المستخدم القدرة على تحليل حالة الذمم المدينة والدائنة للفترة المحددة. في مثال القاعدة التجريبية المدرجة في تسليم البرنامج ، سوف نوضح استخدام آلية إعداد التقارير لتقييم حالة الذمم المدينة والدائنة.

وفقًا لمخطط الحسابات للأنشطة المالية والاقتصادية للمنظمة والتعليمات الخاصة بتطبيقها ، قد تنعكس الذمم المدينة والدائنة في الحسابات:

- 60 "التسويات مع الموردين والمقاولين" ؛

- 62 "التسويات مع المشترين والعملاء" ؛

- 63 "مخصصات الديون المشكوك في تحصيلها".

- 66 "حسابات قروض قصيرة الأجلوالقروض "؛

- 67 "تسويات على ائتمانات وقروض طويلة الأجل" ؛

- 70 "محاسبة التسويات مع الموظفين للأجور" ؛

- 71 "التسويات مع الأشخاص المسؤولين" ؛

- 73 "مستوطنات مع موظفين لعمليات أخرى" ؛

- 75 "التسويات مع المؤسسين" ، الحساب الفرعي 1 "تسويات المساهمات في رأس المال المصرح به" ؛

- 76 "التسويات مع مختلف المدينين والدائنين" ؛

- وإلخ.

وفقًا لتعليمات تطبيق مخطط الحسابات ، يتم الاحتفاظ بالمحاسبة التحليلية على الحساب 60 "التسويات مع الموردين والمقاولين" لكل مورد أو مقاول ، وكذلك لكل فاتورة مقدمة من قبلهم. يتم إجراء المحاسبة التحليلية على الحساب 62 "التسويات مع المشترين والعملاء" لكل فاتورة مقدمة للمشترين (العملاء) ، وبترتيب التسويات حسب المدفوعات المخططة - لكل مشتر وزبون.

ل الانعكاس الصحيحالذمم المدينة والدائنة في القوائم الماليةمن الضروري تقسيم الديون إلى طويلة الأجل وقصيرة الأجل.

دعنا ننتقل إلى مخطط الحسابات للتكوين النموذجي "1C: Accounting 7.7". في الحساب 60 "التسويات مع الموردين والمقاولين" ، يتم الاحتفاظ بالمحاسبة التحليلية للموردين والمقاولين (من الباطن "الأطراف المقابلة") وأساس التسويات (الحسابات الفرعية "الاتفاقات"). كل مورد ومقاول هو عنصر من عناصر دليل "المقاولين". كل أساس تسوية هو عنصر من عناصر دليل "العقود". تم إنشاء المحاسبة التحليلية للحساب 62 "التسويات مع المشترين والعملاء" بطريقة مماثلة. يتم إجراء تحليلات الحساب ككل من قبل المشترين والعملاء (الحساب الفرعي "الأطراف المقابلة") وأساس التسويات (الحساب الفرعي "العقود"). كل مشتر (زبون) هو عنصر من عناصر دليل "الأطراف المقابلة". كل أساس تسوية هو عنصر من عناصر دليل "العقود". يتوافق إعداد مخطط الحسابات هذا للتكوين النموذجي تمامًا مع متطلبات مخطط الحسابات للمحاسبة عن الأنشطة المالية والاقتصادية للمؤسسة (الشكل 1).

أرز. 1

يتم تقسيم الديون إلى قصيرة الأجل وطويلة الأجل في دليل "العقود". يخزن هذا الدليل معلومات حول الفواتير الصادرة للطرف المقابل وفواتير الدفع المستلمة من الطرف المقابل والعقود طويلة الأجل مع الطرف المقابل. تُستخدم تفاصيل "تاريخ الالتزام" و "تاريخ استحقاق الالتزام" لتقسيم الدين إلى ديون طويلة الأجل وقصيرة الأجل ومتأخرة السداد عند إعداد التقارير المنظمة. يشار إلى نوع العقد بحيث يمكن في التقارير المتخصصة تجميع المعلومات حول التسويات مع الأطراف المقابلة حسب النوع (الشكل 2).

أرز. 2

دعنا نستخدم تقرير "الميزانية العمومية للحساب" لأداء مهام المحاسبة عن الذمم المدينة والدائنة. في إعدادات التقرير ، حدد الحساب 62.1 ، في الحقل "نوع الفرع الفرعي 1" ، حدد "الأطراف المقابلة" ، في الحقل "نوع الفرع الفرعي 2" - "العقود". سيتيح لك هذا الإعداد أن ترى في التقرير الذي تم إنشاؤه الأرصدة الأولية ، وحجم الأعمال ، والأرصدة النهائية للتسويات المتبادلة مع العملاء في سياق الحسابات (العقود). إذا كان على المشتري دين في نهاية الفترة ، فيمكننا معرفة الحساب (الاتفاقية) الذي تم تشكيله. إذا لم يكن من الضروري ، عند تحليل التسويات المتبادلة ، توسيع عمليات التداول في سياق الحسابات (العقود) ، ففي إعدادات التقرير ، يجب ترك الحقل "نوع الفرع الفرعي 2" فارغًا. في هذه الحالة ، سيعكس التقرير إجمالي التسويات المتبادلة مع المشتري ، باستثناء الفواتير (العقود) (الجدول 1).

الجدول 1

من خلال تحديد الحساب 60.1 في إعدادات التقرير ، سوف نتلقى معلومات عن حالة التسويات المتبادلة مع الموردين ، وفي نهاية الفترة توجد حسابات مستحقة الدفع للأطراف المقابلة التالية (انظر الجدول 2).

الجدول 2

بناءً على هذه المعلومات ، يمكن استنتاج أن الذمم المدينة الحالية ليست كافية لتغطية الذمم الدائنة. حتى إذا قام المشترون بتحويل الأموال إلى حسابات الشركة ، فلن يغطي هذا المبلغ الحسابات المستحقة الدفع وستحتاج الشركة إلى إيجاد مصادر إضافية لرأس المال العامل لسداد الديون للموردين.

الذمم المدينة هي واحدة من أسرع الأصول المتداولة مبيعًا. ومع ذلك ، عند تقييم إمكانية تحويل المستحقات إلى نقد ، من الضروري مراعاة حصة الديون المعدومة. يتم تحديد حصة الديون المعدومة ، كقاعدة عامة ، على بيانات الفترات السابقة بالطريقة نسبة مئويةالفواتير غير المسددة لحجمها الإجمالي. دعنا نحسب هذه الحصة ، باستخدام بيانات الفترة الحالية ، كالقيمة المخططة لفترة التخطيط التالية.

المبلغ الإجمالي لحسابات القبض 290762.04 روبل. المبلغ غير المدفوع من حسابات القبض - 64552.04 روبل. النسبة المئوية لنسبة الديون المستحقة إلى المبلغ الإجمالي - 22 %.

وبالتالي ، وفقًا لـ "ميزانية المبيعات على الحساب 62.1" ، يمكننا أن نستنتج أن 22٪ من إجمالي المستحقات لا تزال غير مدفوعة في نهاية الفترة وأنه من المستحسن إنشاء احتياطي للديون المشكوك في تحصيلها * لفترة التخطيط التالية .

ملحوظة:

* اقرأ كيفية القيام بذلك.

من أهم نقاط إدارة الذمم المدينة والدائنة التحكم في جدول السداد (سداد الذمم المدينة والدائنة) والامتثال لنظام التسوية والدفع. دعنا نستخدم تقرير "معدل الدوران بين الشركات الفرعية" من أجل الحصول على معلومات حول كيفية سداد الحسابات المستحقة الدفع خلال فترة التخطيط. يتيح لك تقرير "معدل الدوران بين الجزء الفرعي" تحليل معدل الدوران بين واحد أو كل أو كل الأقسام الفرعية (الأقسام التحليلية ، أو كائنات) من نوع آخر. هذه القضيةسنقوم بتحليل التحولات بين "الأطراف المقابلة" و "أنواع التدفقات النقدية" الفرعية. للقيام بذلك ، في إعدادات التقرير ، في الحقل "نوع فرعي" (رئيسي) ، حدد - "الأطراف المقابلة" ؛ في الحقل "النوع الفرعي" (المقابل) ، حدد - "التدفق النقدي" ، وفي الحقل "Subconto" ، حدد بالإضافة إلى ذلك "الدفع للمورد". في التقرير الذي تم إنشاؤه ، نرى مبالغ سداد الحسابات المستحقة الدفع لجميع الدائنين ، بالإضافة إلى إجراءات السداد - من خلال حساب جاري وحساب بالعملة الأجنبية ومن خلال مكتب نقدي. إذا كان في إعدادات التقرير ، بدلاً من "نوع التدفق النقدي" - "الدفع للمورد" ، حدد - "الإيصالات من المشترين" ، فسنرى في التقرير المشترين الذين تم استلام الأموال منهم حسابات التسويةوإلى مكتب النقدية للمؤسسة (الشكل 3).

أرز. 3

بالإضافة إلى هذه المعلومات ، يمكنك إنشاء تقرير "رسم بياني" ، وهو أداة تحليل مرئي ويمكن استخدامه من قبل رئيس المؤسسة والمديرين وغيرهم من المتخصصين غير المرتبطين مباشرة خدمات المحاسبة. في إعدادات التقرير ، في علامة التبويب "البيانات" ، حدد الحساب 60.1 ، وحدد نوع المجاميع - الأرصدة في النهاية ، والائتمان ، والمبلغ ، في علامة التبويب "الرسم البياني" ، واضبط المعلمات اللازمة لإنشاء التقرير (الشكل 4) ). من أجل وضوح أفضل ، دعنا ننشئ "رسمًا بيانيًا" للطرف المقابل "مصنع الملابس".

أرز. 4

يوضح الرسم البياني أنه في بداية فترة التخطيط ، زادت الحسابات المستحقة الدفع للطرف المقابل "مصنع الخياطة" بشكل حاد ، ثم تم سدادها جزئيًا ، ولكن في نهاية الفترة كان هناك رصيد من الديون المستحقة. كان سداد الديون متفاوتًا وتم تحويل رصيد الدين إلى فترة التخطيط التالية. يشير هذا إلى العمل غير الفعال في محاسبة الحسابات الدائنة والحاجة إلى تطوير جدول الدفع.

جرد

يعد المخزون أحد الوسائل الضرورية للمحاسبة عن الذمم المدينة والدائنة.

يتم إجراء المخزون ، كقاعدة عامة ، في نهاية فترة التخطيط ويسمح لك بتحديد أرصدة الذمم المدينة والدائنة. إن إجراء الجرد لا يسمح فقط بالحصول على معلومات لاتخاذ القرارات الإدارية ، ولكن أيضًا من أجل المحاسبة الصحيحة للضرائب.

فيما يتعلق بدخول حيز التنفيذ قانون اتحاديبتاريخ 22 يوليو 2005 برقم 119-FZ:

|

في التكوين القياسي "المحاسبة" ، تم إعداد التقرير "جرد التسويات مع الأطراف المقابلة" لهذا الغرض (التقارير - المتخصصة - جرد التسويات مع الأطراف المقابلة). يمكن إنشاء التقرير إما باستخدام النموذج الموحد INV-17 "عمل جرد التسويات مع المشترين والموردين والمدينين والدائنين الآخرين" ، أو في شكل تعسفي.

لإنشاء نموذج INV-17 موحد ، يجب تحديد المربع "استخدام شكل موحد INV-17 ". في نفس علامة التبويب ، يشار إلى البيانات التالية ، والتي سيتم إدراجها في النموذج المطبوع: رقم وتاريخ القانون ، ورئيس وأعضاء اللجنة.

يمكن ملء جدول الذمم بشكل آلي حسب البيانات المحاسبية عن طريق النقر على زر "Fill". مع الملء التلقائي ، ينعكس الدين في الجدول إما على أنه مؤكد أو كما هو منتهي الصلاحيةتسقط بالتقادم.

يتم تحديد حقيقة انتهاء فترة التقادم الخاصة بالدين باستخدام تفاصيل الاتفاقية "تاريخ سداد الالتزام" (يجب أن تمر 3 سنوات من التاريخ الذي يجب فيه سداد الدين). لا يتم ملء حقل "غير مؤكد" تلقائيًا ؛ يجب ملؤه يدويًا.

يتم ملء جدول الحسابات الدائنة بنفس الطريقة.

لتشكيل نموذج تعسفي ، قم بإلغاء تحديد المربع "استخدام النموذج الموحد INV-17".

في سمة "نوع الدين" ، حدد نوع دين الطرف المقابل الذي سيعكسه التقرير. هناك ثلاثة خيارات للاختيار من بينها:

- الذمم المدينة والدائنة ؛

- الحسابات المستحقة؛

- الدائن.

سنقوم بإنشاء هذا التقرير في شكل تعسفي ، واختيار نوع الدين - "حسابات القبض والحسابات الدائنة". دعونا نحدد الحسابات التي تم إجراء الجرد من أجلها - 60 و 62 (انظر الشكل 5)

أرز. 5

كما يتضح من التقرير ، فإن لدى الشركة ذمم مدينة وذمم دائنة في فترات لاحقة.

يحدد القانون الاتحادي رقم 119-FZ المؤرخ 22 يوليو 2005 الإجراء الخاص بتضمين أموال الوعاء الضريبي المستلمة لسداد المستحقات التي نشأت قبل 1 يناير 2006 ، وكذلك الإجراء الخاص بخصم مبالغ ضريبة القيمة المضافة المقدمة من قبل مورد وغير مدفوع الأجر قبل 1 يناير 2006.

وبالتالي ، يتيح لك استخدام آلية إعداد تقارير التكوين القياسية مراقبة وتحليل التسويات مع المشترين والموردين بشكل منهجي ، والحصول على البيانات اللازمة لتقييم حالة الذمم المدينة والدائنة واتخاذ الإجراءات اللازمة في الوقت المناسب لتحسينها وتحسين الوضع المالي الأداء ، ويسمح لك أيضًا بالامتثال باستمرار لمتطلبات التشريعات المتغيرة.