التقدير جزء من وثائق العمل. إنه ضروري لأي بناء وأي عمل. يحدد التقدير مقدار المال الذي يحتاجه موقع البناء. كم هو المطلوب لإكمال الوظيفة؟ في المقالة ، حاولنا معرفة كيفية ملء التقدير ، ومن أين يمكن الحصول على البيانات الخاصة بذلك؟ ما هي المؤشرات والمعاملات؟ ما هي التكلفة المقدرة؟ كل شيء ليس صعبًا كما يبدو.

كيف يمكن أن تساعد هذه المقالة؟

ستساعد المقالة في فهم المشكلة قليلاً. فهم الموازنة في المرحلة الابتدائية. فقط هنا المفاهيم العامةعلى تكوين التقدير ، أمثلة على تقديرات التركيب. قليلا عن المؤشرات والمعاملات. تمت مناقشة تفاصيل إعداد الميزانية في MDS 81-35. 2001.

صفحة عنوان الكتاب

ضع في اعتبارك كيفية قراءة التقديرات باستخدام مثال. يحتوي تقدير تركيب نظام مقسم (الجدول في الشكل أدناه) على 13 عمودًا. هناك أنواع أخرى من النماذج تختلف في عدد الأعمدة. لكن المبدأ مشابه في كل مكان والمعلومات الموجودة في الرسوم البيانية متشابهة. تتوافق أرقام مواضع النص أدناه مع الأرقام الموجودة في صورة مثال التقدير. تم تجميع مثال لتقدير التثبيت لهذه المقالة ولم يتم ربطه بأي كائن محدد.

1. في أعلى اليسار توجد الكتلة - "متفق عليه". يسرد المقاول. الشخص الذي يقوم بالعمل. يشار إلى تنظيم وبيانات الرأس. هنا توقيعه وختمه.

2. يوجد في أعلى اليمين كتلة - "موافقة" ، تحتوي على المنصب واللقب والأحرف الأولى وتوقيع رئيس العميل. يتم أيضًا ختم كتلة "الموافقة".

3. اسم موقع البناء - مكان أداء العمل. يمكن دمج عدة أجزاء من العمل في موقع بناء واحد.

4. عدد التقديرات. بواسطة الوثائق التنظيميةتم اعتماد ترتيب الترقيم التالي:

- أول رقمين هما رقم مقطع حساب التقدير الموجز ؛

- الثاني والثالث هما رقم السطر في قسمه ؛

- الرقمان الثالث والرابع هما رقم التقدير في تقدير الكائن هذا.

في المثال ، لم يتم تعيين رقم التقدير. لم يتم تضمينه في أي وثائق.

5. اسم الكائن والأعمال والتكاليف. وصف الأعمال مع الإشارة إلى اسم وعنوان الكائن.

6. مؤسسة. على ماذا استند التقدير؟ يمكن أن يكون رسما مهمة فنية. نشير ، على سبيل المثال ، إلى مهمة فنية.

7. التكلفة المقدرة للعمل. المبلغ المقدر لـ أعمال التركيبمكتوبة بآلاف الروبلات. يتم تنظيم إشارة المبلغ بآلاف الروبل بواسطة MDS 81-35.2001.

8. صناديق الأجور. كم يجب أن يدفع العمال نظريا؟

9. كثافة العمالة المعيارية. مجموع ساعات العمل ، باستثناء فترات التوقف ، المطلوبة لإتمام العمل.

10. الأساس المنطقي التكلفة المتوقعة. تم تقدير هذا المثال بالأسعار الحالية (المتوقعة) للربع الأول من عام 2018 (ولكن هناك مؤشر شهري). يتم تسجيل جميع الأسعار بأسعار عام 2001 ثم تحويلها إلى أسعار الفترة الحالية باستخدام المعاملات. هذه الطريقة تسمى طريقة المؤشر الأساسي.

جزء جدولي من تقدير تقدير مثال لتركيب نظام مقسم

يتضمن رأس التقدير الأعمدة:

1. رقم إقتباس.

2. رمز ورقم المعيار. يشير إلى المعايير التي تم وضع التقدير فيها وبأي ترتيب يعمل هذا الإطار التنظيمي. في هذه القضيةيتم استخدام دليل FER (مفرد فيدرالي معدلات البناء). الأرقام الموجودة في عنوان السعر تعني الأرقام: التجميع - القسم - جدول الأسعار.

3. اسم الأعمال والتكاليف والوحدة السعرية. يتم وصف العمل نفسه (بنفس طريقة كتابته في السعر) ، مقياس السعر (في هذه الحالة ، نظام تقسيم واحد). علاوة على ذلك ، باسم السعر ، تتم كتابة معاملات المراكز ومؤشرات المركز.

4. الكمية. يتم لصق الكمية مع مراعاة مقياس السعر. في هذا المثال ، هذا نظام منقسم واحد.

تكلفة الوحدة (الخانة 1). تتضمن هذه الكتلة السعر الأساسي الحالي وعناصره.

5. المجموع / الراتب.

6. تشغيل الآلات / بما في ذلك أجور (السائقين).

7. المواد.

التكلفة الإجمالية (الخانة 2). يتم الحصول عليها بضرب تكلفة الوحدة بالكمية.

9. الدفع.

10. تشغيل الآلات / بما في ذلك أجور (السائقين).

11. المواد.

تكاليف العمالة للعمال (الخانة 3) ، لا تتعلق بصيانة الآلات والأشخاص. ساعة.

12. لكل وحدة.

هناك أيضا تقسيم الميزانية إلى أقسام. لا توجد قواعد صارمة. كسر منطقيا. يتم تلخيص القسم دائمًا.

ماذا تعني الأرقام في جدول البيانات؟

طريقة تجميع الميزانية قيد الدراسة هي طريقة المؤشر الأساسي. يشار إلى الأسعار الموجودة فيه على مستوى السعر لعام 2001 وتسمى الأساس. لتحويل الأسعار إلى المستوى الحالي ، يتم ضرب السعر الأساسي في المؤشر. لا يمكن تحويل الأسعار المباشرة على الفور إلى مستوى السعر الحالي ، حيث لا يوجد مؤشر لها. هناك فهارس لعناصر التكلفة. يتم التقدير في عناصر التكلفة.

هناك أربعة في المجموع:

- أجور العمال - OZP ؛

- تشغيل الآلات - EM ؛

- أجر الميكانيكيين - ZPM ؛

- تكلفة المواد.

أين في الجدول للبحث عن التكاليف المباشرة:

أين تبحث عن عناصر التكلفة في الجدول:

كما هو الحال في معيار FER 20-06-018-04 ، يتم توضيح عناصر التكلفة. هنا يمكنك أيضًا معرفة المواد التي تم تضمينها في السعر ، والتي بقيت مجهولة المصير.

لذلك ، من أجل معرفة السعر الحقيقي للعمل ، من الضروري مضاعفة أسعار عناصر التكلفة لعام 2001 بالمؤشرات وتلخيصها. إذا تم ملء عمود "المواد" بالسعر ، فهذا يعني أن هذه الكمية من المواد موجودة في وحدة السعر. يمكن ملاحظة ذلك في مثال سعر تثبيت نظام مقسم (السطر رقم 1). هناك مواد غير مشمولة في السعر. ثم يتم استدعاؤهم مجهولي المصير وصالحين على سطر منفصل(المواقف من 3 إلى 9 من هذا التقدير).

المعاملات المقدرة

بالإضافة إلى المؤشرات ، هناك معاملات. يتم احتسابها على عناصر أسعار الوحدات. يشار إليها في العمود 3. قد تكون المعاملات مختلفة (للهياكل الخشبية ، ل اعمال الارض، للتفكيك ، للعمل في الشتاء ...). يمكن العثور عليها جميعًا في المجلات ومجموعات الأسعار وفي MDS 81-35.2001. يتم احتساب المعاملات على عناصر أسعار الوحدات. يمكن أن تكون منخفضة (على سبيل المثال ، للتفكيك) وزيادة (على سبيل المثال ، القيد).

في نهاية التقدير ، يتم تلخيص جميع التكاليف. في هذا الخيار لملء التقدير ، يأتي خط التكاليف في أسعار 2001 أولاً. ثم خط مع الأسعار الحالية ، حيث يتم أخذ جميع مؤشرات الأسعار في الاعتبار. ثم يأتي العمود - "تكاليف العمالة".

السطرين التاليين:

- ل.س (الربح المقدر).

- HP (علوية).

يشار إلى المعاملات الخاصة بهم في الأسعار. يمكنك معرفة المزيد حول حساب المشروع المشترك من MDS 81-25.2001 ، وحول حساب HP - من MDS 81-33.2004.

بعد تقسيم قسم "الإجمالي" إلى عناصر التكلفة.

هناك نفقات غير متوقعة.

إذا كانت هناك أقسام في التقدير ، فإن مجاميع التقديرات تتكون من مجاميع الأقسام.

في النهاية ، يتم وضع التوقيعات وفك شفرتها:

من إعداد (اسم المهندس الكامل).

فحص (اسم المهندس الكامل).

يعد التوثيق التقديري أحد أهم العناصر في تصميم أي هيكل أو نظام ، وكقاعدة عامة ، في منظمات التصميمهناك أقسام خاصة كاملة تشارك في إعداد الميزانية.

نشأ مفهوم التكلفة المقدرة حتى خلال الاقتصاد المخطط ، وفي الواقع ، كان معادلاً لسعر البناء ، ولكن لا ينبغي للمرء أن يعتقد أنه في اقتصاد السوق أصبح هذا المفهوم غير ذي صلة ، على الرغم من تغير وظائف التكلفة المقدرة ، ولكن لا تزال هناك حاجة لذلك ، والدور زاد حتى إلى حد ما ، ويرجع ذلك إلى حقيقة أن توثيق التقدير هو دليل لتحديد سعر العقد للعميل والمقاول ، وفي هذا الدور ضروري للأمثل التخطيط وتحليل التكلفة لكلا الطرفين ، وكذلك للتسويات النقدية الوسيطة بينهما.

التكلفة المقدرة للإنشاء هي المبلغ المخطط له من المصروفات اللازمة لإنشاء كائن بما يتفق بدقة مع المشروع. بناءً على التكلفة المقدرة الكاملة ، يتم إجراء التخصيص استثمارات رأس المالبسنوات من البناء ، مصممة مصادر التمويل، يتم تشكيل أسعار متفاوض عليها لمنتجات البناء.

وتجدر الإشارة إلى أنه عند إبرام عقد عمل ، فإن توثيق التقدير ليس إلزاميًا ، بل يلزم فقط بروتوكول اتفاق بشأن سعر العقد. ومع ذلك ، يحق للعميل طلب توثيق تقديري بأي شكل وبأي درجة من التفاصيل ، وعادة ما يستخدم معظم العملاء هذا الحق في الممارسة العملية ، خاصة إذا كان العميل مؤسسة حكومية.

يُطلق على الوثائق المقدرة ، التي تغطي مجمع الكائنات قيد الإنشاء بالكامل ، "الملخص" ، لأنها تلخص عادةً وثائق الكائنات الفردية. إذا كان يغطي فقط شيئًا معينًا أو جزءًا منه (نوع العمل) ، فإنه يطلق عليه "موضوعي" أو "محلي" ، على التوالي. عادة ما يشار إلى وثيقة التقدير ، التي يتم حسابها بدون تفاصيل مفصلة باستخدام المؤشرات المجمعة ، على أنها "حساب تقديري". إذا تم إجراء حساب تفصيلي للتكلفة وفقًا لرسومات العمل دون تكبير ، يُشار عادةً إلى المستند الناتج على أنه "تقدير".

يتم تحديد التكلفة المقدرة في كل مرحلة من مراحل التصميم ، والتي يتم ضمان تفاصيلها المرحلية وتحسينها.

في مرحلة ما قبل المشروع ، عند تجميع "دراسة جدوى الاستثمار" ، بناءً على تعليمات المستثمر ، يتم تحديد التكلفة الأولية (المقدرة) للبناء . تم تجميعها وفقًا لمؤشرات مجمعة للغاية (لكل 1 هكتار من الأراضي المستصلحة ، لكل 1 متر مكعب من حجم البناء ، لكل 1 متر مربع من مساحة المعيشة ، وما إلى ذلك) ، لأنه لا يوجد مشروع في هذه المرحلة حتى الآن. في حالة عدم وجود مثل هذه المؤشرات ، يمكن استخدام البيانات المتعلقة بتكلفة الأشياء التماثلية.

في مرحلة "المشروع" ، يتم تكبيره ولكن بشكل أكثر دقة التقديرات. وهي تستند إلى رسومات مرحلة التصميم هذه وتتضمن "تقدير تكلفة البناء الموحدة" ، وتقديرات الكائن والتقديرات المحلية ، وتقديرات التكلفة لـ أنواع معينةالأعمال ، بما في ذلك المسح والتصميم (تم تجميعها قبل بدء هذه الأعمال) ، وما إلى ذلك. بالنسبة لعدة أنواع من الإنشاءات (وبالتالي ، عدة مصادر للتمويل) ، يتم أيضًا تجميع "ملخص التكاليف" حسب نوع البناء (على سبيل المثال ، الاستصلاح المائي ، الصناعي ، الإسكان ، إلخ.).

أساس التقديرات في هذه المرحلة ، كما لوحظ ، هو وثائق المشروعوالتقدير الحالي والقاعدة المعيارية لعام 1991 ، أو أسعار 1984. مع إدخال عوامل التصحيح المناسبة. مع الغياب المعايير المقدرةيتم استخدام المعدلات الفردية ، التي تم تجميعها خصيصًا لمثل هذه الحالات.

على المسرح " وثائق العمل"(RD) يتم تجميعها موضوعية و التقديرات المحلية، ويسمح SNiP 11.01-95 بعدم وضعها ، إذا لم يتم النص على ذلك في العقد لتنفيذ وثائق التصميم.

في ظروف السوقيستخدم الاتحاد الروسي أربع طرق لحساب التكلفة المقدرة:

الموارد

فهرس الموارد

مؤشر الأساس

التعويض الأساسي

طريقة الموارد هي عملية حسابية بالأسعار الحالية (المتوقعة) وتعريفات الموارد (عناصر التكلفة). باستخدام هذه الطريقة ، يتم تحديد تكاليف المواد والمنتجات ، والوقت الذي يقضيه في تشغيل الآلات ، وتكاليف العمالة للعمال بشكل منفصل في القياسات الطبيعية (متر مكعب ، طن ، قطعة ، ساعة عمل ، إلخ) ، وأسعار يتم أخذ هذه الموارد حاليًا (بالنسبة لوقت إعداد الميزانية). تستخدم المؤشرات المعيارية لاستهلاك المواد (NPRM) كإطار تنظيمي. تسمح هذه الطريقة في المستقبل بإعادة حساب التكلفة المقدرة للأسعار الجديدة بدقة إلى حد ما.

طريقة فهرس الموارد هي مزيج من طريقة المورد ونظام مؤشرات أسعار الموارد. مؤشرات الأسعار هي نسبة الأسعار الحالية إلى الأسعار الأساسية. كما سبق الذكر ، فإن الأسعار اعتبارًا من 1 يناير 1991 مقبولة كأسعار أساسية ، ويجوز استخدام أسعار 1984. مع التعديلات.

طريقة المؤشر الأساسي هي استخدام نظام مؤشرات الأسعار الحالية والمتوقعة فيما يتعلق بالقيمة المحددة على المستوى الأساسي أو مستوى الفترة السابقة. على عكس طريقة مؤشر الموارد ، لا يتم عادة تحديد منفصل لاستهلاك الموارد من الناحية الطبيعية. يتم تخفيض الأسعار الحالية بضرب التكلفة الأساسية لكل سطر من التقدير بالمؤشر المقابل.

تتمثل طريقة التعويض الأساسي في حقيقة أن التكلفة الأساسية يتم تحديدها مع مراعاة التغيرات المتوقعة في الأسعار والتعريفات ، وخلال عملية البناء يتم تحديدها اعتمادًا على التغييرات الفعلية في هذه الأسعار والتعريفات.

اختيار طريقة التجميع وثائق الميزانيةلا يتم تنظيم التشريعات ويتم تنفيذها في كل حالة محددة ، اعتمادًا على شروط الاتفاقية (العقد) والعامة الوضع الاقتصادي. أكثر الطرق الواعدة هي طرق فهرس الموارد والموارد ، ومع ذلك ، في الوقت الحاضر ، تسود طريقة الفهرس الأساسي في البناء.

تنقسم التكلفة التقديرية لأعمال البناء والتركيب إلى ثلاثة أجزاء رئيسية:

التكاليف المباشرة

النفقات العامة

الربح المقدر (المدخرات المخطط لها)

تشمل التكاليف المباشرة تكلفة المواد والمنتجات وتكلفة تشغيل الآلات والآليات وأجور العمال. يتم تحديدها على أساس المعايير والأسعار المقدرة ، وأحجام الهياكل أو أنواع العمل، أي. أي من طرق الحساب المذكورة أعلاه.

النفقات العامة تعكس التكاليف المرتبطة بالإنشاء شروط عامةصناعة البناء ، أي تشمل مصاريف تنظيم وإدارة وصيانة موقع البناء. يتم تحديدها في أغلب الأحيان كنسبة مئوية من التكاليف المباشرة وفقًا لمعايير النفقات العامة الفيدرالية ، أو وفقًا للمعايير الفردية لمنظمة إنشاءات معينة. من الممكن أيضًا تحديدها باستخدام نظام مؤشرات التكاليف العامة حسب أنواع أعمال البناء والتركيب أو المؤشرات المجمعة للأنواع الرئيسية للبناء.

الربح المقدر (المدخرات المخططة) هو مبلغ الأموال اللازمة لتغطية النفقات غير المرتبطة مباشرة بهذا البناء ، ولكنها ضرورية لمواصلة عمل منظمة البناء. هذه هي تكاليف دفع الضرائب ، وتطوير الإنتاج والبنية التحتية ، وتوفير الحوافز المادية ، وتوفير ظروف معيشية ملائمة للعمال. يُعرَّف الربح المقدَّر عادةً على أنه نسبة مئوية من إجمالي التكاليف أو تكاليف العمالة للعمال (على سبيل المثال ، 50٪ من تكاليف العمالة أو 12٪ من التكلفة المقدرة للعمل). لهذا ، يتم استخدام المعايير على مستوى الصناعة أو القواعد الفرديةمنظمة محددة.

يتم تحديد التكلفة التقديرية للمرافق الفردية وأنواع الأعمال المدرجة في ملخص تقديرات الإنشاءات الصناعية والمدنية وفقًا لقوائم الأسعار ، وفقًا لتقديرات قياسية وقابلة لإعادة الاستخدام الاقتصادية و المشاريع الفرديةمقيدة بشروط البناء المحلية وفي حالة عدم وجودها - حسب التقديرات الموضوعة وفقًا لرسومات العمل.

في الوقت نفسه ، يجب أن يؤخذ في الاعتبار أنه بالنسبة للمباني والهياكل الفريدة ، وكذلك بالنسبة للأشياء ، سيتم تنفيذ تشييدها وفقًا لمشاريع تجريبية أو فردية لأول مرة باستخدام حلول التصميم القياسية والهياكل القياسية و الأجزاء (التي لا توجد لها قائمة أسعار ولا يمكن استخدامها تقديرات للمشاريع المطورة مسبقًا للمباني والهياكل المماثلة) ، يتم تحديد التكلفة التقديرية من خلال تقديرات المشروع الفني ، التي يتم وضعها ، كقاعدة ، وفقًا للمجمع الموحد المعايير المقدرة (USN) ، وفقط في حالات استثنائية ، في حالة عدم وجود معايير تقديرية موحدة - وفقًا لـ معدلات الوحدةعلى أعمال البناء، التي دخلت حيز التنفيذ في 1 يناير 1969 ، ودخلت بطاقات الأسعار الخاصة بتركيب المعدات حيز التنفيذ في 1 يناير 1972 ، ولمشاريع العمل الفنية - وفقًا للتقديرات الموضوعة وفقًا لرسومات العمل.

تكلفة أنواع معينة من أعمال البناء (الإنشاءات العامة) الخاصة (السباكة ، والكهرباء ، وما إلى ذلك) والمساحة العامة (التخطيط الرأسي للمنطقة ، والمناظر الطبيعية ، وما إلى ذلك) ، بالإضافة إلى أنواع معينة من التكاليف (وفقًا لتعيين منظم العمال ، التعويضات المتعلقة بسحب الأرض من أجل التطوير وما إلى ذلك) تحسب وفقًا لتقدير f. رقم 3.

متفق عليه ومقبول مقاولقبل البدء في إنشاء المرافق ، يتم تحديد التكلفة التقديرية لأعمال البناء والتركيب في تقدير موجزعلى أساس تقديرات الكائن و. رقم 2 ، وكذلك التقديرات والتقديرات لأنواع معينة من الأعمال والتكاليف (ص. رقم 3) "، نهائية ولا تخضع للتوضيح في مرحلة تطوير رسومات العمل ، وهي بمثابة الوثيقة الرئيسية للتسوية بين المقاول والعميل للعمل المنجز.

تنعكس التكلفة التقديرية للمعدات المطلوبة للمنشآت قيد الإنشاء والتكاليف المرتبطة بتركيبها في التقدير و. رقم 4 للإسكان والبناء المدني.

منذ في f. رقم 4 المبلغ أجورلأعمال التركيب يتم احتسابها لكل بند من بنود التقدير بالحساب وهو عمل كثيف العمالة ، ثم من 1 يناير 1973 تم إنشاؤه طلب جديدتحديد الأجور. لذلك ، عند وضع تقديرات للأعمال الكهربائية ، يتم تحديد مقدار الأجور باستخدام معاملات من التكلفة التقديرية لهذه الأعمال ، محسوبة بأسعار الأقسام 1-6 و16-24.

يتيح استخدام هذه المعاملات إمكانية ربط الأجور (الأساسية وتشغيل الآلات) بظروف العمل المحلية. زيادة التكلفة المقدرة عمل كهربائيبسبب زيادة مرتبنظرًا للظروف المحلية الصعبة لأداء العمل ، يتم تحديد الصيغة التالية: Ds \ u003d C x (P-1) x K

يجب دائمًا التخطيط للنفقات! ولهذا الغرض يتم إعداد التقديرات التي تعكس بنود التكلفة الأولية.

بدون هذا المستند ، الذي يمكن تعديله أكثر من مرة ، من المستحيل تنظيم النفقات بشكل صحيح.

ما هو هذا المستند ل؟

بادئ ذي بدء ، التقدير هو تخطيط أولي للتكاليف اللازمة لأي حدث.

حتى اجتماع العمل البسيط لا يكتمل بدونه! وهو صواب:

حتى اجتماع العمل البسيط لا يكتمل بدونه! وهو صواب:

- تقدير يجعل من الممكن التنبؤكل التكاليف؛

- بمساعدتها مطروحتلك التكاليف التي يمكن الاستغناء عنها ؛

- هي تساعد تحديد أسباب الانحرافاتفي المصاريف المتكبدة نتيجة الحدث الماضي.

في نظرة عامةالتقدير هو وثيقة تسرد أنواع النفقات ، تشير إلى القيمة النقديةعنصرًا بندا ويتم عرض التكلفة الإجمالية للإنفاق. بالإضافة إلى ذلك ، يوفر التقدير بالإضافة إلى ذلك معلومات عن طبيعة ونطاق العمل الضروري.

أي صارم شكل موحد غير موجود للميزانية.

لذلك ، تقوم الشركات بتطوير هذا النموذج بنفسها ، بناءً على القانون الاتحادي"في المحاسبة" رقم 402-FZ وتسترشد بمتطلباتها للحصول على تفاصيل المستندات الأولية. ولكن قد لا يتم ذلك ، نظرًا لأن التقدير ليس كذلك - إنها فقط خطة تكلفة تحتاج إلى الموافقة عليها بأمر للمؤسسة. لذلك ، يمكن تقديمها بأي شكل من الأشكال. التأكيد على التكاليف نفسها وفقًا للتقدير سيعمل بدقة وثائق المصدر- ، إلخ.

ومع ذلك ، فإن التقدير نفسه بمثابة تأكيد غير مباشر للتكاليف - توجهها المستهدف. للقيام بذلك ، عند وضع وثيقة تقدير في عنوانها يشار إلى الحدثالتي تتعلق بها المصاريف المحولة. على سبيل المثال ، "تقديرات لخدمة المفاوضات بشأن توريد السلع". يساعد هذا الارتباط في تصنيف التكاليف بشكل صحيح وإسنادها إلى حسابات المحاسبة ، وقبولها لأغراض المحاسبة الضريبية.

في أي الحالات يتم تشكيلها؟

تقدير دائماوفي أي مؤسسة ، بغض النظر عن استمارة قانونيةوشكل الملكية ونوع نشاطها:

تقدير دائماوفي أي مؤسسة ، بغض النظر عن استمارة قانونيةوشكل الملكية ونوع نشاطها:

- لأي نوع من الأحداث التي تخطط الشركة لتنظيمها لاحتياجاتها غير الإنتاجية (على سبيل المثال ، عطلة الشركة) ولاحتياجات الإنتاج (على سبيل المثال ، اجتماع عمل لإبرام عقد) ؛

- لأي نوع من الأعمال أو الخدمات التي ستؤديها المؤسسة فيما يتعلق بمستهلكها.

في الحالة الثانية ، وثيقة الميزانية يحمل تأكيدًا رسميًا:

- حجم وأنواع الأعمال التي يتم تنفيذها بموجب العقد ؛

- المنتج النهائي أو نتيجة نهائية أخرى ؛

- الوقت المستغرق لتحقيق النتيجة النهائية.

في حالة وضع تقدير لحدث ما ، فإن الغرض منه هو سرد النفقات المستقبلية وبيان سبب حدوثها. أولئك. التي يتم الدفع مقابلها.

على سبيل المثال ، للمشاركة في مفاوضات حول المترجم الفوري ، وخدمات الولائم ، وتسليم الضيوف إلى مكان الاجتماع ، وما إلى ذلك. ولكن في كثير من الأحيان في هذا النوع من التقديرات يوجد سطر "مصدر الدفع" ، والذي يشير إلى مصدر تمويل الحدث.

عادة، ضروريينشأ هذا:

- عندما يتم عقد الحدث من قبل عدة شركات في وقت واحد ويشير التقدير إلى مبلغ تلك النفقات التي يوافق كل منها على دفعها ؛

- إذا تم تنظيم الحدث من قبل المدينة ، وتم دفعه من مصادر مختلفة - الرعاة ، والتي يمكن أن تكون شخصًا خاصًا ؛

- على العكس من ذلك ، إذا عقدت الحدث من قبل شركة ، ولكن مصدر التمويل هو الدولة أو الإقليمية أو ميزانية البلدية، إلخ.

إذا لم تكن قد سجلت منظمة بعد ، إذن الأسهلافعلها مع خدمات عبر الانترنت، مما سيساعدك على إنشاء جميع المستندات اللازمة مجانًا: إذا كان لديك بالفعل مؤسسة ، وكنت تفكر في كيفية تسهيل وأتمتة المحاسبة وإعداد التقارير ، فإن الخدمات التالية عبر الإنترنت تأتي للإنقاذ ، والتي ستحل محل المحاسب تمامًا في مؤسستك وتوفير الكثير من المال والوقت. يتم إنشاء جميع التقارير تلقائيًا وتوقيعها التوقيع الإلكترونيويتم إرسالها تلقائيًا عبر الإنترنت. إنه مثالي لرائد أعمال فردي أو شركة ذات مسؤولية محدودة على النظام الضريبي المبسط ، UTII ، PSN ، TS ، OSNO.

كل شيء يحدث في بضع نقرات ، دون طوابير أو ضغوط. جربها وستفاجأكم هو سهل!

قواعد التجميع

تم التقدير من قبل شخص أو أشخاصالذين تم تعيينهم لهذا الغرض بأمر من المؤسسة. كقاعدة عامة ، يتم تعيين المسؤولين عن تنظيم وعقد الحدث بهذه الصفة. وبمجرد إصدار هذا الأمر ، يبدأون في وضع التقدير نفسه.

قد يتم تنظيم تكوين التكاليف المدرجة في التقدير ، في بعض الحالات. على سبيل المثال ، غالبًا ما تتم الإشارة إلى نفقات الضيافة بالاسم وثابتة في. لكن قائمة النفقات تعتمد بشكل أساسي على طبيعة الحدث وعادة ما تتغير عدة مرات قبل الموافقة عليها بشكل نهائي.

أما بالنسبة لمصادر الدخل ، في حالة الحاجة إلى توضيحها ، فعادة ما تظهر بعد إعداد تقدير التكلفة الذي يتم اعتماده من قبل جميع المستثمرين المشاركين.

أصعب جزء في الميزانية هو تقدير التكلفة. لهذا السبب ، بعد الإشارة إلى الأنواع الرئيسية للنفقات ، فإن ملف أفضل الخياراتتنفيذ هذه التكاليف.

على سبيل المثال ، بالنسبة لخدمات الحفلات ، يتم توفير ما يلي:

- استئجار قاعة وتنظيم غداء هناك بمشاركة خدمات المطاعم ؛

- تأجير غرفة مباشرة في المطعم ؛

- استخدام قاعة المؤسسة مع إشراك خدمات تقديم الطعام من المطعم (أي بزيارة العميل).

في الحالتين الأوليين ، سيتطلب تنظيم مأدبة النقل ، وهذا بند نفقة آخر. وفي حالة خدمات التموين ، يتم التوصيل إلى الوجهة على نفقة المطعم.

لتحديد الخيار الأفضل ، يتصلون بجميع المطاعم الجيدة في المدينة وشركات النقل ويقارنون تكلفة خدماتهم ، ويختارون أكثر عرض مربح. هذه هي الطريقة التي يتم بها تحديد عناصر التكلفة الأخرى. لذلك ، عادة ما يتأخر إعداد التقديرات ليس ليوم واحد أو حتى لأسبوع واحد.

بمجرد أن يصبح التقدير جاهزًا ، هي المقدمة للموافقة عليهارئيس الشركة أو الشخص المسؤول عن مالية الشركة. وبعده - إلى الإدارة العليا. للموافقة النهائية على التقدير ، غالبًا ما يتم إرفاق تقرير مقارن لكل بند من بنود الإنفاق. يوضح هذا التقرير بوضوح سبب اختيار مثل هذا الخيار وهذه التكلفة.

بعد مراجعة التقدير ، إما تمت الموافقة عليه بأمر أو إرساله للمراجعة مع التعليقات.

عند الموافقة على الميزانيةيعين النظام الأشخاص الذين تم تكليفهم بمهام أداء أنواع معينة من العمل المنصوص عليها في التقدير. على سبيل المثال ، في نص الأمر ، قد يبدو الأمر كما يلي: "قم بتعيين Ivanov V.V. مسؤول عن تنظيم خدمات الولائم. بالإضافة إلى ذلك ، يجب أن يشير الأمر إلى المصادر التي يأتي منها تمويل جزء أو جزء آخر من التقدير.

عند الموافقة على الميزانيةيعين النظام الأشخاص الذين تم تكليفهم بمهام أداء أنواع معينة من العمل المنصوص عليها في التقدير. على سبيل المثال ، في نص الأمر ، قد يبدو الأمر كما يلي: "قم بتعيين Ivanov V.V. مسؤول عن تنظيم خدمات الولائم. بالإضافة إلى ذلك ، يجب أن يشير الأمر إلى المصادر التي يأتي منها تمويل جزء أو جزء آخر من التقدير.

ما هي التكاليف المدرجة في ميزانية الحدث؟

تقليديًا ، يمكن تقسيم جميع التكاليف المقدرة إلى قسمين:

- رئيسي

- هذه هي التكاليف المرتبطة بالتنظيم المباشر للحدث وعقده:

- استئجار الأماكن أو الأراضي للحدث نفسه ولخدمات الحفلات ؛

- تكاليف النقل - لنقل الضيوف من وإلى وجهتهم ، والمعدات ، والتصاميم الصناعية ، وما إلى ذلك.

- خدمة الولائم نفسها (استراحة القهوة ، غداء العمل ، وجبات الإفطار ، هدايا المتفرجين ، إلخ) ؛

- الإنترنت والكهرباء والاتصالات - قد لا يتم تضمين هذه التكاليف في الإيجار ؛

- أجور الموظفين والأفراد من غير الموظفين المشاركين في الحدث أو المساعدة في تنظيمه وإدارته ؛

- زخرفة غرفة أو منصة لاستقبال الضيوف ؛

- الجوائز أو المكافآت أو المكافآت الأخرى ؛

- إنتاج الطباعة - بطاقات العمل والبرامج والدعوات والمزيد ؛

- عمليات التحميل والتفريغ ؛

- المواد الاستهلاكية - القرطاسية ، إلخ.

- النفقات العامة - هذه تكاليف مرتبطة بالحدث ، ولكن بدونها يمكن الاستغناء عنها. على سبيل المثال ، الهدايا التذكارية والزهور وما إلى ذلك.

يعتمد تكوين كل هذه التكاليف على طبيعة الحدث وحجمه. بالإضافة إلى ذلك ، تضاف بالضرورة نسبة معينة من النفقات غير المتوقعة إلى أي تقدير حتى لا تخرج من الخطة. حجمها فردي أيضًا.

طرق التجميع

طريقة الفهرس- في الحساب ، يتم استخدام المؤشرات المعيارية ، والتي يتم تعديلها لمؤشر السعر الحالي. يمكن استخدام هذه الطريقة بشرط وجود تكاليف معيارية دقيقة. كقاعدة عامة ، يتم توفيرها لأغراض البناء.

طريقة الفهرس- في الحساب ، يتم استخدام المؤشرات المعيارية ، والتي يتم تعديلها لمؤشر السعر الحالي. يمكن استخدام هذه الطريقة بشرط وجود تكاليف معيارية دقيقة. كقاعدة عامة ، يتم توفيرها لأغراض البناء.

الطريقة التناظرية- عندما تؤخذ الأسعار من تقديرات لأحداث مماثلة. لكن هذه الطريقة تقريبية ، مما يعني أن هناك خطر عدم تلبية التقديرات.

طريقة الموارديعتمد على مصاريف التخطيط على أساس التكلفة الحقيقية لكل نوع من المصروفات والتجميع اللاحق للتقديرات التي تم الحصول عليها. يتم استخدام هذه الطريقة في أغلب الأحيان: فهي توفر معلومات دقيقة وحديثة حول التكلفة الإجمالية للحدث.

عند التجميع الميزانية للأحداث الرياضيةمن المهم الإشارة إلى:

- نوع المنافسة

- تاريخ ومكان عقدها ؛

- إقامة المشاركين في فندق ؛

- تأجير المعدات الرياضية

- الرعاية الطبية خلال المسابقة.

عند تخطيط النفقات لحدث احتفالي(أي) في التقدير تعكس:

- تكلفة الهدايا والحلوى - لهذا ، يجب معرفة عدد الضيوف عن طريق الدعوة ؛

- تكلفة الحفلة الموسيقية - خدمات الفنانين المدعوين ، المعدات وتأجير الأماكن ، إلخ.

- حماية الحدث

- زخرفة احتفالية.

عند إعداد الميزانية مع كرم الضيافةمن المهم الإشارة إلى:

عند إعداد الميزانية مع كرم الضيافةمن المهم الإشارة إلى:

- إقامة شركاء الأعمال ، إذا كانوا من مدن أخرى ؛

- الدعم الفني لغرفة الاجتماعات ؛

- غداء عمل

- نسخ الأعمال وخدمات الترجمة.

بشكل عام ، أي تقدير في مؤسسة تجارية، كمستند ، يتكون من:

في منظمات الميزانية كل شيء أكثر تعقيدًا - لا يمكنهم إنفاق الأموال إلا على المجالات المنصوص عليها في المادة 70 من قانون الميزانية للاتحاد الروسي. أولئك. لأجور موظفي القطاع العام ، ورحلات العمل ، ودفع ثمن السلع والخدمات لاحتياجات الدولة ، والضرائب والرسوم ، والتعويض عن الأضرار الناجمة مؤسسة الميزانيةفي سياق أنشطتهم. التقديرات تعكس فقط هذه التكاليف على أساس السنة المالية! بالإضافة إلى ذلك ، يتم تجميع التقدير نفسه وفقًا للقواعد وبالشكل المعتمد من قبل وزارة المالية في الاتحاد الروسي في الأمر رقم 112n المؤرخ 20 نوفمبر 2007.

تقرير الأداء

هذا التقرير مطلوب لتحديدالانحرافات عن المستوى المخطط للنفقات وأسبابها ، ولتحويل جميع المستندات التي تؤكد النفقات إلى قسم المحاسبة لغرض قبولها الإضافي للمحاسبة.

ما هو تقدير التكلفة وكيفية رسمه بشكل صحيح موصوف في الفيديو التالي:

قبل تكبد أي نفقات ، يتم التخطيط لها دائمًا تقريبًا. في الواقع ، فإن تحديد المبالغ التقريبية الموجهة لبنود تكلفة معينة هو إعداد التقديرات المصاريف القادمة. علاوة على ذلك ، قد يتعلق هذا بكل من حل القضايا اليومية في حياة الإنسان ، وإلى حد أكبر ، أنشطة الشركات والمنظمات. يشارك الجميع تقريبًا في تخطيط التكلفة بشكل أو بآخر.

تحديد تقدير التكلفة

يُفهم تقدير التكلفة عادةً على أنه حساب جميع التكاليف اللازمة لتنفيذ العمل المخطط له ، وإطلاق المنتج ، وتنفيذ الأنشطة المتعلقة بتحقيق الأهداف المرجوة للمنظمة وغيرها من المواقف المماثلة. في بعض الأحيان تتم صياغة وثيقة على أساس طوعي. ومع ذلك ، غالبًا ما يكون تطوير تقديرات التكلفة ، بالإضافة إلى الموافقة عليها والموافقة عليها لاحقًا ، من متطلبات التشريع الروسي. على سبيل المثال ، يعد وضع ميزان للنفقات والإيرادات (وهو نوع من تقدير التكلفة) أحد المتطلبات الأساسية لعمل أي منظمة غير ربحية. بالنظر إلى أن عددهم كبير جدًا ، يصبح من الواضح سبب إيلاء الكثير من الاهتمام لمسألة كيفية إجراء تقدير التكلفة بشكل صحيح ودقيق قدر الإمكان.

تشمل المنظمات غير الربحية (NPOs) ما يلي:

- التعليمية (جامعة ، روضة أطفال أو مدرسة) ، ثقافية (متحف ، حديقة وطنية أو معرض) طبي (مجمع طبي ، مركز طب الأسنان ، إلخ) المؤسسات العامة والخاصة ؛

- HOA وبناء المساكن والتعاونيات الاستهلاكية ؛

- منظمات حماية حقوق المواطنين ؛

- هيئات الإدارة المحلية والحكومية ؛

- المؤسسات والمنظمات الخيرية ؛

- الجمعيات الدينية؛

- التقسيمات الفرعية لوزارة الدفاع ووزارة حالات الطوارئ ووزارة الداخلية.

بالنسبة لجميع المنظمات المذكورة أعلاه ، من الضروري وضع تقدير سنوي للتكلفة والإيرادات ، بالإضافة إلى وثيقة نهائية تحتوي على معلومات عن تنفيذها. تُفرض متطلبات صارمة بشكل خاص على المؤسسات العامة للدولة التي يتم تمويلها جزئيًا أو كليًا من الميزانية. في هذه الحالة ، يتم تحديد إجراء الإعداد بالكامل بوضوح ، بدءًا من توقيت تطوير المستند المعني وانتهاءً بمتطلبات الموافقة والموافقة عليها.

نطاق تقدير التكلفة

مع مراعاة عدد كبير منالمنظمات غير الهادفة للربح ، التي تم تقديم أمثلة عليها أعلاه ، يصبح من الواضح مدى ملاءمة مسألة الإعداد الكفء لتقديرات التكلفة وتنفيذها لاحقًا. من نواح كثيرة ، تحدد جودة هذه العمليات مستوى ودرجة التحكم في توزيع جزء كبير منها الموازنة العامة للدولة. ليس من المستغرب أن يتم تنظيم هذه المنظمات غير الربحية ومراقبتها بأكبر قدر من التفصيل ، والتي يوجد في تمويلها أموال في الميزانية بدرجة أو بأخرى.

في الوقت نفسه ، لا ينبغي لأحد أن ينسى أن تقديرات التكلفة لا يتم تجميعها فقط في الأماكن التي توجد فيها التمويل العام. كمثال ، يمكننا الاستشهاد بموقف كان على الجميع تقريبًا مواجهته في الحياة الواقعية. يتم تحديد مستوى تكاليف فواتير الخدمات في المنازل التي يديرها HOA ، من بين أمور أخرى ، من خلال وضع تقدير لتكاليف العام القادم، وكذلك تحليل تنفيذ المستند الذي تم تطويره في فترة التقويم الماضية.

في هذه الحالة ، يجب ألا يكون تقدير التكلفة دقيقًا قدر الإمكان فقط ، وهو أمر مهم لسكان المنزل الذين لا يرغبون في دفع مبالغ زائدة ، ولكن أيضًا يمكن الوصول إليه ويسهل التحقق منه. ليس سراً أن بعض ممثلي المرافق العامة يفضلون التعقيد المتعمد للحسابات التي يتم إجراؤها - فمن الأسهل بكثير الخلط بين دافعي الرسوم وتقديم مبالغ أكبر من اللازم للدفع.

مجال لا يقل أهمية عن تطبيق تقديرات التكلفة هو إعدادها في المنظمات التجارية، على وجه الخصوص ، في المؤسسات الصناعية من أي شكل من أشكال الملكية. في هذه الحالة ، يكون الغرض من إصدار مستند هو عادةً حساب تكلفة المنتجات المصنعة ، وهو أمر ضروري لتحديد سعر البيع. من الواضح ، في ظروف السوق اليوم ، من الصعب المبالغة في أهمية التنفيذ الكفء لهذه العملية.

مثال تقدير التكلفة

كما لوحظ أعلاه ، تُفرض أعلى متطلبات إعداد تقديرات التكلفة على مؤسسات الميزانية. لذلك ، سيكون من المنطقي النظر فيها مثال محددمثل هذا الحساب ، لأن تنفيذ الخيارات الأخرى في معظم الحالات أبسط بكثير.

كمثال بسيط ، يمكننا الاستشهاد بمتغير من التقدير المكتمل للنفقات والدخل لمنظمة غير ربحية.

يتكون المستند من جزأين رئيسيين. الأول يشير إلى مصادر الدخل ، والثاني - اتجاهات الإنفاق مع إشارة واضحة للمبالغ حسب بنود التكلفة والبرامج التي يتم تنفيذها وتوزيعها حسب الأرباع. نتيجة لذلك ، بعد دراسة التقدير ، يتم إنشاء فكرة واضحة باعتبارها المعلمات الرئيسية لأنشطة المنظمة لفترة التقويم المخطط لها.

كما يتضح من المثال أعلاه ، يتم تنفيذ التصميم والموافقة والموافقة على المستند المعني بشكل تعسفي. متطلبات إعداد تقدير للنفقات والدخل من قبل مؤسسة الميزانية هي أعلى من ذلك بكثير ، ويرد أدناه نموذج ومثال للتعبئة.

تحدد الإجراءات التنظيمية بوضوح شكل الوثيقة وهيكلها ، وكذلك كيفية إعداد تقدير التكلفة بطريقة تتوافق مع الوضع الحالي. التشريع الروسي. يبدو عنوان المستند كالتالي:

يتكون جزء الحساب من المستند من أربعة أقسام: الثلاثة الأولى تحتوي على بيانات عن النفقات الرئيسية للمنظمة ، والتي تم تلخيصها في الرابع الأخير.

في هذا المثال ، لا توجد تكاليف للقسمين الثاني والثالث ، لذا فإن القسم الأخير يكرر فعليًا بيانات القسم الأول بتنسيق معدل قليلاً. يتم التوقيع على تقدير التكلفة من قبل أولئك الذين قاموا بتجميعه والتحقق منه ورئيس مؤسسة الميزانية.

تلعب التقديرات دورًا مهمًا في أعمال التخطيط والتصميم. بدونها لن يكون من الممكن إطلاق أي مشروع جاد. في كثير من الأحيان ، يتم اللجوء إلى الميزانية في صناعة البناء. بطبيعة الحال ، فإن وضع تقدير صحيح ليس بالمهمة السهلة ، والتي لا يمكن إلا للمتخصصين التعامل معها. لكن عليهم أيضًا اللجوء إلى مختلف برمجة، غالبًا ، مقابل هذه المهمة. ولكن ، إذا كان لديك نسخة من Excel مثبتة على جهاز الكمبيوتر الخاص بك ، فمن الممكن تمامًا إجراء تقدير عالي الجودة فيه ، دون شراء برامج باهظة الثمن ومركزة بشكل ضيق. دعونا نرى كيفية القيام بذلك في الممارسة العملية.

تقدير التكلفة هو قائمة كاملة بجميع النفقات التي ستتكبدها المنظمة في تنفيذ مشروع معين أو ببساطة لفترة زمنية معينة من نشاطها. للحسابات ، يتم استخدام المؤشرات المعيارية الخاصة ، والتي ، كقاعدة عامة ، متوفرة في الوصول المفتوح. يجب أن يعتمد الاختصاصي عليهم عند التجميع هذا المستند. وتجدر الإشارة أيضًا إلى أن التقدير يتم تجميعه في المرحلة الأولى من إطلاق المشروع. لذلك ، يجب أن يؤخذ هذا الإجراء على محمل الجد ، لأنه في الواقع أساس المشروع.

في كثير من الأحيان ، يتم تقسيم التقدير إلى جزأين كبيرين: تكلفة المواد وتكلفة أداء العمل. في نهاية المستند ، يتم تلخيص هذين النوعين من النفقات ويخضعان لضريبة القيمة المضافة إذا كانت الشركة التي هي المقاول مسجلة كدافع لهذه الضريبة.

المرحلة 1: بدء التجميع

دعنا نحاول عمل أبسط تقدير عمليًا. قبل الشروع في ذلك ، تحتاج إلى تلقي مهمة فنية من العميل ، والتي على أساسها ستخطط لها ، وكذلك تسليح نفسك بالكتب المرجعية بمؤشرات قياسية. بدلاً من الدلائل ، يمكنك أيضًا استخدام موارد الإنترنت.

الخطوة 2: صياغة القسم الأول

- في الصف الأول من الجدول نكتب الاسم . لن يتناسب هذا الاسم مع خلية واحدة ، لكن لا داعي لتخطي الحدود ، لأننا بعد ذلك سنزيلها ببساطة ، لكن في الوقت الحالي سنتركها كما هي.

- بعد ذلك ، نقوم بملء جدول التقدير نفسه بأسماء المواد المخطط استخدامها لتنفيذ المشروع. في هذه الحالة ، إذا كانت الأسماء لا تتناسب مع الخلايا ، فإننا نفصل بينها. في العمود الثالث ، ندخل كمية مادة معينة ضرورية لأداء قدر معين من العمل ، وفقًا للمعايير المعمول بها. بعد ذلك ، حدد وحدة القياس الخاصة بها. في العمود التالي ، اكتب السعر لكل وحدة. عمود "مجموع"لا تلمس حتى نملأ الجدول بأكمله بالبيانات أعلاه. سيتم عرض القيم فيه باستخدام صيغة. كما أننا لا نلمس العمود الأول الذي يحتوي على الترقيم.

- الآن دعنا نضع البيانات بالكمية والوحدات في وسط الخلايا. حدد النطاق الذي توجد فيه هذه البيانات ، وانقر فوق الرمز المألوف بالفعل على الشريط "محاذاة للوسط".

- بعد ذلك ، سنقوم بترقيم الوظائف المدخلة. إلى خلية عمود "رقم ع / ع"، الذي يتوافق مع الاسم الأول للمادة ، أدخل الرقم "1". حدد عنصر الورقة الذي تم إدخاله فيه رقم معينواضبط المؤشر على الزاوية اليمنى السفلية. يتحول إلى مقبض تعبئة. اضغط مع الاستمرار على زر الماوس الأيسر واسحب لأسفل ، شاملاً ، إلى السطر الأخير الذي يحتوي على اسم المادة.

- ولكن ، كما ترى ، لم يتم ترقيم الخلايا بالترتيب ، حيث تحتوي جميعها على الرقم "1". لتغيير هذا ، انقر فوق الرمز "خيارات التعبئة"، الموجود في أسفل النطاق المحدد. تفتح قائمة بالخيارات. حرك المفتاح إلى الموضع "أملأ".

- كما ترى ، بعد ذلك تم ضبط ترقيم الأسطر بالترتيب.

- بعد إدخال جميع عناصر المواد المطلوبة لتنفيذ المشروع ، ننتقل إلى حساب مقدار التكاليف لكل منها. كما قد تتخيل ، سيكون الحساب هو ضرب الكمية بالسعر لكل مركز على حدة.

اضبط المؤشر على خلية عمود "مجموع"، والذي يتوافق مع الاسم الأول من قائمة المواد في الجدول. نضع علامة «=» . بعد ذلك ، في نفس السطر ، انقر فوق عنصر الورقة في العمود "كمية". كما ترى ، يتم عرض إحداثياتها على الفور في الخلية لعرض تكلفة المواد. بعد ذلك ، من لوحة المفاتيح نضع العلامة "تتضاعف" (* ). بعد ذلك ، في نفس الصف ، انقر فوق العنصر الموجود في العمود "سعر".

في حالتنا ، حصلنا على الصيغة التالية:

ولكن في الخاص بك حالة محددةقد يكون لها إحداثيات أخرى.

- لعرض نتيجة الحساب ، اضغط على الزر يدخلعلى لوحة المفاتيح.

- لكننا عرضنا النتيجة لموقف واحد فقط. بالطبع ، عن طريق القياس ، يمكنك إدخال الصيغ للخلايا المتبقية من العمود "مجموع"، ولكن هناك طريقة أسهل وأسرع باستخدام مقبض التعبئة الذي تحدثنا عنه أعلاه. نضع المؤشر في الزاوية اليمنى السفلية من الخلية مع الصيغة وبعد تحويلها إلى علامة تعبئة ، اضغط باستمرار على زر الماوس الأيسر واسحب لأسفل إلى الاسم الأخير.

- كما ترى ، يتم حساب التكلفة الإجمالية لكل مادة على حدة في الجدول.

- الآن دعنا نحسب التكلفة الإجمالية لجميع المواد مجتمعة. نتخطى السطر وفي الخلية الأولى من السطر التالي نقوم بإدخال "المجموع حسب المواد".

- ثم ، مع الضغط على زر الماوس الأيسر ، حدد النطاق في العمود "مجموع"من الاسم الأول للمادة إلى السطر "المجموع حسب المواد"شامل. يجري في علامة التبويب "بيت"انقر فوق الرمز "جمع تلقائي"، الموجود على الشريط في صندوق الأدوات "تحرير".

- كما ترون ، الحساب المبلغ الإجماليتكاليف شراء جميع المواد لأداء العمل المنتج.

- كما نعلم ، تُستخدم التعبيرات النقدية الموضحة بالروبل عادةً مع منزلتين عشريتين بعد الفاصلة العشرية ، مما يعني ليس فقط الروبل ، ولكن أيضًا كوبيل. في جدول القيم لدينا مبالغ من الماليتم تمثيلها حصريًا بالأرقام الصحيحة. لإصلاح ذلك ، حدد جميع القيم الرقمية للأعمدة "سعر"و "مجموع"، بما في ذلك الصف الأخير. نقوم بالنقر بزر الماوس الأيمن على الاختيار. تفتح قائمة السياق. حدد عنصر فيه. "تنسيق الخلية ...".

- يتم تشغيل نافذة التنسيق. الانتقال إلى علامة التبويب "رقم". في كتلة المعلمة "تنسيقات الأرقام"اضبط المفتاح على الوضع "عدد". على الجانب الأيمن من النافذة في الميدان "عدد الكسور العشرية"يجب تعيين رقم "2". إذا لم يكن الأمر كذلك ، فأدخل الرقم المطلوب. بعد ذلك ، انقر فوق الزر نعمفي الجزء السفلي من النافذة.

- كما ترى ، يتم الآن عرض قيم السعر والتكلفة في الجدول بمنزلتين عشريتين.

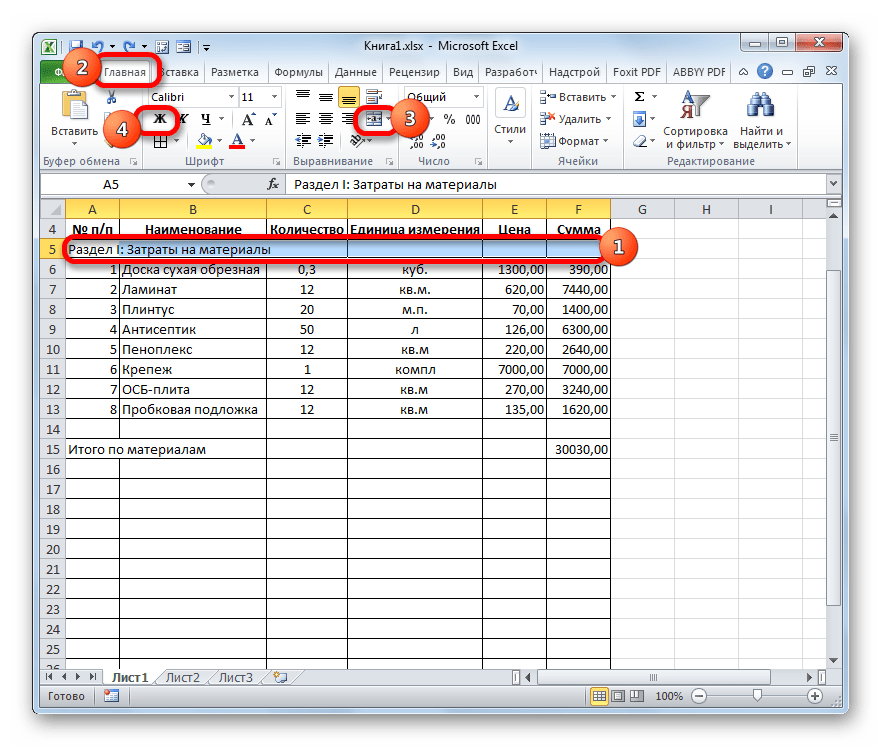

- بعد ذلك ، سنعمل على مظهرهذا الجزء من الميزانية. قم بتمييز السطر الذي يحتوي على الاسم "القسم الأول: تكاليف المواد". يقع في علامة التبويب "بيت"، انقر فوق الزر في الكتلة "محاذاة الشريط". ثم نضغط على الأيقونة التي نعرفها بالفعل "عريض"في الكتلة "خط".

- بعد ذلك نذهب إلى الخط "المجموع حسب المواد". حدده حتى نهاية الجدول وانقر على الزر مرة أخرى "عريض".

- ثم نختار خلايا هذا السطر مرة أخرى ، لكن هذه المرة لا نقوم بتضمين العنصر الذي يوجد فيه المبلغ الإجمالي في التحديد. انقر فوق المثلث الموجود على يمين الزر الموجود على الشريط "دمج ومركز". حدد خيارًا من القائمة المنسدلة للإجراءات "دمج الخلايا".

- كما ترى ، يتم دمج عناصر الورقة. في هذه المرحلة ، يمكن اعتبار العمل مع قسم تكلفة المواد مكتملاً.

الخطوة 3: صياغة القسم الثاني

ننتقل إلى تصميم قسم التقدير ، والذي سيعكس تكاليف أداء العمل المباشر.

المرحلة 4: حساب التكلفة الإجمالية

- تخطي السطر بعد الإدخال الأخير واكتب في الخلية الأولى "إجمالي المشروع".

- بعد ذلك ، حدد خلية في العمود في هذا السطر "مجموع". ليس من الصعب تخمين أنه سيتم حساب المبلغ الإجمالي للمشروع عن طريق إضافة القيم "المجموع حسب المواد"و "التكلفة الإجمالية للعمل". لذلك ، في الخلية المحددة نضع العلامة «=»

، ثم انقر فوق عنصر الورقة الذي يحتوي على القيمة "المجموع حسب المواد". ثم وضعنا علامة من لوحة المفاتيح «+»

. بعد ذلك ، انقر فوق الخلية "التكلفة الإجمالية للعمل". لدينا صيغة مثل هذه:

لكن ، بالطبع ، لكل حالة محددة ، سيكون للإحداثيات في هذه الصيغة شكلها الخاص.

- لعرض التكلفة الإجمالية لكل ورقة ، انقر فوق الزر يدخل.

- إذا كان المقاول دافعًا لضريبة القيمة المضافة ، فقم بإضافة سطرين آخرين في الأسفل: "ضريبة القيمة المضافة"و .

- كما تعلم ، فإن مبلغ ضريبة القيمة المضافة في روسيا هو 18٪ من الوعاء الضريبي. في حالتنا ، القاعدة الضريبية هي المبلغ المكتوب في السطر "إجمالي المشروع". وبالتالي ، سنحتاج إلى مضاعفة هذه القيمة بنسبة 18٪ أو 0.18. نضع في الخلية التي تقع عند تقاطع الخط "ضريبة القيمة المضافة"والعمود "مجموع"لافتة «=»

. بعد ذلك ، انقر فوق الخلية التي تحتوي على القيمة "إجمالي المشروع". اكتب التعبير من لوحة المفاتيح "* 0.18". في حالتنا ، نحصل على الصيغة التالية:

نضغط على المفتاح يدخللحساب النتيجة.

- بعد ذلك ، سنحتاج إلى الحساب التكلفة الإجماليةيعمل ، بما في ذلك ضريبة القيمة المضافة. هناك عدة خيارات لحساب هذه القيمة ، ولكن في حالتنا سيكون من الأسهل ببساطة إضافة التكلفة الإجمالية للعمل بدون ضريبة القيمة المضافة مع مبلغ ضريبة القيمة المضافة.

لذلك في الخط "إجمالي المشروع بما في ذلك ضريبة القيمة المضافة"في عمود "مجموع"أضف عناوين الخلايا "إجمالي المشروع"و "ضريبة القيمة المضافة"بنفس الطريقة التي لخصنا بها تكلفة المواد والعمالة. لتقديرنا ، يتم الحصول على الصيغة التالية:

انقر فوق الزر يدخل. كما ترى ، تلقينا قيمة تشير إلى أن التكلفة الإجمالية لتنفيذ المشروع من قبل المقاول ، بما في ذلك ضريبة القيمة المضافة ، ستكون 56533.80 روبل.

- بعد ذلك ، سنقوم بتنسيق الأسطر الثلاثة النهائية. حددها بالكامل وانقر فوق الرمز "عريض"فاتورة غير مدفوعة "بيت".

- بعد ذلك ، لإبراز الإجماليات بين المعلومات الأخرى في التقدير ، يمكنك زيادة الخط. بدون إلغاء تحديد علامة تبويب "بيت"، انقر فوق المثلث الموجود على يمين الحقل "حجم الخط"، الموجود على الشريط في صندوق الأدوات "خط". من القائمة المنسدلة ، حدد حجم خط أكبر من الحجم الحالي.

- ثم حدد كل الصفوف الإجمالية حتى العمود "مجموع". يجري في علامة التبويب "بيت"اضغط على المثلث الموجود على يمين الزر "دمج ومركز". حدد خيارًا من القائمة المنسدلة "دمج بالصفوف".

المرحلة 5: الانتهاء من التقدير

الآن ، لاستكمال تصميم التقدير ، نحتاج فقط إلى عمل بعض اللمسات التجميلية.

بعد ذلك ، يمكن اعتبار تصميم التقدير في Excel مكتملًا.

لقد نظرنا في مثال على التجميع أبسط تقديرفي برنامج Excel. كما ترى ، يحتوي جدول البيانات هذا على جميع الأدوات الموجودة في ترسانته من أجل التعامل بشكل مثالي مع هذه المهمة. علاوة على ذلك ، إذا لزم الأمر ، يمكن إجراء تقديرات أكثر تعقيدًا في هذا البرنامج.