من أجل زيادة معدل المواليد ، استخدمت الولاية لفترة طويلة طرقًا مختلفة لتحفيز العائلات على ولادة كل طفل لاحق.

ومع ذلك ، فقد تم إثبات أكبر فعالية في هذا الصدد من خلال تدبير دعم مثل رأس المال الأمومي (أو ، بعبارة أخرى ، الأسرة) ، معبرًا عنه في تخصيص مبلغ معين من المال لكل أسرة لديها طفل آخر.

في هذا المقال ، سنتحدث عن العام الذي بدأوا فيه دفع رواتب المواطنين في روسيا ، والأهم من ذلك ، كيف بدأ العمل على معدل المواليد.

كيف ولدت الفكرة؟

بعد تحليل الوضع مع معدل المواليد في الاتحاد الروسي، عند النظر في الديناميات ، بدءًا من عام 1990 ، لاحظت الحكومة وجود اتجاه نحو انخفاض حاد في عدد الأطفال المولودين (علاوة على ذلك ، لم يكن الأمر يتعلق بالطفل الثاني فقط - غالبًا ما رفضت الأسر إنجاب الطفل الأول).

كانت نتيجة هذه الديناميكيات أن نمو السكان الجدد في البلاد أصبح سلبيا (أي أن معدل الوفيات لكل 1000 شخص تجاوز معدل المواليد).

على خلفية مثل هذا الوضع الصعب مع زيادة عدد السكان في عام 2006 ، تم تطوير الدعم المالي لجميع تلك العائلات القليلة التي قررت إنجاب طفل ثان.

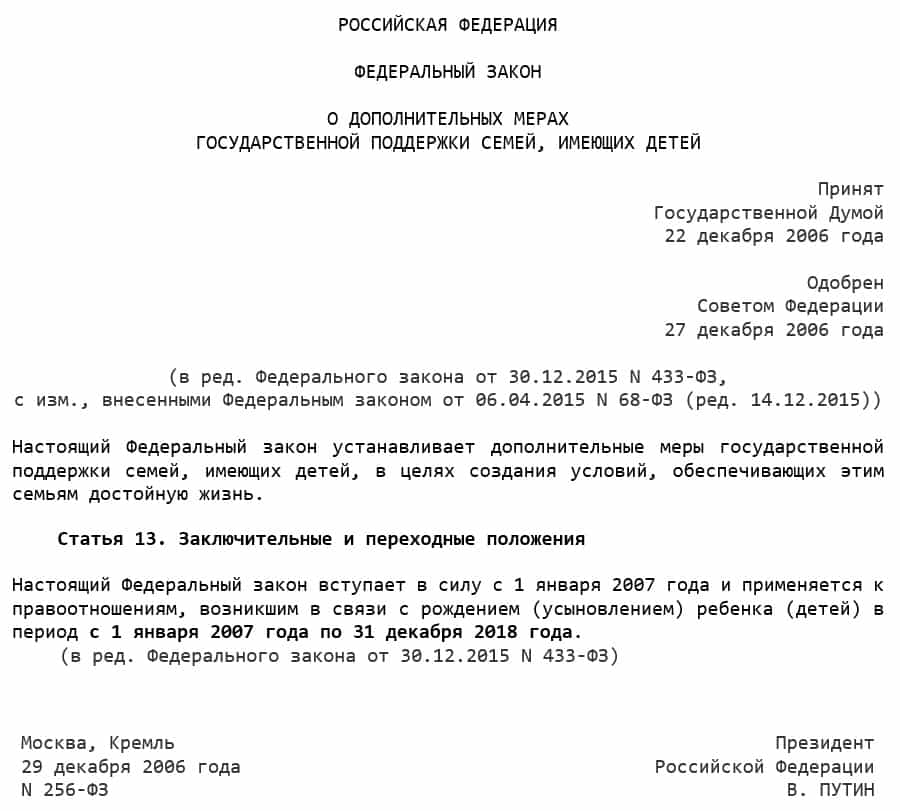

أصبح البرنامج معروفًا باسم رأس المال الأم» . قدمت ل دفع مبلغ مقطوعمخصصات للأسر التي تم تجديدها بطفل آخر ، ابتداء من 1 يناير 2007 ، مبلغ ملموس الدعم المالي. في وقت اعتماد القانون ، كان هذا المبلغ يقارب 250 ألف روبل.

في عام 2013 ، سجلت الإحصاءات الحالة الأولى منذ الانهيار الاتحاد السوفياتي، عندما أصبح النمو السكاني في روسيا إيجابيًا أخيرًا (أي أن معدل المواليد تجاوز معدل الوفيات).

يستمر هذا الاتجاه حتى الوقت الحاضر ، مما يشير إلى فعالية المقياس المطبق للدعم المادي للدولة.

في أي سنة تم تشغيل البرنامج؟

بدأ برنامج Maternity Capital في العمل على أراضي روسيا بالضبط في 1 يناير 2007.

ومع ذلك ، مقارنة بالنسخة الأصلية من القانون ، تم إجراء تغيير ، إذا لزم الأمر ، تحسينات على حساب هذه الأموال الظروف المعيشية، يمكن للعائلة استخدام الشهادة مسبقًا.

كان من المتصور توفير شهادة (لم تتغير هذه القاعدة إلى هذه اللحظة) لكل من الأطفال المولودين والمتبنين ، إذا لم يكونوا الأوائل في عائلة معينة.

بفضل هذا الخيار ، هناك إمكانية على الأقل صغيرة ، ولكن مساعدة مالية، تمكنوا من إحصاء تلك العائلات التي قررت عدم الولادة (بسبب ظروف معينة) ، ولكن تبني أطفالًا ، لسبب محدد ، تُركوا دون رعاية والديهم الحقيقيين (؟).

الإطار التشريعي

نظرًا لأن رأس المال العائلي هو إجراء جاد إلى حد ما لدعم الأسر ، فإن إصداره منظم التشريعات الحاليةتماما .

نظرًا لأن رأس المال العائلي هو إجراء جاد إلى حد ما لدعم الأسر ، فإن إصداره منظم التشريعات الحاليةتماما .

يتجلى ذلك حاليًا في حقيقة أن تنظيم المسائل المتعلقة بتخصيص الأموال وتحويلها بموجب الشهادة لا يتم تنفيذه مباشرةً فقط بموجب القانون الاتحادي رقم 256-FZ.

ل أنظمة، الذي يهدف عمله إلى حل النزاعات في خطة الأسرة ، يشمل الآن أيضًا قانون الأسرة (وجد ، على وجه الخصوص ، أنه لا توجد فروق بين الأطفال المولودين في الأسرة والمتبنين رسميًا ، وللوالدين حق مشروع تمامًا في تلقي شهادتهم لرأس مال الأمومة المستحق كأقارب وأطفال بالتبني ، على سبيل المثال ، إذا ولد الطفل الأول في الأسرة وتم تبني الطفل الثاني).

ينظم القانون المدني للاتحاد الروسي مسائل المعاملات المتعلقة باستخدام الأموال المستلمة طرق مختلفة، بما في ذلك شهادة رأس مال العائلة.

ينظم قانون الضرائب جانب المشكلة الذي يتعلق بدفع الضرائب على بيع المساكن (على سبيل المثال ، في حالة شراء أو بناء شقة أو منزل بأموال تم جمعها رأس مال العائلةتغيير مقابل تكلفة إضافية للإسكان الأكبر من أجل تحسين ظروفهم المعيشية).

بالإضافة إلى ذلك ، يجب أن تُعزى أوامر وزارة المالية ، التي تنظم ليس فقط المدفوعات على الشهادات الصادرة ، ولكن أيضًا عمل المؤسسات المصرفية معها ، إلى تلك اللوائح التي لها دور حاسم في تنفيذ برنامج دعم عائلات لديها أطفال.

بالإضافة إلى ذلك ، يجب أن تُعزى أوامر وزارة المالية ، التي تنظم ليس فقط المدفوعات على الشهادات الصادرة ، ولكن أيضًا عمل المؤسسات المصرفية معها ، إلى تلك اللوائح التي لها دور حاسم في تنفيذ برنامج دعم عائلات لديها أطفال.

وهكذا ، فإن برنامج رأس مال الأمومة ، الذي تم إنشاؤه عام 2006 لتحسين الوضع مع معدل المواليد في الولاية ، أثبت نجاحه الكبير ، مما أتاح له تحقيق أهدافه. الهدف الرئيسي- تحفيز الأسر على إنجاب طفل ثان وكل طفل لاحق.

ما يقرب من عشر سنوات مرت منذ بدء البرنامج وإصدار رأس المال الأم ، وقد خضع لبعض التغييرات. لقد قاموا فقط بتحسين إمكانيات استخدامه (على سبيل المثال ، تم توسيع قائمة إمكانيات استخدام الأموال).

فيما يتعلق بالتنظيم التشريعي ، فقد مرت أيضًا بطريق التحسين ، بحيث أصبح حل جميع النزاعات في تنفيذ الشهادات أسهل بكثير.

نأمل أن تكون موادنا مفيدة لك وأنت تعرف الآن من أي سنة وُجدت ، ومتى بدأت العمل في روسيا ، وما هي نتائج بدء المدفوعات لزيادة معدل المواليد.

حتى أي سنة يكون رأس مال الأمومة ساري المفعول؟

نيابة عن فلاديمير بوتين ، سيتم تمديد برنامج عاصمة الأمومة حتى 31 ديسمبر 2026 ضمناً. أدلى الرئيس بالبيان المناظرة خلال خطابه أمام الجمعية الاتحادية في 15 يناير 2020. يجب إعداد مشروع القانون ، الذي سيمدد مدة البرنامج ، واعتماده بحلول 15 أبريل 2020.

آخر مرة تم فيها تمديد رأس مال الأمومة حتى 31 ديسمبر 2021 (قانون 432-FZ بتاريخ 28 ديسمبر 2017). سيكون البرنامج ساري المفعول حتى هذا التاريخ ، حتى يدخل القانون التنظيمي ذي الصلة حيز التنفيذ.

كما أوعز فلاديمير بوتين بتأسيس رأس مال للأمومة للمولود الأول من عام 2020. بالإضافة إلى ذلك ، بعد ولادة (تبني) طفل ثان ، سيكون للأسرة الحق في ذلك.

جزء من النص من موقع kremlin.ru

تذكر أنه كان من المخطط أصلاً أن يعمل البرنامج لمدة عشر سنوات كاملة - من 1 يناير 2007 إلى 31 ديسمبر 2016. ومع ذلك ، بالفعل في ديسمبر 2015أثناء حديثه مع الخطاب السنوي أمام الجمعية الفيدرالية ، أوعز فلاديمير بوتين بتمديد البرنامج لمدة عامين - حتى 31/12/2018. في نوفمبر 2017 ، اقترح الرئيس مرة أخرى تمديد برنامج الولاية لمدة 3 سنوات أخرى - الآن حتى 12 / 31/2021 قام البرنامج أيضًا بتوسيع قائمة المجالات التي يمكنك فيها استخدام أموال الشهادة.

مدة برنامج رأس المال الأم

تم اعتماد برنامج رأس مال الأمومة ، الذي بدأ العمل في 1 يناير 2007 ، على الفور لمدة 10 سنوات ثم تم تمديده عدة مرات:

- في عام 2015 - لمدة عامين حتى 31 ديسمبر 2018 ؛

- في عام 2017 - لمدة 3 سنوات حتى 31/12/2021 ؛

- في 2020 - لمدة 5 سنوات حتى 31/12/2026

بالإضافة إلى ذلك ، بفضل قانونيالمؤشر ، زاد حجم الشهادة لعام 2020 من 250 إلى 466.6 ألف روبل. (في 2016-2019 ، تم تجميد مبلغ رأس مال الأم ، أي أنه لم يتم فهرسته).

فيما يتعلق بمدة صلاحية رأس مال الأمومة ، من الضروري التمييز بين ثلاثة قيود مختلفة محتملة على فترة الصلاحية:

- من أجل الحق في الحصول على شهادة الدولة ، والتي تنشأ إذا كان الطفل الثاني (الثالث أو التالي) في الأسرة قد ولد أو تم تبنيها قبل 12/31/2021 (بعد تمديد البرنامج - حتى 12/31/2026). بعد توسيع البرنامج ، يمكن أيضًا إصدار رأس المال الأم من قبل الآباء الذين لديهم طفلهم الأول قبل التاريخ المحدد ؛

- لفترة التقديم للحصول على شهادة ، والتي لا تقتصر على القانون - أي ، يمكنك التقدم بطلب لتسجيلها في صندوق المعاشات التقاعدية (PFR) في أي وقت بعد ظهور الحق المقابل ؛

- لفترة دفع الأموال بموجب الشهادة - أي الفترة الزمنية التي يمكن خلالها إنفاق رأس مال الأمومة (غير المحدود المشروط ، إذا لزم الأمر ، يمكن أخذ أموال رأس مال الأمومة في الاعتبار كجزء من مدخرات التقاعدحتى وقت تقاعد الأم ، أي قبل بلوغها سن التقاعد).

حتى أي سنة يتم إصدار رأس مال الأمومة

أصدر فلاديمير بوتين تعليمات بتمديد وتوسيع برنامج رأس مال الأمومة. بعد إجراء التغييرات المناسبة ، سيظهر الحق في الشهادة للعائلات التي ظهر فيها الطفلان الأول والثاني (اللاحقان) قبل 31 ديسمبر 2026 ضمناً.

الصورة pixabay.com

الصورة pixabay.com وفقًا لمبادرة الرئيس ، سيتمكن الآباء من الحصول على makcapital لطفلهم الأول إذا وُلد (تم تبني) اعتبارًا من 01/01/2020. في عام 2020 ، ستكون قيمة الشهادة 466617 روبل. بعد ذلك ، إذا كان لهذه الأسرة طفل ثانٍ ، فسيكون لها الحق في 150 ألف روبل إضافي. المبلغ الإجماليرأس مال الأمومة لطفلين في عام 2020 هو 616617 روبل. في المستقبل ، سيتم فهرستها سنويًا.

إذا ظهر الطفل الثاني في الأسرة بعد 1 يناير 2020 ، فسيتمكن الوالدان من إصدار شهادة بمبلغ متزايد. إذا ظهر الحق في رأس المال الأم في وقت سابق ، فعلى الأرجح لن تحصل الأسرة على 150 ألف روبل إضافي. يأتي ذلك من نص الأمر ذي الصلة الصادر عن الرئيس إلى الحكومة.

الجميع قال التغييراتوفقًا للنائب الأول لرئيس مجلس الدوما ألكسندر جوكوف ، يمكن اعتماده بحلول نهاية فبراير 2020.

آخر موعد للحصول على شهادة مات كابيتال

في الفن. ينص القانون رقم 5 من قانون رأس مال الأمومة (رقم 256-FZ بتاريخ 29 ديسمبر 2006) على أنه يمكن للشخص الذي يحق له الحصول على رأس مال الأمومة التقدم إلى صندوق التقاعد (PFR) أو مركز متعدد الوظائف (MFC) لذلك في أي وقت بعد ظهور الحق المقابل - أي أن الموعد النهائي للحصول على الشهادة لم يتم تحديده بالفعل.

هذا يعني ما يلي:

- على الرغم من حقيقة أن الحق في الحصول على شهادة سينشأ إذا ظهر الطفل قبل 12/31/2026 ، فإن تأثير القانون نفسه لن يتوقف عند هذا الحد. لذلك ، سيتمكن الآباء الذين يتقدمون بطلب للحصول على رأس المال الأم من تقديم حزمة من المستندات في أي وقت يناسبهم.

- إذا قرر مالك الشهادة التقدم إلى وحدة الاستخبارات المالية ، على سبيل المثال ، بعد 10 سنوات من ولادة الطفل ، فلن يتم إهمال مبلغ الشهادة بحلول ذلك الوقت بسبب آلية الفهرسة المقدمة ، والتي تم استئنافها في 1 يناير 2020 . في عام 2020 ، زاد رأس مال الأمومة بنسبة 3 ٪ ، وبلغ حجمه 466617 روبل. وفقًا لفلاديمير بوتين ، ستزداد في المستقبل.

حتى أي عام سيتم دفع الأموال بموجب الشهادة

لا يحدد القانون فترة استخدام الأموال من رأس مال الأمومة. على وجه الخصوص ، في الفقرة 6 من الفن. تنص المادة 7 من القانون رقم 256-FZ على أنه يمكنك التقدم بطلب للتخلص من الأموال في أي وقت - الشيء الرئيسي هو أن الطفل يبلغ من العمر 3 سنوات بالفعل. بدون انتظار لمدة ثلاث سنوات ، يمكن استخدام matkapital في:

- سداد الدين الرئيسي أو دفعة مقدمة على قرض أو قرض إسكاني ؛

- دفع رسوم التعليم في مرحلة ما قبل المدرسة ؛

- التعويض عن شراء السلع والخدمات اللازمة للطفل المعاق للتكيف الاجتماعي ؛

- دفعات شهرية للطفل الثاني حتى 3 سنوات.

الحد الأعلى للمدة التي يمكن فيها استخدام وسائل الشهادة ، القانون الحاليغير مزود.

متى سيتم تمديد رأس مال الأمومة حتى عام 2026؟

وفقًا لألكسندر جوكوف ، النائب الأول لرئيس مجلس الدوما ، سيتم إدخال التغييرات التي ستوسع برنامج رأس المال الأم كتعديلات على مشروع القانون رقم 846971-7 وسيتم النظر فيها في 19 و 20 فبراير في القراءتين الثانية والثالثة ، وفي 26 فبراير في اجتماع مجلس الاتحاد. بعد اعتماد القانون ودخوله حيز التنفيذ ، سيتم تمديد البرنامج حتى 31/12/2026.

العائلات التي لديها العديد من الأطفال هي الضامن للاستقرار المؤشرات الديموغرافيةأي ولاية. تهدف سياسة العديد من البلدان إلى دعم هذه الشريحة من السكان. وينطبق هذا بشكل خاص على روسيا ، حيث يتخلف معدل النمو السكاني كثيرًا عن القيم العالمية.

ما الذي يمكن أن تفعله الدولة لدعم العائلات التي لديها طفلان أو أكثر؟ المساعدة الأكثر أهمية هي المساعدة المالية. تعمل منذ أكثر من 10 سنوات. إنها تنطوي على الفصل مالللطفل الثاني واللاحق. في عام 2017 ، كانت هناك بعض التغييرات في شروط البرنامج - تم تغيير فترة الصلاحية. إلى أي عام يمكن إصدار رأس مال الأمومة؟ دعنا نجيب على هذا السؤال بمزيد من التفصيل.

كما ذكر أعلاه ، فإن برنامج عاصمة الأمومة - فرصة فريدةل عائلات كبيرةتلقي الدعم المالي من الدولة. لكل طفل في هذه العائلة ، يتم تحصيل مبلغ معين من المال. لا يمكنك إدارة الأموال بنفسك.

يتم تأكيد الاشتراك في البرنامج بشهادة خاصة. يشير المبلغ الدقيقعاصمة الأمومة. الشهادة مطلوبة للاستخدام المقصود للأموال.

من يمكنه التقدم بطلب للحصول على رأس مال الأمومة؟

لمن يصدر رأس مال الأمومة؟ يمكن للفئات التالية من المواطنين المشاركة في البرنامج:

- امرأة أنجبت أو تبنت طفلاً مولودًا في عام 2007 أو بعد ذلك. يجب أن تكون مواطنة ومقيمة في الاتحاد الروسي.

- رجل هو الأب أو المتبني القانوني الوحيد لطفل. تظل متطلبات سن الطفل ومكانة الرجل كما هي.

- رجل هو الأب أو الوصي الشرعي لطفل. ينتقل إليه الحق في تسجيل أو التصرف في رأس مال الأمومة في حالة انتهاء حق الأم في هذه التصرفات. يمكن أن يحدث هذا بسبب وفاتها وحرمانها من حقوق الوالدين وأسباب أخرى. يمكن للرجل أن يكون مواطنًا في أي بلد.

- الطفل الذي لا يحق لوالديه تسجيل رأس مال الأم لأسباب معينة.

مقدار رأس مال الأمومة

برنامج Maternity Capital هو برنامج ناجح أظهر نتائج جيدة منذ إنشائه. تقوم حكومة الاتحاد الروسي سنويًا بإجراء تغييرات عليها لتحسين مستوى معيشة العائلات الكبيرة.

مقدار الإعانات يتزايد باستمرار. منذ بداية البرنامج ، تضاعف رأس مال الأمومة. لعام 2017 ما يقرب من 450 ألف روبل.

إجراءات الحصول على رأس مال الأمومة

الحصول على رأس مال الأمومة هو إجراء بسيط وسريع إلى حد ما. صندوق المعاشات التقاعدية في روسيا مسؤول عن تسجيل العائلات الكبيرة في هذا البرنامج وإصدار الشهادات. هذا هو المكان الذي تحتاج إلى الذهاب إليه للحصول على رأس مال الأمومة.

عند التقديم ، يقدم الشخص حزمة معينة من المستندات ، والتي تتكون من الأوراق التالية:

- يتم تجميعها وفقًا لشكل خاص ، يتم التعبير فيه عن الرغبة في المشاركة في البرنامج.

- وثيقة هوية لمقدم الطلب (جواز السفر).

- وثيقة تؤكد تنفيذ إجراءات التأمين.

- شهادات ميلاد الأبناء.

- أمر محكمة يأذن بتبني الأطفال (إذا لزم الأمر).

- وثيقة تؤكد أن الطفل مواطن روسي (إذا لزم الأمر).

يتم تقديم نسخ من المستندات الأصلية فقط. يجب أن يكونوا موثقين. خلاف ذلك ، فإن المستندات ليس لها قوة قانونية ولن يتم قبولها من قبل الموظفين صندوق التقاعد.

بعد تقديم الطلب والحزمة المستندات المطلوبةفقط يجب أن تنتظر القرار النهائي وكالة حكومية. يتم الإبلاغ عن تاريخ استلام الشهادة من خلال إخطار. يمكن الحصول على الوثيقة شخصيًا من قسم الجسد. إذا لم يكن ذلك ممكنًا ، فيمكن إرساله إلكترونيًا.

مجالات استخدام الدعم

لا يمكن للأبوين إنفاق الأموال المتلقاة من خلال المشاركة في برنامج رأس مال الأمومة بشكل تعسفي. يحدد التشريع المجالات المستهدفة لاستخدام الدعم.

تحسين الظروف المعيشية

هذه المنطقة هي الأكثر شيوعًا. عندما يولد طفل ، من الضروري ببساطة تحسين الظروف المعيشية للحياة الطبيعية لأسرة كبيرة.

شراء العقارات برأس مال خاص بالولادة ، وسداد قسط القرض مقابل شراء مسكن سابق ، أو إعادة بناء شقتك الخاصة ، أو البدء في بناء منزل بنفسك.

تعليم

المجال التالي هو الحصول على تعليم جيد لطفل. يمكن استخدام الأموال المستلمة للأغراض التالية:

- دفع رسوم تعليم الطفل في مؤسسة للتعليم العالي.

- دفع تكاليف سكن الطفل في نزل بالجامعة.

- دفع نفقة طفل صغير في مؤسسة بلدية ما قبل المدرسة.

مَعاش

يمكن استخدام الأموال من رأس مال الأمومة لتكوين المعاش التقاعدي للوالدين في المستقبل.

تكيف طفل معاق

يمكن استخدام رأس مال الأمومة لشراء الأموال والأشياء الضرورية للتكيف الاجتماعي لطفل مع أي مجموعة إعاقة. تمت الموافقة على هذا الاتجاه منذ وقت ليس ببعيد ، لكنه تلقى بالفعل ردود فعل إيجابية.

صلاحية رأس مال الأمومة

تم اعتماد البرنامج في عام 2007. ثم تمت الموافقة على شروطه - حتى عام 2016 ضمناً. لقد أظهر برنامج هذه الفترة نتائج ممتازة: ديموغرافية واجتماعية.

في عام 2017 ، تم تمديد الموعد النهائي. سيستمر البرنامج حتى عام 2019. يؤيد العديد من السياسيين تمديد رأس مال الأمومة حتى عام 2023. تم النظر في مشروع القانون هذا وقد يدخل حيز التنفيذ في العام المقبل.

مستقبل البرنامج

هناك آراء مختلفة حول مستقبل البرنامج. أولها أن البرنامج سيستمر في العمل ومساعدة العائلات التي لديها العديد من الأطفال. يمكن لمثل هذه النظرة الإيجابية في الواقع أن تحسن بشكل كبير وضع هذه الشريحة من السكان في المجتمع.

بعض السياسيين على يقين من إلغاء البرنامج. هذا يرجع إلى نقص الأموال في الموازنة العامة للدولةللحصول على الدعم المالي لجميع العائلات الكبيرة. سيؤدي إلغاء رأس مال الأمومة ، على الأرجح ، إلى تنافر في المجتمع وعدم الرضا عن العائلات التي لديها طفلان أو أكثر.

أخيرًا ، يتعلق الرأي الأخير بالتغييرات المحتملة في ظروف المشروع. وفقًا لأتباع هذه النظرية ، سيتم تغيير قواعد تجميع الأموال. سيتم دفعها نقدًا لكل منهما تقويم الشهرحتى يبلغ الطفل سن الرشد.

يمكنكم التعرف على المزيد عن برنامج عاصمة الأمومة وشروطه في الفيديو التالي:

عندما يولد طفل ثان أو طفل لاحق في عائلة ، تكتسب الأسرة حالة المالك السعيد لشهادة الأسرة أو رأس مال الأمومة وتبدأ في وضع خطط حيث من الأفضل إنفاقها؟

ستجد في قسم "المشورة القانونية" إجابات لهذه الأسئلة وغيرها حول عاصمة الأمومة. استمرارًا للموضوع ، سنتحدث اليوم عن كيف يسمح القانون لك بتوجيه رأس مال الأمومة لتحسين الظروف المعيشية للأسرة.

القانون الخاص برأس مال الأمومة يجعل ذلك ممكناً دعم الدولةالأسر التي لديها طفلان أو أكثر لاستخدام تمويل رأس المال الخاص بالأمومة في المقام الأول للإسكان. يمكنك تحسين ظروفك المعيشية بمساعدة رأس مال الأمومة من خلال توجيهه لشراء شقة أو منزل ، وبنائها أو إعادة بنائها.

يمكنك أيضًا تطبيق شهادة رأس مال الأمومة لدفع قرض رهن عقاري أو اتفاقية قرض ، وكذلك لدفع فائدة على هذه القروض والائتمانات.

وثيقة مهمة تحدد اتجاه رأس مال الأمومة للإسكان هو المرسوم الصادر عن حكومة الاتحاد الروسي بتاريخ 12 ديسمبر 2007 رقم 862 "بشأن قواعد توجيه الأموال الرأسمالية للأمومة لتحسين ظروف الإسكان". ويحدد جميع الخيارات المسموح بها لإنفاق رأس مال الأمومة لتحسين ظروف الإسكان ويحدد كلاً من الإجراء وتوقيت تنفيذ الدعم المالي الحكومي لعائلة من هذا النوع.

يشمل تحسين ظروف السكن بالقانون الخيارات التالية:

- عند شراء شقة ، يكون المنزل بموجب عقد بيع ؛

- عندما يتم بناء أو إعادة بناء مبنى سكني فردي (علاوة على ذلك ، يُسمح ببنائه بالمشاركة مقاول، وفي شكل بناء مستقل) ؛

- عندما يتم شراء منزل أو بناء عليه أموال القروض(قرض أو رهن عقاري) ؛

- متى يتم سداد الدفعة الأولية للقرض أو القرض؟

- عندما يتم دفع أصل القرض و (أو) الفائدة على القرض ؛

- متى يتم دفع تكاليف بناء المساكن المشتركة؟

- عندما يتم دفع رسوم الدخول و (أو) الحصة مقابل النوع التعاوني لبناء المساكن.

اقتناء سكن (شراء وبيع) لرأس مال الأمومة

هناك ثلاثة أطراف تعمل كمشاركين في الصفقة: البائع والمشتري وصندوق التقاعد ، وهو المدير الأموال العامةعاصمة الأمومة. سيسمح لك بشراء منزل في موعد لا يتجاوز ثلاث سنوات (عندما يبلغ الطفل الثاني سن الثالثة).

تتمثل ميزات اتفاقية البيع والشراء عند استخدام رأس مال الأمومة في إدخال الأحكام المهمة التالية فيها:

أولاً ، يجب أن يحتوي العقد على بند ينص على أن المشتري يدفع أموالاً شخصية قبل التوقيع عليه.

ثانيًا ، يعكس العقد حقيقة أن المبلغ المتبقي من المعاملة مغطى أموال الميزانيةبرأس مال الأمومة.

ثالثا ، في العقد بدون فشليُفرض شرط ألا تنتقل ملكية المساكن المكتسبة من البائع إلى المشتري إلا بعد إجراء التسوية النهائية للصفقة.

يمكن الحصول على مسكن نتيجة البيع والشراء بطريقتين.

الخيار الأول هو عندما تكون شهادة رأس مال الأمومة في كليايسمح لك بتغطية شراء المساكن.

الخيار الثاني ينص على الصناديق الخاصةمن المشتري ، والتي ستتم إضافتها إلى صناديق رأس المال الخاصة بالأمومة.

علاوة على ذلك ، وفقًا للخيار الثاني ، فإن عملية البيع والشراء تنطوي على تنفيذه على مراحل. في المرحلة الأولى ، سيكون التسجيل في خدمة التسجيل الحكومية لتعهد عقاري مطلوبًا بناءً على الأموال الشخصية للمشتري. في المرحلة الثانية ، عندما يقوم صندوق المعاشات التقاعدية بتحويل أموال الأمومة إلى حساب تسوية البائع ، سيتم دفع المبلغ بالكامل وسيكون من الممكن تسجيل ملكية المسكن الذي تم شراؤه ، بعد إزالة عبء التعهد مسبقًا.

بناء أو إعادة بناء منزل لرأس مال الأمومة

يمكن تنفيذ بناء أو إعادة بناء منزل بمساعدة رأس مال الأمومة بمساعدة البناة أو بمفردهم. عندما يشارك المقاولون في بناء منزل ، يتم إبرام عقد معهم. يجب تقديم المستندات التالية إلى صندوق المعاشات التقاعدية من أجل توجيه أموال الأمومة الرأسمالية لبناء أو إعادة بناء المساكن.

وثيقة ملكية الأرض بالاتفاق على عقد بناء. إذا تم تنفيذ البناء باستخدام الأموال الخاصة ، فسيتم إصدار رأس مال الأمومة على شريحتين: يتم إصدار الشريحة الأولى قبل بدء البناء (حتى 50 في المائة من إجمالي مبلغ رأس مال الأمومة). سيطلب صندوق التقاعد تقديم المستندات التي لها الحق في قطعة أرض ، وعند إعادة بناء منزل قائم ، وثيقة ملكية مسكن أو رخصة بناء أو إعادة إعمار ، كشف حساب بنكىمع تفاصيل الحساب الجاري الذي سيتم تحويل أموال رأس مال الأمومة إليه.

سيتم تحويل الجزء الثاني من رأس مال الأمومة من قبل صندوق التقاعد في 6 أشهر ، عندما أعمال البناءفي المنزل. من أجل التعويض عن التكاليف المتكبدة لبناء أو إعادة بناء المساكن ، يجب على مالك شهادة الإسكان الاحتفاظ بسجل وثائقي لجميع التكاليف التي تكبدها وتقديمها إلى صندوق التقاعد لاستردادها.

قبل أن تقرر بناء أو إعادة بناء مساكن لرأس المال الخاص بالأمومة ، عليك التأكد من أن مسكنك يلبي متطلبات معينة. إذا كنا نتحدث عن بناء منزل جديد ، فيجب أن يكون هذا المنزل ملكًا لمالك الشهادة ، ويجب أن يتم تسجيل وثيقة ملكية المنزل في موعد لا يتجاوز 01/01/2007. لكن في حالة إعادة بناء المساكن ، لا يوجد مثل هذا القيد. عند إجراء إعادة الإعمار ، فإن شرط زيادة مساحة المعيشة بمعيار محاسبة واحد على الأقل بسبب التمديد الإضافي أو البنية الفوقية أو التجديد المباني غير السكنيةللسكنى.

تحسين ظروف الإسكان لرأس مال الأمومة: شراء وبناء المساكن بصناديق الائتمان

في أغلب الأحيان ، يتم توجيه أموال رأس المال الأم إلى الرهن العقاري. اليوم ، يمكن استخدام شهادة رأس مال الأمومة لسداد القرض. علاوة على ذلك ، يمكن استخدام الشهادة في هذه الحالة دون الانتظار حتى مرور ثلاث سنوات على ولادة الطفل الثاني. لكي يوافق صندوق التقاعد على استخدام رأس مال الأمومة لسداد التزامات قروض الرهن العقاري ، يجب أن يفي القرض بعدد من المتطلبات. وقد تم تحديد هذه المتطلبات في القواعد الخاصة بتخصيص الأموال الرأسمالية الخاصة بالأمومة لتحسين ظروف الإسكان. الشيء الرئيسي هو أن مالكها لن يتمكن من استلام أموال رأس مال الأمومة نقدًا ، ويتم سداد الالتزامات الائتمانية عن طريق التحويل المصرفي مباشرة إلى البنك. علاوة على ذلك ، يمكن سداد القرض من أجل تغطية الدفعة الأولى ، ومن أجل تغطية اتفاقية القرض المستهدفة ، وكذلك لتغطية الديون بفوائد ، وبالطبع ، على أصل الدين وفقًا للرهن العقاري. اتفاق.

لن يسمح صندوق التقاعد باستخدام الأموال العامة في الغرامات والعمولات والغرامات التي يتقاضاها البنك.

للشروع في إصدار رأس مال الأمومة لتغطية القرض ، ستحتاج إلى شهادة رأس مال الأمومة ، وجواز سفر مالكها ، اتفاقية قرض، شهادات ميلاد الأطفال ، طلب لاستخدام رأس مال الأمومة لتغطية قرض.

في كثير من الأحيان ، تعطي لجنة الائتمان بالبنك رأيًا إيجابيًا حول منح قرض رهن عقاري لعائلة ، نظرًا لأن شهادة رأس مال العائلة بمثابة ضامن معين لسداد القرض. لكن لا يكفي أن يكون لديك فقط شهادة برأس مال عائلي لكي يوافق البنك على قرض لك. من بين أمور أخرى ، سوف تحتاج إلى تأكيد دخل رسمي دائم وإيجابي تاريخ الرصيدأو عدم وجود معلومات سلبية عن المقترض من خدمة أمن البنك.

هناك نوع من القروض مثل توفير قرض يغطيه رأس مال الأمومة. تحدث التغطية لكل من الدفعة المقدمة والديون الرئيسية والفائدة لاستخدام الموظفين في التنظيم الماليوسائل.

عند صياغة اتفاقية قرض ، يشارك ثلاثة مشاركين: الأم أو أي مالك آخر لرأس مال الأمومة ، وصندوق التقاعد والبنك. منذ صندوق المعاشات التقاعدية هو المسؤول عن الاستخدام المقصودالأموال العامة ، يقرر ما إذا كان سيعطي رأيًا إيجابيًا حول اتجاه رأس مال الأمومة للإقراض العقاري أم لا. يمكن أن تتراوح وثائق التحقق في صندوق المعاشات التقاعدية من شهرين إلى ثلاثة أشهر.

متى قرار إيجابيصندوق التقاعد والبنك ، المقترض لديه الفرصة للحصول على أموال الائتمان بموجب مصلحة مواتيةعلى الائتمان.

ومع ذلك ، لا أحد يلزمك بإنفاق كامل مبلغ رأس مال الأمومة دفعة واحدة لتغطية الالتزامات الائتمانية. يمكن حفظ جزء منه للتوجيه إلى أغراض أخرى يسمح بها القانون ، خاصةً منذ ذلك الحين هذه الأنواع مساعدات الدولةقد تتم فهرستها في المستقبل.

عند اختيار استثمار رأس مال الأمومة في قرض (قرض) أو رهن عقاري ، من المهم إجراء حساب مسبق ، ولكن كيف سيكون أكثر ربحية؟ في الحالة التي يكون فيها مبلغ القرض أكثر من 500 ألف روبل ، يكون من الأنسب إصدار قرض عقاري بدلاً من قرض قياسي.

بالإضافة إلى ذلك ، ينبغي الانتباه إلى العبء المالي الشهري على ميزانية الأسرةعند خدمة قرض. لا ينبغي السماح بزيادة مثل هذا الحمل بأكثر من 30 في المائة من إجمالي الأسرة الدخل الشهري. يجدر أيضًا التفكير في الوقت الذي سيمتد من أجله الالتزامات الائتمانية. لذلك ، مع القرض العادي ، يتم وضع اتفاقية قرض لمدة 1 إلى 5 سنوات. تسمح لك اتفاقية الرهن العقاري بتوزيع التزامات القرض على الكثير شروط لأجل طويل- لمدة 10 و 15 و 20 وأحيانًا تصل إلى 30 عامًا.

من المهم أيضًا أن نفهم أن إقراض الرهن العقاري ينص على تدابير مرهقة على الإسكان والممتلكات الأخرى طوال فترة اتفاقية القرض بأكملها. في هذا الوقت ، من المستحيل اتخاذ إجراءات مهمة من الناحية القانونية للتنفير عن ملكية منزل أو شقة تم التعهد بها للبنك. أي عدم الوفاء بالالتزامات التعاقدية (على سبيل المثال ، عدم سداد القرض في الوقت المحدد) قد يؤدي إلى أنواع مختلفة من العقوبات من قبل البنك والسلطة القضائية والسلطات لتنفيذ قرارات المحكمة.

طويل قروض الرهن العقاريوكقاعدة عامة ، فإنهم يفترضون دفع مبالغ زائدة للقرض أعلى من القروض.

استخدام رأس مال الأمومة لبناء المساكن المشتركة

إرسال شهادة دولة من أجل المشاركة فيها البناء المشتركله مزاياه ، وهي توفير الموارد المالية لأسرة لديها طفلان أو أكثر.

في هذه الحالة ، تستثمر الأسرة رأس مال الأمومة في منزل أو شقة قيد الإنشاء. علاوة على ذلك ، سيتم السماح باستخدام أموال رأس مال الأمومة لبناء الأسهم من قبل صندوق التقاعد بعد بلوغ الطفل الثاني سن الثالثة.

يمكن استخدام رأس مال الأمومة للبناء المشترك في الحالات التالية:

- عندما لا تملك الأسرة الأموال الكافية لشراء منزل ، فإنها تضع اتفاقية قرض بموجب البرنامج الإقراض العقاريورأس مال الأمومة هنا بمثابة دفعة أولى.

- عندما يكون لدى الأسرة شقة لا تلبي المنطقة فيها متطلبات الأسرة المتنامية ، فإنها تقرر بيعها وشراء شقة أخرى بمساحة أكبر. هنا ، يضاف رأس مال الأمومة إلى عائدات بيع الشقة ويتم شراء مساكن جديدة أكبر.

على أي حال ، تتضمن المشاركة في البناء المشترك التمويل المشترك للأموال الشخصية للأسرة ورأس المال الخاص بالأمومة.

كيف يتم استثمار رأس مال الأمومة في البناء المشترك؟

المرحلة الأولى هي تنفيذ المستندات للبناء المشترك. قد يشمل ذلك الإجراءات التالية:

- إجراءات اختيار السكن وحجزه (يتم إبلاغ ممثل المطور أنه سيتم جذب رأس مال الأمومة لتمويل البناء المشترك ؛ يجب توفير الدفع المرحلي في اتفاقية مشاركة الأسهم) ؛

- تكوين المستندات من قبل الشركة المطورة وتنفيذ عقد البناء المشترك ؛

- تسجيل اتفاقية بناء المساكن المشتركة في سجل واحد ؛

- دفع جزء من المبلغ المنصوص عليه في العقد.

إبرام وتسجيل اتفاقية للمشاركة في البناء المشترك المباني السكنيةوفقًا للقانون الاتحادي رقم 214-FZ المؤرخ 30 ديسمبر 2004 "بشأن المشاركة في البناء المشترك للمباني السكنية". بفضل هذا القانون ، تحت سيطرة الدولة ، يتم تسجيل عقد للمشاركة في البناء المشترك من أجل منع الإجراءات الاحتيالية التي تنطوي على إبرام عقود لنفس الشقة مع مشاركين مختلفين في البناء المشترك.

نفس القانون يوجه المطور لاستخدام الموارد المالية للمواطنين فقط بعد أن يتلقى المطور الوثائق التي تسمح بالبناء وسيكون لديه إعلان المشروعواتفاقية الملكية أو الإيجار قطعة أرضحيث يجري التطوير السكني.

المرحلة الثانية هي تنسيق التصرف برأس مال الأمومة في صندوق التقاعد.

يجب على صاحبة رأس مال الولادة جمع عدد من المستندات وتقديمها إلى صندوق التقاعد. تشمل هذه الوثائق:

- جواز سفر مواطن من الاتحاد الروسي يمتلك رأس مال عائلي أو ممثله المفوض الذي لديه توكيل رسمي موثق ؛

- تطبيق مع طلب للسماح باستخدام رأس مال الأمومة للتشييد المشترك للمباني السكنية ؛

- وثيقة الشهادة نفسها ؛

- سنايلز.

- اتفاقية المشاركة في البناء المشترك المسجلة بواسطة خدمة Rosreestr ؛

- استلام دفع فاتورة اتفاقية المشاركة في رأس المال في البناء ؛

- معلومات حول الديون الماليةبموجب اتفاقية البناء المشتركة ؛

- التزام مصدق من كاتب العدل عند التسجيل في غضون ستة أشهر بعد تسجيل شقة مبنية بطريقة مشتركة ، في ملكية جميع أفراد الأسرة ؛

- عندما يعمل الزوج كمساهم في مسكن قيد الإنشاء ، يتم توفير جواز سفره وشهادة الزواج.

صندوق المعاشات التقاعدية ، بعد دراسة المستندات المقدمة ، يقرر ما إذا كان يسمح أو يمنع استخدام رأس مال الأمومة لغرض التمويل المعلن.

استخدام رأس مال الأمومة لدفع مساهمة

التعاونيات هي ما يسمى بصناديق المساعدة المشتركة. لهذا الغرض ، يتشكلون صناديق الاستثمارلدفع ثمن المساكن التي يتم شراؤها أو قيد الإنشاء.

أعضاء التعاونية الاستهلاكية الذين سددوا بالكامل (ساهموا في نصيب) يحصلون على الحق في السكن. ينظم القانون تعاونيات الإسكان وبناء المساكن (رقم 188-FZ) ، وكذلك تعاونيات توفير الإسكان (رقم 215-FZ).

تم إنشاء هذه التعاونيات لتزويد السكان بالسكن ، وإدارتها التشغيلية في المباني السكنية التعاونية.

يتم توفير السكن للمواطنين بهذه الطريقة من خلال جذب واستخدام الأموال من أعضاء التعاونية لشراء أو بناء المباني السكنية ، وتحويلها إلى أعضائها أولاً لاستخدامها ، وبعد دفع الأسهم والملكية. يتم قبول أعضاء التعاونية في اجتماع عاموهو ما ينعكس في القرار وفي سجل التعاونية. يتعرف أعضاء الجمعية التعاونية المقبولين حديثًا على أحكامها القانونية ويدفعون رسوم عضوية الدخول. في الوقت نفسه ، لا يمكن استخدام رأس مال الأمومة لدفع رسوم العضوية ، لأن هذا لن يكون دفعة لشراء وبناء المساكن.

ولكن يمكنك عمل رأس مال خاص بالأمومة لدفع مساهمة مخصصة لشراء مباني سكنية.

سيحتاج صندوق المعاشات التقاعدية إلى تقديم شهادة بمبلغ المساهمة المقدَّمة ، بالإضافة إلى رصيد الدين إلى مساهمة الأسهم ، وبعد ذلك سيكون من الممكن أن تصبح مالكًا للسكن. بالإضافة إلى ذلك ، ستحتاج إلى ميثاق الجمعية التعاونية ، مصدقًا من كاتب عدل ونسخة من شهادة ملكية الجمعية التعاونية للمباني.

سيتحقق صندوق المعاشات التقاعدية من أن مالك رأس مال الأمومة هو بالفعل عضو في هذه التعاونية ، وأنه مستخدم المسكن ، وبالتالي سيتخذ قرارًا بشأن الطلب المقدم للتخلص من أموال رأس المال الخاصة بالأمومة.

ما الذي يجب أن يتذكره أولئك الذين يشترون شقة ، كان المالك السابق يستخدم في اقتنائها رأس المال الأم؟

لا يخفى على أحد أن شراء المساكن المكتسبة سابقًا باستخدام أموال رأس المال العائلي يمكن أن ينطوي على مخاطر جسيمة للمالكين الجدد. هناك حالات متكررة عندما يشترون العقارات ويستخدمون رأس مال الأمومة ، ولا يتعجل الآباء في الوفاء بالتزامهم بمنح حقوق الملكية للأطفال. ينسى شخص ما ، ويتجاهل شخص ما واجباته عن عمد.

إذا لم يتم تضمين الأطفال في عدد أصحاب الشقق ، فحينئذٍ مالك جديديخاطر بالعثور على نفسه في موقف يقوم فيه أطفال البائع البالغون أو مكتب المدعي العام أو صندوق المعاشات التقاعدية باستئناف الصفقة ، وسيترك بدون سقف فوق رأسه. على سبيل المثال ، في عام 2016 ، في إقليم ألتاي وحده ، رفع مكتب المدعي العام 280 دعوى قضائية تزعم انتهاك حقوق الملكية للقصر بعد أن استخدم الوالدان رأس مال العائلة.

لتقليل المخاطر ، من الضروري التعامل بعناية مع مسألة العناية القانونية الواجبة للممتلكات. من الأفضل إعطاء الأفضلية لشكل التوثيق. قبل إتمام الصفقة ، سيفحص كاتب العدل المستندات بعناية حتى تتأكد من أن المعاملة لا تحتوي على أي عيوب.

كيف يتم تحويل الأموال (رأس المال) لهذه الأغراض؟

يتم تحويل الأموال من صندوق المعاشات التقاعدية للاتحاد الروسي إلى شكل غير نقديلحساب المنظمة (على سبيل المثال ، شركة بناء) أو فردي، بصفته بائعًا للعقارات ، أو بنكًا قدم قرضًا لمالك الشهادة. إذا كنا نتحدث عن البناء الذاتي أو إصلاح منزل خاص ، فسيتم تحويل الأموال إلى الحساب المصرفي لحامل الشهادة.

بواسطة قاعدة عامةيمكنك الحصول على أموال من عاصمة الأم لتحسين ظروف السكن فقط بعد أن يبلغ الطفل سن الثالثة. ومع ذلك ، لا ينطبق هذا القيد على الحصول على رهن عقاري أو سداد قرض قائم قرض المنزل. لهذه الأغراض ، يمكن الحصول على رأس المال الأم في أي وقت بعد ولادة الطفل ، دون انتظار سنواته الثلاث.

هل يمكن استخدام رأس المال الأم لسداد جزء من الرهن العقاري؟

يمكن توجيه رأس مال الأمومة ، من بين أمور أخرى ، للتخفيف من عبء "الرهن العقاري". يمكن أن تذهب هذه الأموال إلى رسم مبدئيعلى قرض (يتعلق ببناء أو شراء مسكن جاهز) ، ويستخدم لسداد أصل القرض والفائدة على القرض. في الوقت نفسه ، تنطبق القاعدة على كل من الرهن العقاري الصادر بعد ولادة / تبني طفل ثانٍ أو طفل لاحق ، وكذلك على القرض الذي كانت الأسرة تدفعه منذ أكثر من عام.

وتجدر الإشارة إلى أنه لا يمكن استخدام رأس المال لدفع الغرامات والعمولات والغرامات المنصوص عليها في اتفاقية القرض.

هل يمكنني شراء أرض لبناء منزل برأس مال أمي؟

حسب القانون يستحيل شراء قطعة أرض لبناء منزل برأس مال عائلي. في ظل تحسين الظروف المعيشية القانون الاتحادييفهم فقط شراء أو تشييد أو إعادة بناء المباني السكنية.

تشمل الاستثناءات الاستحواذ على قطعة أرض مع مبنى سكنيوهو مناسب للمعيشة العائلية. رسميًا ، سيتم توجيه إنفاق أموال الدعم الحكومي فقط لشراء منزل ، وستُعتبر قطعة الأرض إضافة إليه.

ما هي خيارات تحسين ظروف السكن بمشاركة رأس المال الأم؟

يمكن للأشخاص الذين حصلوا على شهادة استخدام رأس المال الأم بالكامل أو جزئيًا للأغراض التالية:

اقتناء مسكن جاهز (شقة / غرفة أو منزل) بموجب عقد بيع ؛

بناء مبنى سكني خاص ، يقوم به المواطنون بمفردهم أو بمشاركة مؤسسة بناء متخصصة ؛

إعادة بناء مبنى سكني خاص (تغيير في مساحته ، عدد الغرف ، إلخ) ؛

التعويض عن تكاليف مبنى سكني خاص تم بناؤه بالفعل (أعيد بناؤه) ؛

سداد / تسجيل القرض ، إذا تم أخذ / أخذها لغرض الحصول على أو بناء مسكن ؛

دفع رسوم دخول تعاونية لبناء المساكن ؛

الدفع مقابل الحق في يشاركفي البناء.

يجدر النظر في أن المساكن المشتراة بأموال عاصمة الأم يجب أن تكون موجودة / مبنية على أراضي روسيا.

كيف يتم إضفاء الطابع الرسمي على الوفاء بالتزام متعلق باستخدام رأس مال الأمومة؟

يوصى أيضًا بالتقدم إلى كاتب عدل بعد انقضاء الستة أشهر المحددة - للوفاء بالالتزامات المفترضة. سيساعد كاتب العدل في وضع ما يسمى بالعقد (الاتفاقية) للوفاء بالالتزام. سيتأكد من أن العقد يلبي جميع متطلبات القانون ويأخذ في الاعتبار مصالح كل من الزوجين وجميع الأطفال في الأسرة. في مثل هذه الاتفاقية ، يتم أيضًا تحديد حجم الحصة لكل فرد من أفراد الأسرة بالضرورة. بالمناسبة ، من أجل تخصيص حصة لأب الطفل ، من الضروري أن يكون متزوجًا رسميًا من مالك الشهادة - والدة الطفل.

لا يتطلب إبرام هذه الاتفاقية موافقة البنك (إذا تم شراء المسكن برهن عقاري وهناك رهن عليه) ، كما أنه لا يؤثر على ظروف الائتمان الحالية بأي شكل من الأشكال.

من المستحيل بيع العقارات المكتسبة باستخدام رأس المال الأم دون تخصيص حصص فيها محددة مسبقًا بموجب القانون. في المستقبل ، من أجل نقل ملكية العقارات ، التي ينتمي جزء منها للقصر ، ستكون موافقة سلطات الوصاية مطلوبة.

لماذا من الضروري الاتصال بالموثق عند استخدام رأس المال الأم؟

وفقًا للقاعدة العامة للممتلكات المكتسبة بشكل مشترك ، يتم تسجيل الممتلكات المكتسبة في الزواج بين الزوجين بالنصف أو في حصص مختلفة (تخضع لتغيير في النظام ملكية مشتركةعلى عقد زواج منفصل). عندما يتعلق الأمر بجمع رؤوس الأموال من أجل أغراض السكنيُلزم القانون الوالدين بتخصيص حصص في المساكن الجديدة أو المعاد بناؤها لجميع الأطفال أيضًا.

أنت بحاجة للذهاب إلى كاتب عدل لوضع التزام لتخصيص هذه الأسهم. ستوضح هذه الورقة أن مالك (مالكي) العقار يتعهد بإضفاء الطابع الرسمي عليه الملكية المشتركةمستلم الشهادة وزوجته وجميع الأبناء في غضون 6 أشهر بعد:

النساء اللواتي أنجبن أو تبنوا طفلاً ثالثًا أو أطفالًا لاحقًا بعد 1 يناير 2007 ، إذا لم يكن قد مارسن هذا الحق من قبل ؛

الرجال هم الوالدان الوحيدان بالتبني للطفل الثاني أو الثالث أو الأطفال اللاحقين ، إذا لم يكونوا قد مارسوا هذا الحق من قبل (في هذه الحالة ، يجب اتخاذ قرار المحكمة بشأن التبني بعد 1 يناير 2007) ؛

الرجال (الآباء أو الآباء بالتبني للأطفال) ، بغض النظر عن جنسيتهم ، إذا توقف حق الأم في رأس المال الأم (على سبيل المثال ، توفيت المرأة أو حُرمت من حقوق الوالدين) ؛

القصر والبالغون الذين تقل أعمارهم عن 23 عامًا يدرسون بدوام كامل في مؤسسة تعليمية(باستثناء مؤسسات التعليم الإضافي) حتى نهاية هذا التدريب ، إذا كان حق الأم أو الأب (الوالد بالتبني) للطفل في رأس المال الأم قد توقف أو لم ينشأ.