في هذا المقال ، سننظر في مثال لحساب أقساط التأمين لرجل أعمال ، إذا لم يعمل طوال العام ، سنتعلم كيفية حساب الاشتراكات بأنفسنا أو باستخدام الخدمة على موقع الويب الخاص بالخدمة الضريبية.

التنظيم التشريعي للقضية

يتم تنفيذ التنظيم التشريعي للقضية من قبل هذا الأفعال القانونيةوالمستندات:

- خطاب معلومات مؤرخ في 30 مارس 2017 برقم BS-4-11-4091 ، والذي يصف إجراءات احتساب أقساط التأمين ؛

مبلغ أقساط التأمين (CB) للعام بأكمله

لم يعد مقدار SV يعتمد على الحد الأدنى لحجمالدفع ، يتم توضيحه في قانون الضرائب لمدة ثلاث سنوات مقدمًا لعام 2020 و 2020 و 2020. المبلغ الثابت لمدفوعات ليرة سورية للسنة يشمل نوعين من ليرة سورية - معاش تقاعدي وطبي. هناك أيضا جزء متغير اشتراكات التقاعد- يمثل هذا واحد بالمائة من فائض الدخل البالغ ثلاثمائة ألف روبل. ويوضح الجدول مبالغ الاشتراكات طبقا للمادة 430 من القانون.

| سنة | 2020 | 2020 | 2020 |

| التقاعد ، فرك. | 26545 | 29354 | 32448 |

| طبي ، فرك. | 5840 | 6884 | 8426 |

| المجموع ، فرك. | 32385 | 36238 | 40874 |

ميزات دفع ST

صاحب المشروع ملزم بدفع مبلغ ST للعام بأكمله ضمن الحدود الزمنية التي يحددها القانون. ضع في اعتبارك شروط الدفع في الجدول.

| الخصائص | جزء ثابت من المساهمات - إذا كان صاحب المشروع مسجلاً في مكتب الضرائب طوال العام | جزء ثابت من المساهمات - إذا توقف صاحب المشروع عن العمل وتم إلغاء تسجيله خلال العام | مساهمات من تجاوز مبلغ الدخل 300 ألف روبل - إذا كان صاحب المشروع مسجلاً في مكتب الضرائب طوال العام | مساهمات من تجاوز مبلغ الدخل 300 ألف روبل - إذا توقف صاحب المشروع عن العمل وتم إلغاء تسجيله خلال العام |

| توقيت | حتى 31 ديسمبر السنة الحالية | في غضون 15 يومًا تقويميًا من تاريخ إلغاء تسجيل IP | بحلول 1 يوليو من العام المقبل | في غضون 15 يومًا من تاريخ إلغاء التسجيل |

يتم وصف شروط دفع ST في قانون الضرائب في المادة 432. بالنسبة للمساهمات الثابتة ، يجب أن تدفع قبل 31 ديسمبر من العام الحالي ، مقابل 1٪ من زيادة قدرها 300000 روبل - قبل 1 يوليو من العام التالي. إذا قرر رائد الأعمال إنهاء نشاطه وإلغاء تسجيله ، فهناك خمسة عشر يومًا تقويميًا لدفع الاشتراكات.

مثال.

إيفانوف أ. مسجل كرائد أعمال فردي في يناير 2020. في 21 يونيو 2020 ، تم إلغاء تسجيله كرائد أعمال. خلال عمله ، حصل على دخل قدره 200 ألف روبل. إيفانوف أ. يجب دفع الاشتراكات في غضون 15 يومًا تقويميًا من تاريخ إلغاء التسجيل ، أي قبل 6 يوليو ، يجب دفع الاشتراكات. إذا كان إيفانوف أ. لا يدفع الاشتراكات قبل هذا الموعد النهائي ، سيبدأ مكتب الضرائب في فرض فائدة على المساهمات عن كل يوم تأخير.

كيف تحسب مبلغ CB لسنة غير مكتملة

إذا لم يبدأ رائد الأعمال الفردي نشاطه من بداية العام أو تم إلغاء تسجيله خلال العام ، فيجب أن يحسب مبلغ NE بشكل مستقل. يتم احتساب المبلغ على أساس عدد الأيام التي فرديتم تسجيله كرجل أعمال.

مثال.

بدأ IP Vasiliev عملياته في ديسمبر 2017 ، وفي 10 أبريل 2020 تم إلغاء تسجيله. بلغ حجم الدخل لعام 2020 150000 روبل. عدد الأشهر الجوفاء خلال عام 2020 ، عندما تم تسجيل IP Vasiliev ، هو ثلاثة - يناير ، فبراير ، مارس. خلال هذا الوقت عليك أن تدفع:

التقاعد:

26545/12 = 2212.08 (مبلغ SV في الشهر)

2212.08 * 3 = 6636.24 (لمدة ثلاثة أشهر)

طبي:

5840/12 = 486.67

486.67 * 3 = 1460.01 (لمدة ثلاثة أشهر)

المجموع: 8096.25 روبل لمدة ثلاثة أشهر كاملة.

لنحسب الآن مستحقات شهر أبريل:

التقاعد:

2212.08 * 10/30 = 737.36 (لمدة 10 أيام من شهر أبريل)

طبي:

486.67 * 10/30 = 162.22 (لمدة 10 أيام من شهر أبريل)

إجمالي لعام 2020 ، يجب أن يدفع IP Vasiliev:

6636.24 + 1460.01 + 737.36 + 162.22 = 8995.83 روبل.

يمكن أيضًا العثور على حساب مفصل هنا:

خدمات لحساب المبلغ

في الواقع ، من أجل حساب حجم شمال شرق لرجل أعمال لم يتم تسجيله لمدة عام كامل ، لا يسع المرء سوى اختيار آلة حاسبة وحساب الصيغ. مكتب الضرائب لديه خدمة ممتازة لمثل هذه الحالة - حساب الاشتراكات. كل ما تحتاج إلى معرفته بالنسبة لرائد أعمال فردي هو تاريخ بدء النشاط وتاريخ الانتهاء. أدخل التواريخ وسيقوم النظام بحساب مبلغ الاشتراكات. الاستثناء الوحيد هو أنه لا يأخذ في الاعتبار مبلغ المساهمات الزائدة عن الدخل البالغ ثلاثمائة ألف. لكن هذا الجزء من CB لا يعتمد على متى بدأ IP وانتهى النشاط. وتحسب على أنها 1٪ من الفرق بين مبلغ الدخل و 300 ألف. من المهم ملاحظة أنه بالإضافة إلى حساب المبلغ ، توفر خدمة الضرائب معلومات حول الرموز تصنيف الميزانيةالتي تحتاج إلى دفع مقابلها ST.

الاستنتاجات

عند بدء الأنشطة ليس من بداية العام وعند إلغاء التسجيل خلال العام ، يحق للشريك المنفذ عدم دفع جزء ثابت من ST بالكامل عن العام. يجب أن يحسب مبلغ ST من قبله بناءً على الأيام المسجلة فعليًا كرائد أعمال فردي. أسهل طريقة لحساب المبلغ هي من خلال مكتب ضرائب تكنولوجيا المعلومات.

يتعين على رواد الأعمال الفرديين (IEs) نقل ثابت سنويًا أقساط التأمينفي PFR (صندوق المعاشات التقاعدية لروسيا) و FFOMS ( الصندوق الفيدراليتأمين صحي إلزامي).

أقساط التأمين من 2018

اعتبارًا من عام 2018 ، لم يعد مبلغ أقساط التأمين يعتمد على الحد الأدنى للأجور. الآن هذه هي القيم الثابتة التي حددها القانون للأعوام 2018 و 2019 و 2020:

| 2018 | 2019 | 2020 | |

|---|---|---|---|

| وحدة الاستخبارات المالية | 26545 روبل | 29354 روبل | 32448 روبل |

| FFOMS | 5840 ص. | 6884 ص. | 8426 ص. |

| المجموع | 32385 روبل | 36238 روبل | 40874 روبل |

إذا تجاوز الدخل السنوي 300000 روبل ، فيجب دفع 1 ٪ أخرى من المبلغ الزائد لوحدة الاستخبارات المالية ، كما كان من قبل. لم يتغير شيء هنا. المساهمات في FFOMS لا تعتمد على الدخل.

يتم الآن النظر في الحد الأقصى لمقدار المساهمات بطريقة جديدة. هذه الآن أيضًا قيمة ثابتة وفي عام 2018 تساوي 212.360 روبل.

لم يتغير الموعد النهائي لدفع الاشتراكات الثابتة - يجب دفعها قبل 31 ديسمبر من العام الحالي. ومع ذلك ، فقد تغير مصطلح دفع 1٪ إضافية. الآن يجب دفع هذا الجزء من المساهمات قبل 1 يوليو ، وليس قبل 1 أبريل ، كما كان من قبل.

حساب أقساط التأمين في PFR و FFOMS حتى عام 2017

- مبلغ المساهمة في PFR = الحد الأدنى للأجور * 12 * 26٪

- مبلغ المساهمة في MHIF = الحد الأدنى للأجور * 12 * 5.1٪

حيث تم تحديد الحد الأدنى للأجور (الحد الأدنى للأجور) من 07/01/2017 في 7800 روبل.

يرجى ملاحظة أنه عند حساب مبلغ أقساط التأمين ، يتم استخدام الحد الأدنى للأجور ، والذي تم تحديده في 1 يناير من العام الحالي ، على الرغم من التغييرات التي طرأت خلال العام.

وبالتالي ، فإن مبلغ أقساط التأمين الثابتة في عام 2017 يساوي 27 990 فرك.

أيضًا ، بدءًا من عام 2014 ، عند تلقي دخل يزيد عن 300000 روبل سنويًا ، يتعين على رجل الأعمال الفردي دفع 1 ٪ لصندوق التقاعد في الاتحاد الروسي من المبلغ الذي يتجاوز 300000 روبل. على سبيل المثال ، عند الحصول على دخل 400000 روبل ، يجب دفع 1 ٪ من مبلغ 400000 - 300000 = 100000 روبل ، نحصل على 1000 روبل.

في نفس الوقت ، مبلغ المساهمات ل صندوق التقاعدلن يتجاوز(8 * الحد الأدنى للأجور * 12 * 26٪). في عام 2017 هذا187200 روبل في عام 2016 - 154851.84 روبل.

إجراء احتساب أقساط التأمين لسنة غير مكتملة

عند دفع قسط التأمين لسنة غير مكتملة (عند بدء الأنشطة التجارية ليس من بداية العام أو عند إنهاء الأنشطة) ، يتم تخفيض مبلغ القسط وفقًا لذلك بما يتناسب مع الأيام التقويمية. في هذه الحالة ، يجب تضمين يوم التسجيل أو يوم إنهاء النشاط.

تاريخ أقساط التأمين

| سنة | المبلغ ، فرك. |

|---|---|

| 2018 | 32385.00 (+ 1٪ من الدخل من مبالغ تزيد عن 300000 روبل) |

| 2017 | 27990.00 (+ 1٪ من الدخل من مبالغ تزيد عن 300.000 روبل) |

| 2016 | 23153.33 (+ 1٪ من الدخل من مبالغ تزيد عن 300000 روبل) |

| 2015 | 22261.38 (+ 1٪ من الدخل من مبالغ تزيد عن 300000 روبل) |

| 2014 | 20727.53 (+ 1٪ من الدخل من مبالغ تزيد عن 300000 روبل) |

| 2013 | 35 664,66 |

| 2012 | 17 208,25 |

| 2011 | 16 159,56 |

| 2010 | 12 002,76 |

| 2009 | 7 274,4 |

| 2008 | 3 864 |

أقساط التأمين وخفض الضرائب USN

يمكن لرجل الأعمال الفردي الذي اختار نظام الضرائب المبسط (المبسط) ونظام ضرائب "الدخل" تقليل المبلغ ضريبة الدخلمقدار أقساط التأمين المدفوعة. يمكن لأصحاب المشاريع الأفراد الذين ليس لديهم موظفين تخفيض الضريبة بنسبة 100٪ ، مع الموظفين - بنسبة 50٪.

تخضع كل من ضريبة السنة والدفعات المقدمة ربع السنوية للتخفيض. لتقليل الدفعات المقدمة ، من الضروري دفع أقساط التأمين على أقساط ربع سنوية أيضًا.

إذا كان موضوع الضرائب هو "خفض الدخل بمقدار النفقات" ، فيمكن عندئذٍ إدراج أقساط التأمين المدفوعة في النفقات.

المسؤولية عن عدم دفع أقساط التأمين

للتأخير في دفع أقساط التأمين ، يتم فرض غرامات بمبلغ 1/300 من معدل إعادة التمويل للبنك المركزي للاتحاد الروسي لكل يوم تقويمي تأخير (البند 6 من المادة 25 من القانون 212-FZ)

في حالة عدم الدفع أو السداد غير المكتمل ، يتم تقديم غرامة قدرها 20٪ من المبلغ غير المدفوع أو 40٪ إذا كان هناك نية (المادة 47 من القانون 212-FZ).

للمدين الحق في استرداد المبالغ غير المسددة لأقساط التأمين ، إلى جانب الغرامات والغرامات.

منذ عام 2018 ، تغير إجراء تحديد مبلغ الدفعة الثابتة لأصحاب المشاريع الفردية - والآن لن يتم ربط هذا المبلغ بالحد الأدنى للأجور.

تذكر أن رواد الأعمال الأفراد يجب أن يدفعوا لأنفسهم مساهمة في التأمين الطبي الإجباري ومساهمة في OPS.

مبالغ مساهمات IP الثابتة.

اقرأ المزيد عن دفع الاشتراكات الثابتة في IP 2019.

IP-2018 للدفع الثابت: مساهمات في CHI

حجم السداد الثابت للملكية الفكرية في 2018 مقابل المساهمات الإلزامية تأمين صحييكون 5840 فرك.(البند الفرعي 2 ، البند 1 ، المادة 430 من قانون الضرائب للاتحاد الروسي (بصيغته المعدلة ، اعتبارًا من 01/01/2018)).

يمكنك قراءة المزيد عن المساهمات في التأمين الطبي الإلزامي لأصحاب المشاريع الفردية في منطقتنا.

مدفوعات IP الثابتة في 2018: المساهمات في OPS

على الإطلاق ، يجب على جميع رواد الأعمال الأفراد ، بغض النظر عن مقدار الدخل الذي تم تلقيه في عام 2018 ، تحويل المساهمة إلى OPS لأنفسهم بمقدار 26545 فرك. ().

مساهمات الملكية الفكرية: 1٪ مساهمة

إذا تجاوز الدخل السنوي لرائد الأعمال الفردي 300000 روبل ، فيجب على صاحب المشروع أن ينقل إلى الميزانية ، بالإضافة إلى مساهمة ثابتة في OPS ، مساهمة إلزامية تأمين التقاعدبمبلغ 1 ٪ من مبلغ الدخل الذي يتجاوز 300 ألف روبل.

في نفس الوقت ، يوفر قانون الضرائب الحد الأقصى للمبلغمساهمات في OPS لنفسه ( رسوم ثابتة+ 1٪ مساهمة) ، والتي يجب على رائد الأعمال الفردي تحويلها للسنة (الفقرة 1 ، الفقرة 1 ، المادة 430 من قانون الضرائب للاتحاد الروسي (بصيغته المعدلة ، اعتبارًا من 01/01/2018)). لذا، المبلغ الإجماليلا يمكن أن تتجاوز المساهمات في OPS بحد ذاتها ثمانية أضعاف المبلغ الثابت لأقساط التأمين المحددة لسنة معينة. إنه أكبر مقاسالمساهمات في OPS ، والتي يجب على رائد الأعمال الفردي دفعها لعام 2018 ، هي 212360 روبل. (26545 روبل × 8) ، والحد الأقصى لمساهمة 1٪ هو 185815 فرك.(212360 روبل (المبلغ الإجمالي الأقصى للمساهمات في OPS IP لعام 2018) - 26545 روبل (مساهمة ثابتة في OPS لعام 2018)).

يرجى ملاحظة أنه منذ عام 2018 موعد التسليمتم تأجيل دفع 1٪ من الاشتراكات من 1 أبريل إلى 1 يوليو.

في حالة انتهاك الموعد النهائي لدفع مساهمات الملكية الفكرية ، سيتم فرض غرامات (المادة 75 من قانون الضرائب للاتحاد الروسي).

يمكنك التحقق من صحة حساب العقوبات التي تفرضها السلطات الضريبية باستخدام موقعنا على الإنترنت.

عنوان IP للدفعات الثابتة: KBK

عند دفع المساهمات لأنفسهم في عام 2018 ، يجب على رواد الأعمال الأفراد الإشارة إلى أمر دفعبعد CBC.

ما هي أقساط التأمين

أقساط التأمين المدفوعات الإلزاميةللمعاشات الطبية و التأمينات الاجتماعيةالموظفين ورجال الأعمال الأفراد. منذ عام 2017 ، تم تحويل التحكم في حساب ودفع المساهمات مرة أخرى إلى الحكومة الفيدرالية خدمة الضرائب، والتي حتى عام 2010 كانت تشارك بالفعل في تحصيل هذه المدفوعات تحت اسم UST (ضريبة اجتماعية موحدة).

في قانون الضرائبتم إدخال فصل جديد 34 ، ينظم حساب ودفع الاشتراكات عن:

- تأمين التقاعد الإجباري ؛

- تأمين صحي إجباري

- التأمين الاجتماعي في حالة العجز المؤقت والأمومة.

لم يعد من الضروري دفع هذه الأنواع من المساهمات إلى الصناديق ، ولكن لصالحك مكتب الضرائب. بقيت مساهمات الإصابات للموظفين في إدخال صندوق التأمين الاجتماعي ، ولم يتغير شيء فيما يتعلق بهم.

من بين دافعي أقساط التأمين المدرجة في الفصل 34 من قانون الضرائب للاتحاد الروسي ، يتم أيضًا تسمية رواد الأعمال الأفراد. يتمتع رائد الأعمال الفردي بوضع مزدوج - كفرد وككيان تجاري. رائد الأعمال الفردي هو صاحب العمل الخاص به ، وبالتالي فإن الالتزام بتزويد نفسه بمعاش تقاعدي وتأمين صحي يقع على عاتقه.

من يجب أن يدفع أقساط التأمين

إجراء حساب ودفع أقساط التأمين الإلزامي يسبب الكثير من الجدل. يعتقد رواد الأعمال الذين لا يمارسون أنشطة أو لا يتلقون ربحًا منها أن دفع أقساط التأمين الإلزامي في مثل هذه الحالات غير مبرر. تنطلق الدولة من حقيقة أن الشخص الذي يستمر في التسجيل سجل الدولةالملكية الفكرية ، على الرغم من قلة النشاط أو الربح منها ، لها أسبابها الخاصة. من الناحية النسبية ، لا أحد يمنعه ، بسبب نقص الدخل ، من التوقف عن ممارسة الأعمال التجارية ، وإلغاء التسجيل ، وإذا لزم الأمر ، التسجيل مرة أخرى.

تشير الهيئات القضائية ، بما في ذلك الحالات العليا ، دائمًا إلى أن الالتزام بدفع أقساط التأمين ينشأ عن رجل أعمال فردي منذ اللحظة التي يكتسب فيها مثل هذه الحالة ولا يتعلق بالتنفيذ الفعلي للأنشطة واستلام الدخل.

حساب أقساط التأمين لأصحاب المشاريع الفردية

يلتزم رائد الأعمال الفردي بدفع أقساط التأمين لنفسه طوال الوقت بينما يتمتع بوضع كيان تجاري ، باستثناء فترات السماحلعدم الدفع.

تسمح المادة 430 من قانون الضرائب للاتحاد الروسي لأصحاب المشاريع الفردية بعدم دفع أقساط التأمين للمعاشات التقاعدية الإلزامية والتأمين الطبي إذا كانوا لا يعملون مؤقتًا في الحالات التالية:

- عابرة الخدمة العسكريةعند التجنيد ، رعاية طفل أقل من سنة ونصف ، طفل معوق ، شخص معاق من المجموعة الأولى ، كبار السن الذين تزيد أعمارهم عن 80 عامًا ؛

- العيش مع الزوج - رجل عسكري بموجب عقد في حالة عدم وجود فرص عمل لمدة تصل إلى خمس سنوات ؛

- العيش في الخارج مع الزوجة المرسلة إلى البعثات الدبلوماسية والقنصليات التابعة للاتحاد الروسي (أيضًا لا تزيد عن خمس سنوات).

يجب توثيق غياب النشاط خلال هذه الفترات ، ويجب تقديم تعليق دفع الاشتراكات إلى IFTS الخاص بك.

إذا كان صاحب المشروع الفردي يستحق ميزة ، لكنه استمر في تلقي الدخل من نشاط ريادي ، فيجب عليه دفع أقساط التأمين على أساس عام.

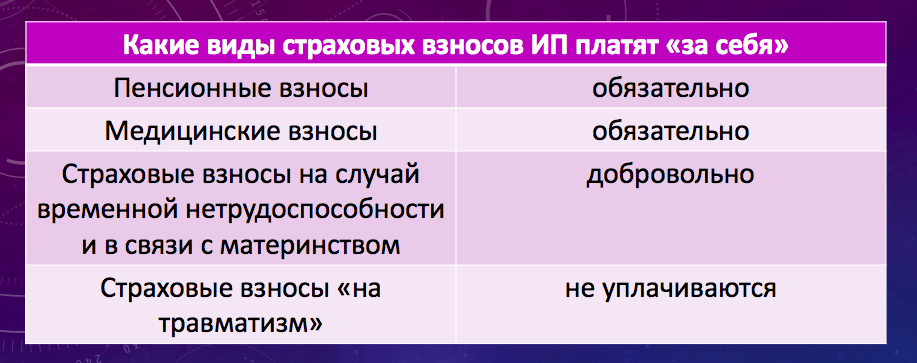

والآن أهم شيء - ما هي المبالغ الاشتراكات المقررةهل تتحدث عن IP؟ لنفسي في عام 2019 رجل أعمال فردييجب تحويل المدفوعات فقط للمعاش التقاعدي الإجباري والتأمين الطبي. تحويل اشتراكات التأمين الاجتماعي للإجازة المرضية و مدفوعات الأمومةتنتج الملكية الفكرية على أساس طوعي.

لم تعد أقساط تأمين الملكية الفكرية في عام 2019 تعتمد على حجم الحد الأدنى للأجور (الحد الأدنى للأجور) ، ولكنها مبالغ ثابتة وافقت عليها الحكومة:

- مساهمات التأمين الصحي الإجباري (CHI) - 6 884 روبل في السنة.

- المساهمات في تأمين التقاعد الإجباري (MPI) متباينة جزئياً وتتكون من مبلغ ثابت 29 354 روبل ورسم إضافي.

- يتم دفع مساهمة إضافية إذا كان دخل رجل الأعمال الفردي أكثر من 300 ألف روبل في السنة. يتم حسابها على أنها 1% من مبلغ الدخل الذي يتجاوز هذا الحد.

حاسبة أقساط التأمين لعام 2019:

من الضروري دفع أقساط التأمين بمبلغ: - ص.

تتكون المدفوعات من:

✐مثال ▼

لنفترض أن رجل أعمال حصل على دخل بمبلغ 1200000 روبل في عام 2019. احسب مبلغ أقساط تأمين IP المستحقة الدفع:

- سيتم احتساب اشتراكات تأمين التقاعد على النحو التالي: 29354 + ((1200000 - 300000) * 1٪) = 38354 روبل.

- ستبقى اشتراكات التأمين الصحي عند نفس المستوى وستصل إلى 6884 روبل عند أي مستوى دخل.

المجموع: المبلغ الإجمالي لأقساط التأمين لنفسك في هذا المثال هو 45238 روبل.

تم أيضًا إدخال حد أعلى لمقدار المساهمات في OPS - في عام 2019 لا يمكن أن يتجاوز هذا المبلغ رقم 234،832 روبل.

أظهرت الصيغ أعلاه حساب التكلفة الكاملة سنة التأمين، إذا لم يكن صاحب المشروع مسجلاً في بداية العام أو توقف عن ممارسة أنشطته قبل نهايتها ، فسيتم تخفيض جميع المبالغ المحسوبة بشكل متناسب. في هذه الحالات فقط شهور كاملةوأيام التقويم (إذا شهر غير مكتمل) ، حيث كان الشخص يتمتع بوضع رائد أعمال.

دعونا نلخص:

- في عام 2019 ، ستصل مساهمات رواد الأعمال الفردية لأنفسهم مع دخل سنوي لا يتجاوز 300 ألف روبل ، بما في ذلك في حالة عدم وجود نشاط أو ربح منه ، إلى 36238 روبل ، بناءً على: 29354 روبل مساهمة في OPS بالإضافة إلى 6884 روبل من المساهمات للتأمين الطبي الإجباري.

- إذا تجاوز مبلغ الدخل 300 ألف روبل ، فسيكون المبلغ المستحق 36238 روبل بالإضافة إلى 1 ٪ من الدخل الذي يتجاوز 300 ألف روبل.

ما يعتبر الدخل عند حساب أقساط التأمين

يعتمد تحديد الدخل لحساب مساهمات الملكية الفكرية على

- - الدخل من المبيعات و الدخل غير التشغيليباستثناء التكاليف ، بما في ذلك عند التقديم

في خدمتنا ، يمكنك إعداد إشعار بالانتقال إلى النظام الضريبي المبسط لأصحاب المشاريع الفردية (ذات الصلة لعام 2019) مجانًا تمامًا:

- لكل - الدخل المحسوب ، محسوبًا مع الأخذ في الاعتبار العودة الأساسية، المؤشرات والمعاملات المادية ؛

- na - الدخل السنوي المحتمل ، الذي يتم على أساسه حساب تكلفة البراءة ؛

- on - الدخل المأخوذ في الاعتبار للأغراض الضريبية ، دون خصم النفقات ؛

- على - الدخل الوارد من النشاط التجاري ،.

إذا كان رائد الأعمال الفردي يجمع بين الأنظمة الضريبية ، فإن الدخل من أوضاع مختلفةلخص.

لاختيار أكثر نظام مربحضرائب خاصة بعملك ، نوصي باستخدام المشورة المجانية للمهنيين الذين سيساعدونك في اختيار نظام بأدنى حد من المدفوعات.

المواعيد النهائية لسداد أقساط التأمين

يجب على صاحب المشروع دفع أقساط التأمين لنفسه من حيث الدخل الذي لا يتجاوز 300 ألف روبل (أي مبلغ 36238 روبل) قبل 31 ديسمبر من العام الحالي. في الوقت نفسه ، يجدر اغتنام الفرصة لتقليل ، في بعض الحالات ، مبلغ الضرائب المتراكمة عن طريق جعل أقساط التأمين على أساس ربع سنوي ، والتي ستتم مناقشتها بمزيد من التفصيل في الأمثلة.

يرجى ملاحظة ما يلي: لا يوجد شيء مثل "أقساط التأمين على الملكية الفكرية لربع السنة". الشيء الرئيسي هو دفع مبلغ 36238 روبل بالكامل بحلول 31 ديسمبر من العام الحالي على أي أقساط وفي أي وقت. يتم استخدام تقسيم المبلغ المحدد إلى أربعة أجزاء متساوية فقط للأمثلة الشرطية.

على سبيل المثال ، إذا كنت لا تتوقع الدخل في الربع الأول و (أو) الثاني في النظام الضريبي المبسط ، فلا فائدة من التسرع في دفع الاشتراكات. قد يكون من المربح أكثر أن تدفع 3/4 أو حتى كله القيمة السنويةفي الربع الثالث أو الرابع ، عندما يُتوقع تحقيق إيرادات كبيرة. والعكس صحيح - إذا كان الدخل الرئيسي متوقعًا فقط في بداية أو منتصف العام ، فيجب دفع المبلغ الرئيسي للمساهمات في نفس الربع.

جوهر الفرصة لتقليل المستحق ضريبة واحدةهو ذلك في ربع كبير فيه دفعه مقدمهالضريبة ، كنت قادرًا على مراعاة مبلغ أقساط التأمين المدفوعة في نفس الربع. في هذه الحالة ، يجب تحويل المساهمات قبل حساب مبلغ الضريبة الفردية المستحقة الدفع.

أما بالنسبة إلى UTII ، فلا يوجد مفهوم لها إعلانات صفريةعلى الضرائب المحتسبة. إذا كنت دافعًا لهذه الضريبة ، فلن يكون نقص الدخل سببًا لعدم دفعها. لا يزال يتعين عليك دفع الضريبة المحسوبة المحسوبة وفقًا لصيغة خاصة في نهاية ربع السنة بناءً على الإعلان ربع السنوي. للعدل وسيكون من المعقول دفع أقساط التأمين كل ثلاثة أشهر على أقساط متساوية ، إذا مبالغ ربع سنويةالدخل المحسوب لا يتغير.

يجب تحويل مبلغ إضافي يساوي 1 ٪ من الدخل السنوي الذي يتجاوز 300 ألف روبل قبل 1 يوليو 2020 (في السابق ، كان الموعد النهائي حتى 1 أبريل من العام التالي للسنة المشمولة بالتقرير). ولكن إذا تم تجاوز الحد بالفعل في بداية أو منتصف العام ، فيمكن تقديم هذه المساهمات الإضافية في وقت سابق ، لأن. يمكن أيضًا أخذها في الاعتبار عند حساب الضرائب. تنطبق نفس القاعدة هنا - التخفيض الضريبي المستحق للاشتراكات المدفوعة في نفس الربع قبل احتساب الضريبة المستحقة الدفع.

أقساط التأمين لأصحاب المشاريع الفردية مع الموظفين

عندما يصبح صاحب العمل ، بالإضافة إلى المساهمات لنفسه ، يجب على صاحب المشروع دفع أقساط التأمين لموظفيه.

في الحالة العامة، مبلغ أقساط التأمين للموظفين بموجب عقود العمل هو 30٪ من جميع المدفوعات لصالحهم (باستثناء تلك التي لا تخضع للضرائب لهذه الأغراض) وتتكون من:

- اشتراكات تأمين التقاعد الإجباري لموظفي OPS - 22٪ ؛

- اشتراكات التأمين الاجتماعي الإجباري OSS - 2.9٪ ؛

- مساهمات الرعاية الصحية الإجبارية تأمين CHI - 5,1%.

بالإضافة إلى ذلك ، يتم دفع مساهمة إلى FSS مقابل التأمين الإلزاميمن حوادث العمل والأمراض المهنية - من 0.2٪ إلى 8.5٪. بواسطة عقود القانون المدنيمكافأة المؤدي بدون فشليخضع لأقساط التأمين للتأمين الصحي الإجباري (22٪) والتأمين الصحي الإجباري (5.1٪) ، ويجب تحديد الحاجة إلى اشتراكات التأمين الاجتماعي بموجب شروط تعاقدية.

بعد أن تجاوز مبلغ المبالغ المدفوعة للموظف من بداية العام الحد الأقصى لقيمة الأساس لحساب أقساط التأمين (في عام 2019 كان 1150.000 روبل) ، يتم تخفيض معدلات الدفع لـ OPS إلى 10 ٪. قيمة الحدأساس حساب أقساط التأمين لـ OSS في عام 2019 هو 865000 روبل ، وبعد ذلك لا يتم استحقاق الاشتراكات عن الإجازات المرضية والأمومة.

على عكس المساهمات الفردية لأصحاب المشاريع الفردية ، يجب دفع أقساط التأمين للموظفين شهريًا ، في موعد لا يتجاوز اليوم الخامس عشر من الشهر الذي يلي شهر التسوية.

إذا كنت بحاجة إلى مساعدة في اختيار الأنشطة التي تقدم أقل أقساط للعمال ، فنحن نوصي باستخدام استشارة مجانيةالمتخصصين لدينا.

من المثير للاهتمام أن رائد الأعمال لديه الحق في أن يكون موظفًا لدى رائد أعمال فردي آخر ، لكن لا يمكنه إعداد كتاب عمل لنفسه. في الوقت نفسه ، لا تعفي أقساط التأمين المدفوعة له ، بالنسبة للموظف ، المبادر الفردي من دفع الاشتراكات لنفسه.

كيفية تقليل مبلغ الضرائب المستحقة من خلال أقساط التأمين

تتمثل إحدى المزايا عند اختيار الشكل التنظيمي والقانوني لرائد الأعمال الفردي ، مقارنةً بشركة ذات مسؤولية محدودة ، في القدرة على تقليل الضريبة المستحقة على أقساط التأمين المحولة. تختلف مبالغ التخفيضات الضريبية المحتملة المستحقة الدفع حسب النظام الضريبي المختار وتوافر الموظفين.

هام: مبالغ أقساط التأمين لأصحاب المشاريع الفردية ، المحسوبة أعلاه ، لا يمكن تخفيضها ، ولكن في بعض الحالات ، بسبب المساهمات المدفوعة ، من الممكن تقليل مبلغ الضرائب بأنفسهم.

من الممكن تقليل الضريبة المستحقة نفسها فقط من خلال أوضاع USN"الدخل" و UTII ، وخفض القاعدة الضريبية، أي. يمكن استخدام المبلغ الذي سيتم احتساب الضريبة به في نظام الضرائب المبسط "الدخل مطروحًا منه النفقات" ، والضريبة الزراعية الموحدة وعلى OSNO. لا يستطيع رواد الأعمال الذين يعملون فقط على نظام براءات الاختراع ، دون الجمع بين الأنظمة ، تقليل تكلفة براءة الاختراع بمقدار أقساط التأمين. وهذا ينطبق على مساهمات رواد الأعمال الفردية سواء لأنفسهم أو للموظفين.

يمكن لخبرائنا مساعدتك في اختيار الأنسب النظام الضريبيونخبرك بكيفية تقليل أقساط التأمين بشكل صحيح.

مساهمات الملكية الفكرية في النظام الضريبي المبسط مع موضوع الضرائب "الدخل"

رجال الأعمال في هذا الوضع ، الذين ليس لديهم موظفين ، لهم الحق في تخفيض الضريبة المفردة المتراكمة بمقدار كامل الاشتراكات المدفوعة (المادة 346.21 من قانون الضرائب للاتحاد الروسي). هذا لا يحتاج إلى الإبلاغ عنه. مصلحة الضرائبولكن من الضروري أن تنعكس الاشتراكات المدفوعة في دفتر الدخل والمصروفات والسنوى اقرار ضريبىوفقًا لـ USN.لنلقِ نظرة على بعض الأمثلة المبسطة.

✐مثال ▼

1. IP باستخدام النظام الضريبي USN "الدخل" والعمل بشكل مستقل ، تلقى دخلًا سنويًا قدره 380،000 روبل. بلغت الضريبة المحسوبة 22800 روبل. (380.000 * 6٪).خلال العام ، تم دفع 36238 روبل. أقساط التأمين ، أي مبلغ ثابت فقط (سيتم تحويل مساهمة إضافية بنسبة 1 ٪ من الدخل الذي يزيد عن 300000 روبل بواسطة IP حتى 1 يوليو من العام المقبل). يمكن تخفيض المبلغ الكامل للضريبة الفردية من خلال الاشتراكات المدفوعة ، لذلك لن تكون هناك ضريبة مستحقة الدفع في نهاية العام على الإطلاق (22،800 - 36،238<0).

2. تلقى صاحب المشروع نفسه دخلًا سنويًا قدره 700000 روبل. بلغت الضريبة المفردة المستحقة 42000 روبل (700000 * 6٪) ، والاشتراكات تدفع ربع سنوي خلال العام - 40.238 روبل بمعدل (36.238 + 4000 ((700.000 - 300.000) * 1٪).مبلغ الضريبة المستحقة سيكون فقط (42 000 - 40 238) = 1762 روبل.

3. إذا كان صاحب المشروع يستخدم العمالة المأجورة في هذا الوضع ، فيحق له تخفيض الضريبة المفردة المستحقة على حساب مبالغ الاشتراكات المدفوعة (مع الأخذ في الاعتبار المساهمات لنفسه وللعاملين) بما لا يزيد عن 50٪ .

تمت مناقشة الملكية الفكرية أعلاه بدخل سنوي قدره 700000 روبل. لديه موظفان ودفع 80000 روبل كمساهمات لنفسه ولهم.وستصل الضريبة المفردة المتراكمة إلى 42000 روبل. (700000 * 6٪) ، بينما لا يمكن تخفيضها إلا بنسبة 50٪ إذا كان هناك موظفين ، أي مقابل 21000 روبل. 21000 روبل المتبقية. يجب تحويل ضريبة واحدة إلى الميزانية.

مساهمات رجل أعمال فردي باستخدام UTII

يمكن لأصحاب المشاريع الفردية في UTII بدون موظفين تخفيض الضريبة على المبلغ الكامل للمساهمات المدفوعة في نفس الربع (المادة 346.32 من قانون الضرائب للاتحاد الروسي). إذا تم استخدام العمالة المأجورة ، فحتى عام 2017 ، كان يُسمح بأخذ المساهمات المدفوعة للموظفين فقط في الاعتبار ، وبمقدار لا يزيد عن 50 ٪ من الضريبة. ولكن في عام 2019 ، فإن إجراء تخفيض الضريبة ربع السنوية على UTII بسبب المساهمات هو نفسه تمامًا كما في دخل USN، أي. يحق لأصحاب المشاريع الفردية أن يأخذوا في الاعتبار المساهمات المدفوعة لأنفسهم.

عند استخدام الضرائب في شكل UTII ، يتم احتساب الضريبة لكل ربع سنة على حدة. في الربع الذي لم يتم فيه استخدام العمالة المأجورة ، يمكن تخفيض الضريبة إلى 100٪. وفي الربع الذي تم فيه توظيف العمال ، يتم تخفيض الضريبة إلى 50٪ فقط.وبالتالي ، فإن أحد الشروط المهمة لتخفيض الضريبة المستحقة على النظام الضريبي المبسط "الدخل" و UTII هو تحويل الاشتراكات كل ثلاثة أشهر وقبل دفع الضريبة نفسها.

مساهمات رواد الأعمال الفردية عند الجمع بين النظام الضريبي المبسط و UTII

عند الجمع بين هذه الأنظمة ، من الضروري الانتباه إلى العمال العاملين في هذه الأنواع من الأنشطة. إذا لم يكن هناك موظفون في النشاط "المبسط" ، ولكن في النشاط "المحسوب" يتم قبولهم في الدولة ، عندئذٍ يمكن تخفيض ضريبة STS من خلال مساهمات رواد الأعمال الفرديين لنفسهم ، ويمكن تخفيض ضريبة UTII فقط إلى 50 ٪ من مبلغ الاشتراكات المحولة للموظفين (كتاب وزارة المالية رقم 03-11-11 / 130 بتاريخ 04/03/2013).

وعلى العكس من ذلك ، في حالة عدم وجود موظفين في UTII ، يمكن أن تُعزى مساهمات رواد الأعمال الفردية لأنفسهم إلى تخفيض الضريبة "المحسوبة" ، ويمكن تخفيض الضريبة "المبسطة" إلى 50٪ بمقدار مساهمات الموظفين ( إيضاحات وزارة المالية رقم 03-11-11 / 15001 بتاريخ 29/4/2013).

حسب الفن. 346.18 من قانون الضرائب ، عند الجمع بين الأنظمة الخاصة ، يجب على دافعي الضرائب الاحتفاظ بسجلات منفصلة للإيرادات والمصروفات ، والتي يمكن أن تكون معقدة للغاية وتتطلب الاتصال بالمتخصصين.

مساهمات رواد الأعمال الفردية عند الجمع بين النظام الضريبي المبسط وبراءة الاختراع

لقد سبق أن قيل أعلاه أن رواد الأعمال في نظام ضرائب البراءات لا يمكنهم تقليل تكلفته بمقدار المساهمات. في حالة الجمع بين النظام الضريبي المبسط وبراءة الاختراع ، يمكن لرجل الأعمال الذي ليس لديه موظفين أن يقلل من مبلغ الضريبة الفردية على الأنشطة المبسطة من خلال المبلغ الكامل لأقساط التأمين المدفوعة لنفسه (خطاب من دائرة الضرائب الفيدرالية في روسيا بتاريخ 28 فبراير 2014 رقم GD-4-3 / 3512 @).

الملكية الفكرية في النظام الضريبي المبسط "الدخل مطروحًا منه النفقات"

يأخذ رواد الأعمال في هذا الوضع في الاعتبار المساهمات المدفوعة في النفقات ، وبالتالي تقليل القاعدة الضريبية لحساب الضريبة الواحدة. في النفقات ، يمكنك أن تأخذ في الاعتبار مساهمات رواد الأعمال الفردية لأنفسهم ومساهمات الموظفين. لا يمكنهم تخفيض الضريبة المستحقة الدفع نفسها ، وبالتالي فإن المبالغ المحفوظة ستكون أقل من تلك الموجودة في نظام الضرائب المبسط "الدخل".

الملكية الفكرية على نظام الضرائب العام

يقوم رواد الأعمال هؤلاء بتضمين المساهمات المدفوعة في نفقاتهم ، وبالتالي تقليل مقدار الدخل الذي سيتم فرض ضريبة الدخل الشخصي منه.

تقارير الملكية الفكرية عن أقساط التأمين

يجب على رائد الأعمال الفردي الذي ليس لديه موظفين أن يقدم تقارير عن دفع أقساط التأمين لنفسه. في عام 2019 ، يجب على رائد الأعمال الفردي - صاحب العمل تقديم التقارير التالية ، والتي تعكس مبالغ المساهمات المحولة لموظفيهم:

- في صندوق المعاشات التقاعدية على أساس شهري ، وفقًا للنموذج - في موعد لا يتجاوز اليوم الخامس عشر من الشهر الذي يلي شهر الإبلاغ ؛

- في FSS ربع سنوي في النموذج - في موعد لا يتجاوز اليوم العشرين من الشهر التالي لربع التقرير ؛

- في IFTS ربع سنوي في النموذج - في موعد لا يتجاوز نهاية الشهر التالي بعد نهاية ربع السنة المشمولة بالتقرير ؛

- في IFTS ربع سنوي في النموذج - في موعد لا يتجاوز اليوم الثلاثين من الشهر التالي بعد نهاية ربع السنة المشمولة بالتقرير ؛

- في IFTS مرة واحدة في السنة في شكل 2-NDFL - في موعد لا يتجاوز 1 أبريل للسنة السابقة.

مسؤولية رواد الأعمال الأفراد عن عدم دفع أقساط التأمين

في عام 2019 ، تم النص على العقوبات التالية في حالة عدم تقديم التقارير والتأخر في سداد أقساط التأمين:

- عدم تقديم الحساب خلال الفترة المحددة - 5٪ من مبلغ الاشتراكات التي لم يتم دفعها في موعدها ، مستحقة الدفع ، عن كل شهر كامل أو غير مكتمل من اليوم المحدد لتقديمه ، ولكن ليس أكثر من 30٪ من المبلغ ولا يقل. من 1000 روبل (المادة 119 (1) قانون الضرائب للاتحاد الروسي).

- الانتهاك الجسيم لقواعد المحاسبة ، مما أدى إلى التقليل من الأساس لحساب أقساط التأمين - 20 ٪ من مبلغ أقساط التأمين غير المدفوعة ، ولكن ليس أقل من 40000 روبل (المادة 120 (3) من قانون الضرائب للاتحاد الروسي).

- عدم دفع أقساط التأمين أو دفعها غير مكتمل نتيجة لتقليل أساس حسابها ، أو غيرها من الحسابات غير الصحيحة لأقساط التأمين أو غيرها من الإجراءات غير القانونية (التقاعس) - 20 ٪ من المبلغ غير المدفوع لأقساط التأمين (المادة 122 (1) من قانون الضرائب للاتحاد الروسي).

- عدم الدفع المتعمد أو عدم اكتمال دفع الأقساط - 40 ٪ من المبلغ غير المسدد لأقساط التأمين (المادة 122 (3) من قانون الضرائب للاتحاد الروسي).

- عدم التقديم خلال الفترة المحددة أو تقديم معلومات غير كاملة أو خاطئة عن إبلاغ شخصي إلى وحدة الاستخبارات المالية - 500 روبل فيما يتعلق بكل شخص مؤمن عليه (المادة 17 رقم 27-FZ)

إذا كنت ترغب في تجنب الخسائر المالية المؤسفة ، فأنت بحاجة أولاً وقبل كل شيء إلى تنظيم مسك الدفاتر بشكل صحيح. حتى تتمكن من تجربة خيار الاستعانة بمصادر خارجية للمحاسبة دون أي مخاطر مادية وتحديد ما إذا كان ذلك يناسبك ، فنحن مع 1C مستعدون لتزويد مستخدمينا شهر من خدمات المحاسبة المجانية.

ما مقدار أقساط التأمين التي يجب أن يدفعها رائد الأعمال الفردي "لنفسه" في عام 2018؟ ما الذي تغير في حساب المبلغ؟ ما هي مميزات دفع أقساط التأمين الثابتة لأصحاب المشاريع الفردية بدون موظفين؟ هل صحيح أن مبلغ أقساط التأمين من 2018 لم يعد يعتمد على الحد الأدنى للأجور؟ هل ستكون هناك زيادة في مبلغ المساهمات في عام 2018 إذا كان دخل رجل الأعمال الفردي أقل من 300000 روبل؟ ما هو الحد الأقصى للاشتراكات المستحقة؟ سنجيب على هذه الأسئلة وغيرها ، ونعطي أمثلة ، ونقدم أيضًا المبالغ الدقيقة لأقساط التأمين الثابتة للمعاش التقاعدي والتأمين الصحي الإلزامي في عام 2018. تم إعداد هذه المقالة مع مراعاة أحكام القانون الاتحادي الصادر في 27 نوفمبر 2017 رقم 335-FZ.

ما المساهمات التي يدفعها رواد الأعمال الأفراد: معلومات تمهيدية

يُطلب من رواد الأعمال الأفراد دفع أقساط التأمين من المدفوعات والأجور المتراكمة لصالح الأفراد في إطار علاقات العمل وعقود القانون المدني لأداء العمل ، وتقديم الخدمات (البند 1 من المادة 419 من قانون الضرائب الروسي الاتحاد). ولكن يجب أيضًا على رواد الأعمال الأفراد تحويل أقساط التأمين الإلزامية "لأنفسهم" (المادة 430 من قانون الضرائب للاتحاد الروسي):

- لتأمين المعاشات التقاعدية ؛

- للتأمين الصحي.

رواد الأعمال الأفراد ملزمون بتحويل أقساط التأمين "لأنفسهم" في أي حال. أي بغض النظر عما إذا كانوا يقومون بأنشطة تجارية فعلية أو أنهم مسجلين ببساطة في وضع رواد الأعمال الأفراد ولا يشاركون في الأعمال التجارية. هذا يتبع المادة 430 من قانون الضرائب للاتحاد الروسي. يستمر هذا النهج في 2018.

هناك أيضًا أقساط تأمين على العجز المؤقت والأمومة. كقاعدة عامة ، لا يدفع رواد الأعمال الأفراد هذا النوع من أقساط التأمين (البند 6 ، المادة 430 من قانون الضرائب للاتحاد الروسي). ومع ذلك ، يمكن دفع هذه المساهمات على أساس طوعي. هذا منصوص عليه في المادة 4.5 من القانون الاتحادي الصادر في 29 ديسمبر 2006 رقم 255-FZ. لماذا تدفع هذه المساهمات طواعية؟ يتم ذلك بحيث في حالة المرض ، على سبيل المثال ، يمكن لرائد الأعمال الفردي الحصول على إعانة المرض المناسبة على حساب FSS.

تغيرت المواعيد النهائية لسداد الاشتراكات في IP

لا يدفع رواد الأعمال الأفراد أقساط التأمين "للإصابات" على الإطلاق. لا يتم دفع هذا النوع من أقساط تأمين الملكية الفكرية حتى على أساس طوعي.

كيف تم حساب أقساط التأمين حتى 2018

- الحد الأدنى للأجور في بداية السنة التقويمية ؛

- معدلات اشتراكات التأمين في الصندوق ذي الصلة ؛

- فترة احتساب أقساط التأمين "لنفسك" (يمكن أن تكون سنة كاملة ، أو ربما أقل).

مع مراعاة هذه المؤشرات ، قام رواد الأعمال الأفراد حتى عام 2018 بحساب:

- دفعة ثابتة "لنفسك" لا تعتمد على مقدار الدخل ؛

- مساهمة إضافية لنفسك من الدخل الذي يزيد عن 300000 روبل. في سنة.

نتيجة لذلك ، على سبيل المثال ، في عام 2017 تم الحصول على المؤشرات التالية للدفع:

وهكذا ، حتى عام 2018 ، تأثر مبلغ أقساط التأمين ، على وجه الخصوص ، بالحد الأدنى للأجور (SMIC). للحساب ، تم أخذ الحد الأدنى للأجور اعتبارًا من 1 يناير 2017. وبناءً على ذلك ، إذا زاد الحد الأدنى للأجور في هذا التاريخ ، فإن مبلغ أقساط التأمين المستحقة على رواد الأعمال الأفراد يزداد أيضًا. سم. " ".

إجراء جديد لحساب أقساط التأمين لأصحاب المشاريع الفردية من 2018

اعتبارًا من 1 يناير 2018 ، سيكون الحد الأدنى للأجور 9489 روبل. سم. " ". إذا التزمنا بالقواعد السابقة ، فيجب أن يزداد مبلغ أقساط التأمين الثابتة لأصحاب المشاريع الفردية من عام 2018. ومع ذلك ، منذ عام 2018 ، تم إدخال إجراء جديد لحساب أقساط التأمين لأصحاب المشاريع الفردية. تم تثبيته في القانون الاتحادي الصادر في 27 نوفمبر 2017 رقم 335-FZ "بشأن التعديلات على الجزأين الأول والثاني من قانون الضرائب للاتحاد الروسي وبعض القوانين التشريعية للاتحاد الروسي".

اعتبارًا من 1 يناير 2018 ، تم تحديد مبلغ جديد ثابت لأقساط التأمين للمعاشات التقاعدية الإلزامية والتأمين الطبي لأصحاب المشاريع الفردية بدون موظفين (دفع الاشتراكات "لأنفسهم"). لن تخضع هذه المدفوعات بعد الآن للحد الأدنى للأجور. لماذا يتم إجراء هذه التعديلات؟ دعنا نوضح.

قررت حكومة الاتحاد الروسي خفض الحد الأدنى للأجور إلى حد الكفاف الأدنى - يجب أن يحدث هذا في أوائل عام 2019. وهذا يعني أن أقساط تأمين رواد الأعمال الأفراد ، إذا لم يتم فصلهم عن الحد الأدنى للأجور ، ستنمو بقوة في العامين المقبلين. وستسمح التغييرات المقترحة بالحفاظ على "مستوى مبرر اقتصاديًا من العبء المالي" لدفع أقساط التأمين لأصحاب المشاريع الفردية الذين لا يدفعون مبالغ للأفراد. جاء ذلك في الإيضاح الإيضاحي لمشروع القانون.

تمت مناقشة فكرة مشروع القانون والموافقة عليها خلال اجتماع بين الرئيس الروسي فلاديمير بوتين ورئيس أوبورا روسي ألكسندر كالينين.

مساهمات المعاشات التقاعدية لأصحاب المشاريع الفردية من 2018: أحجام جديدة

اعتبارًا من عام 2018 ، سيتم احتساب أقساط التأمين لتأمين التقاعد الإلزامي بالترتيب التالي:

- إذا كان مبلغ دخل الدافع لفترة الفاتورة لا يتجاوز 300000 روبل ، - بمبلغ ثابت قدره 26.545 روبل لفترة الفاتورة ؛

- إذا تجاوز مبلغ دخل الدافع لفترة الفاتورة 300000 روبل ، - بمبلغ ثابت قدره 26.545 روبل لفترة الفاتورة بالإضافة إلى 1.0 ٪ من مبلغ دخل الدافع الذي يتجاوز 300000 روبل لفترة الفاتورة.

دعنا نفك رموز القيم الجديدة ونعطي أمثلة على حساب المبالغ المستحقة الدفع في ظروف مختلفة.

مبلغ ثابت بدخل 300 ألف روبل فأقل

كما قلنا بالفعل ، في عام 2017 ، بلغت مساهمات المعاشات التقاعدية الثابتة لأصحاب المشاريع الفردية "لأنفسهم" الذين يقل دخلهم عن 300000 روبل 23400 روبل. تم تحديد هذا المبلغ من خلال صيغة خاصة على أساس الحد الأدنى للأجور ومعدلات أقساط التأمين. ومع ذلك ، اعتبارًا من عام 2018 ، لن يعتمد المبلغ الثابت لمساهمات المعاشات التقاعدية على هذه القيم. سوف ينص القانون ببساطة على 26.545 روبل.

وهكذا ، منذ عام 2018 ، زادت مساهمات المعاشات التقاعدية الثابتة بمقدار 3145 روبل. (26545 روبل - 23400 روبل). اعتبارًا من عام 2018 ، سيحتاج جميع رواد الأعمال الأفراد ، بغض النظر عن أنشطتهم ودخلهم من الأعمال ، إلى دفع 26.545 روبل كمساهمات تقاعدية إلزامية.

من المتوخى أن يتم فهرسة المبلغ الثابت لأقساط التأمين للتأمين الإلزامي على المعاشات التقاعدية (26،545 روبل) اعتبارًا من عام 2019 سنويًا بقرار من حكومة الاتحاد الروسي.

مثال 1. لا يوجد نشاط في 2018

رجل الأعمال الفردي Velichko A.B. تم تسجيله كرائد أعمال فردي في عام 2017. طوال عام 2018 ، احتفظ بوضع رائد أعمال ، لكنه لم يقم بأي أنشطة ولم يكن لديه أي حركات في الحسابات الجارية. ولكن ، على الرغم من ذلك ، لا يزال في عام 2018 بحاجة إلى تحويل 26.545 روبل كمساهمات تقاعدية ثابتة.

مثال 2. دخل عام 2018 أقل من 300000 روبل

لعام 2018 ، رائد الأعمال الفردي Kazantsev S.A. حصلوا على دخل قدره 278000 روبل (أي أقل من 300 ألف روبل). في مثل هذه الظروف ، لعام 2018 ، يحتاج أيضًا إلى تحويل 26،545 روبل كمساهمات تقاعدية ثابتة.

إذا كان الدخل أكثر من 300000 روبل

إذا تجاوز دخل رجل الأعمال الفردي 300000 روبل في نهاية عام 2018 ، فسيحتاج رائد الأعمال الفردي إلى دفع مبلغ إضافي زائد 1.0 ٪ من مبلغ دخل الدافع الذي يزيد عن 300000 روبل لفترة الفاتورة. لم تطرأ أي تغييرات في هذا المجال منذ عام 2018. تم استخدام هذا النهج من قبل.

الحد الأقصى لرسوم تأمين التقاعد

حتى عام 2018 ، كانت الصيغة المستخدمة لحساب الحد الأقصى لمبلغ اشتراكات المعاشات سارية المفعول. لم يكن مطلوبًا دفع أكثر من المبلغ المحسوب بواسطة هذه الصيغة. ها هي الصيغة:

كان الحد الأقصى لمساهمات المعاشات التقاعدية للملكية الفكرية لعام 2017 ، المحسوب باستخدام هذه الصيغة ، 187200 روبل. (8 × 7500 روبل × 26٪ × 12 شهرًا).

ومع ذلك ، منذ عام 2018 ، تغير إجراء تحديد الحد الأقصى لمبلغ اشتراكات المعاشات التقاعدية. جرب صيغة أخرى:

كما ترون ، في عام 2018 ، سيتم أيضًا تطبيق قيود ثمانية أضعاف ، ولكن ليس على الحد الأدنى للأجور ، ولكن على مبلغ ثابت قدره 26،545 روبل. وهكذا ، أكثر من 212360 روبل. (26،545 روبل × 8) في عام 2018 ، لا يمكن الدفع كمساهمات معاشات تقاعدية.

اتضح أن الحد الأقصى لمبلغ اشتراكات التقاعد المستحقة منذ عام 2018 قد زاد بمقدار 25.160 روبل. (212360 روبل - 187200 روبل).

مثال 3. الدخل أكثر من 300000 روبل

لعام 2018 ، رائد الأعمال الفردي Kazantsev S.A. حصلوا على دخل قدره 6800000 روبل. هذا المبلغ هو أكثر من 300000 روبل مقابل 6500000 روبل. (6،800،000 روبل - 300،000 روبل) ، لذا فإن اشتراكات التقاعد لعام 2018 ستشمل:

- 26545 روبل - جزء ثابت من اشتراكات المعاشات التقاعدية ؛

- 65000 روبل (6500000 روبل × 1 ٪) - هذا يمثل 1 في المائة من مبلغ الدخل الذي يزيد عن 300000 روبل.

في المجموع ، سيكون المبلغ الإجمالي للاشتراكات التقاعدية للمقاول الفردي "لنفسه" المستحقة الدفع هو 91545 روبل. (26545 روبل + 65000 روبل). لا يتجاوز هذا المبلغ الحد الأقصى للقيمة (212.360 روبل) ، لذلك يجب تحويله إلى الميزانية بالكامل.

المساهمات الطبية IP منذ 2018: أحجام جديدة

لم يكن مبلغ اشتراكات التأمين الطبي إلى FFOMS في عام 2017 يعتمد على دخل رجل الأعمال الفردي ، ولكن تم حسابه أيضًا على أساس الحد الأدنى للأجور. في عام 2017 ، كان مبلغ المساهمات الطبية 4590 روبل. سم. " ".

منذ عام 2018 ، تم فصل مبلغ أقساط التأمين الطبي الإلزامي عن الحد الأدنى للأجور وتم تحديده عند 5840 روبل لفترة الفاتورة. ما مقدار الزيادة في أقساط التأمين لرواد الأعمال الفرديين منذ عام 2018؟ الجواب 1250 روبل. (5840 روبل - 4590 روبل).

5840 روبل مبلغ إلزامي. منذ عام 2018 ، يجب على جميع رواد الأعمال الأفراد دفعها مقابل فترة الفوترة ، بغض النظر عن إجراء الأنشطة والحركة على الحسابات واستلام الدخل.

من أين أتت هذه المبالغ؟

منذ عام 2018 ، تم تحديد معدل مساهمات المعاشات التقاعدية عند 26.545 روبل ، إذا كان دخل رجل الأعمال الفردي لا يتجاوز 300 ألف روبل. في سنة. إذا تجاوز دخل صاحب المشروع 300 ألف روبل ، فإن المساهمات في صندوق المعاشات التقاعدية ستبلغ 26.545 روبل. + 1٪ من الدخل يزيد عن 300 ألف روبل. بالنسبة للاشتراكات في التأمين الصحي ، تم تحديد دفع 5840 روبل. لكن من أين أتت هذه الأرقام؟ لسوء الحظ ، لم توضح الملاحظة التفسيرية لمشروع القانون بأي شكل من الأشكال سبب كون الأرقام على ما هي عليه.

التقييس السنوي لأقساط التأمين

من المتصور أن المبلغ الثابت لأقساط التأمين للمعاشات التقاعدية الإلزامية والتأمين الطبي من عام 2019 يخضع لمؤشر سنوي بقرار من حكومة الاتحاد الروسي. من المرجح أن يتم فهرسة أقساط التأمين بموجب الإجراء الجديد قبل التضخم ، والذي من المتوقع أن يبلغ حوالي 4 ٪ في السنوات الثلاث المقبلة.

أقساط التأمين لمزارع الفلاحين

اعتبارًا من 1 يناير 2018 ، تم أيضًا تغيير إجراءات حساب أقساط التأمين لرؤساء وأعضاء مزارع الفلاحين. يتم تحديد مبلغ أقساط التأمين للمعاشات التقاعدية الإجبارية والتأمين الطبي بشكل عام لاقتصاد الفلاحين (المزرعة) من خلال ناتج مبلغ ثابت قدره 26.545 روبل و 5840 روبل بعدد جميع أعضاء مزرعة الفلاحين ، بما في ذلك رئيسها.

اشتراكات للإعاقة والأمومة

كما قلنا سابقًا ، هذا النوع من أقساط التأمين ليس إلزاميًا. يحق لملكية الفكرية الخاصة بهم في 2018 نقلها طواعية. لحساب مبلغ المساهمة الطوعية لهذا النوع من التأمين لعام 2018 ، يجب عليك تطبيق الصيغة التي تم تحديدها في الجزء 3 من المادة 4.5 من القانون الاتحادي الصادر في 29 ديسمبر 2006 رقم 255-FZ: الحد الأدنى للأجور في بداية العام × التعريفة × 12.

إذا كان الحد الأدنى للأجور اعتبارًا من 1 يناير 2018 هو 9489 روبل ، فإن مبلغ الإعاقة ومساهمات الأمومة في عام 2018 لأصحاب المشاريع الفردية سيكون 3300 روبل. (9489 روبل × 2.9٪ × 12 شهرًا).

إذا تم الحصول على حالة IP أو فقدها في عام 2018

في عام 2018 ، يجب على رائد الأعمال الفردي أن يدفع أقساط تأمين ثابتة "لنفسه" فقط للوقت الذي كان فيه في وضع رجل أعمال فردي. بمعنى ، يمكننا القول إنك تحتاج إلى دفع اشتراكات فقط عن الفترة التي كان فيها الشخص مدرجًا في USRIP في حالة رجل أعمال. دعونا نعطي أمثلة على حساب أقساط التأمين لرائد أعمال فردي "لنفسه" في عام 2018 في حالة اكتسب فيها الشخص وضعية رائد أعمال فردي وفقدها.

مثال على الشروط.تلقى الشخص حالة IP في 16 فبراير 2018. ومع ذلك ، في 14 نوفمبر 2018 ، تم إلغاء تسجيله بالفعل في IP وتم طرده من سجل الدولة الموحد للكيانات القانونية. طوال فترة نشاط ريادة الأعمال ، سيكون دخل رجل الأعمال الفردي 1100000 روبل. كيف تحسب الاشتراكات الثابتة الإلزامية "لنفسك" لعام 2018؟ دعنا نوضح.

لذلك ، تم الحصول على حالة IP وفقدها خلال عام 2018. في مثل هذه الحالة ، يجب مراعاة الأحكام التالية من التشريع الضريبي للاتحاد الروسي:

- يجب حساب عدد الأيام التقويمية في شهر بدء الأنشطة من اليوم التالي لتاريخ تسجيل الدولة للملكية الفكرية (الفقرة 2 ، المادة 6.1 ، البند 3 ، المادة 430 من قانون الضرائب للاتحاد الروسي). أي في 2018 ، يجب حساب مساهمات الملكية الفكرية الثابتة اعتبارًا من 17 فبراير 2017 ؛

- عدد الأيام التقويمية في الشهر الذي فقد فيه رائد الأعمال الفرد وضعه ، عد حتى يوم تسجيل إنهاء النشاط. لا تقم بتضمين تاريخ الاستبعاد من USRIP في حساب أقساط التأمين في عام 2017 (البند 5 ، المادة 430 من قانون الضرائب للاتحاد الروسي). أي ، في مثالنا ، سيتم احتساب أقساط التأمين لشهر نوفمبر 2018 من 1 نوفمبر إلى 13 نوفمبر.

العمليات الحسابية.مبلغ الاشتراكات الإلزامية في المعاش التقاعدي لشهر تقويمي واحد في عام 2018 هو 2212 روبل. (26454 روبل / 12 شهرًا). مبلغ الاشتراكات الطبية الإلزامية لمدة شهر واحد هو 486 روبل. (5840 روبل / 12 شهرًا).

بعد ذلك ، نقوم بحساب أقساط التأمين للأشهر غير المكتملة من ممارسة الأعمال التجارية في 2018. في مثالنا ، هما فبراير ونوفمبر. في هذه الأشهر ، نحتاج إلى حساب أيام النشاط. الأشهر المتبقية (مارس - أكتوبر) تقيد بالكامل.

| شهر | مقدار المساهمات |

| شهر فبراير | في فبراير 2017 ، تم تنفيذ الأنشطة التجارية من 17 إلى 28 (12 يومًا تقويميًا). هناك 28 يومًا في فبراير. لذلك سيكون مبلغ الاشتراكات لشهر فبراير 2017 كما يلي: اشتراكات التقاعد = 948 روبل. (2212 روبل / 28 يومًا × 12 يومًا) ؛ مساهمات طبية = 208 روبل. (486 روبل / 28 يومًا × 12 يومًا). |

| شهر نوفمبر | في نوفمبر 2018 ، تم تنفيذ الأنشطة التجارية من 1 نوفمبر إلى 13 نوفمبر 2017 (13 يومًا تقويميًا). هناك 30 يومًا تقويميًا في نوفمبر. لذلك سيكون مبلغ الاشتراكات لشهر نوفمبر 2018 كما يلي: اشتراكات التقاعد = 958 روبل. (2212 روبل / 30 يومًا × 13 يومًا) ؛ مساهمات طبية = 210 روبل. (486/30 يومًا × 13 يومًا) |

| مارس - أكتوبر (شهور كاملة) | للفترة من آذار (مارس) إلى تشرين الأول (أكتوبر) 2018 ضمناً (لمدة ثمانية أشهر كاملة) ، سيكون مبلغ الاشتراكات كما يلي: اشتراكات التقاعد: 17696 روبل. (2212 روبل × 8 أشهر) ؛ الاشتراكات الطبية 3888 روبل. (486 ص.٪ × 8 شهور). |

| المجموع | سيكون إجمالي أقساط التأمين الثابتة لرائد الأعمال الفردي "لنفسه" في عام 2018 ، والذي بدأ عملياته وأوقفها ، كما يلي:

نظرًا لأن IP حصل على دخل إجمالي قدره 1100000 روبل خلال فترة نشاطه في عام 2018 ، فإنه يلزم تحويل مساهمة تقاعدية إضافية من المبلغ الذي يتجاوز 300000 روبل. كان المبلغ الزائد 800000 روبل. (1100000 روبل - 300000 روبل). مبلغ الاشتراكات التقاعدية من الدخل أكثر من 300000 روبل. يساوي 8000 روبل. (800000 روبل × 1٪). في المجموع ، سيكون المبلغ الإجمالي للاشتراكات التقاعدية في عام 2018 هو 27602 روبل. (19602 روبل + 8000 روبل). لا يتجاوز هذا المبلغ الحد الأقصى لمبلغ اشتراكات التقاعد المحدد لعام 2018. الحد الأقصى لمساهمات المعاشات التقاعدية في 2018 هو 212،360 روبل (كتبنا عنها أعلاه). |