المستند الرئيسي بمثابة دليل للحساب والدفع الاشتراكات المقررةفي أموال خارج الميزانية، كان القانون الاتحادي الصادر في 24 يوليو 2009 رقم 212-FZ. بشكل دوري ، تم إجراء تغييرات عليه فيما يتعلق بإجراءات إجراء الحسابات اللازمة. تضمن هذا الحكم معلومات عن الأشخاص المطلوب منهم استحقاق ودفع المساهمات في صندوق المعاشات التقاعدية للاتحاد الروسي ، و FSS و FFOMS. في بداية عام 2017 ، تم اتخاذ قرار بالإلغاء هذا المستندمما أدى إلى عدد من التغييرات.

FZ-212: أسباب الإلغاء والتأثير الجزئي

كان السبب الرئيسي لإلغاء هذا المستند هو قرار نقل السيطرة على المساهمات الواردة إلى مصلحة الضرائب. هذا ، بدوره ، ألغى إجراء التسويات ، الذي تم تحديده في 212-FZ فيما يتعلق بدفع المساهمات في OPS و OMS والصناديق الأخرى:

أدى قرار إلغاء هذا القانون الاتحادي إلى إلغاء إمكانية حدوث أخطاء وارتباك مرتبط بالإجراء الحالي لمنح القانون أشكال مختلفةالإبلاغ عن الأموال وتحويلها إلى دائرة الضرائب الفيدرالية.

يتم الآن التحكم في حساب أقساط التأمين الإلزامية وتحويل الأموال من قبل مصلحة الضرائب وموظفي صندوق التقاعد والصندوق التأمينات الاجتماعيةسوف يتحققون من صحة الاستحقاقات التي تم إجراؤها في الفترات حتى 01/01/2017. وسيتم توجيههم في عملهم بأحكام معينة من 212-FZ ، في الإصدار المعمول به حاليًا.

احصل على 267 درس فيديو 1C مجانًا:

حتى يتم الانتهاء من جميع الشيكات ، سوف تستمر بعض أحكام FZ-212 "بشأن أقساط التأمين" في العمل.

كيف سيتم الإبلاغ عن التغيير فيما يتعلق بإلغاء القانون رقم 212-FZ

وفقًا لشروط الإبلاغ الجديدة ، اعتبارًا من الربع الأول من عام 2017 ، لن يتم توفير حساب أقساط التأمين صندوق التقاعدأ ، ولكن في IFTS. تجدر الإشارة إلى أن هذا النموذج سيكون جديدًا تمامًا ، وبناءً عليه ، لن تكون جميع الأحكام القديمة المتعلقة بحساب البيانات المقدمة والتحقق منها صالحة:

من ناحية أخرى ، إذا احتاج دافع الضرائب إلى توضيح المعلومات الواردة في الفترات السابقة، ثم من جانبه من الضروري نقل الحساب وفقًا لـ شكل قديمإلى فرع PFR حيث تم تسجيل المؤسسة.

يجب تقديم حساب محدث ليس فقط بالشكل القديم ، ولكن بالشكل الذي كان صالحًا في فترة معينة. بمعنى آخر ، سيستمر تطبيق إجراءات FZ-212 على جميع التقارير التوضيحية والتصحيحية المقدمة إلى فروع هيئة مراقبة التمويل السياسي.

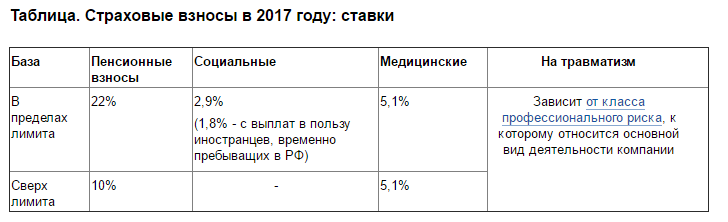

أما بالنسبة للنسب و قواعد محدودةلحساب المساهمات في PFR و FSS ، فإنها ستبقى دون تغيير:

- لصندوق التقاعد - 796000 روبل. بتعريفة 22٪ و 10٪ من المبلغ الذي يتجاوز القاعدة ؛

- للمساهمات في FSS - 718000 روبل. بتعرفة 2.9٪ ، من المبلغ الذي يتجاوز القاعدة ، لا يتم دفع الأموال.

ستتم فهرسة القواعد المنشأة سنويًا مع مراعاة المستوى أجور. سيتم أيضًا حساب المساهمات في FFOMS بمعدل 5.1 ٪ ، وبالنسبة لأصحاب المشاريع الفردية ، سيبقى الإجراء السابق لدفع الضرائب بحد دخل يبلغ 300000 روبل:

كيف ستتغير إجراءات وشروط سداد أقساط التأمين؟

نظرًا لحقيقة أنه تم تقديم نماذج إبلاغ جديدة ، سيتعين على دافعي الضرائب والمؤمن عليهم الاسترشاد ليس بأحكام 212-FZ ، ولكن بالتوصيات والتعليمات الجديدة عند ملء هذه النماذج. هذه الوثائق متاحة مجانًا ويمكن تنزيلها على البوابة الرسمية لدائرة الضرائب الفيدرالية للاتحاد الروسي ، وكذلك على موقع PFR الإلكتروني. التعليمات الجديدة تقدم أمثلة على حساب مؤشر معين ، وضح الفروق الدقيقة المختلفةوميزات ملء نماذج جديدة من التوثيق.

مؤشر مهم هو فترة التقرير. الأشكال الجديدة من الوثائق لها مواعيد نهائية مختلفة للتقديم. يجب دفع المستحقات ، كما كان من قبل ، قبل اليوم الخامس عشر من الفترة التالية ، وبدلاً من النموذجين RSV-1 و 4-FSS ، سيُطلب من حاملي وثائق التأمين تقديم حساب واحد لجميع المساهمات في خدمة الضرائب الفيدرالية. الموعد النهائي لتقديم:

- في شكل ورقي - قبل اليوم العشرين من الشهر التالي للتقرير ؛

- الخامس في شكل إلكتروني- قبل اليوم الخامس والعشرين من الشهر التالي للتقرير.

سوف نتحقق الآن من دقة المعلومات مفتشو الضرائب، ومعلومات حول مدة الخدمة - موظفو صندوق المعاشات التقاعدية للاتحاد الروسي. لاستبعاد احتمال فرض غرامات وعقوبات ، بالإضافة إلى المشاكل المرتبطة بالتأخر أو الإكمال غير الصحيح لنموذج معين ، يجب عليك الدراسة بعناية تعليمات مفصلةوتذكر أن 212-FZ القديمة "بشأن اشتراكات التأمين في صندوق المعاشات التقاعدية للاتحاد الروسي" لن تكون صالحة إلا في حالات محدودة.

1. يحكم هذا القانون الاتحادي العلاقات المتعلقة بحساب ودفع (تحويل) أقساط التأمين إلى صندوق المعاشات التقاعدية للاتحاد الروسي إلزاميًا. تأمين التقاعد، صندوق التأمين الاجتماعي للاتحاد الروسي للتأمين الاجتماعي الإجباري في حالة العجز المؤقت وفيما يتعلق بالأمومة ، الصندوق الاتحادي للإجبار تأمين صحيللتأمين الصحي الإجباري (يُشار إليه فيما يلي أيضًا - أقساط التأمين) ، وكذلك العلاقات الناشئة في عملية ممارسة الرقابة على حساب ودفع (تحويل) أقساط التأمين وتحميل المسؤولية عن انتهاك تشريعات الاتحاد الروسي بشأن أقساط التأمين.

2. صحة هذا قانون اتحاديلا ينطبق على العلاقات القانونية المرتبطة بحساب ودفع (تحويل) أقساط التأمين للتأمين الاجتماعي الإجباري ضد حوادث العمل والأمراض المهنية ، وكذلك العلاقات القانونية المرتبطة بدفع أقساط التأمين للتأمين الطبي الإجباري لغير العاملين السكان ، التي تنظمها القوانين الفيدرالية المتعلقة بأنواع محددة ذات صلة من التأمين الاجتماعي الإجباري.

3. يتم تحديد ميزات دفع أقساط التأمين لكل نوع من أنواع التأمين الاجتماعي الإلزامي بموجب القوانين الفيدرالية بشأن أنواع محددة من التأمين الاجتماعي الإجباري.

4. في الحالات التي تنص فيها معاهدة دولية للاتحاد الروسي على قواعد أخرى غير تلك المنصوص عليها في هذا القانون الاتحادي ، تسري قواعد المعاهدة الدولية للاتحاد الروسي.

1) المنظمات - الكيانات القانونية التي تم تشكيلها وفقًا للاتحاد الروسي (من الآن فصاعدًا - المنظمات الروسية) ، وكذلك الكيانات القانونية الأجنبية والشركات والكيانات الاعتبارية الأخرى ذات الأهلية القانونية المدنية ، المنشأة وفقًا لقوانين الدول الأجنبية والمنظمات الدولية والفروع والمكاتب التمثيلية لهذه الكيانات الأجنبية والمنظمات الدولية المنشأة على أراضي روسيا الاتحاد ؛

3) رواد الأعمال الأفراد- الأفراد المسجلون في المؤسسة والممارسة النشاط الرياديبدون تعليم كيان قانوني، أرباب أسر الفلاحين (المزارع). الأفراد المنخرطون في أنشطة ريادة الأعمال دون تكوين كيان قانوني ، ولكن لم يتم تسجيلهم كرجال أعمال فرديين في انتهاك لمتطلبات الاتحاد الروسي ، في أداء الواجبات الموكلة إليهم بموجب هذا القانون الاتحادي ، لا يحق لهم الإشارة إلى حقيقة أن ليسوا رواد أعمال فرديين ؛

4) تقسيم منفصلالمنظمات - أي قسم فرعي معزول إقليميًا عنه ، في مكان تكون فيه أماكن العمل الثابتة مجهزة لمدة تزيد عن شهر واحد ؛

6) الحسابات (الحساب) - حسابات التسوية (الجارية) والحسابات الأخرى في البنوك المفتوحة على أساس اتفاقية حساب مصرفي ، والتي يمكن أن تضاف إليها أموال المنظمات ورجال الأعمال الأفراد ، وكتاب العدل العاملين في الممارسة الخاصة ، والمحامين الذين أنشأوا مكاتب محاماة والتي يمكن إنفاقها ، والأفراد غير المعترف بهم كأفراد رواد أعمال ؛

8) الحسابات الخزانة الفيدرالية- الحسابات المفتوحة من قبل الهيئات الإقليمية للخزانة الاتحادية ، والمخصصة لتسجيل المقبوضات وتوزيعها بين الميزانيات نظام الميزانيةالاتحاد الروسي وفقًا للاتحاد الروسي ؛

11) محل الإقامة فردي- العنوان (اسم موضوع الاتحاد الروسي ، أو المنطقة ، أو المدينة ، أو مستوطنة أخرى ، أو الشارع ، أو رقم المنزل ، أو الشقة) الذي يُسجل فيه الفرد في مكان الإقامة بالطريقة المنصوص عليها في تشريعات الاتحاد الروسي ؛

1 - يتولى صندوق المعاشات التقاعدية الروسي التحكم في صحة حساب واكتمال وتوقيت دفع (تحويل) أقساط التأمين إلى أموال الدولة خارج الميزانية (المشار إليها فيما يلي بالرقابة على دفع أقساط التأمين). الاتحاد وهيئاته الإقليمية فيما يتعلق بأقساط التأمين الخاصة بتأمين المعاش الإجباري المدفوع إلى صندوق المعاشات التقاعدية.صندوق الاتحاد الروسي ، وأقساط التأمين للتأمين الصحي الإجباري المدفوعة إلى الصندوق الفيدرالي للتأمين الطبي الإلزامي ، وصندوق التأمين الاجتماعي الروسي الاتحاد وهيئاته الإقليمية فيما يتعلق بأقساط التأمين للتأمين الاجتماعي الإجباري في حالة العجز المؤقت وفيما يتعلق بالأمومة ، المدفوعة في صندوق التأمين الاجتماعي للاتحاد الروسي (فيما يلي - هيئات الرقابة على دفع أقساط التأمين).

2- يمارس صندوق التأمين الاجتماعي في الاتحاد الروسي وهيئاته الإقليمية الرقابة على صحة دفع تغطية التأمين الإلزامي للتأمين الاجتماعي الإلزامي في حالة العجز المؤقت وفيما يتعلق بالأمومة وفقًا للقانون رقم 255-FZ الصادر في كانون الأول / ديسمبر 29 ، 2006 "بشأن التأمين الاجتماعي الإجباري في حالة الإعاقة المؤقتة وفيما يتعلق بالأمومة" (يشار إليه فيما بعد بالقانون الاتحادي "بشأن التأمين الاجتماعي الإجباري في حالة الإعاقة المؤقتة وفيما يتعلق بالأمومة").

3. يقوم صندوق المعاشات التقاعدية للاتحاد الروسي وهيئاته الإقليمية بعملية التبادل معلومات ضروريةعلى التوالي مع صندوق التأمين الطبي الإجباري الفيدرالي وصناديق التأمين الطبي الإجباري الإقليمية في نموذج إلكترونيبالطريقة المنصوص عليها في الاتفاقات على تبادل المعلومات.

1. يتم تحديد الشروط المنصوص عليها في هذا القانون الاتحادي من خلال تاريخ تقويمي ، أو إشارة إلى حدث يجب أن يحدث لا محالة ، أو إجراء يجب ارتكابه ، أو فترة محسوبة بالسنوات أو الأرباع أو الأشهر أو الأيام.

3. مصطلح محسوب بالسنوات ينتهي في الشهر واليوم المقابل العام الماضيشرط. في هذا العام (باستثناء تقويم سنوي) يتم الاعتراف بأي فترة تتكون من 12 شهرًا متتاليًا.

212 القانون الاتحادي بشأن أقساط التأمين للموافقة على الإجراء الخاص بحساب وتحويل المساهمات إلى صندوق المعاشات التقاعدية للاتحاد الروسي ، و FSS للاتحاد الروسي و FFOMS. في 212-FZ على أقساط التأمينالأشخاص الذين يدفعون الاشتراكات ، وإجراءات الحساب ، وشروط سداد الديون للأموال ، وكذلك أنواع الرقابة.

دافعي أقساط التأمين

أقساط التأمينالقائمة (المادة 5212-FZ):

- المنظمات ورجال الأعمال الأفراد الذين يدفعون مكافآت للأفراد ، سواء من الروس أو شركات اجنبيةتم إنشاؤه في الاتحاد الروسي (البند 1 من المادة 2 212-FZ) ؛

- الأفراد الذين ليس لديهم شهادة منظم فردي ، ولكنهم يوظفون أفرادًا آخرين مقابل رسوم لأغراض شخصية ؛

- رواد الأعمال الأفراد الذين يقومون بأنشطة دون توظيف أشخاص آخرين ، على سبيل المثال ، المحامين الخاصين وكتاب العدل.

إذا كان الدافع لا ينتمي إلى إحدى الفئات المدرجة ، ولكن إلى عدة فئات ، فإنه يحسب الاشتراكات لكل من الأسباب المذكورة أعلاه على حدة.

يجب أن يخضع جميع دافعي الضرائب للتسجيل الإلزامي مع الصناديق (المادة 6212-FZ).

الكائن والقاعدة الضريبية لأقساط التأمين

بالنسبة للمؤسسات ورجال الأعمال الأفراد ، وكذلك الأفراد الذين ليسوا رواد أعمال فرديين ، تشمل موضوعات الضرائب المكافآت للموظفين والمدفوعات للأفراد الآخرين مقابل العمل (الخدمات) (المادة 7212-FZ) ، ويتم التعرف على مبلغ هذه المكافآت كقاعدة (المادة 8212- منطقة حرة). في الحساب القاعدة الضريبيةيتم تضمين الفترة من 1 يناير إلى آخر يوم في الشهر على أساس الاستحقاق لكل شخص. قاعدة المساهمات في FSS لها قيمة محدودة - 670.000 روبل. هناك أيضًا حد للمساهمات في PFR - 711000 روبل.

غير مشمول في القاعدة: فوائد الدولة ، ونفقات إعادة التدريب المهني ، زي مُوحدإلخ. (المادة 9212-FZ).

معدلات أقساط التأمين

ل أقساط التأمينتم وضع التعريفات التالية (المادة 12212-FZ):

- PF - 26٪ ؛

- FSS - 2.9٪ للمدفوعات للمواطنين الروس ؛

- MHIF بنسبة 5.1٪.

لأصحاب المشاريع الفردية الذين لا يستخدمون عمالة الموظفين ، 212 القانون الاتحادي بشأن أقساط التأمينأنشأت التعريفات التالية (المادة 14212-FZ):

- PF - الحد الأدنى للأجور x 26٪ x 12 (إذا كان الدخل يصل إلى 300،000 روبل) ، الحد الأدنى للأجور x 26٪ + 1٪ من المبلغ الزائد ، ولكن ليس أكثر من 8 x الحد الأدنى للأجور x 26٪ x 12 (إذا تجاوز الدخل 300،000 روبل) ؛

- MHIF - الحد الأدنى للأجور × 5.1٪ × 12.

- المساهمات في FSS IP غير مدرجة.

لتحويل المساهمات إلى رواد الأعمال الأفراد الذين لا يوظفون موظفين ، راجع المادة "أوضح PFR كيفية دفع المساهمات إلى الأشخاص العاملين لحسابهم الخاص في عام 2015"

شروط دفع أقساط التأمين وإعداد التقارير

أقساط التأمينيتم تحويلها شهريًا ، قبل اليوم الخامس عشر من الشهر التالي لليوم الذي تم حسابها من أجله (البند 5 ، المادة 15 من القانون 212-FZ). وفصلية ، تقدم المنظمات تقارير:

- في PF - قبل اليوم الخامس عشر من الشهر الثاني الذي يلي الفترة المشمولة بالتقرير ، في شكل ورقي وقبل اليوم العشرين - باستخدام البرامج الإلكترونية ؛

- في FSS - على الورق حتى اليوم العشرين من الشهر الثاني الذي يلي الفترة المشمولة بالتقرير ، في شكل إلكتروني - حتى اليوم الخامس والعشرين.

لأصحاب المشاريع الفردية الذين لا يقومون بدفع مبالغ لصالح الأفراد وكتاب العدل والمحامين ، قانون أقساط التأمينتحديد مواعيد نهائية أخرى - حتى 31 ديسمبر من السنة التقويمية ، وفي حالة زيادة الدخل بمقدار 300000 روبل. حتى 1 أبريل من العام المقبل.

للحصول على معلومات حول كيفية الحصول على تأجيل في سداد الاشتراكات ، راجع المادة "منذ عام 2015 ، يمكنك الحصول على خطة تأجيل / أقساط لأقساط التأمين"

المسؤولية عن انتهاك قانون "أقساط التأمين"

القانون 212 بشأن الأقساطيحدد العقوبات في حالة ارتكاب جريمة:

- إذا كان الحساب أقساط التأمينلم يتم تحويلها إلى أموال - 5٪ من المبلغ أقساط التأمين، محسوبة لآخر 3 أشهر ، عن كل شهر من اليوم الذي يجب تقديمه فيه ، ولكن ليس أكثر من 30 ٪ من المبلغ المحدد ولا يقل عن 1000 روبل. (المادة 46 212-FZ) ؛

- عدم الدفع أو الدفع الناقص أقساط التأمين- 20٪ من المبلغ المحسوب للتحويل ولكن لم يتم دفعه (المادة 47212-FZ).

لتحصيل المتأخرات على الاشتراكات ، انظر المادة "إجراءات تحصيل المتأخرات والعقوبات والغرامات على أقساط التأمين"

نتائج

212 منطقة حرةهي الوثيقة الأساسية التي تنظم الحساب والدفع أقساط التأمين. إنه يعكس باستمرار القواعد التي يتعين على جميع المساهمين اتباعها ، بالإضافة إلى المسؤولية في حالة الإجراءات التي تتعارض معها.

الصفحة الرئيسية »القانون الاتحادي بشأن PFR و FSS و MHIF» كل شيء عن أقساط التأمين »مقالات مفيدة» المادة 8 من القانون الاتحادي 212-FZ

انتباه! منذ عام 2017 اجعلها موضع التنفيذ قسم جديدالحادي عشر مساهمات التأمين لقانون الضرائب للاتحاد الروسي.

انظر النص الكامل للقانون الاتحادي رقم. رقم 212-FZ

المادة 8

1. يتم تحديد أساس حساب أقساط التأمين لدافعي أقساط التأمين المحددة في الفقرتين الفرعيتين "أ" و "ب" من الفقرة 1 من الجزء 1 من المادة 5 من هذا القانون الاتحادي كمبلغ المدفوعات والمكافآت الأخرى المنصوص عليها في الباب 1 من المادة 7 من هذا القانون الاتحادي ، المستحقون من دافعي أقساط التأمين لـ فترة الفاتورةلصالح الأفراد ، باستثناء المبالغ المحددة في المادة 9 من هذا القانون الاتحادي.

2. يتم تحديد أساس حساب أقساط التأمين لدافعي أقساط التأمين المحددة في الفقرة الفرعية "ج" من الفقرة 1 من الجزء 1 من المادة 5 من هذا القانون الاتحادي كمبلغ المدفوعات والمكافآت الأخرى المنصوص عليها في الجزء 2 من المادة 7 من هذا القانون الاتحادي لفترة الفوترة لصالح الأفراد ، باستثناء المبالغ المحددة في المادة 9 من هذا القانون الاتحادي.

3. يحدد دافعو أقساط التأمين المحددة في البند 1 من الجزء 1 من المادة 5 من هذا القانون الاتحادي الأساس لحساب أقساط التأمين بشكل منفصل لكل فرد من بداية فترة الفوترة بعد كل تقويم الشهرالمجموع التراكمي.

مرجع:

يتم تحديد أساس احتساب أقساط التأمين ، مع مراعاة فهرستها ، لكل فرد بمبلغ لا يتجاوز:

- من 1 يناير 2014 - 624000 روبل(المرسوم الصادر عن حكومة الاتحاد الروسي بتاريخ 30 نوفمبر 2013 رقم 1101) ؛

- من 1 يناير 2013 - 568000 روبل(المرسوم الصادر عن حكومة الاتحاد الروسي بتاريخ 10 ديسمبر 2012 رقم 1276) ؛

- من 1 يناير 2012 - 512000 روبل(المرسوم الصادر عن حكومة الاتحاد الروسي بتاريخ 24 نوفمبر 2011 رقم 974) ؛

- منذ 1 يناير 2011 - 463000 روبل(المرسوم الصادر عن حكومة الاتحاد الروسي بتاريخ 27 نوفمبر 2010 رقم 933).

4. بالنسبة لدافعي أقساط التأمين المحددة في البند 1 من الجزء 1 من المادة 5 من هذا القانون الاتحادي ، تم تحديد الأساس لحساب أقساط التأمين فيما يتعلق بكل فرد بمبلغ لا يتجاوز 415000 روبل على أساس الاستحقاق من بداية فترة الفاتورة ، ما لم ينص هذا القانون الاتحادي على خلاف ذلك. من مبالغ المدفوعات والمكافآت الأخرى لصالح فرد ، بما يتجاوز المحدد السنة الماليةالحد الأقصى لقيمة الأساس لحساب أقساط التأمين ، المحددة على أساس الاستحقاق من بداية فترة الفوترة ، لا يتم تحصيل أقساط التأمين ، ما لم ينص هذا القانون الاتحادي على خلاف ذلك.

(بصيغته المعدلة بالقوانين الاتحادية رقم 379-FZ بتاريخ 03.12.2011 ، رقم 421-FZ بتاريخ 28.12.2013)

مرجع:

أحكام الجزء 5من هذه المادة لا تنطبق عند حساب أقساط التأمين ل التعريفات الإضافيةالمنصوص عليها في المواد 33.2 من القانون الاتحادي الصادر في 15 ديسمبر 2001 N 167-FZ و 58.3 من هذا المستند ، فيما يتعلق بالمدفوعات لصالح الأشخاص المؤمن عليهم العاملين في العمل المنصوص عليه في الفقرات 1-18 من الجزء 1 من المادة 27 من القانون الاتحادي الصادر في 17 ديسمبر 2001 N 173-FZ (الجزء 3 من المادة 33.2 من القانون الاتحادي الصادر في 15 ديسمبر 2001 N 167-FZ ، الجزء 3 من المادة 58.3 من هذه الوثيقة).

5. مثبتة بالجزء 4 هذا المقال قيمة الحدتخضع قواعد حساب أقساط التأمين لمؤشر سنوي (منذ 1 يناير من العام ذي الصلة) ، مع مراعاة نمو متوسط الأجور في الاتحاد الروسي ، ما لم ينص هذا القانون الاتحادي على خلاف ذلك. يتم تحديد حجم الحد الأقصى المحدد لقيمة الأساس لحساب أقساط التأمين وتأسيسه من قبل حكومة الاتحاد الروسي. يتم تقريب مبلغ الحد الأقصى لقيمة الأساس لحساب أقساط التأمين إلى أقرب ألف روبل. في هذه الحالة ، يتم تقريب مبلغ 500 روبل أو أكثر إلى ألف روبل كاملة ، ويتم التخلص من مبلغ أقل من 500 روبل.

(الجزء 5 في محرر.

OKVEDs لتطبيق البند 8 ، الجزء 1 ، المادة 58 رقم 212-FZ بتاريخ 07/24/2009

القوانين الفيدرالية الصادرة في 16 أكتوبر 2010 رقم 272-منطقة حرة بتاريخ 28 ديسمبر 2013 رقم 421-منطقة حرة)

5.1 بالنسبة إلى دافعي أقساط التأمين المحددة في البند 1 من الجزء 1 من المادة 5 من هذا القانون الاتحادي ، للفترة 2015-2021 ، يتم دفع الحد الأقصى لمبلغ الأساس لحساب أقساط التأمين لتأمين المعاش الإجباري إلى صندوق المعاشات التقاعدية للاتحاد الروسي يتم تحديدها سنويًا من قبل حكومة الاتحاد الروسي ، مع الأخذ بعين الاعتبار عام معين للسنة المقابلة ، زاد متوسط الأجر في الاتحاد الروسي اثني عشر مرة ، ومعاملات المضاعفة التالية المطبقة عليه للسنة المالية المقابلة:

|

حجم عوامل الضرب |

يتم تقريب حجم الحد الأقصى المحدد لقاعدة حساب أقساط التأمين إلى ألف روبل كاملة بالطريقة المنصوص عليها في الجزء 5 من هذه المقالة.

(تم تقديم الجزء 5.1 بموجب القانون الاتحادي رقم 421-FZ المؤرخ 28 ديسمبر 2013)

5.2 يخضع الحد الأقصى لقيمة الأساس الذي تم تحديده بموجب الجزء 5.1 من هذه المقالة لحساب أقساط التأمين لتأمين المعاش الإجباري المدفوع إلى صندوق المعاشات التقاعدية للاتحاد الروسي ، اعتبارًا من عام 2022 المقايسة السنوية(منذ 1 يناير من العام المعني) بالطريقة المنصوص عليها في الجزء 5 من هذه المقالة.

(تم تقديم الجزء 5.2 بموجب القانون الاتحادي رقم 421-FZ المؤرخ 28 ديسمبر 2013)

6. عند احتساب أساس احتساب أقساط التأمين والمدفوعات والمكافآت الأخرى في شكل طبيعيفي شكل سلع (أعمال ، خدمات) تؤخذ في الاعتبار كتكلفة هذه السلع (الأشغال ، الخدمات) في يوم دفعها ، محسوبة على أساس أسعارها المحددة من قبل أطراف العقد ، وإذا تنظيم الدولةالأسعار (التعريفات) لهذه السلع (الأشغال والخدمات) على أساس تنظيم الدولة أسعار التجزئة. في الوقت نفسه ، تشمل تكلفة السلع (الأعمال ، الخدمات) المبلغ المقابل لضريبة القيمة المضافة ، وبالنسبة للسلع القابلة للانتقاص ، المبلغ المقابل للضرائب.

7. مقدار المدفوعات والمكافآت الأخرى التي تؤخذ في الاعتبار عند تحديد أساس احتساب أقساط التأمين في الجزء المتعلق باتفاقية طلب حق المؤلف ، والاتفاق على نقل الحق الاستئثاري في مصنفات العلوم والأدب والفن والنشر يتم تعريف اتفاقية الترخيص ، اتفاقية الترخيص الخاصة بمنح الحق في استخدام مصنف علمي ، وأدب ، وفن ، على أنها مقدار الدخل المستلم بموجب اتفاقية طلب المؤلف ، واتفاقية بشأن إبعاد الحق الحصري في مصنفات العلوم ، والأدب ، اتفاقية ترخيص نشر ، اتفاقية ترخيص لمنح الحق في استخدام مصنف علمي ، وأدبي ، وفن ، مخفضًا بالكمية التي تم إنتاجها وتوثيقها بالفعل مصاريف مؤكدةالمرتبطة باستخراج هذا الدخل. إذا تعذر توثيق هذه النفقات ، فيتم خصمها بالمبالغ التالية:

|

اسم |

معايير التكلفة (كنسبة مئوية من مبلغ الدخل المستحق) |

|

تأليف المصنفات الأدبية بما في ذلك المسرح والسينما والمسرح والسيرك |

|

|

إبداع المصنفات الفنية والجرافيكية والتصوير الفوتوغرافي للطباعة وأعمال الهندسة المعمارية والتصميم |

|

|

إنشاء أعمال النحت واللوحة الأثرية والزخرفية والفنون والحرف وفن التصميم والرسم على الحامل وفنون الديكور المسرحي والأفلام والرسومات ، المصنوعة بتقنيات مختلفة |

|

|

تأليف المصنفات السمعية والبصرية (الفيديو والتلفزيون والأفلام). |

|

|

تأليف المصنفات الموسيقية: |

|

|

أعمال المسرح الموسيقية (الأوبرا والباليه ، الكوميديا الموسيقية) ، السمفونية ، الكورال ، أعمال الغرفة ، وأعمال الرياح الأوركسترا والموسيقى الأصلية للسينما والتلفزيون وأفلام الفيديو والإنتاج المسرحي |

|

|

مقطوعات موسيقية أخرى ، بما في ذلك |

|

|

أداء الأعمال الأدبية والفنية |

|

|

ابتكار المصنفات العلمية والتطورات |

|

|

الاكتشافات والاختراعات والتصاميم (النسبة المئوية للإيرادات المحققة في أول عامين من الاستخدام) |

8. عند تحديد أساس احتساب أقساط التأمين ، لا يمكن أن تؤخذ المصاريف الموثقة في الحسبان بالتزامن مع المصروفات ضمن المعيار المعمول به.

مرجع:

المادة 5. دافعي أقساط التأمين

1 - دافعو أقساط التأمين هم شركات تأمين يتم تحديدها وفقًا للقوانين الاتحادية بشأن أنواع محددة من التأمين الاجتماعي الإجباري ، والتي تشمل:

1) الأشخاص الذين يقومون بدفع مبالغ ومكافآت أخرى للأفراد:

أ) المنظمات ؛

ب) رواد الأعمال الأفراد ؛

ج) الأفراد غير المعترف بهم كأفراد رواد أعمال ؛

القانون رقم 212-FZ

انتباه!!!

أصبح المستند غير صالح في 1 يناير 2017 بسبب اعتماد القانون الاتحادي رقم 250-FZ بتاريخ 3 يوليو 2016. في الوقت نفسه ، صندوق التأمين الاجتماعي للاتحاد الروسي (المشار إليه فيما يلي باسم الصندوق) تواصل السيطرة لصحة حساب واكتمال وتوقيت دفع (تحويل) أقساط التأمين المستحقة للصندوق عن فترات الإبلاغ (الحساب) التي انتهت قبل 1 يناير 2017 ، بالطريقة التي كانت سارية قبل تاريخ الدخول حيز التنفيذ لهذا القانون الاتحادي (المادة 20 من القانون رقم 250-FZ).

وفقًا للقانون الاتحادي الصادر في 24 يوليو 2009 رقم 212-FZ "بشأن أقساط التأمين لصندوق المعاشات التقاعدية للاتحاد الروسي ، وصندوق التأمين الاجتماعي للاتحاد الروسي ، والصندوق الفيدرالي للتأمين الطبي الإلزامي" ، دافع التأمين الأقساط مسؤولة عن عدم الوفاء أو الوفاء غير السليم بالالتزامات المفروضة عليه بموجب هذه الالتزامات الفيدرالية بموجب القانون لدفع أقساط التأمين كاملة وفي الوقت المناسب ، وتقديمها في الوقت المناسب وإجراءات تقديم التقارير المقررة إلى هيئة الرقابة ، وكذلك لرفض التقديم أو عدم التقديم رسميهيئة الرقابة على الوثائق اللازمة للتحكم في دفع أقساط التأمين.

عدم تقديم حساب لأقساط التأمين المستحقة والمدفوعة (Art.

46 من القانون رقم 212-FZ)

1. إن عدم تقديم دافع أقساط التأمين في غضون المهلة المحددة بموجب هذا القانون الاتحادي لحساب أقساط التأمين المستحقة والمدفوعة للهيئة التي تتحكم في دفع أقساط التأمين في مكان التسجيل يستلزم تحصيل غرامة في مبلغ 5 في المائة من مبلغ أقساط التأمين المستحقة للدفع لآخر ثلاثة أشهر من فترة التقرير (المقدرة) ، لكل كامل أو شهر غير مكتملمن التاريخ المحدد لتقديمها ، ولكن ليس أكثر من 30 في المائة من المبلغ المحدد ولا يقل عن 1000 روبل.

يقدم دافعو أقساط التأمين كل ثلاثة أشهر إلى الهيئة الإقليمية لصندوق التأمين الاجتماعي للاتحاد الروسي في مكان تسجيلهم حساب أقساط التأمين المستحقة والمدفوعة (نموذج 4-FSS) ، فيما يلي - الحساب ، من أجل نسخة ورقيةفي موعد لا يتجاوز اليوم العشرين من الشهر الميلادي الذي يلي الفترة المشمولة بالتقرير ، وفي شكل مستند إلكتروني - في موعد لا يتجاوز اليوم الخامس والعشرين من الشهر الميلادي الذي يلي فترة التقرير (البند 2 ، الجزء 9 ، المادة 15 من القانون رقم 212-FZ) ،

2 - عدم الامتثال لإجراء تقديم حساب أقساط التأمين المستحقة والمدفوعة إلى الهيئة التي تتحكم في دفع أقساط التأمين في النموذج المستندات الإلكترونيةفي الحالات المنصوص عليها في هذا القانون الاتحادي ، يستلزم تحصيل غرامة قدرها 200 روبل.

دافعو أقساط التأمين ، الذين لديهم متوسط عدد الأفراد الذين يتم سداد المدفوعات والمكافآت الأخرى لصالحهم ، لفترة الفاتورة السابقة تتجاوز 25 شخصًا ، بالإضافة إلى المنظمات التي تم إنشاؤها حديثًا (بما في ذلك أثناء إعادة التنظيم) ، والتي يتجاوز فيها عدد الأفراد المحددين هذا الحد ، تقدم تسويات إلى الهيئة لمراقبة دفع أقساط التأمين في التنسيقات وبالطريقة التي تحددها الهيئة لمراقبة الدفع من أقساط التأمين ، في شكل مستندات إلكترونية موقعة من قبل المؤهل المعزز التوقيع الإلكتروني. يحق لدافعي أقساط التأمين والمنظمات المنشأة حديثًا (بما في ذلك أثناء إعادة التنظيم) ، والتي يبلغ متوسط عدد الأفراد الذين يتم سداد مدفوعاتهم ومكافآتهم الأخرى لصالحهم ، عن فترة الفوترة السابقة 25 شخصًا أو أقل ، تقديم حسابات في شكل إلكتروني وثائق (الجزء 10 ، المادة 15 من القانون رقم 212-FZ).

عدم سداد أقساط التأمين أو دفعها غير مكتمل

(المادة 47 من القانون رقم 212-FZ)

1 - عدم دفع أقساط التأمين أو دفعها غير مكتمل نتيجة التقليل من أساس حساب أقساط التأمين ، أو غير ذلك من الحسابات غير الصحيحة لأقساط التأمين أو الإجراءات غير القانونية الأخرى (عدم اتخاذ أي إجراء) من جانب دافعي أقساط التأمين ، يترتب عليها غرامة قدرها 20٪ من المبلغ غير المسدد لأقساط التأمين.

2. تستلزم الأفعال المنصوص عليها في الفقرة 1 من هذه المادة ، المرتكبة عمداً ، تحصيل غرامة قدرها 40 في المائة من المبلغ غير المسدد لأقساط التأمين.

رفض أو عدم تقديم المستندات اللازمة للرقابة على دفع أقساط التأمين إلى السلطة لمراقبة دفع أقساط التأمين (المادة 48 من القانون رقم 212-FZ)

الرفض أو عدم التقديم وقت ثابتمن قبل دافع أقساط التأمين للهيئة التي تتحكم في دفع أقساط التأمين للوثائق (نسخ من المستندات) المنصوص عليها في هذا القانون الاتحادي ، أو غيرها من المستندات اللازمة للتحكم في صحة حساب واكتمال وتوقيت الدفع (تحويل) أقساط التأمين ، يستلزم غرامة قدرها 200 روبل لكل وثيقة لم يتم تقديمها.

مسئول من هيئة الرقابة على دفع أقساط التأمين ، وإجراء المعاينة ، له الحق في أن يطلب من الشخص الذي يتم فحصه المستندات اللازمة للشيك. يجوز نقل شرط تقديم المستندات إلى رئيس (الممثل المعتمد) للمنظمة أو فرد (قانوني أو ممثل مفوض) شخصيًا مقابل إيصال أو إرسال بالبريد المسجل أو يتم إرساله إلكترونيًا عبر قنوات الاتصالات. إذا تم إرسال الطلب المذكور بالبريد المسجل ، فيُعتبر مستلمًا بانتهاء ستة أيام من تاريخ الإرسال. خطاب مسجل (الجزء 1 من المادة 37 من القانون رقم 212 - منطقة حرة).

١٢ أغسطس ٢٠١٨ ٠٧:٠٥ م:: القانون الاتحادي رقم 300-FZ المؤرخ 3 أغسطس 2018 "بشأن التعديلات على المادة 5 من الجزء الأول والمادتين 422 و 427 من الجزء الثاني قانون الضرائبالاتحاد الروسي "

القانون الاتحادي رقم 300-FZ المؤرخ 3 أغسطس 2018 "بشأن التعديلات على المادة 5 من الجزء الأول والمادتين 422 و 427 من الجزء الثاني من قانون الضرائب للاتحاد الروسي"

تم تبنيه من قبل مجلس الدوما في 26 يوليو 2018 الذي وافق عليه مجلس الاتحاد في 28 يوليو 2018 53 ، البند 5026 ؛ 2004 ، العدد 31 ، البند 3231 ؛ 2006 ، العدد 31 ، البند 3436 ؛ 2008 ، العدد 48 ، البند 5519 ؛ 2013 ، ن 30 ، بند 4081 ؛ 2016 ، ن 18 ، بند 2506 ؛ ن 22 ، مادة 3092 ؛ ن 27 ، مادة 4176) إضافة الفقرة 4.2 بالمحتوى التالي: 4.2. أحكام القوانين التشريعية المتعلقة بالضرائب والرسوم التي تتغير معدلات الضرائب، معدلات أقساط التأمين ، الحوافز الضريبية، الإجراء الخاص بحساب الضرائب وأقساط التأمين ، وإجراءات وشروط دفع الضرائب وأقساط التأمين ، وإدخال ضرائب جديدة ، وأقساط التأمين للمنظمات أو رواد الأعمال الأفراد الذين حصلوا على وضع مقيم في إقليم التنمية الاجتماعية والاقتصادية المتقدمة أو وضع مقيم في ميناء فلاديفوستوك الحر ، من حيث العلاقات القانونية المتعلقة بتنفيذ اتفاقية بشأن تنفيذ الأنشطة المبرمة وفقًا للقانون الاتحادي الصادر في 29 ديسمبر 2014 N 473-FZ "على الأراضي المتقدمة التنمية الاجتماعية والاقتصادية في الاتحاد الروسي "أو القانون الاتحادي الصادر في 13 يوليو 2015 رقم 212-FZ" بشأن ميناء فلاديفوستوك الحر "، لا يسري حتى النهاية الفترة الضريبيةللضريبة ذات الصلة و (أو) فترة التسوية لأقساط التأمين ، التي انقضت فيها عشر سنوات من تاريخ استلام دافع الضرائب (دافع أقساط التأمين) لحالة مقيم في إقليم التنمية الاجتماعية والاقتصادية السريعة أو حالة المقيم في ميناء فلاديفوستوك الحر ، شريطة أن تدخل مثل هذه القوانين التشريعية المتعلقة بالضرائب والرسوم حيز التنفيذ بعد حصولهم على الوضع المناسب ". المادة 2 تدرج في الجزء الثاني من قانون الضرائب للاتحاد الروسي ( Sobranie zakonodatelstva Rossiyskoy Federatsii، 2000، N 32، art. 3340؛ 2016، N 27، art. 4176؛ N 49، article 6844؛ N 52، article 7497؛ 2017، N 1، article 16؛ N 49، article 7307، 7325 ؛ 2018 ، N 1 ، المادة 20 ؛ N 18 ، المادة 2565) التغييرات التالية: 1) يتم تعديل الفقرة الفرعية 7 من الفقرة 1 من المادة 422 على النحو التالي: "7) تكلفة سفر الموظف إلى مكان استخدام الإجازة والعودة وتكلفة حمل الأمتعة التي يصل وزنها إلى 30 كيلوغرامًا ، بالإضافة إلى تكلفة سفر أفراد أسرته غير العاملين (الزوج ، الزوجة ، الأطفال القصر ، الذين يعيشون في الواقع مع الموظف) وتكلفة السفر. أمتعتهم ، التي يدفعها دافع أقساط التأمين للأشخاص الذين يعملون ويعيشون في أقصى الشمال والمناطق المعادلة ، وفقًا لتشريعات الاتحاد الروسي ، القوانين التشريعيةرعايا الاتحاد الروسي ، وقرارات الهيئات التمثيلية للحكومة الذاتية المحلية ، وعقود العمل و (أو) الاتفاقات الجماعية. في حالة استخدام إجازة خارج أراضي الاتحاد الروسي ، يتم احتساب تكلفة السفر أو الرحلة للموظف وأفراد أسرته غير العاملين (بما في ذلك تكلفة حمل الأمتعة التي يصل وزنها إلى 30 كجم) ، من المكان المغادرة إلى نقطة التفتيش عبر حدود الدولة للاتحاد الروسي ، لا يخضع لأقساط التأمين.بما في ذلك المطار الدولي حيث يمر موظف وأفراد من عائلته غير العاملين بمراقبة الحدود عند نقطة تفتيش عبر حدود الدولة للاتحاد الروسي ؛ "؛ 2) في المادة 427: أ) يتم تعديل البند 10 على النحو التالي:" 10. يطبق الدافعون المحددون في الفقرة الفرعية 11 من الفقرة 1 من هذه المادة المعدلات المخفضة لأقساط التأمين المنصوص عليها في الفقرة الفرعية 5 من الفقرة 2 من هذه المادة في غضون عشر سنوات من تاريخ حصولهم على وضع المشترك في المنطقة الاقتصاديةاعتبارًا من اليوم الأول من الشهر التالي للشهر الذي حصلوا فيه على هذه الحالة. تنطبق المعدلات المخفضة لأقساط التأمين المحددة في الفقرة الفرعية 5 من الفقرة 2 من هذه المادة على المشاركين في المنطقة الاقتصادية الحرة الذين حصلوا على مثل هذا الوضع في موعد لا يتجاوز ثلاث سنوات من تاريخ إنشاء المنطقة الاقتصادية الحرة المقابلة. بالنسبة إلى دافعي الضرائب الذين فقدوا صفة مشارك في منطقة اقتصادية حرة ، فإن المعدلات المخفضة لأقساط التأمين المنصوص عليها في الفقرة الفرعية 5 من الفقرة 2 من هذه المادة لا تنطبق اعتبارًا من اليوم الأول من الشهر الذي يلي الشهر الذي خسروا فيه. هذا الوضع. "؛ ب) يكمل الفقرة 10.1 على النحو التالي:" 10.1. يجب على دافعي الرسوم المحددين في الفقرتين الفرعيتين 12 و 13 من الفقرة 1 من هذه المادة تطبيق المعدلات المخفضة لأقساط التأمين المنصوص عليها في الفقرة الفرعية 5 من الفقرة 2 من هذه المادة في غضون عشر سنوات من تاريخ الحصول على وضع مقيم في إقليم الدولة. التنمية الاجتماعية والاقتصادية السريعة أو وضع مقيم في ميناء فلاديفوستوك المجاني ، بدءًا من اليوم الأول من الشهر الذي يلي الشهر الذي حصلوا فيه على الحالة المقابلة. يطبق الدافعون معدلات مخفضة لأقساط التأمين حصريًا فيما يتعلق بقاعدة حساب أقساط التأمين ، والتي يتم تحديدها فيما يتعلق بالأفراد العاملين في وظائف جديدة. لأغراض هذه الفقرة ، يعني مكان العمل الجديد مكانًا تم إنشاؤه لأول مرة من قبل مقيم في إقليم التنمية الاجتماعية والاقتصادية السريعة أو مقيم في ميناء فلاديفوستوك الحر في أداء اتفاق بشأن تنفيذ الأنشطة وفقًا للقانون الاتحادي رقم الأولوية للتنمية الاجتماعية والاقتصادية في الاتحاد الروسي "أو القانون الاتحادي رقم 212-FZ المؤرخ 13 يوليو 2015" بشأن ميناء فلاديفوستوك الحر "(المشار إليه فيما يلي في هذه الفقرة باسم اتفاقية تنفيذ الأنشطة). في الوقت نفسه ، يتم التعرف على الشخص الطبيعي الذي يعمل في مكان عمل جديد باعتباره الشخص الذي دخل فيه عقد التوظيفمع أحد المقيمين في إقليم التنمية الاجتماعية والاقتصادية السريعة أو مقيم في ميناء فلاديفوستوك الحر والذي ترتبط واجباته العمالية ارتباطًا مباشرًا بتنفيذ اتفاقية بشأن تنفيذ الأنشطة ، بما في ذلك تشغيل الأصول الثابتة التي تم إنشاؤها نتيجة لذلك من تنفيذ اتفاق بشأن تنفيذ الأنشطة. الهيئة التنفيذية الفيدرالية التي ، وفقًا للقانون الاتحادي رقم 212-FZ المؤرخ 13 يوليو 2015 "بشأن ميناء فلاديفوستوك الحر" ، تحتفظ بسجل سكان ميناء فلاديفوستوك الحر ، وهي منظمة معترف بها شركة إدارةوفقًا للقانون الاتحادي الصادر في 29 ديسمبر 2014 N 473-FZ "بشأن مناطق التنمية الاجتماعية والاقتصادية المتقدمة في الاتحاد الروسي" ، وكالة فيدراليةالسلطة التنفيذية ، المأذون بها من قبل حكومة الاتحاد الروسي وفقًا للجزء 6 من المادة 34 من القانون الاتحادي الصادر في 29 ديسمبر 2014 N 473-FZ "بشأن مناطق التنمية الاجتماعية والاقتصادية المتقدمة في الاتحاد الروسي" ، تمثل في مصلحة الضرائببالطريقة المحددة في اتفاقية تبادل المعلومات ، معلومات عن استلام وخسارة دافع أقساط التأمين لحالة مقيم في إقليم التنمية الاجتماعية والاقتصادية السريعة أو حالة مقيم في ميناء فلاديفوستوك الحر ، بالإضافة إلى معلومات عن التغييرات في قائمة وظائف دافع الوظائف المتعلقة بالوظائف الجديدة. بالنسبة للدافعين الذين فقدوا صفة مقيم في إقليم التنمية الاجتماعية والاقتصادية السريعة أو وضع مقيم في ميناء فلاديفوستوك المجاني ، فإن المعدلات المخفضة لأقساط التأمين المنصوص عليها في الفقرة الفرعية 5 من الفقرة 2 من هذه المادة يجب أن لا تسري اعتبارًا من اليوم الأول من الشهر التالي للشهر الذي فقدوا فيه الحالة المقابلة.

بشأن تطبيق التعريفات المخفضة وفقًا للقانون الاتحادي الصادر في 24 يوليو 2009 رقم 212-FZ

يتم تطبيق المعدلات المخفضة لأقساط التأمين المحددة في الفقرة الفرعية 5 من الفقرة 2 من هذه المادة على مقيم في إقليم التنمية الاجتماعية والاقتصادية المتقدمة (باستثناء مقيم في إقليم التنمية الاجتماعية والاقتصادية المتقدمة الواقعة في الإقليم من الشرق الأقصى المقاطعة الفيدرالية) ، التي حصلت على هذا الوضع في موعد لا يتجاوز ثلاث سنوات من تاريخ إنشاء الإقليم المقابل للتنمية الاجتماعية والاقتصادية المتقدمة. يتم تطبيق المعدلات المخفضة لأقساط التأمين المحددة في الفقرة الفرعية 5 من الفقرة 2 من هذه المادة على مقيم في إقليم التنمية الاجتماعية والاقتصادية السريعة الواقعة في إقليم منطقة الشرق الأقصى الفيدرالية ، وهو مقيم في ميناء فلاديفوستوك الحر ، الذين حصلوا على الوضع المناسب في موعد لا يتجاوز 31 ديسمبر 2025 ، بشرط ألا يقل حجم الاستثمارات وفقًا لاتفاقية تنفيذ الأنشطة عن: 500 ألف روبل - لمقيم في إقليم اجتماعي واقتصادي متقدم التنمية الواقعة على أراضي منطقة الشرق الأقصى الاتحادية ؛ 5 ملايين روبل - للمقيم في ميناء فلاديفوستوك الحر. "المادة 3 1. يدخل هذا القانون الاتحادي حيز التنفيذ في يوم نشره رسميًا ، باستثناء المادة 1 من هذا القانون الاتحادي. 2. المادة 1 من يدخل هذا القانون الاتحادي حيز التنفيذ في 1 يناير 2019 3. تنطبق أحكام الفقرة 4.2 من المادة 5 من قانون الضرائب للاتحاد الروسي (بصيغته المعدلة بموجب هذا القانون الاتحادي) على القوانين التشريعية المتعلقة بالضرائب والرسوم التي دخلت حيز التنفيذ بعد 1 يناير 2019 ، ويمتد تأثيرها أيضًا إلى سكان مناطق التنمية الاجتماعية والاقتصادية المتقدمة ، وسكان ميناء فلاديفوستوك الحر ، الذين حصلوا على الوضع المقابل قبل 1 يناير 2019. 4. تأثير أحكام الفقرة 10.1 من المادة 427 من قانون الضرائب للاتحاد الروسي (بصيغته المعدلة بموجب هذا القانون الاتحادي) فيما يتعلق بالمقيمين في مناطق التنمية الاجتماعية والاقتصادية المتقدمة الواقعة على أراضي منطقة الشرق الأقصى الفيدرالية ، وسكان الميناء الحر فلاديفوستوك ، ينطبق على العلاقات القانونية التي نشأت من 26 يونيو 2018. رئيس الاتحاد الروسي ف.بوتين موسكو ، الكرملين 3 أغسطس 2018 N 300-FZ

المركز القانوني IVV MIA of Russia www.nashyprava.ru

من وما هي المساهمات في صندوق التقاعد؟ كيف يتم توزيع هذه الأموال؟ هذه القضايا لا تتعلق فقط بأرباب العمل ، ولكن أيضًا أصحاب المشاريع الفردية ، وكذلك الموظفين. أي ، كل واحد منا ، لأن مبلغ المساهمات في صندوق التقاعد يحدد بشكل مباشر حجم المعاشات التقاعدية في المستقبل. سيكون من الجيد التحقق من موثوقية صاحب العمل الخاص بك من حيث دفع الاشتراكات.

من وما هي المساهمات في صندوق التقاعد؟ كيف يتم توزيع هذه الأموال؟ هذه القضايا لا تتعلق فقط بأرباب العمل ، ولكن أيضًا أصحاب المشاريع الفردية ، وكذلك الموظفين. أي ، كل واحد منا ، لأن مبلغ المساهمات في صندوق التقاعد يحدد بشكل مباشر حجم المعاشات التقاعدية في المستقبل. سيكون من الجيد التحقق من موثوقية صاحب العمل الخاص بك من حيث دفع الاشتراكات.

حتى عام 2010 ، تم إنشاء ضريبة اجتماعية موحدة في روسيا. بعد 01.01.2010 ، بدلاً من دفع مثل هذه الضريبة ، تم تقديم مساهمات تأمين إلزامية لصناديق الدولة: التقاعد والتأمين الاجتماعي والتأمين الطبي الإجباري. يتم تنظيم الخصومات بموجب القانون الاتحادي المؤرخ 24 يوليو 2009 رقم 212-FZ ، كما يتم تنظيم المساهمات في صندوق التقاعد بموجب القانون الصادر في 15 ديسمبر 2001 رقم 167-FZ.

من ومتى يقدم المساهمات في صندوق التقاعد

تمثل المساهمات في صندوق التقاعد دفع أقساط التأمين لتأمين المعاش الإجباري. في المقابل ، يعني المصطلح الأخير ، في الواقع ، إنشاء شروط أساسية لضمان حق المواطن في المعاش التقاعدي. أي أن الدولة تتخذ تدابير (اقتصادية وقانونية وتنظيمية) لضمان مدفوعات المعاشات التقاعدية في المستقبل (من مفهوم المعاش كتعويض عن الدخل) - معاش العمل للشيخوخة والإعاقة والورثة والمعاشات الممولة ، إلخ. . في نفس الوقت دفع البعض المنافع الاجتماعية(تعويض الجنازة) ، مدفوعات ثابتة للمعاش (مبلغ المعاشات).

مطلوب ما يلي لتقديم مساهمات في صندوق المعاشات التقاعدية:

- المنظمات التي تسدد مدفوعات بموجب عقود العمل وقابلة للسداد (مقابل المكافآت) بموجب عقود القانون المدني للأفراد ؛

- رواد الأعمال الأفراد: لأنفسهم ولأولئك الأشخاص الذين دفعوا لهم مالأو مدفوعات مقابل العمالة أو العمل أو الخدمات بموجب أي نوع من العقود ؛

- الأفراد ، إذا كانوا قد سددوا مدفوعات بموجب عقود وفي حالة عدم كونهم رواد أعمال أفراد ؛

- المحامون وكتاب العدل وفئات أخرى من المواطنين العاملين لحسابهم الخاص (عضو في مزرعة الفلاحين) - وكذلك رواد الأعمال الأفراد.

هذا هو ، حتى في الحياة اليوميةإذا استخدمنا خدمات شخص آخر ، فنحن ملزمون بتقديم مساهمات في صندوق التقاعد لهؤلاء الأفراد.

مقدار الاشتراكات في صندوق التقاعد

دعنا نحجز على الفور أنه ، على عكس ضريبة الدخل الشخصية ، التي يتم احتسابها على أساس الراتب والمكافآت ومعامل المنطقة للموظف ، لا يتم تضمين أقساط التأمين في الأجور.

المادة 8 من القانون الاتحادي الصادر في 24 يوليو 2009 م. رقم 212-FZ

أي أن العامل يحصل على أجر خصم ضريبة الدخل الشخصي. وفي PFR ، يدفع الدافع أيضًا على أساس الدخل ، لكنه لا يحجب هذا المبلغ مباشرة من الراتب.

يعتمد المبلغ الفعلي للخصومات لوحدة الاستخبارات المالية على فئة الدافع. للمنظمات التي هي الوضع العامالضرائب ، أي بالنسبة للغالبية ، في عام 2016 سيكون هذا المبلغ 22٪. وزاد 10٪ إذا كانت قيمة القاعدة (إجمالي الدخل) أكثر من 796000 روبل. هذا لكل موظف. في عام 2017 ، من المرجح أن تتغير هذه القاعدة وفقًا لقرار حكومة الاتحاد الروسي الذي يتم اعتماده سنويًا بشأن هذه المسألة. يتم تحديد الأساس بشكل منفصل لكل موظف عن كل شهر من بداية الاستقطاعات له وعلى أساس الاستحقاق.

ستدفع المنظمات التي تتبع نظام ضرائب مبسط 20٪ ، بالإضافة إلى رواد الأعمال الفرديين لكل موظف.

تم إدخال معدلات إضافية لمساهمات التأمين في صندوق المعاشات التقاعدية لأصحاب العمل الذين لديهم وظائف في الصناعات الخطرة والخطرة ، أي لصالح الأشخاص الذين يستحقون معاشًا تفضيليًا. يتم تحديد التعريفة بناءً على تقييم ظروف العمل والفئة المخصصة.

يجب إجراء الخصومات بحلول اليوم الخامس عشر من كل شهر (الدفع للشهر السابق).

أصحاب العمل الحر يدفعون عن أنفسهم رسوم ثابتةفي وحدة الاستخبارات المالية. في عام 2016 ، كان 19356.48 كوبيل. + 1٪ من مبلغ دخله الذي يزيد عن 300 ألف روبل. يتم سداد هذه المدفوعات حتى 31 ديسمبر 2016 من قبل كل رائد أعمال فردي ، ومحامي ، وكاتب عدل خاص ، وما إلى ذلك.

كيفية التحقق من مقدار الخصومات في وحدة الاستخبارات المالية

تنعكس جميع الاشتراكات في صندوق التقاعد في الحساب الفردي للمؤمن عليه. هذا هو حسابك الشخصي. تذكر أنه إذا قرر شخص ما استخدام معاش تقاعدي ممول (الذي كتبناه في المقالة المقابلة) ، فيمكنك معرفة ذلك مدخرات التقاعدوفقًا لـ SNILS.

يمكن العثور على مساهمات المعاشات التقاعدية التي تم إنشاؤها على حساب شخصي فردي من خلال بوابة الخدمات العامة ، أو طلب شهادة على موقع PFR على الويب ، أو عن طريق الاتصال بهيئة PFR شخصيًا في مكان الإقامة. يجب أن يكون معك SNILS وجواز السفر. يمكن لشخص آخر معرفة المعلومات فقط إذا كان هناك توكيل مماثل.

عند التحقق من الاشتراكات في صندوق التقاعد ، تذكر أنه يتم حاليًا أخذ 16 ٪ من الاشتراكات في الاعتبار على حساب شخصي ، وإذا تم تشكيله و المعاش الممول- 10٪ على جزء التأمين و 6٪ على الجزء الممول (في عام 2016 ، حصل جميع العاملين على 16٪ بسبب "تجميد" أحكام القانون في هذا الجزء).

1. يتم تحديد أساس حساب أقساط التأمين لدافعي أقساط التأمين المحددة في الفقرتين الفرعيتين "أ" و "ب" من الفقرة 1 من الجزء 1 من هذا القانون الاتحادي على أنه مجموع المدفوعات والمكافآت الأخرى المنصوص عليها في الجزء 1 من هذا القانون الاتحادي ، المستحقة على دافعي أقساط التأمين لفترة الفوترة لصالح الأفراد ، باستثناء المبالغ المحددة في هذا القانون الاتحادي.

2. يتم تحديد أساس حساب أقساط التأمين لدافعي أقساط التأمين المحددة في الفقرة الفرعية "ج" من الفقرة 1 من الجزء 1 من هذا القانون الاتحادي كمبلغ المدفوعات والمكافآت الأخرى المنصوص عليها في الجزء 2 من هذا القانون الاتحادي فترة الفوترة لصالح الأفراد ، باستثناء المبالغ المحددة في هذا القانون الاتحادي.

3. يحدد دافعو أقساط التأمين المحددة في البند 1 من الجزء 1 من هذا القانون الاتحادي الأساس لحساب أقساط التأمين بشكل منفصل لكل فرد من بداية فترة الفاتورة في نهاية كل شهر تقويمي على أساس الاستحقاق.

4. بالنسبة إلى دافعي أقساط التأمين المحددة في الفقرة 1 من الجزء 1 من هذا القانون الاتحادي ، أساس حساب أقساط التأمين للتأمين الاجتماعي الإلزامي في حالة العجز المؤقت وفيما يتعلق بالأمومة ، المدفوعة إلى صندوق التأمين الاجتماعي للاتحاد الروسي ، فيما يتعلق بكل فرد ، يتم تحديد مبلغ لا يتجاوز 415000 روبل على أساس الاستحقاق من بداية فترة الفاتورة. من مبالغ المدفوعات والمكافآت الأخرى لصالح فرد تتجاوز الحد الأقصى للمبلغ الأساسي لحساب أقساط التأمين المحددة للسنة المالية المقابلة ، والمحددة على أساس الاستحقاق من بداية فترة الفاتورة ، لا يتم تحصيل أقساط التأمين.

5. الحد الأقصى للمبلغ الأساسي الذي يحدده الجزء 4 من هذه المادة لحساب أقساط التأمين للتأمين الاجتماعي الإجباري في حالة العجز المؤقت وفيما يتعلق بالأمومة ، المدفوع إلى صندوق التأمين الاجتماعي للاتحاد الروسي ، يخضع لمبلغ سنوي ( اعتبارًا من 1 يناير من العام المقابل) ، مع مراعاة نمو متوسط الأجور في الاتحاد الروسي. يتم تحديد حجم الحد الأقصى المحدد لقيمة الأساس لحساب أقساط التأمين وتأسيسه من قبل حكومة الاتحاد الروسي. يتم تقريب مبلغ الحد الأقصى لقيمة الأساس لحساب أقساط التأمين إلى أقرب ألف روبل. في هذه الحالة ، يتم تقريب مبلغ 500 روبل أو أكثر إلى ألف روبل كاملة ، ويتم التخلص من مبلغ أقل من 500 روبل.

5.1 بالنسبة إلى دافعي أقساط التأمين المحددة في البند 1 من الجزء 1 من هذا القانون الاتحادي ، للفترة 2015-2021 ، يتم تحديد الحد الأقصى لمبلغ الأساس لحساب أقساط التأمين لتأمين المعاش الإجباري المدفوع إلى صندوق المعاشات التقاعدية للاتحاد الروسي سنويًا من قبل حكومة الاتحاد الروسي ، مع الأخذ في الاعتبار السنة المحددة لمتوسط الأجر في الاتحاد الروسي ، زادت اثني عشر مرة ، وعوامل المضاعفة التالية تنطبق عليها للسنة المالية المقابلة:

| 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | |

| حجم عوامل الضرب | 1,7 | 1,8 | 1,9 | 2,0 | 2,1 | 2,2 | 2,3. |

يتم تقريب حجم الحد الأقصى المحدد لقاعدة حساب أقساط التأمين إلى ألف روبل كاملة بالطريقة المنصوص عليها في الجزء 5 من هذه المقالة.

5.2 تخضع القيمة الحدية للقاعدة المحددة في الجزء 5.1 من هذه المقالة لحساب أقساط التأمين لتأمين المعاش الإجباري المدفوعة إلى صندوق المعاشات التقاعدية للاتحاد الروسي ، اعتبارًا من عام 2022 ، لمؤشر سنوي (بدءًا من 1 يناير من العام المقابل) بالطريقة التي أنشأتها الجزء 5 من هذه المقالة.

6. عند حساب الأساس لحساب أقساط التأمين ، تؤخذ المدفوعات والمكافآت العينية الأخرى في شكل سلع (أعمال ، خدمات) في الاعتبار حيث يتم احتساب تكلفة هذه السلع (الأشغال والخدمات) في يوم دفعها ، بناءً على أسعارها المحددة من قبل أطراف العقد ، وفي حالة تنظيم الدولة للأسعار (التعريفات) لهذه السلع (الأشغال والخدمات) بناءً على أسعار التجزئة التي تنظمها الدولة. في الوقت نفسه ، تشمل تكلفة السلع (الأعمال ، الخدمات) المبلغ المقابل لضريبة القيمة المضافة ، وبالنسبة للسلع القابلة للانتقاص ، المبلغ المقابل للضرائب.

7. مقدار المدفوعات والمكافآت الأخرى التي تؤخذ في الاعتبار عند تحديد أساس احتساب أقساط التأمين في الجزء المتعلق باتفاقية طلب حق المؤلف ، والاتفاق على نقل الحق الاستئثاري في مصنفات العلوم والأدب والفن والنشر يتم تعريف اتفاقية الترخيص ، اتفاقية الترخيص الخاصة بمنح الحق في استخدام مصنف علمي ، وأدب ، وفن ، على أنها مقدار الدخل المستلم بموجب اتفاقية طلب المؤلف ، واتفاقية بشأن إبعاد الحق الحصري في مصنفات العلوم ، والأدب ، الفن ، اتفاقية ترخيص النشر ، اتفاقية ترخيص لمنح الحق في استخدام مصنف علمي ، وأدبي ، وفن ، مخفضًا بالمبلغ المنتج بالفعل والتكاليف الموثقة المرتبطة باستخراج هذا الدخل. إذا تعذر توثيق هذه النفقات ، فيتم خصمها بالمبالغ التالية:

| اسم | معايير التكلفة (كنسبة مئوية من مبلغ الدخل المستحق) |

| تأليف المصنفات الأدبية بما في ذلك المسرح والسينما والمسرح والسيرك | 20 |

| إبداع المصنفات الفنية والجرافيكية والتصوير الفوتوغرافي للطباعة وأعمال الهندسة المعمارية والتصميم | 30 |

| إنشاء أعمال النحت واللوحة الأثرية والزخرفية والفنون والحرف وفن التصميم والرسم على الحامل وفنون الديكور المسرحي والأفلام والرسومات ، المصنوعة بتقنيات مختلفة | 40 |

| تأليف المصنفات السمعية والبصرية (الفيديو والتلفزيون والأفلام). | 30 |

| تأليف المصنفات الموسيقية: | |

| الأعمال المسرحية الموسيقية (الأوبرا ، الباليه ، الكوميديا الموسيقية) ، السيمفونية ، الكورال ، أعمال الحجرة ، أعمال الفرقة النحاسية ، الموسيقى الأصلية للأفلام والتلفزيون وأفلام الفيديو والعروض المسرحية | 40 |

| المصنفات الموسيقية الأخرى ، بما في ذلك تلك المعدة للنشر | 25 |

| أداء الأعمال الأدبية والفنية | 20 |

| ابتكار المصنفات العلمية والتطورات | 20 |

| الاكتشافات والاختراعات والتصاميم (النسبة المئوية للإيرادات المحققة في أول عامين من الاستخدام) | 30. |

8. عند تحديد أساس احتساب أقساط التأمين ، لا يمكن أن تؤخذ المصاريف الموثقة في الحسبان بالتزامن مع المصروفات ضمن المعيار المعمول به.