CBC هو رمز تصنيف الميزانية. رموز KBK للضرائب المختلفة ، بما في ذلك ضريبة الدخل الشخصية 3، على الموقع الرسمي لدائرة الضرائب الفيدرالية في روسيا.

الطريقة رقم 1. كيفية معرفة ضريبة BCC على موقع nalog.ru

يمكن العثور على قائمة برموز CSCفي قسم "ضريبة الدخل الفردي" أو مباشرة عبر الرابط https://www.nalog.ru/rn01/taxation/kbk/fl/ndfl/.

الطريقة رقم 2. كيفية معرفة ضريبة CCC باستخدام خدمة عبر الإنترنت

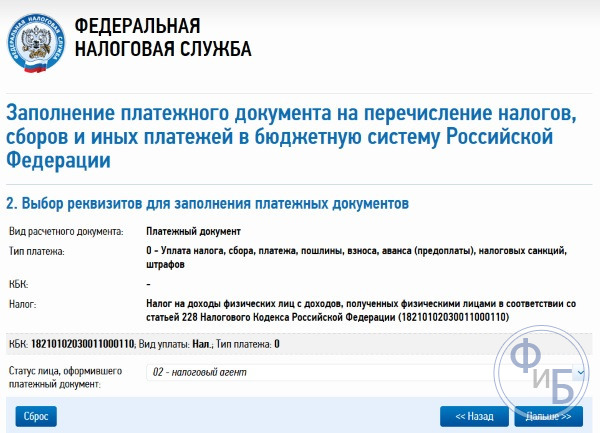

يمكن العثور على رمز KBK باستخدام الخدمة https://service.nalog.ru/ تم تطوير هذه الخدمة الخاصة على موقع الويب nalog.ru ، والذي يمكنك من خلاله إنشاء وطباعة إيصال لدفع الضرائب. منذ الآن ، من الضروري الإشارة إلى KBK في إيصالات الضرائب ، باستخدام هذه الخدمة ، لا يمكنك فقط إعداد إيصال ، ولكن أيضًا معرفة رمز KBK ، بالإضافة إلى رمز IFTS ورمز OKTMO لمكتب الضرائب الذي تهتم به .

في الصفحة الأولى من الخدمة ، سيُطلب منك إدخال معلومات حول نوع الدافع ونوع مستند الدفع. ثم انقر فوق الزر "التالي".

قد يكون الدافع فردي، رجل أعمال فردي ، رئيس مزرعة فلاحين أو فرد يعمل في ممارسة خاصة أو كيان قانوني. يمكن استخدام مستند الدفع للمدفوعات النقدية عند طباعته وتقديمه إلى البنك أو للمدفوعات غير النقدية عن طريق الدفع الإلكتروني. لا يمكن استخدام أمر الدفع إلا للدفعات غير النقدية عند طباعته وإرساله إلى البنك.

بعد ذلك ، تحتاج إلى تحديد نوع الدفع. نظرًا لأننا لا نعرف BCC ، ونريد فقط معرفة ذلك ، فإننا لا نملأ هذا الحقل ، ولكن نختار أولاً نوع واسم الدفعة ، ثم ، إذا لزم الأمر ، حدد نوع الدفع. بعد ذلك ، ستظهر نسخة مخفية الوجهة في الحقل المقابل تلقائيًا.

إذا كانت المهمة هي معرفة رمز KBK فقط ، فقد تعلمنا ذلك ، كما يتضح من الشكل أعلاه. إذا كانت هناك حاجة لملء إيصال ، فأنت بحاجة إلى المتابعة. نتيجة لذلك ، ستتمكن من طباعة إيصال الدفع النقدي في البنك أو دفع الضريبة على الفور بطريقة غير نقدية من خلال الخدمات الإلكترونية المختلفة.

أكواد التصنيف لدائرة الضرائب الفيدرالية لعام 2018 لضريبة الدخل الشخصي (PIT)

182 1 01 02030 01 1000 110ضريبة الدخل الشخصي على الدخل الذي يتقاضاه الأفراد وفقًا للمادة 228 من قانون الضرائب الاتحاد الروسي(مبلغ الدفع (إعادة الحساب ، المتأخرات والديون على الدفعة المقابلة ، بما في ذلك المبلغ الملغى)

182 1 01 02030 01 2100 110ضريبة الدخل الشخصي على الدخل الذي يتلقاه الأفراد وفقًا للمادة 228 من قانون الضرائب للاتحاد الروسي (غرامات على الدفع ذي الصلة)

182 1 01 02030 01 2200 110ضريبة الدخل الشخصي على الدخل الذي يتلقاه الأفراد وفقًا للمادة 228 من قانون الضرائب للاتحاد الروسي (الفائدة على المدفوعات ذات الصلة)

182 1 01 02030 01 3000 110ضريبة الدخل الفردي على الدخل التي يتلقاها الأفراد وفقًا للمادة 228 من قانون الضرائب للاتحاد الروسي (المبالغ غرامات مالية(غرامات) على الدفع ذي الصلة وفقًا لتشريعات الاتحاد الروسي)

182 1 01 02040 01 1000 110ضريبة الدخل الشخصي في شكل مدفوعات مسبقة ثابتة على الدخل الذي يتقاضاه الأفراد مواطنين أجانبتنفيذ نشاط العملللتأجير على أساس براءة اختراع وفقا للمادة 2271 قانون الضرائبالاتحاد الروسي (مبلغ الدفع (إعادة الحساب ، المتأخرات والديون على الدفعة المقابلة ، بما في ذلك الدفعة الملغاة)

182 1 01 02040 01 2100 110ضريبة الدخل الشخصي في شكل مدفوعات مسبقة ثابتة من الدخل الذي يتقاضاه الأفراد الذين هم مواطنون أجانب يعملون على أساس براءة اختراع وفقًا للمادة 2271 من قانون الضرائب للاتحاد الروسي (فائدة جزائية على الدفعة ذات الصلة)

182 1 01 02040 01 2200 110ضريبة الدخل الشخصي في شكل مدفوعات مسبقة ثابتة من الدخل الذي يتقاضاه الأفراد الذين هم مواطنون أجانب يعملون على أساس براءة اختراع وفقًا للمادة 2271 من قانون الضرائب للاتحاد الروسي (الفائدة على الدفع المقابل)

182 1 01 02040 01 3000 110الضريبة على الدخل الشخصي في شكل مدفوعات مسبقة ثابتة من الدخل الذي يتقاضاه الأفراد الذين هم مواطنون أجانب يعملون على أساس براءة اختراع وفقًا للمادة 2271 من قانون الضرائب للاتحاد الروسي (مقدار الغرامات المالية (الغرامات) ) للدفع ذي الصلة وفقًا لقانون الاتحاد الروسي)

تمت الموافقة على التعليمات الخاصة باستخدام رموز تصنيف الموازنة الجديدة (BCC) اعتبارًا من 1 يناير 2005 بموجب أمر وزارة المالية الروسية رقم 72 ن بتاريخ 27 أغسطس 2004. ووفقًا لتعليمات بنك روسيا بتاريخ 25.08.04 برقم 1493-U "بشأن خصوصيات استخدام تنسيقات مستندات التسوية عند إجراء تسويات إلكترونية من خلال شبكة التسوية التابعة لبنك روسيا" ، أقصى طول للحقل 104 من وثيقة التسوية إلى 20 حرفًا.

BCC (حقل 104)- هذا أكواد تصنيف الميزانيةاملأ الحقل 104 من أمر الدفع. لكل نوع من أنواع الضرائب أمر دفعأشر إلى رمز تصنيف ميزانيتك (BCC). زاد الحد الأقصى لطول الحقل 104 (KBK) لمستند التسوية إلى 20 رقمًا (أحرفًا).

يتم تحديد الحد الأقصى لعدد أحرف BCC التي تم إدخالها في 104 (الحقل 104) على أنه 20 ، وهذا مُشار إليه في الملحق 11 من لائحة بنك روسيا بتاريخ 19 يونيو 2012 N 383-P "حول قواعد إنشاء تحويل مال".

ويمكن دائمًا توضيح قيمة BCC نفسها باستخدام جدول الرموز لتصنيف إيرادات ميزانية الاتحاد الروسي التي تديرها دائرة الضرائب الفيدرالية ، والتي يتم تقديمها في رسالة من الفيدرالية خدمة الضرائبالاتحاد الروسي رقم-6-10 / 1059 @ بتاريخ 16 ديسمبر 2005.

يتكون هيكل رمز التصنيف لإيرادات الموازنة للاتحاد الروسي (KBK) من 20 رقمًا ، مجمعة في 4 أجزاء ، ولها الشكل التالي:

دعونا ننظر في هيكل الكود الخاص بتصنيف ميزانية الدخل (BCC) للاتحاد الروسي بمزيد من التفصيل.

الجزء 1: كود المسؤول ، ويتكون من 3 أرقام

مدير - تحتل فئة 1-3 من فئات CSC ، وتتكون من ثلاثة أحرف (رموز) وتتوافق مع الرقم المخصص للمدير الرئيسي وفقًا لقائمة المديرين الرئيسيين للميزانية المقابلة.مسؤولو إيرادات الميزانية هم:

- مصلحة الضرائب؛

- السلطات العامة الأخرى ؛

- هيئات إدارة الصناديق الحكومية خارج الميزانية ؛

- الحكومات المحلية؛

- الأشخاص الاعتباريون أو الطبيعيون المرخص لهم من قبل سلطات الدولة المذكورة ، وكذلك مؤسسات الدولة (البلدية) التي أنشأتها هذه الهيئات

- رمز دائرة الضرائب الفيدرالية لروسيا - 182-0-00-00-000 ... ؛

- رمز دائرة الجمارك الفيدرالية لروسيا - 153-0-00-00-000 ... ؛

- كود صندوق المعاشات التقاعدية للاتحاد الروسي - 392-0-00-00-000 ... ؛

- كود التأسيس التأمينات الاجتماعية RF - 393-0-00-00-000… ؛

- قانون الصندوق الإجباري الفيدرالي تأمين صحي- 394-0-00-00-000 ... إلخ.

الجزء 2: رمز لنوع الدخل من 4 إلى 13 بتًا من الكود الخاص بتصنيف إيرادات ميزانية الاتحاد الروسي ، والذي يتكون من 10 أحرف

مجموعة - تحتل الفئة الرابعة من KBK (الفئة الرابعة من الكود الخاص بتصنيف إيرادات الموازنة في الاتحاد الروسي).الفئة الرابعة في كود أنواع الدخل تنص على الفئات التالية:

- 000-1-00-00-000-00… - الدخل ؛

- 000-2-00-00-000-00… - تحويلات مجانية ؛

- 000-3-00-00-000-00… - الدخل من ريادة الأعمال والأنشطة الأخرى المدرة للدخل.

المجموعة الفرعية - تحتل 5-6 فئات من CBC (5-6 فئات من رمز التصنيف لدخل ميزانيات الاتحاد الروسي). اكتمالها يعتمد على المجموعة.

تشتمل مجموعة "الدخل" (000-1-00-00-000-00 ...) على المجموعات الفرعية التالية من CSC:

- 000-1-01-00-000-00 - ضرائب الدخل ، الدخل ؛

- 000-1-02-00-000-00 - الضرائب والاشتراكات لتلبية الاحتياجات الاجتماعية ؛

- 000-1-03-00-000-00 - ضرائب على البضائع (الأشغال والخدمات) المباعة على أراضي الاتحاد الروسي ؛

- 000-1-04-00-000-00 - ضرائب على البضائع المستوردة إلى أراضي الاتحاد الروسي ؛

- 000-1-05-00-000-00 - الضرائب على إجمالي الدخل;

- 000-1-06-00-000-00 - الضرائب العقارية ؛

- 000-1-07-00-000-00 - ضرائب الاستخدام الموارد الطبيعية;

- 000-1-08-00-000-00 - واجب الدولة ؛

- 000-1-09-00-000-00 - ديون الضرائب والرسوم الملغاة وغيرها المدفوعات الإلزامية;

- 000-1-10-00-000-00 - الدخل من الخارج النشاط الاقتصادي;

- 000-1-11-00-000-00 - الدخل من استخدام ممتلكات الدولة والبلديات ؛

- 000-1-12-00-000-00 - مدفوعات لاستخدام الموارد الطبيعية ؛

- 000-1-13-00-000-00 - الدخل من تقديم الخدمات المدفوعة ؛

- 000-1-14-00-000-00 - الدخل من بيع الأصول الملموسة وغير الملموسة ؛

- 000-1-15-00-000-00 - الرسوم والمصاريف الإدارية ؛

- 000-1-16-00-000-00 - الغرامات والعقوبات والتعويضات ؛

- 000-1-17-00-000-00 - دخل آخر غير ضريبي ؛

- 000-1-18-00-000-00 - إيرادات الموازنة نظام الميزانيةالاتحاد الروسي من عودة أرصدة الإعانات والإعانات للسنوات السابقة ؛

- 000-1-19-00-000-00 - عودة أرصدة الإعانات والإعانات للسنوات السابقة.

- 000-2-01-00-000-00 - إيصالات مجانية من غير المقيمين ؛

- 000-2-02-00-000-00 - المقبوضات غير المبررة من الميزانيات الأخرى لنظام الميزانية في الاتحاد الروسي ، باستثناء ميزانيات الصناديق الحكومية غير المدرجة في الميزانية ؛

- 000-2-03-00-000-00 - إيصالات غير مبررة من مؤسسات الدولة ؛

- 000-2-05-00-000-00 - تبرعات من المنظمات عبر الوطنية ؛

- 000-2-07-00-000-00 - إيصالات أخرى غير مبررة.

- 000-3-01-00-000-00 - دخل الملكية من ريادة الأعمال والأنشطة الأخرى المدرة للدخل ؛

- 000-3-02-00-000-00 - مبيعات السوق للسلع والخدمات ؛

- 000-3-03-00-000-00 - المتحصلات المجانية من ريادة الأعمال والأنشطة الأخرى المدرة للدخل ؛

- 00-3-04-00-000-00 - خصومات مستهدفة من يانصيب الولاية والبلدية ؛

المادة الفرعية - تحتل 9-11 فئة من CBC (9-11 فئة من رمز التصنيف لإيرادات ميزانية الاتحاد الروسي) ، المشار إليها في وثائق التسوية وفقًا للقيم المحددة في تصنيف إيرادات الموازنة لـ الاتحاد الروسي.

عنصر - يحتل 12-13 رقمًا من CSC. في الخانتين 12 و 13 من CSC ، يشار إلى رمز عنصر الدخل ، ثابتًا:

- بالنسبة للإيرادات الضريبية ، يتم تعيينها على مستوى نظام الميزانية في الاتحاد الروسي ، اعتمادًا على صلاحيات إنشاء الضريبة:

- السلطات الفيدرالية ؛

- سلطات الكيانات المكونة للاتحاد الروسي ؛

- سلطات البلدياتوفقًا لتشريعات الاتحاد الروسي بشأن الضرائب والرسوم.

- بالنسبة للإيرادات غير الضريبية ، يتم تحديدها اعتمادًا على ما إذا كان المسؤول عن الإيرادات غير الضريبية للموازنة ينتمي إلى المستويات الحكومية المناسبة.

- بالنسبة للإيصالات غير المبررة ، يتم تحديدها بناءً على ملكية التحويل من قبل المستلم.

- 01 - الميزانية الاتحادية ؛

- 02 - ميزانية موضوع الاتحاد الروسي ؛

- 03 - الميزانية المحلية;

- 06 - صندوق التقاعدالاتحاد الروسي؛

- 07 - صندوق التأمين الاجتماعي للاتحاد الروسي ؛

- 08 - الصندوق الفيدراليتأمين طبي إلزامي

- 09 - الصناديق الإقليمية للتأمين الطبي الإجباري.

الجزء 3: رمز برامج إيرادات الموازنة من 14 إلى 17 رقمًا من رمز التصنيف لإيرادات الموازنة للاتحاد الروسي ، أي تتكون من 4 أحرف

برنامج - يحتل 14-17 رقمًا من CSC ، والذي يستخدم لـ محاسبة منفصلةمبالغ الضريبة (الرسوم) والغرامات والجزاءات المالية (الجزاءات) على هذه الضريبة(مجموعة). يتكون رمز برامج إيرادات الموازنة (من 14 إلى 17 رقمًا) من 4 أحرف.يتم ترميز تصنيف برامج الدخل بأربعة أحرف ، يتم استخدام الحرف الأول منها في رمز البرنامج لحساب منفصل لمبالغ الضرائب (الرسوم) ، والعقوبات ، والعقوبات المالية (الغرامات) لهذه الضريبة (الرسوم) ، وبالتالي ، في 14-17 رقمًا من CCC ، يجب عليك الإشارة إلى:

1000 - عند دفع الضرائب والرسوم والاشتراكات (بما في ذلك عمليات إعادة الحساب والمتأخرات والديون) ؛

2000 - الجزاءات والفوائد على الضرائب والرسوم والاشتراكات ذات الصلة ؛

3000 - مبلغ الغرامات المالية المفروضة على الضرائب والرسوم والاشتراكات المتعلقة بها.

على سبيل المثال:

- CBC لضريبة الدخل للميزانية الفيدرالية - 182-1-01-01-011-01-1000-110

- CBC للفائدة على ضريبة الدخل للميزانية الفيدرالية - 182-1-01-01-011-01-2000-110

- CBC للغرامة على ضريبة الدخل للميزانية الفيدرالية - 182-1-01-01-011-01-3000-110

الجزء 4: يتم تحديد التصنيف الاقتصادي لإيرادات الميزانية من خلال رمز مكون من ثلاثة أرقام لتصنيف العمليات في قطاع الحكومة العامة وفقًا للملحق رقم 2 لمرسوم حكومة الاتحاد الروسي المؤرخ 22 مايو 2004_g. رقم 249.

التصنيف الاقتصادي - تحتل من 18 إلى 20 رقمًا من CSC ولها المعاني التالية:110- ضريبة الدخل

120 - الدخل من الممتلكات ؛

130 - الدخل من تقديم خدمات مدفوعة الأجر ؛

140 - مقدار الانسحاب القسري ؛

150 - المقبوضات غير المبررة وغير القابلة للإلغاء من الميزانيات ؛

151 - المتحصلات من الميزانيات الأخرى لنظام ميزانية الاتحاد الروسي ؛

152 - نقل المنظمات فوق الوطنية وحكومات الدول الأجنبية ؛

153- التحويلات الدولية المؤسسات المالية;

160 - المساهمات والاقتطاعات للاحتياجات الاجتماعية ؛

170 - الدخل من العمليات مع الأصول ؛

171 - الدخل من إعادة تقييم الأصول ؛

172 - الدخل من بيع الأصول ؛

180 - دخل آخر ؛

410 - انخفاض تكلفة الأصول الثابتة ؛

420 - انخفاض في قيمة الأصول غير المنتجة ؛

440 - انخفاض تكلفة المخزون.

عند ملء الحقل 104 "رمز تصنيف الميزانية" ، يكون الخطأ الأكثر شيوعًا هو الإشارة إلى قيمة صفرية في الرقم 14 من BCC. يتم إرسال المدفوعات بموجب هذه المستندات من قبل المكتب الخزانة الفيدراليةفي فئة "غير مصنفة". الرقم الرابع عشر من BCC هو رمز يحدده دافع الضرائب ولا يمكن أن يأخذ القيمة "0" في مستندات التسوية.

بالإضافة إلى هذه المواد ، يمكن الاطلاع على المعلومات المتعلقة بأوامر الدفع على الموقع الإلكتروني "

ورقة الغش بشأن استخدام أكواد تصنيف الميزانية

ما هي ملفات CBC؟

تم إدخال رموز تصنيف الميزانية (BCC) من أجل تبسيط استلام الأموال في الميزانية وإنفاقها. تستخدم هذه الرموز للتجميع أموال الميزانيةبما في ذلك الضرائب وأقساط التأمين. على سبيل المثال ، يتم تقسيم جميع إيصالات ضريبة الدخل الشخصية إلى مجموعات: ضريبة الدخل الشخصي ، المستحقة من قبل وكلاء الضرائب ؛ ضريبة الدخل الشخصي التي يتقاضاها رواد الأعمال وغيرهم من "التجار من القطاع الخاص" ؛ ضريبة الدخل الشخصي على شكل مدفوعات مقدمة ثابتة من دخل غير المقيمين ، إلخ. ولكل مجموعة من هذه المجموعات ، يتم توفير رمز تصنيف ميزانية منفصل.

أين أحتاج إلى تحديد CBC

بادئ ذي بدء ، يجب الإشارة إلى BCC في أوامر الدفع عند تحويل الضرائب والرسوم والعقوبات والغرامات. في طريقة الدفع الحالية ، الواردة في الملحق 3 من لائحة بنك روسيا بتاريخ 19.06.12 رقم 383-P ، الحقل 104 مخصص لـ BCC (لمزيد من المعلومات حول ملء أمر الدفع ، راجع المقال ""). لاحظ أنه يمكن تحديد رمز تصنيف ميزانية واحد فقط في أمر الدفع. إذا كان عليك إجراء مدفوعات متعلقة برقمين أو ثلاثة أو أكثر من رموز التحويلات النقدية ، فسيتعين عليك إصدار دفعتين أو ثلاث دفعات أو أكثر.

بالإضافة إلى ذلك ، يجب الإشارة إلى BCC في بعض الإقرارات الضريبية: لضريبة الدخل ، لضريبة القيمة المضافة ، لـ ضريبة النقلوكذلك في حساب أقساط التأمين. يسمح هذا للمفتشين بتسجيل المتأخرات في الحساب الشخصي لدافع الضرائب مع واحد أو آخر من CCC. بمجرد استلام المبلغ المحدد بواسطة CCC من دافع الضرائب هذا ، سيتم سداد الدين.

ما هو كود تصنيف الميزانية

وفقًا لإجراءات تشكيل وتطبيق الرموز الخاصة بتصنيف ميزانية الاتحاد الروسي (تمت الموافقة عليها بأمر من وزارة المالية بتاريخ 06.06.19 رقم 85n) ، يتكون كل BCC من 20 رقمًا (يطلق عليهم أرقام).

الأرقام الثلاثة الأولى هي رمز المسؤول الأول عن إيرادات الموازنة. ل مدفوعات الضرائب، أقساط التأمين (باستثناء الاشتراكات "للإصابات") وواجبات الدولة ، يأخذ هذا القانون القيمة "182" ، للمدفوعات إلى FSS "للإصابات" - "393".

تظهر الأرقام الرابع والخامس والسادس فئة الدخل. لضريبة الدخل وضريبة الدخل الشخصي - هذا هو "101" ، بالنسبة لأقساط التأمين - "102" ، لضريبة القيمة المضافة وضرائب الإنتاج - "103" ، لضريبة الممتلكات والنقل و ضرائب الأرض- "106" ، من أجل ضرائب موحدةمع "التبسيط" ، UTII و ESHN - "105" ، لواجب الدولة - "108".

تُستخدم الرتب من السابع إلى الحادي عشر للتفاصيل داخل كل مجموعة دخل.

الرقمان الثاني عشر والثالث عشر يوضحان الميزانية التي ستذهب إليها الأموال. إذا تمت الإشارة إلى "01" ، فإن الأموال مخصصة للميزانية الفيدرالية ، إذا كان "02" ، ثم الميزانية الإقليمية. القيم "06" و "07" و "08" تعني ميزانيات PFR و FSS و MHIF ، على التوالي. القيم "03" و "04" و "05" محجوزة لميزانيات البلديات

تُظهر الرتب من الرابع عشر إلى السابع عشر ما الذي ينقله دافع الضرائب أو حامل الوثيقة بالضبط: السداد الرئيسي للضريبة أو المساهمة ، والغرامات ، والغرامات ، أو الفائدة. بالنسبة للضرائب وبعض أنواع الاشتراكات ، في حالة الدفع الرئيسي ، يشار إلى "1000" ، في حالة الغرامات - "2100" ، وفي حالة الغرامات - "3000" وفي حالة الفائدة - "2200 ".

تأخذ الفئات الثامنة عشرة والتاسعة عشرة والعشرون القيم التالية: عند دفع الضرائب ورسوم الدولة ، يكون هذا هو "110" ، عند دفع أقساط التأمين - "160" ، عند تحويل المدفوعات لاستخدام موارد باطن الأرض أو الموارد الطبيعية - "120" .

BCC للضرائب والاشتراكات عن الفترات الماضية

تقوم وزارة المالية بشكل دوري بإجراء تغييرات على قائمة الالتزامات الأساسية الحالية. على وجه الخصوص ، في عام 2016 ، تم تحديث القوانين المتعلقة بأقساط التأمين والغرامات والفوائد (انظر "").

يجب على المحاسب أن يتذكر شيئًا واحدًا قاعدة مهمة: بمجرد ظهور قيم BCF الجديدة ، تصبح القيم القديمة غير صالحة ولا يمكن تطبيقها. عن طريق تحويل الضريبة أو المساهمة الفترة الماضية، في الدفع ، من الضروري الإشارة إلى رمز تصنيف الميزانية ، الذي هو ذي صلة الآن ، وليس في الفترة الماضية. هذا هو السبب في أنه من الأفضل استخدام خدمة الويب لملء المدفوعات ، حيث يتم تثبيت جميع التحديثات الضرورية تلقائيًا ، دون تدخل المستخدم ، واحتمال ارتكاب خطأ ضئيل.

بالمناسبة ، بالنسبة لبعض الضرائب ، هناك رمز CCC صالح منفصل لمدفوعات الفترات الماضية. مثال على ذلك هو الضريبة المفردة على الدخل المحسوب. هناك رمز مُحدَّث يجب الإشارة إليه في الحالة التي كان فيها "الراعي" ينقل UTII في عام 2019 للفترات التي انتهت صلاحيتها قبل 1 كانون الثاني (يناير) 2011. تم إدخال رموز مماثلة لنظام الضرائب المبسط والضريبة الزراعية الموحدة.

إذا لم يتم توفير CCC خاص لمدفوعات الفترات الماضية ، فسيتم تطبيق الرمز الحالي على جميع التحويلات ، بغض النظر عن الفترة الزمنية. وهذا ينطبق ، من بين أمور أخرى ، على ضريبة الدخل وضريبة القيمة المضافة وضريبة الدخل الشخصي وأقساط التأمين.

نفس الشيء هو الحال مع الرموز التي يجب الإشارة إليها في الإعلانات المعدلة للفترات الماضية. إذا قدم دافع الضرائب في عام 2019 "توضيحًا" لعام 2018 أو فترات سابقة ، فيجب عليه وضع رمز CCC ساري المفعول في عام 2019. خلاف ذلك ، سيتضح أنه على الحساب الشخصي يتم سرد الدين وفقًا للرمز القديم ، وتم استلام الدفعة وفقًا للكود الحالي. نتيجة لذلك ، سيبقى الدين مستحقًا.

عند ملء المدفوعات أو الإقرارات في خدمة الويب ، لن يضطر المحاسب أو رجل الأعمال إلى تتبع كل هذه التفاصيل الدقيقة. عند تحديد نوع الضريبة وفترة الدفع وحالة الإقرار ، لن تسمح لك الخدمة ببساطة بتحديد قيم غير صحيحة.

ماذا تفعل إذا تمت الإشارة إلى خطأ BCC

من الناحية النظرية ، لا يعني رمز تصنيف الميزانية المشار إليه بشكل غير صحيح في أمر الدفع (بالإضافة إلى BCC القديمة) أنه لم يتم دفع الضريبة أو المساهمة. هذا يتبع مباشرة المادة 45 من قانون الضرائب للاتحاد الروسي. ولكن من الناحية العملية ، فإن المفتشية والخزانة غير قادرين على اكتشاف كيفية عكس مدفوعات خاطئة على حساب شخصي بسرعة. وحتى يتم سداد الدفعة ، سيظل دافع الضرائب مع المتأخرات.

في حالة حدوث خطأ عند ملء الإقرار ، يكفي تقديم "توضيح" مع CSC الصحيح ، وسيتم تسوية الحادث.

إيلينا مافريتسكايا ، الخبيرة الرائدة في المحاسبة عبر الإنترنت.

يعد التنفيذ السليم لوثائق الدفع شرطًا أساسيًا لإتمام الصفقة المالية بنجاح ، على سبيل المثال ، لدفع الضرائب أو أقساط التأمين. على أساس أمر وزارة المالية في الاتحاد الروسي رقم. سي بي سي لعام 2017. أكواد تصنيف الموازنة لعام 2017 – تفاصيل مهمةالمستندات التي يجب ملؤها بشكل صحيح. سيساعدك القسم الخاص بنا في فهم جميع التغييرات في CSC بسرعة منذ عام 2017. ستجد أدناه جدولًا يحتوي على رموز جديدة لعام 2017 مع نسخة. لقد تم بالفعل أخذ كل شيء في الاعتبار في مادتنا. تغييرات BSC، المنصوص عليها بأمر من وزارة المالية الروسية بتاريخ 07.12.2019. 2016 رقم 230n ، والذي ، على وجه الخصوص ، قدم CSCs الجديدةعلى أقساط التأمين منذ عام 2017.

KKB: الميزات والغرض

كود تصنيف الميزانية (BCC) - مجموعة من الأرقام المعروفة للمحاسبين ، وكذلك موظفي البنوك و مؤسسات الميزانية. يميز معين تحويل مالوهو طريقة ملائمةلتجميع المصروفات / الدخل التي تتلقاها الميزانية. تم إنشاؤه على أساس قانون الميزانية للاتحاد الروسي.

بفضل CCM ، يمكن للوكالات تفسير المعلومات المتعلقة بالدفع الذي يتم إجراؤه بشكل صحيح (الغرض ، المرسل إليه ، وما إلى ذلك). تسمح لك CSC المكتوبة بشكل صحيح بما يلي:

- إجراء معاملات الدفع دون أخطاء ؛

- تتبع تاريخ حركة الأموال ؛

- تسهيل عمل موظفي الخدمة العامة ؛

- تخطيط الميزانية وإدارة التدفقات المالية بكفاءة ؛

- إصلاح متأخرات السداد.

قانون تصنيف الميزانية هو ضمان أنه في عام 2017 ستذهب الأموال إلى الحساب الصحيح ، ولن يتم معاقبة الشركات أو رواد الأعمال الأفراد.

KBK: أين تشير؟

تنعكس مجموعة الأرقام المدروسة (KBK) في حقل منفصل لأوامر الدفع المخصصة لخصم مدفوعات الضرائب وأقساط التأمين والغرامات والغرامات في عام 2017. هذا الحقل في عام 2017 هو 104. عند ملء مستند ، من المهم الإشارة بشكل صحيح إلى مجموعة الأرقام ، لأن الخطأ الذي حدث لا يستلزم مسؤولية إدارية فحسب ، بل يتطلب أيضًا توضيح المدفوعات التي تم إجراؤها.

عندما يفهم الدافع جميع الأرقام ، تقل احتمالية ملء البيانات بشكل غير صحيح. لذلك دعونا نحاول فهم معناها.

BCC: كم عدد الأحرفوماذا يقصدون؟

بناءً على أمر وزارة المالية رقم 65 ن ، يتكون رمز تصنيف الميزانية من 20 رقمًا. تقليديا ، يمكن تقسيمها إلى عدة مجموعات ، تتكون من 1-5 أحرف:

№1-3

- رمز يشير إلى المرسل إليه الذي تستهدفه الإيصالات النقدية (دائرة الضرائب الفيدرالية الإقليمية ، وصناديق التأمين والمعاشات التقاعدية). على سبيل المثال ، للدفع CBC لضريبة الدخل الشخصي في عام 2017تم وضع الرقم "182" للمساهمات في صندوق المعاشات التقاعدية - "392".

№ 4

- عرض المجموعة المقبوضات النقدية.

№5-6

- يعكس قانون الضرائب. على سبيل المثال ، بالنسبة لأقساط التأمين ، يشار إلى القيمة "02" ، وتتميز الرسوم وأقساط التأمين بالرقم "03" ، ودفع رسوم الدولة - "08".

№ 7-11

- العناصر التي تكشف عن عنصر وبند الدخل.

رقم 12 و 13- تعكس مستوى الميزانية التي تم التخطيط لاستلام الأموال فيها. الرمز الفيدرالي هو "01" ، الرمز الإقليمي هو "02". المؤسسات البلديةيتم تخصيص الأرقام "03" أو "04" أو "05". الأرقام المتبقية تميز الميزانية وصناديق التأمين.

№14-17

- ذكر سبب المعاملة المالية:

- تسديد الدفعة الرئيسية - "1000" ؛

- تراكم العقوبات - "2100" ؛

- دفع غرامة - "3000" ؛

- حسم الفائدة - "2200".

رقم 18 - 20 - يعكس فئة الدخل التي تتلقاها الدائرة الحكومية. على سبيل المثال ، تظهر الأموال المخصصة لدفع الضرائب في الرمز "110" والإيصالات المجانية - "150".

مثال. يقدم Sirius مساهمات للتأمين ضد الحوادث والأمراض المهنية التي قد تحدث أثناء أداء واجبات العمل. حسب الحالة المشار إليها في الدفع وثيقة CSCقد تختلف:

- 393 1 02 02050 07 1000 160 - في حالة تحويل الأموال في الوقت المناسب ؛

- 393 1 02 02050 07 2100 160 - في حالة دفع رسوم غرامة ؛

- 393 1 02 02050 07 3000 160 - دفع غرامة مقابل السداد الإلزامي.

كيف تعرف BCC لمنظمة؟

بالنسبة إلى دافعي الرسوم الذين يجدون صعوبة في فهم جميع الأرقام ، نوصي باستخدام الجديد كتاب مرجعي KBK لعام 2017. سيساعد المحاسب في عام 2017 على ملء المدفوعات بشكل صحيح ، والتي تتطلب وجود CBC. يتم تقديم كتالوج CSCs الحالي لعام 2017 على موقعنا على الويب في شكل جدول. يمكن العثور على معلومات مماثلة على الموقع الرسمي لخدمة الضرائب الفيدرالية.

CCC على الضرائب وأقساط التأمين في عام 2017

وزارة المالية بأمر من 07.12.2019 قام رقم 230 ن لعام 2016 بتعديل أكواد تصنيف الميزانية: بالنسبة للبعض ، تم إجراء تصحيح طفيف ، بينما تم استبعاد البعض الآخر. دخلت التغييرات حيز التنفيذ في 1 يناير 2017. وهي تغطي على وجه الخصوص الأقسام التالية:

- ضريبة دخل الشركات - تُطبق على الشركات العاملة معها شركات اجنبيةوالحصول على دخل منهم.

- STS - التغييرات المتأثرة بالمنظمات باستخدام موضوع الضرائب "الدخل مطروحًا منه النفقات". سيتم دفع الحد الأدنى للضرائب والمدفوعات المقدمة إلى CBC منفصلة.

- أقساط التأمين - من 2017 ستهتم بالإدارة مكتب الضرائب(باستثناء "مساهمات الضرر") ، لذا فإن مجموعة بعض الأرقام ستتغير.

بسبب ال في عام 2017 تظهر CBCs جديدة، سيصبح السابق غير صالح. اعتبارًا من 1 يناير 2017 ، لن يتمكن المحاسب من استخدام القيم القديمة حتى عند إجراء الدفع الفترة السابقةخلاف ذلك ، لن يتم اعتبار الأموال مدفوعة.

منع المتاعب عند صنع المعاملات الماليةملكنا جدول BCC لعام 2017، التي أعدها الممولين على أساس البيانات من وزارة المالية في الاتحاد الروسي. ولكن إذا كان المحاسب لا يزال يستخدم المعلومات لعام 2016 ، فيمكن تصحيح الخطأ الذي تم ارتكابه (ستحتاج إلى توضيح الدفع).

ملء BCC في المدفوعات في عام 2017

الدفع وثيقة تسويةعلى أساس قيام البنك بإجراء خصومات نقدية. يستخدم النموذج 0401060 لدفع الضرائب والاشتراكات ، وأثناء عملية التسجيل ، يوصى بالاسترشاد بقواعد ملء التفاصيل ، التي تم تطويرها بأمر من وزارة المالية رقم 107 ن.

في عام 2017 ، ستشرف دائرة الضرائب الفيدرالية على الضرائب وأقساط التأمين ، وسيتعين على دافعي الضرائب تقديم تقرير واحد (القانون الاتحادي رقم 243-FZ). يتم ملء مؤشر رمز تصنيف الميزانية ، المنعكس في السطر رقم 104 ، وفقًا للقواعد السابقة. يوضح الجدول بعض التغييرات التي حدثت في نظام الدفع في عام 2017:

| رقم السطر | وصف | ملامح التعبئة في عام 2017 |

| 16 | متلقي | الهيئة الإقليمية لل IFTS |

| 22 | يفوز ( معرّف فريدرسوم) | 0 للدفعات الحالية |

| 106 | السبب للدفع | تم تعيين الكود وفقًا للفقرة 7 من الملحق 2 والفقرة 7 من الملحق 3 لأمر وزارة المالية |

| 107 | الفترة الخاضعة للضريبة | معبأ بنفس طريقة دفع الضرائب |

| 108 | رقم المستند الذي يتم على أساسه الدفع | |

| 109 | تاريخ الوثيقة التي على أساسها يتم خصم الأموال |

الاستفادة جدول KBK لعام 2017وفهم بنية الأرقام بوضوح ، سيكون المحاسب قادرًا على إجراء جميع الحسابات بشكل صحيح وفي الوقت المناسب. يمكنك تبسيط العمل وتقليل مخاطر ارتكاب الأخطاء عن طريق ملء المستندات في الخدمات الإلكترونية. الجدول التالي هو جدول CSCs الحالية لعام 2017.

| ضريبة الدخل | |

|---|---|

| تضاف ضريبة الدخل إلى الميزانية الفيدرالية | الضريبة 182 1 01 01011 01 1000110 |

| الجزاءات 182 1 01 01011 01 2100110 | |

| الغرامات 182 1 01 01011 01 3000110 | |

| الفائدة 182 1 01 01011 01 2200 110 | |

| تضاف ضريبة الدخل إلى ميزانيات الكيانات المكونة للاتحاد الروسي | ضرائب 182 1 01 01012 02 1000110 |

| الجزاءات 182 1 01 01012 02 2100 110 | |

| الغرامات 182 1 01 01012 02 3000110 | |

| فوائد 182 1 01 01012 02 2200 110 | |

| ضريبة الدخل على الدخل التي تتلقاها المنظمات الروسية في شكل أرباح من المنظمات الروسية | الضريبة 182 1 01 01040 01 1000110 |

| الجزاءات 182 1 01 01040 01 2100 110 | |

| الغرامات 182 1 01 01040 01 3000110 | |

| الفائدة 182 1 01 01040 01 2200 110 | |

| ضريبة الدخل على الدخل التي تتلقاها المنظمات الروسية في شكل أرباح من المنظمات الأجنبية | الضريبة 182 1 01 01060 01 1000110 |

| الجزاءات 182 1 01 01060 01 2100 110 | |

| الغرامات 182 1 01 01060 01 3000110 | |

| الفائدة 182 1 01 01060 01 2200 110 | |

| ضريبة الدخل على الدخل المتلقاة في شكل فائدة على الدولة والبلدية ضمانات | الضريبة 182 1 01 01070 01 1000110 |

| الجزاءات 182 1 01 01070 01 2100 110 | |

| الغرامات 182 1 01 01070 01 3000110 | |

| الفائدة 182 1 01 01070 01 2200 110 | |

| ضريبة الدخل على الدخل الذي تحصل عليه المنظمات الأجنبية في شكل أرباح من المنظمات الروسية | الضريبة 182 1 01 01050 01 1000110 |

| الجزاءات 182 1 01 01050 01 2100 110 | |

| الغرامات 182 1 01 01050 01 3000110 | |

| الفائدة 182 1 01 01050 01 2200 110 | |

| ضريبة الأرباح على دخل المنظمات الأجنبية غير المرتبطة بالأنشطة في روسيا من خلال مؤسسة دائمة (باستثناء الدخل المحصل في شكل أرباح الأسهم والفوائد على الأوراق المالية الحكومية والبلدية) | الضريبة 182 1 01 01030 01 1000110 |

| الجزاءات 182 1 01 01030 01 2100 110 | |

| الغرامات 182 1 01 01030 01 3000110 | |

| الفائدة 182 1 01 01030 01 2200 110 | |

| ضريبة الدخل على أداء اتفاقيات المشاركة في الإنتاج المبرمة قبل دخول القانون الصادر في 30 ديسمبر 1995 رقم 225-FZ حيز التنفيذ ولا تنص على معدلات ضريبية خاصة لإيداع الضريبة المحددة في الميزانية الاتحادية وميزانيات الدولة المكونة كيانات الاتحاد الروسي | الضريبة 182 1 01 01020 01 1000110 |

| الجزاءات 182 1 01 01020 01 2100110 | |

| الغرامات 182 1 01 01020 01 3000110 | |

| الفائدة 182 1 01 01020 01 2200 110 | |

| ضريبة القيمة المضافة | |

|---|---|

| ضريبة القيمة المضافة على السلع (الأشغال والخدمات) المباعة في روسيا | ضرائب 182 1 03 01000 01 1000110 |

| الجزاءات 182 1 03 01000 01 2100110 | |

| الغرامات 182 1 03 01000 01 3000110 | |

| فوائد 182 1 03 01000 01 2200 110 | |

| ضريبة القيمة المضافة على البضائع المستوردة إلى روسيا (من جمهوريتي بيلاروسيا وكازاخستان) | الضرائب 182 1 04 01000 01 1000110 |

| الجزاءات 182 1 04 01000 01 2100110 | |

| الغرامات 182 1 04 01000 01 3000110 | |

| الفائدة 182 1 04 01000 01 2200 110 | |

| ضريبة القيمة المضافة على السلع المستوردة إلى روسيا (مسؤول الدفع - FCS of Russia) | الضريبة 153 1 04 01000 01 1000110 |

| العقوبات 153 1 04 01000 01 2100 110 | |

| الغرامات 153 1 04 01000 01 3000110 | |

| الفائدة 153 1 04 01000 01 2200 110 | |

| ضريبة الدخل الشخصي (PIT) | |

|---|---|

| ضريبة الدخل الشخصي على الدخل ، ومصدرها وكيل الضرائب(باستثناء الدخل الذي يتم فيما يتعلق بحساب ودفع الضريبة وفقًا للمواد 227 و 227.1 و 228 من NR RF) | الضريبة 182 1 01 02010 01 1000110 |

| الجزاءات 182 1 01 02010 01 2100 110 | |

| الغرامات 182 1 01 02010 01 3000110 | |

| الفائدة 182 1 01 02010 01 2200 110 | |

| ضريبة الدخل الشخصي على الدخل الذي يتقاضاه المواطنون المسجلون على النحو التالي: - رواد الأعمال الأفراد؛ - كتاب العدل الخاصين. - الأشخاص الآخرون الذين يعملون في عيادة خاصة وفقًا للمادة 227 من قانون حقوق الإنسان بالاتحاد الروسي | الضريبة 182 1 01 02020 01 1000110 |

| الجزاءات 182 1 01 02020 01 2100 110 | |

| الغرامات 182 1 01 02020 01 3000110 | |

| الفائدة 182 1 01 02020 01 2200 110 | |

| ضريبة الدخل الشخصي في شكل مدفوعات مسبقة ثابتة من الدخل الذي يتلقاه غير المقيمين الذين يتم توظيفهم من قبل المواطنين على أساس براءة اختراع وفقًا للمادة 227.1 من قانون الضرائب للاتحاد الروسي | الضريبة 182 1 01 02040 01 1000110 |

| الجزاءات 182 1 01 02040 01 2100 110 | |

| الغرامات 182 1 01 02040 01 3000110 | |

| الفائدة 182 1 01 02040 01 2200 110 | |

| ضريبة الدخل الشخصي على الدخل التي يتلقاها المواطنون وفقًا للمادة 228 من قانون الضرائب للاتحاد الروسي | الضريبة 182 1 01 02030 01 1000110 |

| الجزاءات 182 1 01 02030 01 2100 110 | |

| الغرامات 182 1 01 02030 01 3000110 | |

| الفائدة 182 1 01 02030 01 2200 110 | |

| ضريبة واحدةمع التبسيط (USN) | |

|---|---|

| ضريبة واحدة في ظل النظام الضريبي المبسط مع موضوع "الدخل" | الضريبة 182 1 05 01011 01 1000110 |

| الجزاءات 182 1 05 01011 01 2100110 | |

| الغرامات 182 1 05 01011 01 3000110 | |

| الفائدة 182 1 05 01011 01 2200 110 | |

| ضريبة واحدة بموجب النظام الضريبي المبسط مع موضوع "الدخل مطروحًا منه النفقات" | |

| ضريبة واحدة بموجب النظام الضريبي المبسط مع موضوع "الدخل مطروحًا منه النفقات" (لـ الفترات الضريبيةمنتهية الصلاحية قبل 1 كانون الثاني (يناير) 2011) | الضريبة 182 1 05 01022 01 1000110 |

| الجزاءات 182 1 05 01022 01 2100 110 | |

| الغرامات 182 1 05 01022 01 3000110 | |

| الفائدة 182 1 05 01022 01 2200 110 | |

| ضريبة واحدة بموجب النظام الضريبي المبسط مع موضوع "الدخل" (للفترات الضريبية التي انتهت صلاحيتها قبل 1 كانون الثاني (يناير) 2011) | الضرائب 182 1 05 01012 01 1000110 |

| الجزاءات 182 1 05 01012 01 2100110 | |

| الغرامات 182 1 05 01012 01 3000110 | |

| الفائدة 182 1 05 01012 01 2200 110 | |

| الحد الأدنى للضريبة في ظل النظام الضريبي المبسط | الضريبة 182 1 05 01021 01 1000110 |

| الجزاءات 182 1 05 01021 01 2100110 | |

| الغرامات 182 1 05 01050 01 3000110 | |

| الفائدة 182 1 05 01050 01 2200 110 | |

| الحد الأدنى للضريبة في ظل النظام الضريبي المبسط (مدفوعة (محصلة) للفترات الضريبية التي انتهت قبل 1 يناير 2011) | الضريبة 182 1 05 01030 01 1000110 |

| الجزاءات 182 1 05 01030 01 2100110 | |

| الغرامات 182 1 05 01021 01 3000110 | |

| الفائدة 182 1 05 01021 01 2200 110 | |

| أقساط التأمين | ||

|---|---|---|

| غاية | KBK 2017 | KBK 2016 |

| اشتراكات التقاعد | ||

| لمعاش التأمين | 182 1 02 02010 06 1000 160 | 392 1 02 02010 06 1000 160 |

| 182 1 02 02010 06 1010 160 | ||

| للحصول على معاش تقاعدي ممول | 182 1 02 02020 06 1000 160 | 392 1 02 02020 06 1000 160 |

| للحصول على مدفوعات إضافية للمعاشات التقاعدية لأعضاء أطقم الطيران لطائرات الطيران المدني: - لفترات حتى 1 يناير 2017 | 182 1 02 02080 06 1000 160 | 392 1 02 02080 06 1000 160 |

| - لفترات ما بعد 31 ديسمبر 2016 | 182 1 02 02080 06 1010 160 | |

| للحصول على مدفوعات إضافية للمعاشات التقاعدية لموظفي منظمات صناعة الفحم: - لفترات حتى 1 يناير 2017 | 182 1 02 02120 06 1000 160 | 392 1 02 02120 06 1000 160 |

| - لفترات ما بعد 31 ديسمبر 2016 | 182 1 02 02120 06 1010 160 | |

| بمبلغ ثابت لمعاش التأمين (من دخل لا يزيد عن قيمة الحد): - لفترات حتى 1 يناير 2017 | 182 1 02 02140 06 1100 160 | 392 1 02 02140 06 1100 160 |

| - لفترات ما بعد 31 ديسمبر 2016 | 182 1 02 02140 06 1110 160 | |

| بمبلغ ثابت لمعاش التأمين (من الدخل فوق الحد): - لفترات حتى 1 يناير 2017 | 182 1 02 02140 06 1200 160 | 392 1 02 02140 06 1200 160 |

| - لفترات ما بعد 31 ديسمبر 2016 | 182 1 02 02140 06 1210 160 | |

| لجزء التأمين من معاش العمل أجرة إضافيةللموظفين في القائمة 1: | 182 1 02 02131 06 1000 160 | 392 1 02 02131 06 1000 160 |

| - لفترات ما بعد 31 ديسمبر 2016 | 182 1 02131 06 1010160 إذا كانت التعرفة لا تعتمد على التقدير الخاص ؛ 182 1 02131 06 1020160 إذا كانت التعرفة تعتمد على التقييم الخاص |

|

| بالنسبة لجزء التأمين من معاش العمل بمعدل إضافي للموظفين تحت القائمة 2: | 182 1 02 02132 06 1000 160 | 392 1 02 02132 06 1000 160 |

| - لفترات ما بعد 31 ديسمبر 2016 | 182 1 02132 06 1010 160 ، إذا كانت التعرفة لا تعتمد على التقدير الخاص ؛ 182 1 02132 06 1020160 إذا كانت التعرفة تعتمد على التقييم الخاص |

|

| اشتراكات التأمين الاجتماعي الإجباري | ||

| للتأمين ضد حوادث العمل والأمراض المهنية | 393 1 02 02050 07 1000 160 | 393 1 02 02050 07 1000 160 |

| في حالة العجز المؤقت والمتعلق بالأمومة: - لفترات حتى 1 يناير 2017 | 182 1 02 02090 07 1000 160 | 393 1 02 02090 07 1000 160 |

| - لفترات ما بعد 31 ديسمبر 2016 | 182 1 02 02090 07 1010 160 | |

| رسوم التأمين الصحي الإجباري | ||

| في FFOMS: | 182 1 02 02101 08 1011 160 | 392 1 02 02101 08 1011 160 |

| - لفترات ما بعد 31 ديسمبر 2016 | 182 1 02 02101 08 1013 160 | |

| في FFOMS بمبلغ ثابت: - للفترات من 2012 إلى 2016 ضمناً | 182 1 02 02103 08 1011 160 | 392 1 02 02103 08 1011 160 |

| - لفترات ما بعد 31 ديسمبر 2016 | 182 1 02 02103 08 1013 160 | |

| الضريبة بموجب نظام براءات الاختراع للضرائب (PSN) | |

|---|---|

| الضرائب المفروضة فيما يتعلق بتطبيق براءة اختراع ، تضاف إلى ميزانيات أحياء المدينة | الضرائب 182 1 05 04010 02 1000110 |

| الجزاءات 182 1 05 04010 02 2100 110 | |

| الغرامات 182 1 05 04010 02 3000110 | |

| الفائدة 182 1 05 04010 02 2200 110 | |

| الضرائب المفروضة فيما يتعلق بتطبيق براءة الاختراع ، المقيدة في موازنات المقاطعات البلدية | الضرائب 182 1 05 04020 02 1000110 |

| الجزاءات 182 1 05 04020 02 2100 110 | |

| الغرامات 182 1 05 04020 02 3000110 | |

| الفائدة 182 1 05 04020 02 2200 110 | |

| الضرائب المفروضة فيما يتعلق بتطبيق نظام براءات الاختراع للضرائب ، وتضاف إلى ميزانيات المدن الفيدرالية في موسكو وسانت بطرسبرغ وسيفاستوبول | الضرائب 182 1 05 04030 02 1000110 |

| الجزاءات 182 1 05 04030 02 2100 110 | |

| الغرامات 182 1 05 04030 02 3000110 | |

| الفائدة 182 1 05 04030 02 2200 110 | |

| الضرائب المفروضة فيما يتعلق بتطبيق نظام براءات الاختراع للضرائب ، وتضاف إلى ميزانيات منطقة المدينة مع التقسيم الداخلي | الضريبة 182 1 05 04040 02 1000110 |

| الجزاءات 182 1 05 04040 02 2100 110 | |

| الغرامات 182 1 05 04040 02 3000110 | |

| الفائدة 182 1 05 04040 02 2200 110 | |

| الضرائب المفروضة فيما يتعلق بتطبيق نظام براءات الاختراع للضرائب ، والمقيدة في ميزانيات المقاطعات داخل المدن | الضريبة 182 1 05 04050 02 1000110 |

| الجزاءات 182 1 05 04050 02 2100 110 | |

| الغرامات 182 1 05 04050 02 3000110 | |

| الفائدة 182 1 05 04050 02 2200 110 | |

| واجب الدولة | |

|---|---|

| رسوم الدولة للقضايا التي يتم النظر فيها في محاكم التحكيم | الضريبة 182 1 08 01000 01 1000110 |

| رسوم الدولة للقضايا قيد النظر محكمة دستوريةالترددات اللاسلكية | الضريبة 182 1 08 02010 01 1000110 |

| واجب الدولة في القضايا التي تنظر فيها المحاكم الدستورية (الميثاق) للكيانات المكونة للاتحاد الروسي | الضريبة 182 1 08 02020 01 1000110 |

| رسوم الدولة للقضايا قيد النظر المحكمة العلياالترددات اللاسلكية | الضريبة 182 1 08 03020 01 1000110 |

| رسوم الدولة ل تسجيل الدولة: - المنظمات. - الأفراد كرجال أعمال ؛ - التغييرات التي تم إجراؤها على الوثائق التأسيسية للمنظمة ؛ - تصفية المنظمة وغيرها من الإجراءات ذات الأهمية القانونية | الضريبة 182 1 08 07010 01 1000110 |

| واجب الدولة فيما يتعلق بالحق في استخدام الأسماء "روسيا" و "الاتحاد الروسي" والكلمات والعبارات المكونة على أساسها في أسماء الكيانات القانونية | الضريبة 182 1 08 07030 01 1000110 |

| واجب الدولة لأداء الإجراءات المتعلقة بالترخيص ، مع إصدار الشهادات في الحالات التي تنص فيها تشريعات الاتحاد الروسي على مثل هذه الشهادة ، تُضاف إلى الميزانية الفيدرالية | الضرائب 182 1 08 07081 01 0300 110 |

| آخر رسوم الدولةلتسجيل الدولة ، بالإضافة إلى الإجراءات الأخرى المهمة من الناحية القانونية | ضرائب 182 1 08 07200 01 0039110 |

| رسوم الدولة لإعادة إصدار شهادة التسجيل لدى مصلحة الضرائب | الضريبة 182 1 08 07310 01 1000110 |

| الغرامات والعقوبات ودفع التعويضات | |

|---|---|

| الغرامات المالية (الغرامات) لمخالفة التشريعات الخاصة بالضرائب والرسوم المنصوص عليها في المادة 116 ، 118 ، الفقرة 2 من الفن. 119 ، الفن. 119.1 ، الفقرتان 1 و 2 من الفن. 120 ، الفن. 125 ، 126 ، 128 ، 129 ، 129.1 ، مادة. 129.4 ، 132 ، 133 ، 134 ، 135 ، 135.1 | الضريبة 182 1 16 03010 01 6000140 |

| العقوبات المالية (الغرامات) لمخالفة التشريعات المتعلقة بالضرائب والرسوم المنصوص عليها في المادة 129.2 من قانون الضرائب للاتحاد الروسي | ضرائب 182 1 16 03020 02 6000 140 |

| الغرامات المالية (الغرامات) مقابل المخالفات الإداريةفي مجال الضرائب والرسوم المنصوص عليها في قانون الاتحاد الروسي للمخالفات الإدارية | الضريبة 182 1 1603030 01 6000140 |

| الغرامات المالية (الغرامات) لمخالفة التشريعات المتعلقة باستخدام سجلات النقد في التسويات النقدية و (أو) التسويات باستخدام بطاقات الدفع | الضريبة 182 1 16 06000 01 6000140 |

| غرامات مالية (غرامات) لمخالفة إجراءات العمل النقدي ، صيانة المعاملات النقديةوعدم الوفاء بالتزامات مراقبة الامتثال لقواعد إجراء المعاملات النقدية | الضريبة 182 1 16 31000 01 6000140 |

| ضريبة ممتلكات الشركات | |

|---|---|

| ضريبة على ممتلكات المنظمات (على الممتلكات غير المدرجة في نظام موحدإمدادات الغاز) | الضريبة 182 1 06 02010 02 1000110 |

| الجزاءات 182 1 06 02010 02 2100 110 | |

| الغرامات 182 1 06 02010 02 3000110 | |

| الفائدة 182 1 06 02010 02 2200 110 | |

| ضريبة ممتلكات الشركات (على الممتلكات المدرجة في النظام الموحد لتزويد الغاز) | الضرائب 182 1 06 02020 02 1000110 |

| الجزاءات 182 1 06 02020 02 2100 110 | |

| الغرامات 182 1 06 02020 02 3000110 | |

| الفائدة 182 1 06 02020 02 2200 110 | |

| ضريبة الأراضي | |

|---|---|

| ضريبة الأراضي على قطع الأراضي الواقعة داخل حدود البلديات داخل المدن ذات الأهمية الاتحادية | ضرائب 182 1 06 06 031 03 1000110 |

| عقوبات 182 1 06 06 031 03 2100 110 | |

| الغرامات 182 1 06 06 031 03 3000110 | |

| الفائدة 182 1 06 06 031 03 2200 110 | |

| ضريبة الأراضي على قطع الأراضي الواقعة داخل حدود المناطق الحضرية | الضريبة 182 1 06 06032 04 1000110 |

| الجزاءات 182 1 06 06032 04 2100110 | |

| الغرامات 182 1 06 06032 04 3000110 | |

| الفائدة 182 1 06 06032 04 2200 110 | |

| ضريبة الأرض من قطع الأراضي الواقعة داخل حدود المستوطنات الحضرية | ضرائب 182 1 06 06033 13 1000110 |

| الجزاءات 182 1 06 06033 13 2100 110 | |

| الغرامات 182 1 06 06033 13 3000110 | |

| فوائد 182 1 06 06033 13 2200 110 | |

| ضريبة الأرض على قطع الأراضي الواقعة داخل حدود المناطق الحضرية مع التقسيم الداخلي | ضرائب 182 1 06 06032 11 1000110 |

| الجزاءات 182 1 06 06032 11 2100 110 | |

| الغرامات 182 1 06 06032 11 3000110 | |

| الفائدة 182 1 06 06032 11 2200 110 | |

| ضريبة الأراضي على قطع الأراضي الواقعة داخل حدود المناطق داخل المدن | الضرائب 182 1 06 06032 12 1000110 |

| الجزاءات 182 1 06 06032 12 2100 110 | |

| الغرامات 182 1 06 06032 12 3000110 | |

| الفائدة 182 1 06 06032 12 2200 110 | |

| ضريبة الأرض من قطع الأراضي الواقعة داخل حدود المناطق بين المستوطنات | الضرائب 182 1 06 06033 05 1000110 |

| الجزاءات 182 1 06 06033 05 2100110 | |

| الغرامات 182 1 06 06033 05 3000110 | |

| الفائدة 182 1 06 06033 05 2200 110 | |

| ضريبة الأرض من قطع الأراضي الواقعة داخل حدود المستوطنات الريفية | ضرائب 182 1 06 06033 10 1000110 |

| الجزاءات 182 1 06 06033 10 2100 110 | |

| الغرامات 182 1 06 06033 10 3000110 | |

| الفائدة 182 1 06 06033 10 2200 110 | |

| الضرائب | |

|---|---|

| ضرائب على الكحول الإيثيلي من المواد الخام الغذائية (باستثناء النبيذ والعنب والفاكهة والكونياك وكالفادوس ونواتج تقطير الويسكي) المنتجة في روسيا | ضرائب 182 1 03 02011 01 1000110 |

| الجزاءات 182 1 03 02011 01 2100110 | |

| الغرامات 182 1 03 02011 01 3000110 | |

| الفائدة 182 1 03 02011 01 2200 110 | |

| ضرائب على الكحول الإيثيلي من المواد الخام غير الغذائية المنتجة في روسيا | ضرائب 182 1 03 02012 01 1000110 |

| الجزاءات 182 1 03 02012 01 2100 110 | |

| الغرامات 182 1 03 02012 01 3000110 | |

| الفائدة 182 1 03 02012 01 2200 110 | |

| ضرائب على الكحول الإيثيلي من المواد الخام الغذائية (النبيذ ، العنب ، الفاكهة ، كونياك ، كالفادو ، نواتج تقطير الويسكي) المنتجة في روسيا | ضرائب 182 1 03 02013 01 1000110 |

| الجزاءات 182 1 03 02013 01 2100 110 | |

| الغرامات 182 1 03 02013 01 3000110 | |

| الفائدة 182 1 03 02013 01 2200 110 | |

| ضرائب على المنتجات المحتوية على الكحول المصنعة في روسيا | الضرائب 182 1 03 02020 01 1000110 |

| الجزاءات 182 1 03 02020 01 2100 110 | |

| الغرامات 182 1 03 02020 01 3000110 | |

| الفائدة 182 1 03 02020 01 2200 110 | |

| ضرائب على منتجات التبغ المصنعة في روسيا | ضرائب 182 1 03 02030 01 1000110 |

| الجزاءات 182 1 03 02030 01 2100 110 | |

| الغرامات 182 1 03 02030 01 3000110 | |

| الفائدة 182 1 03 02030 01 2200 110 | |

| الرسوم الجمركية على بنزين المحركات المنتجة في روسيا | ضرائب 182 1 03 02041 01 1000110 |

| الجزاءات 182 1 03 02041 01 2100 110 | |

| الغرامات 182 1 03 02041 01 3000110 | |

| الفائدة 182 1 03 02041 01 2200 110 | |

| الضرائب على البنزين المباشر المنتج في روسيا | ضرائب 182 1 03 02042 01 1000110 |

| الجزاءات 182 1 03 02042 01 2100 110 | |

| الغرامات 182 1 03 02042 01 3000110 | |

| الفائدة 182 1 03 02042 01 2200 110 | |

| ضرائب على السيارات والدراجات النارية المنتجة في روسيا | الضرائب 182 1 03 02060 01 1000110 |

| الجزاءات 182 1 03 02060 01 2100 110 | |

| الغرامات 182 1 03 02060 01 3000110 | |

| الفائدة 182 1 03 02060 01 2200 110 | |

| الضرائب على وقود الديزل المنتج في روسيا | ضرائب 182 1 03 02070 01 1000110 |

| الجزاءات 182 1 03 02070 01 2100 110 | |

| الغرامات 182 1 03 02070 01 3000110 | |

| الفائدة 182 1 03 02070 01 2200 110 | |

| رسوم على زيوت المحركات لمحركات الديزل و (أو) المكربن (الحاقن) المنتجة في روسيا | ضرائب 182 1 03 02080 01 1000110 |

| الجزاءات 182 1 03 02080 01 2100 110 | |

| الغرامات 182 1 03 02080 01 3000110 | |

| الفائدة 182 1 03 02080 01 2200 110 | |

| الرسوم على النبيذ ، نبيذ الفاكهة ، النبيذ الفوار (الشمبانيا) ، مشروبات النبيذ المنتجة بدون إضافة كحول الإيثيل المعدل المنتج من المواد الخام الغذائية ، و (أو) العنب المدعم أو الفاكهة الأخرى ، و (أو) نبيذ تقطير ، و (أو) ) نواتج تقطير الفاكهة المنتجة في روسيا | ضرائب 182 1 03 02090 01 1000110 |

| الجزاءات 182 1 03 02090 01 2100 110 | |

| الغرامات 182 1 03 02090 01 3000110 | |

| الفائدة 182 1 03 02090 01 2200 110 | |

| ضرائب على البيرة المنتجة في روسيا | ضرائب 182 1 03 02100 01 1000110 |

| الجزاءات 182 1 03 02100 01 2100 110 | |

| الغرامات 182 1 03 02100 01 3000110 | |

| الفائدة 182 1 03 02100 01 2200 110 | |

| ضرائب على المنتجات الكحولية التي تحتوي على نسبة حجمية من الكحول الإيثيلي تزيد عن 9 في المائة (باستثناء البيرة والنبيذ ونبيذ الفاكهة والنبيذ الفوار (الشمبانيا) ومشروبات النبيذ المنتجة دون إضافة الكحول الإيثيلي المعدل المنتج من المواد الخام الغذائية ، و ( أو) يجب أن يكون العنب أو الفاكهة الأخرى و (أو) نواتج تقطير النبيذ و (أو) نواتج تقطير الفاكهة) المنتجة في روسيا | الضرائب 182 1 03 02110 01 1000110 |

| الجزاءات 182 1 03 02110 01 2100 110 | |

| الغرامات 182 1 03 02110 01 3000110 | |

| فوائد 182 1 03 02110 01 2200 110 | |

| ضرائب على المنتجات الكحولية التي تحتوي على نسبة صغيرة من الكحول الإيثيلي تصل إلى 9 في المائة شاملة (باستثناء البيرة والنبيذ ونبيذ الفاكهة والنبيذ الفوار (الشمبانيا) ومشروبات النبيذ المنتجة دون إضافة الكحول الإيثيلي المعدل المنتج من المواد الخام الغذائية ، و ( أو) يجب أن يكون العنب المدعم أو غيره من الفاكهة ، و (أو) نواتج تقطير النبيذ ، و (أو) نواتج تقطير الفاكهة) المنتجة في روسيا | الضرائب 182 1 03 02130 01 1000110 |

| الجزاءات 182 1 03 02130 01 2100 110 | |

| الغرامات 182 1 03 02130 01 3000110 | |

| الفائدة 182 1 03 02130 01 2200 110 | |

| ضرائب على المنتجات الكحولية التي تحتوي على نسبة كبيرة من الكحول الإيثيلي تزيد عن 9 في المائة (باستثناء البيرة والنبيذ ونبيذ الفاكهة والنبيذ الفوار (الشمبانيا) ومشروبات النبيذ المنتجة دون إضافة الكحول الإيثيلي المعدل المنتج من المواد الخام الغذائية ، و ( أو) يجب استيراد العنب أو الفاكهة الأخرى ، و (أو) نواتج تقطير النبيذ ، و (أو) نواتج تقطير الفاكهة) ، إلى أراضي روسيا | الضريبة 182 1 04 02110 01 1000110 |

| الجزاءات 182 1 04 02110 01 2100 110 | |

| الغرامات 182 1 04 02110 01 3000110 | |

| الفائدة 182 1 04 02110 01 2200 110 | |

| الرسوم على وقود التدفئة المنزلية المنتج من أجزاء الديزل للتقطير المباشر و (أو) المنشأ الثانوي ، المغلي في درجة حرارة تتراوح من 280 إلى 360 درجة مئوية ، المنتج في روسيا | الضرائب 182 1 03 02210 01 1000110 |

| الجزاءات 182 1 03 02210 01 2100 110 | |

| الغرامات 182 1 03 02210 01 3000110 | |

| فوائد 182 1 03 02210 01 2200 110 | |

كيفية معرفة رمز تصنيف الميزانية هي قضية الساعة ، وذلك في المقام الأول لأن رموز الميزانيةكثيرا ما تستخدم. هناك حاجة إليها عند إعداد الإقرارات الضريبية ، ودفع رسوم الدولة ، والضرائب ، والغرامات ، والاشتراكات ، وما إلى ذلك. تذكر أن كل دافع يجب أن يشير إلى CCC في إيصالات الدفع لسداد التزامات الدفع الخاصة به إلى الدولة ، حيث يشير هذا الرمز إلى نوع الدفع الذي يتم إجراؤه ومستلمه. في الإقرارات ، هناك حاجة إلى مزيد من المعالجة الصحيحة للمستندات الخاصة بك بواسطة خدمة الضرائب.

بالإضافة إلى ذلك ، هناك حاجة إلى رموز الميزانية من أجل الأداء الدقيق والمتواصل لنظام الميزانية نفسه. إن التدفقات المالية لإيرادات ونفقات ميزانية الدولة ضخمة. لذلك ، يتم ترميز جميع أنواع الإيصالات النقدية وإنفاقها في ميزانيات الدولة على مختلف المستويات باستخدام مصنف خاص KBK ، والذي تتم الموافقة عليه سنويًا من قبل وزارة المالية في الاتحاد الروسي. تصنيف الأقسام والأقسام الفرعية للكتاب المرجعي KBK موحد في جميع أنحاء الاتحاد الروسي.

يوفر هيكل الترميز أقصى قدر من التفاصيل والمواصفات لإيرادات الميزانية وبنود المصروفات.

على الرغم من العدد الكبير من الرموز المستخدمة ، فإن المصنف العام مكتوب بطريقة يسهل التنقل فيه. بفضل الهيكل المدروس جيدًا لأقسام المصنف ، من السهل جدًا العثور على الكود الصحيح لكل حالة محددة.

على الرغم من أن BCC يحتوي على عشرين رقمًا التعيين الرقميومع ذلك ، نلاحظ أنه من الممكن تمامًا فهم معنى وغرض أجزائه ، وبالتالي معرفة كيفية تطبيق أكواد الميزانية بشكل صحيح.

سنحاول اليوم فهم بنية هذه الرموز وكيفية استخدامها ومكان العثور عليها.

BCC هو رمز مكون من عشرين رقمًا ، تشير أرقامه إلى نوع الدفعة والغرض منها. تُستخدم هذه الرموز لحساب استلام الإيرادات والتشغيل الصحيح لكل بند من بنود الإنفاق في الميزانية على مستويات مختلفة.

على المستوى الوطني ، تعتبر التدفقات النقدية المستهدفة كبيرة جدًا ، لذلك تم إدخال مثل هذه الترميز لضمان تحديدها وشفافيتها ومراقبتها. يوفر المصنف الحد الأقصى من المواصفات لبنود الميزانية.

عادة ما تستخدم المنظمات التجارية ورجال الأعمال الأفراد والأفراد ذلك الجزء من المصنف الذي يحتوي على ترميز الأقسام الخاصة بإيرادات الميزانية. منذ ذلك الحين ، يتم تحويل جميع المدفوعات التي تدفعها الكيانات التجارية والأفراد إلى دخل الميزانيات على مختلف المستويات.

تحتفظ خدمة الضرائب بسجلات للإيصالات النقدية من دافعي الضرائب بما يتفق تمامًا مع المصنف الحالي.

لذلك ، عند سداد المدفوعات الحالية لدافعي الضرائب والكيانات القانونية والأفراد ، يجب عليك أيضًا التقيد الصارم بصحة ترميز CSC ، لتجنب عدم وصول مدفوعاتك إلى "المرسل إليه" المطلوب ، وسيظل الدين الضريبي معك . يرجى ملاحظة أنه في حالة التخلف عن السداد الديون الضريبيةفي الوقت المحدد ، سيتم فرض غرامات وسيتم إصدار الغرامات.

بالإضافة إلى ذلك ، تضمن ديوان الخدمة المدنية استهداف إيرادات الموازنة والإنفاق الموجه لأموال الموازنة العامة للدولة.

يأخذ CBC في الاعتبار أيضًا حقيقة أن بعض الضرائب يتم توزيعها على الميزانية الفيدرالية ، وبعضها - على الميزانيات الإقليمية لموضوعات الاتحاد الروسي ، والبعض الآخر يذهب إلى ميزانيات البلدية المحلية. هناك أيضًا ضرائب تذهب إلى ميزانيات المستويات الثلاثة دفعة واحدة ، نظرًا لأن أحجامها هي الأكثر أهمية. ينطبق هذا على ضريبة دخل الشركات وضريبة القيمة المضافة. علاوة على ذلك ، فإن النسب الموزعة بين الميزانيات تختلف باختلاف منطقة بلدنا. وبالضبط رموز CSC، ضمان دقة وشفافية التدفق النقدي.

نلاحظ أيضًا أنه يتم إجراء بعض التغييرات كل عام تقريبًا على مصنف CSC ، وقد يتم استبعاد الرموز ، ويمكن إضافة رموز جديدة. ويرجع ذلك إلى التحديث المستمر لبنود الميزانية وظهور مجالات جديدة للنشاط الاقتصادي وتطور الدولة ككل.

لذلك ، تحتاج بشكل دوري إلى الرجوع إلى المصنف الحالي لإعادة فحص CSC.

يمكن دائمًا عرض الإصدار الحالي من المصنف وتنزيله على الموقع الرسمي لـ IFTS.

المعنى الرئيسي لهيكل CBC:

- تعيين مصدر الدفع

- تعيين نموذج الدفع

- تعيين مستلم الدفع

- تحديد بند إنفاق الأموال من الموازنة العامة للدولة.

يتكون هيكل CBC المكون من عشرين رقمًا من عدة أجزاء:

- تشير الأرقام الثلاثة الأولى من كود CSC إلى متلقي الأموال ، الذي يتحكم في توقيتها ويكون مسؤولاً عن استلام الأموال له حسابات التسوية. هؤلاء المستلمون هم: مكتب الضرائب ، أموال خارج الميزانيةوالبلديات وما إلى ذلك.

- الرقم الرابع من الكود - يشير إلى نوع الدخل ، أي دفع الضرائب والرسوم المختلفة ورسوم الدولة وما إلى ذلك.

- . يشير الرقمان الخامس والسادس من CCC - إلى رمز الضريبة أو الرسوم. على سبيل المثال ، الرمز 01 هو ضريبة الدخل ، 02 هو رسوم التأمين الاجتماعي ، 03 هو ضريبة القيمة المضافة على السلع والخدمات في الأراضي الروسية ، 05 هو UTII ، إلخ.

- الرقمان السابع والثامن من CSC عبارة عن عناصر ضريبية ، والأرقام من التاسع إلى الحادي عشر عبارة عن عناصر ضريبية فرعية.

- صفوف لجنة CSC من الثاني عشر إلى الثالث عشر - تشير إلى متلقي ميزانية الدولة الإقليمية أو المحلية.

- لذلك ، إذا تم إرسال الأموال إلى الميزانية الفيدرالية - الرمز 01 ، إلى ميزانية أحد الموضوعات الإقليمية للاتحاد الروسي - 02 ، إلى ميزانية البلدية المحلية - الرمز 03 ، وإذا ، على سبيل المثال ، إلى صندوق التقاعد - ثم الرمز 06.

- تحت الرقم الرابع عشر من CSC - يشار إلى نوع استلام الأموال ، لذلك الضرائب - 1 ، غرامات - 2 ، غرامات - 3.

- الرقمان الخامس عشر والسادس عشر دائمًا يساويان 0.

- الأرقام الثلاثة الأخيرة من BCC هي تصنيف عناصر دخل الدولة: عائدات الضرائب - الكود 110 ، المجموعات الإجبارية - الكود 140 ، إلخ.

- قبل تحويل الأموال إلى الضرائب والرسوم ، من الأفضل دائمًا التحقق من المصنف الحالي وتحديد الرمز الصحيح منه. يتم تحديث مصنفات CSC بشكل دوري ، في عام 2017 ، سيكون المصنف الذي كان في عام 2016 صالحًا. يمكن الحصول على معلومات محدثة على الموقع الإلكتروني لمديرية الضرائب ، حيث يشار إلى CBC في أقسام للكيانات القانونية والأفراد وأصحاب المشاريع الفردية.

الوظائف الرئيسية لرموز CSC

كما ذكر أعلاه ، فإن مصنف CSC ضروري بشكل أساسي لتبسيط استلام الأموال في ميزانية الدولة والتحكم في إنفاقها.

وتتمثل أهم وظائفها الأخرى في أنه بمساعدة CBC ، يتم التجميع الأساسي للأموال ، عند الاستلام من الضرائب وأقساط التأمين وما إلى ذلك ، وإعادة توزيعها.

تؤدي CBC أيضًا عددًا من الوظائف المهمة الأخرى:

- تستخدم لوضع الميزانيات على مختلف المستويات ؛

- تنفيذ ومراقبة الميزانيات المختلفة ؛

- بمساعدتهم يتم توفير إمكانية المقارنة بين المؤشرات الضرورية.

بمساعدة ترميز التدفق النقدي ، من السهل جمع معلومات إحصائية حول التدفقات الماليةعلى جميع مستويات الاقتصاد. وبالتالي ، تعمل الرموز كأداة لجمع وتحليل البيانات المتعلقة بالتدفقات المالية في جميع أنحاء بلدنا. تسمح لك هذه الرموز بمعرفة كيفية القيام بذلك تحويل الأموالبالنسبة للضرائب والمدفوعات الإلزامية الأخرى من كيان تجاري معين أو مجرد فرد ، تندرج في خزينة الدولة. ثم ، باستخدام الترميز ، يتم أيضًا التحكم في استهلاك الأموال المستلمة.

يجب لصق CBC على المستندات التالية:

- على مستندات الدفع ، عند تحويل الضرائب ، والعقوبات ، والغرامات ، ورسوم الدولة ، وما إلى ذلك.

- على الإقرارات الضريبية

- عند إعداد الإقرارات الضريبية

- الوثائق الأخرى التي تنص على الإشارة إلى بنود الميزانية المستهدفة.

من المهم ملاحظة أنه يتم دائمًا الإشارة إلى نسخة مخفية الوجهة واحدة فقط في مستندات الدفع. إذا كنت بحاجة إلى إجراء عدة مدفوعات - املأ العديد من مستندات الدفع.

ربما كان عليك بالفعل ملء عائدات الضرائبتحتوي على BCC: إقرارات ضريبة الدخل الشخصي ، وضريبة القيمة المضافة ، وضريبة الدخل ، وضريبة النقل ، وحسابات أقساط التأمين ، إلخ.

كيفية تحديد كود تصنيف الميزانية

دعنا نتعرف على كيفية تحديد عدد مدفوعات الضرائب المطلوبة وفقًا لدليل تصنيف الميزانية.

من أجل معرفة CSC المطلوبة في هذه الحالة بالذات ، من الأنسب الانتقال إلى الموقع الرسمي لخدمة الضرائب الفيدرالية:

- نفتح موقع IFTS على الويب nalog.ru

- حدد علامة التبويب "الضرائب في الاتحاد الروسي"

- سيتم فتح صفحة "رموز التصنيف لإيرادات ميزانيات الاتحاد الروسي التي تديرها دائرة الضرائب الفيدرالية".

- نختار أحد الأقسام التي نحتاجها "كيان قانوني" أو "فرد" أو "IP"

- بعد ذلك ، سيتم فتح قائمة بتحويلات الضرائب والغرامات وما إلى ذلك ، وتحديد العنصر الذي نحتاجه ، ثم العنصر الفرعي الخاص بدفعنا.

- في الجدول الذي يفتح ، حدد BCC المكون من عشرين رقمًا الذي نحتاجه ، بناءً على وصفه.

كما ترى ، فإن العثور على KBK على الإنترنت أمر بسيط للغاية. لراحة المستخدمين ، يوفر موقع IFTS على الويب انتقالًا ذا مغزى إلى الروابط مع اختيار القسم المطلوب. لذلك من السهل التنقل هناك.

يمكنك أيضًا استخدام الكتب المرجعية الورقية المعتادة ، إذا كنت تفضل ذلك. يمكنك استخدام ملفات أخرى موارد إعلامية. الشيء الرئيسي هو أنك تستخدم أحدث البيانات.

لنلقِ نظرة على بعض الحالات الشائعة.

دعنا نحلل مثال BCC عند دفع الضريبة من قبل مالكي المركبات - 182 1 05 04012 03 1000 010.

كما ذكرنا سابقًا ، لدى CSC عدة كتل إعلامية:

- إداري؛

- مربح.

- برنامج؛

- التصنيف.

كتلة إدارية- تحدد الأرقام الثلاثة الأولى "182" مدير الصناديق. بمعنى آخر ، الغرض من الدفع هو تحصيل الضرائب.

كتلة الدخل- يحتوي على عدة أقسام فرعية للمعلومات:

- عرض - الضريبة "1"

- مجموعة الدخل الفرعية - ضريبة على إجمالي الدخل "05"

- مقال - الخصم المستهدف "04"

- المدخل الفرعي - "012"

- ميزانية الدخل - الميزانية المحلية "03"

كتلة البرنامج- نوع الدفع المكون من أربعة أرقام - الضرائب والرسوم "1000"

كتلة التصنيف- تشير الأرقام الثلاثة الأخيرة إلى نوع النشاط الاقتصادي - ضريبة الدخل"010".

كما ترون ، فإن CBC لديها هيكل معقد نوعًا ما ، والذي يرجع إلى مناطق مختلفةوأنواع أنشطة المنظمات ، والتقسيم الإقليمي لبلدنا الكبير ، والأشكال القانونية المختلفة للكيانات التجارية. عند تحديد الرموز ، من المهم استخدام أحدث إصدار حالي من دليل KBK بحيث لا ترسل بطريق الخطأ دفعتك إلى "عنوان لم يعد موجودًا" عند ملء مستندات الدفع. ومرة أخرى ، على الرغم من تعقيد بنية CSC ، يسمح الدليل للمستخدمين بتحديد CSC الذي يحتاجون إليه بسهولة في موقف معين.

يعتبر دفع ضريبة الدخل أيضًا حالة شائعة جدًا.

تعتبر ضريبة الدخل الشخصي واحدة من أكثر بنود إيرادات الميزانية رخاءً ، وسنقوم بتحليلها بمزيد من التفصيل. BCC لملء الدفعة في هذه الحالة - 182 1 01 02010 01 1000 110.

ضع في اعتبارك فك تشفير مفصل لـ CBC:

- مسؤول الضرائب - الميزانية "182"

- نوع الدفع - الضريبة "1"

- الغرض من الدفع - ضريبة الدخل الشخصي "01"

- مقال - "02"

- إدخال فرعي - "010"

- نوع الدفع - الضرائب والرسوم "1000"

- إيصال ضريبي - "110".

CBC لرواد الأعمال على النظام الضريبي المبسط:

بالنظر إلى التغييرات التي حدثت في عام 2016 ، بالنسبة لرواد الأعمال الذين يستخدمون نظام الضرائب المبسط ، فإن CBC لتحويل مدفوعات الضرائب على النحو التالي:

- ل النظام الضريبي"الدخل فقط" ، يتم دفع 6٪ من الدخل ، CBC - 182 1 05 01011 01 1000 110.

- بالنسبة للنظام الضريبي "الدخل مطروحًا منه النفقات" ، يكون معدل الضريبة 15٪ ، BCC - 182 1 05 01021 01 1000 110.

- لنظام الحد الأدنى للضريبة على BCC "المبسطة" - 182 1 05 01050 01 1000 110.

حسنًا ، لقد غطينا بعض الحالات الأكثر شيوعًا. نأمل أن يصبح استخدام تشفير الميزانية الآن أكثر وضوحًا.

سيساعدك فهم هيكل CCC على تحديد الغرض من الدفع بشكل مستقل وتجنب عدم الدقة عند ملء الإقرارات الضريبية والتقارير المختلفة ، وكذلك في تجميع مستندات الدفع. تؤدي الأخطاء أو عدم الدقة في تعليمات CCC إلى تحويل الأموال "إلى عنوان خاطئ". لاحظ أن عملية إعادة الأموال من الميزانية ذات الصلة طويلة جدًا وغالبًا ما تتطلب الكثير من الجهد.

خاتمة

لضمان التحكم والشفافية في حركة الأموال على حسابات التسوية لميزانيات الدولة على جميع المستويات ، تم إنشاء نظام تشفير خاص في روسيا. يتم تضمين فك الرموز في مصنف خاص لترميزات الميزانية. يشير إلى جميع أنواع المقبوضات النقدية لميزانيات الدولة على جميع مستويات الحكومة: الفيدرالية والإقليمية والمحلية. تحدد هذه الرموز جميع خصائص مدفوعات الكيانات التجارية والأفراد. وهي تشير إلى نوع الضريبة أو الرسوم المحولة ، والعقوبات ، والغرامات ، وواجب الدولة ، والمساهمات في مختلف صناديق التأمين الاجتماعي ، وما إلى ذلك.

يجب دائمًا الإشارة إلى BCC بشكل صحيح في مستندات الدفع ، وتحويل مدفوعاتك إلى ميزانية الدولة. تأكد أيضًا من الإشارة إلى CBC عند ملء الإقرارات الضريبية ذات الصلة لمعالجتها الصحيحة في خدمة الضرائب الفيدرالية.

لتسهيل استكمال إيصالات الضرائب للأفراد ، يرسل مكتب الضرائب عادةً إيصالات فردية إلى دافعي الضرائب ، حيث تم بالفعل ملء جميع التفاصيل اللازمة. ويجب على الكيانات القانونية ورجال الأعمال الأفراد في كثير من الأحيان اختيار CBC بأنفسهم ، ومن المهم أن تكون قادرًا على القيام بذلك بشكل صحيح. بعد كل شيء ، تعد الإقرارات الضريبية ووثائق الدفع المكتملة بشكل صحيح ضمانًا للوفاء الالتزامات الضريبيةفي الوقت المحدد ، دون سوء فهم وغرامات. لاحظ أنه في حالة حدوث نزاع ، سيكون القانون إلى جانب السلطات الضريبية.

عند تحديد رموز CSC ، من المهم استخدام أحدث إصدار حالي من مصنف CSC ، لأنه يتغير كثيرًا ويتم تحديثه باستمرار بأقسام جديدة ، بسبب التغييرات المستمرة في اقتصاد الولاية ككل.

لذلك قمنا بفحص جوهر وهيكل وغرض رموز الموازنة. على الرغم من ضخامتها الواضحة ، إلا أنها مريحة جدًا للاستخدام. وهي تهدف بشكل أساسي إلى توفير معالجة منتظمة ودقيقة للمعلومات عن التدفقات المالية بشكل عام هياكل الدولة. يضمن نظام الترميز هذا تنفيذًا مستهدفًا ومستهدفًا لجميع المعاملات. مدفوعات الميزانية. يتم استخدامه أيضًا من قبل جميع دافعي مدفوعات الدولة ، سواء كانت ضرائب أو غرامات أو رسوم حكومية وغير ذلك الكثير.

للموظفين

CBC لدفع ضريبة الدخل الشخصية للموظفين

CBC لدفع غرامات ضريبة الدخل الشخصية للموظفين

CBC لدفع ضريبة الدخل الشخصي لأصحاب المشاريع الفردية

CBC لدفع الفوائد على ضريبة الدخل الشخصي لأصحاب المشاريع الفردية

للأفراد

CBC لدفع ضريبة الدخل الشخصي للأفراد

CBC لدفع الفوائد على ضريبة الدخل الشخصي للأفراد

مع الأرباح والعمل بموجب براءة اختراع

CBC لدفع ضريبة الدخل الشخصية من أرباح الأسهم

CBC لدفع ضريبة الدخل الشخصي للمواطنين العاملين على أساس براءة اختراع

ملفات

بعض التوضيحات حول BCC لضريبة الدخل

يتم احتساب ضريبة الدخل الشخصي عن طريق طرح مبلغ دخل الأفراد الموثقين مصاريف مؤكدةوأخذ نسبة معينة من هذه القيمة (معدل الضريبة). بشكل منفصل ، يتم فرض ضريبة الدخل الشخصي على المقيمين وغير المقيمين في الاتحاد الروسي ، لكن هذا لا ينطبق على الموظفين. بعض الدخل مدرج في قانون تشريعي، لا تخضع للضرائب (على سبيل المثال ، الميراث ، بيع العقارات التي مضى عليها أكثر من 3 سنوات ، والهدايا من الأقارب المقربين ، وما إلى ذلك). إعلان الدخل يمنح الأفراد الحق في بعض الخصومات الضريبية.

في الحالة التي يكون فيها الدخل مرتبفالدولة تأخذ الضريبة منها ليس من الموظف بعد الاستحقاق ولكن من وكيل الضرائب- صاحب العمل الذي يمنح الموظف راتباً مع ضرائب تم خصمها بالفعل من الميزانية.

ضريبة الدخل الشخصي على دخل الموظفين

يتقاضى الوكيل الضريبي شهريًا في يوم الراتب بحد أقصى في اليوم التالي. في حالة دفع مزايا الإجازة المرضية والإجازة ، يتم تحويل الضريبة من قبل الوكيل الضريبي في موعد لا يتجاوز نهاية شهر دفعها. لا يهم من هو الوكيل الضريبي - كيان قانوني أو فرد ، شركة ذات مسؤولية محدودة أو رجل أعمال فردي.

تخضع مدفوعات الإجازات أيضًا لضريبة الدخل الشخصي ، لأن هذا هو نفسه الأجرفقط لفترة الراحة. يجب دفع الضريبة قبل نهاية الشهر الذي حصل فيه الموظف على أجر إجازته.

ملحوظة!لا يتم فرض ضريبة دخل على السلفة. يحظر على صاحب العمل دفع ضريبة الدخل الشخصي من أمواله الخاصة.

كيف يتم احتساب ضريبة القيمة المضافة

يتم احتساب جميع الضرائب حسب المعادلة: الوعاء الضريبيمضروبة في معدل الضريبة. الاختلافات هي ما يؤخذ كأساس ، وما هو سعر الفائدة.

بالنسبة لضريبة الدخل الشخصي ، من المهم أن يكون الموظف مقيمًا في الاتحاد الروسي أم لا. إذا مكث في الدولة خلال العام لأكثر من 182 يومًا ، فسيتم فرض ضريبة الدخل الشخصي بسعر المقيم - 13 ٪. يتعين على غير المقيمين الدفع بمعدل أعلى بثلاث مرات تقريبًا - لديهم مؤشر بنسبة 30 ٪.

CSCs الحالية

CBC للضريبة المحولة من قبل وكيل الضرائب - 182 1 01 02010 01 1000 110.

إذا كان هناك تأخير ، فسيتعين عليك دفع فائدة على BCC 182 1 01 02010 01 2100 110.

يجب دفع الغرامة المفروضة وفقًا لـ BCC 182 1 01 02010 01 3000 110.

الفائدة على هذا نوع ضريبة الدخل الشخصيالمدفوع وفقًا لـ BCC 182 1 01 02010 01 2200 110.

ضريبة الدخل على أرباح الأسهم

إذا حقق الفرد ربحًا من المشاركة في المنظمات ، فمن الضروري دفع ضريبة عليه ، والتي سيتم اقتطاعها من قبل وكيل الضرائب (المنظمة). يقوم الفرد بتحويل ضريبة الدخل الشخصية بشكل مستقل إذا كان مقيماً في الاتحاد الروسي ، وحصل على أرباح من الخارج.

CBC عند خصمها من قبل وكيل الضرائب ستكون هي نفسها لضريبة الدخل الشخصي للراتب: 182 1 01 02010 01 1000 110.

يجب على الفرد استخدام BCC 182 1 01 02030 01 1000 110 لهذا الغرض.

بعض CBCs التي أشار إليها رواد الأعمال عند تحويل الضرائب وأقساط التأمين هي نفسها لجميع رواد الأعمال الأفراد ، بغض النظر عن نظام الضرائب المطبق. وبعض رموز تصنيف الميزانية "مقصود" بعد كل شيء لنظام معين.

CCC: مساهمات IP-2019

تمثل CBCs لأقساط التأمين أكبر مجموعة من الرموز الضرورية لأصحاب المشاريع من جميع الأنظمة الضريبية على الإطلاق.

يجب على رواد الأعمال الأفراد ، عند ملء مدفوعات أقساط التأمين في عام 2019 ، الإشارة إلى BCC التالية:

| نوع المساهمة | KBK |

|---|---|

| أقساط التأمين لـ OPS | 182 1 02 02010 06 1010 160 |

| أقساط التأمين على CHI | 182 1 02 02101 08 1013 160 |

| أقساط التأمين لـ VNiM | 182 1 02 02090 07 1010 160 |

| أقساط التأمين ضد الإصابات | 393 1 02 02050 07 1000 160 |

| أقساط التأمين الإضافية لتأمين التقاعد الإجباري للموظفين الذين يعملون في ظروف تمنح الحق في التقاعد المبكر ، بما في ذلك: | |

| 182 1 02 02131 06 1010 160 | |

| 182 1 02 02131 06 1020 160 | |

| ) (التعريفة الإضافية لا تعتمد على نتائج التقييم الخاص) | 182 1 02 02132 06 1010 160 |

| - بالنسبة للعاملين في ظروف عمل صعبة (الفقرات 2-18 ، الجزء 1 ، المادة 30 قانون اتحاديبتاريخ 28 ديسمبر 2013 رقم 400-FZ) (تعتمد التعريفة الإضافية على نتائج التقييم الخاص) | 182 1 02 02132 06 1020 160 |

KBC: مساهمات IP لنفسك

تعد BCCs لمساهمات IP لأنفسهم هي نفسها بالنسبة للجميع ، بغض النظر عن النظام المطبق.

BCC لـ IP على DOS في عام 2019

رواد الأعمال العامة هم دافعو ضريبة الدخل الشخصي كجزء من دخلهم ودافعي ضريبة القيمة المضافة:

BCC لأصحاب المشاريع الفردية في أوضاع خاصة في عام 2019

كل ضريبة نظام خاصة لها CSC الخاصة بها.

). ستجد في جداولنا جميع أكواد تصنيف الميزانية اللازمة لملء المدفوعات بشكل صحيح في عام 2017. الرموز التي تغيرت منذ عام 2016 ، وكذلك BCC-2017 الجديدة ، مكتوبة بخط مائل ومعلمة بعلامة النجمة.

BCC-2017 لدفع الضرائب للمنظمات ورجال الأعمال الأفراد على DOS

BCC-2017 لدفع الضرائب للمنظمات ورجال الأعمال الأفراد في الأنظمة الخاصة

تحتاج المنظمات ورجال الأعمال الأفراد في النظام الضريبي المبسط إلى الانتباه إلى حقيقة أنه تم إلغاء CCC منفصل لتحويل الحد الأدنى من الضرائب. منذ عام 2017 ، يتم إضافة الحد الأدنى للضريبة إلى نفس رمز تصنيف الميزانية مثل ضريبة STS المدفوعة بالطريقة المعتادة. اقرأ عن عواقب الإشارة إلى CBC القديم في السداد عند دفع الحد الأدنى للضريبة في القانون المدني ، 2017 ، رقم 1 ، ص 63.

KBK: أقساط التأمين - 2017

أصبحت BCC لجميع المساهمات التي تسيطر عليها دائرة الضرائب الفيدرالية منذ عام 2017 جديدة.

يرجى ملاحظة أنه بالنسبة للمساهمات عن الفترات السابقة لعام 2017 ، سيكون هناك صندوق تمويل مشترك واحد ، وبالنسبة للمساهمات عن الفترات التي تبدأ في عام 2017 ، فسيكون هناك مساهمات أخرى. أي ، على سبيل المثال ، إذا قمت بتحويل المساهمات لشهر ديسمبر 2016 في يناير 2017 ، فسيتم دفعها إلى CCC المخصصة للمساهمات عن الفترات التي انتهت صلاحيتها قبل عام 2017.

CSC للمساهمات عن الفترات المنتهية قبل 01/01/2017

| منظر قسط تأمين | BCC (الحقل 104 من أمر الدفع) |

|---|---|

| 182 1 02 02010 06 1000 160* | |

| 182 1 02 02090 07 1000 160* | |

| 182 1 02 02101 08 1011 160* | |

| 182 1 02 02140 06 1100 160* | |

| (1٪ مساهمات) | 182 1 02 02140 06 1200 160* |

| 182 1 02 02103 08 1011 160* | |

| رقم 400-FZ | 182 1 02 02131 06 1010 160* |

| - للعاملين في وظائف ذات ظروف عمل ضارة (الفقرة 1 ، الجزء 1 ، المادة 30 من القانون الاتحادي المؤرخ 28 ديسمبر 2013 رقم 400-FZ | 182 1 02 02131 06 1020 160* |

| رقم 400-FZ) (التعريفة الإضافية لا تعتمد على نتائج التقييم الخاص) | 182 1 02 02132 06 1010 160* |

| 182 1 02 02132 06 1020 160* | |

| 393 1 02 02050 07 1000 160 |

CSC للمساهمات عن الفترات التي تبدأ من 01/01/2017

| نوع قسط التأمين | BCC (الحقل 104 من أمر الدفع) |

|---|---|

| 182 1 02 02010 06 1010 160* | |

| 182 1 02 02090 07 1010 160* | |

| 182 1 02 02101 08 1013 160* | |

| أقساط التأمين لـ OPS بمبلغ ثابت يدفعه رواد الأعمال الأفراد لأنفسهم إلى IFTS | 182 1 02 02140 06 1110 160* |

| 182 1 02 02103 08 1013 160* | |

| أقساط التأمين الإضافية لـ OPS للموظفين الذين يعملون في ظروف تمنح الحق في التقاعد المبكر ، بما في ذلك (المدفوعة لـ IFTS): | |

| - بالنسبة للعاملين في وظائف ذات ظروف عمل ضارة (البند 1 ، الجزء 1 ، المادة 30 من القانون الاتحادي المؤرخ 28 ديسمبر 2013 رقم 400-FZ) (لا تعتمد التعريفة الإضافية على نتائج التقييم الخاص) | 182 1 02 02131 06 1010 160* |

| - بالنسبة للعاملين في وظائف ذات ظروف عمل ضارة (البند 1 ، الجزء 1 ، المادة 30 من القانون الاتحادي المؤرخ 28 ديسمبر 2013 رقم 400-FZ) (تعتمد التعريفة الإضافية على نتائج التقييم الخاص) | 182 1 02 02131 06 1020 160* |

| - بالنسبة للعاملين في وظائف ذات ظروف عمل صعبة (الفقرات 2-18 ، الجزء 1 ، المادة 30 من القانون الاتحادي المؤرخ 28 ديسمبر 2013 رقم 400-FZ) (لا تعتمد التعريفة الإضافية على نتائج التقييم الخاص ) | 182 1 02 02132 06 1010 160* |

| - بالنسبة للعاملين في وظائف ذات ظروف عمل صعبة (البنود 2-18 ، الجزء 1 ، المادة 30 من القانون الاتحادي المؤرخ 28 ديسمبر 2013 رقم 400-FZ) (تعتمد التعريفة الإضافية على نتائج التقييم الخاص) | 182 1 02 02132 06 1020 160* |

| أقساط التأمين "عن الإصابات" المدفوعة إلى FSS | 393 1 02 02050 07 1000 160 |

BCC-2017 لدفع الضرائب الأخرى لجميع المنظمات ورجال الأعمال الأفراد

| اسم الضريبة والرسوم والدفع | BCC (الحقل 104 من أمر الدفع) |

|---|---|

| ضريبة الدخل الشخصي على الدخل ، ومصدرها وكيل ضرائب | 182 1 01 02010 01 1000 110 |

| ضريبة القيمة المضافة (كوكيل ضرائب) | 182 1 03 01000 01 1000 110 |

| ضريبة القيمة المضافة على الواردات من دول EAEU | 182 1 04 01000 01 1000 110 |

| ضريبة الدخل على توزيعات الأرباح: | |

| - المنظمات الروسية | 182 1 01 01040 01 1000 110 |

| - المنظمات الأجنبية | 182 1 01 01050 01 1000 110 |

| ضريبة الدخل عند دفع الدخل إلى المنظمات الأجنبية (باستثناء توزيعات الأرباح والفوائد على الأوراق المالية الحكومية والبلدية) | 182 1 01 01030 01 1000 110 |

| ضريبة الدخل على الدخل من الأوراق المالية الحكومية والبلدية | 182 1 01 01070 01 1000 110 |

| ضريبة الدخل على أرباح الأسهم الواردة من المؤسسات الأجنبية | 182 1 01 01060 01 1000 110 |

| ضريبة النقل | 182 1 06 04011 02 1000 110 |

| ضريبة الأراضي | 182 1 06 0603 س س 1000110 حيث xxx يعتمد على موقع الأرض |

| رسوم استخدام الموارد البيولوجية المائية: | |

| - بالداخلي اجسام مائية | 182 1 07 04030 01 1000 110 |

| - للأجسام المائية الأخرى | 182 1 07 04020 01 1000 110 |

| ضريبة المياه | 182 1 07 03000 01 1000 110 |

| رسوم التأثير السلبي بيئة | 048 1 12010х0 01 6000120 حيث x يعتمد على نوع التلوث البيئي |

| مدفوعات منتظمة لاستخدام باطن الأرض ، والتي تستخدم: | |

| - على أراضي الاتحاد الروسي | 182 1 12 02030 01 1000 120 |

| - على الجرف القاري للاتحاد الروسي ، في الحصري المنطقة الاقتصاديةالاتحاد الروسي وخارج الاتحاد الروسي في المناطق الخاضعة لولاية الاتحاد الروسي | 182 1 12 02080 01 1000 120 |

| NDPI | 182 1 07 010xx 01 1000110 حيث хх يعتمد على نوع المعدن المستخرج |

| ضريبة دخل الشركات على الدخل في شكل أرباح خاضعة للرقابة شركات اجنبية | 182 1 01 01080 01 1000 110* |

بيان CBC عند دفع الغرامات والغرامات

بواسطة قاعدة عامةعند دفع رسوم غرامة في الفئة 14 إلى 17 من CCC ، فإنهم يأخذون القيمة "2100" ، وعند دفع غرامة - "3000". ومع ذلك ، عند تحويل العقوبات والغرامات لأنواع معينة من أقساط التأمين ، لا تعمل هذه القاعدة:

| نوع قسط التأمين | CBC عند دفع غرامة | CBC عند دفع الغرامة |

|---|---|---|

| للاشتراكات عن الفترات المنتهية قبل 01/01/2017 | ||

| دفعت أقساط التأمين لـ CHI إلى IFTS | 182 1 02 02101 08 2011 160 | 182 1 02 02101 08 3011 160 |

| أقساط التأمين لـ CHI بمبلغ ثابت يدفعه رواد الأعمال الأفراد لأنفسهم إلى دائرة الضرائب الفيدرالية | 182 1 02 02103 08 2011 160 | 182 1 02 02103 08 3011 160 |

| للاشتراكات عن الفترات التي تبدأ من 01/01/2017 | ||

| أقساط التأمين لـ OPS المدفوعة إلى IFTS | 182 1 02 02010 06 2110 160 | 182 1 02 02010 06 3010 160 |

| أقساط التأمين في حالة العجز المؤقت والمتعلقة بالأمومة ، تدفع إلى IFTS | 182 1 02 02090 07 2110 160 | 182 1 02 02090 07 3010 160 |

| دفعت أقساط التأمين لـ CHI إلى IFTS | 182 1 02 02101 08 2013 160 | 182 1 02 02101 08 3013 160 |

| أقساط التأمين لـ OPS بمبلغ ثابت يدفعه رواد الأعمال الأفراد لأنفسهم إلى IFTS | 182 1 02 02140 06 2110 160 | 182 1 02 02140 06 3010 160 |

| أقساط التأمين لـ CHI بمبلغ ثابت يدفعه رواد الأعمال الأفراد لأنفسهم إلى دائرة الضرائب الفيدرالية | 182 1 02 02103 08 2013 160 | 182 1 02 02103 08 3013 160 |

يتم تطبيق CBC لضريبة الدخل في 2018-2019 في 3 أنواع: لدفع الضرائب والغرامات والغرامات. منذ 2018 ، تمت إضافة رموز جديدة لهم. سنخبر عن BCC لضريبة الدخل في 2018-2019 في مادتنا.

دافعي ضريبة الدخل

جميع الكيانات القانونية هي الكيانات التي تشمل واجباتها استحقاق ودفع الضرائب على الأرباح الناتجة. الاستثناء هو المؤسسات التي تخضع لأنظمة الضرائب التفضيلية ، مثل UTII و ESHN و STS ، وكذلك المنظمات المعفاة من الضرائب على أساس الفقرات. 2 و 4 فن. 246 والفن. 246.1 من قانون الضرائب للاتحاد الروسي. تتضمن مجموعة أنظمة الضرائب ، على سبيل المثال ، OSNO و UTII ، حساب الضريبة فقط كجزء من الأرباح المستلمة على OSNO.

تم تعيين معدل الضريبة ل المنظمات التجاريةبمبلغ 20٪. الاستثناءات هي بعض المؤسسات التعليمية والطبية ، والمؤسسات الزراعية ، والمشاركين في المشاريع الاستثمارية الإقليمية ، وما إلى ذلك وفقًا للفن. 284 من قانون الضرائب للاتحاد الروسي.

مزيد من المعلومات حول معدلات الضرائبانظر المواد "شارع. 284 من قانون الضرائب للاتحاد الروسي (2018): أسئلة وأجوبة " .

يجب أن تتم مدفوعات الضرائب شهريًا أو ربع سنويًا. يعتمد تكرار الاستحقاقات على إجمالي إيرادات المنظمة أو وضعها (المادة 286 من قانون الضرائب للاتحاد الروسي).

أكثر معلومات مفصلةحول حساب الضريبة وتكرار المدفوعات ، راجع المادة "مدفوعات ضريبة الدخل المسبقة: من يدفع وكيف يحسب؟".

الموعد النهائي لدفع سلفة الضريبة هو الشهر التالي بعد الفترة المشمولة بالتقرير ، في موعد لا يتجاوز الثامن والعشرين. أخير القيمة السنويةيجب تحويل ضريبة الدخل إلى الميزانية في موعد أقصاه 28 مارس.

في منتدانا ، يمكنك مناقشة أي سؤال لديك حول حساب ودفع ضرائب معينة ، وكذلك تكوين تقارير عنها ، بما في ذلك ضريبة الدخل. في ، على سبيل المثال ، نناقش الابتكارات في حساب ضريبة الدخل.

CCC لضريبة الدخل في 2018-2019 للكيانات القانونية

يتم تحويل الضريبة إلى الميزانية الفيدرالية وميزانيات الكيانات المكونة للاتحاد الروسي.

تم تحديد هذا التوزيع للفترة 2017-2020 على النحو التالي:

- للميزانية الاتحادية - 3٪ من الوعاء الضريبي ؛

- موازنات الموضوعات - 17٪.

عند دفع ضريبة الدخل في 2018 ، يتم استخدام BCC التالية:

- 182 1 01 01011 01 1000 110 - للتحويلات إلى الميزانية الاتحادية ؛

- 182 1 01 01012 02 1000 110 - عند إضافتها إلى ميزانيات الكيانات المكونة للاتحاد الروسي.

يتم استخدام هذه الرموز من قبل المنظمات التي ليست مجموعات موحدة من الدافعين والمؤسسات الأجنبية والمشاركين في اتفاقيات مشاركة الإنتاج.

أمر وزارة المالية الروسية بتاريخ 09.06.2017 رقم 87n أضاف BCC - 182 1 01 01090 01 1000 110 ، والذي بموجبه من الضروري دفع ضريبة الدخل على الدخل المستلم في شكل فائدة على سندات المنظمات الروسية ( باستثناء سندات المنظمات الأجنبية المعترف بها كمقيمين ضريبيين في الاتحاد الروسي) الصادرة في الفترة من 01/01/2017 إلى 31/12/2021 ضمناً ، وكذلك السندات المضمونة بالرهن العقاري الصادرة بعد 01/01/2007 .

CBC للغرامات والعقوبات المفروضة على ضريبة الدخل في 2018-2019

إذا تأخرت الشركة في السداد ، فسيتعين عليها دفع الفائدة المتراكمة على الضريبة. يوصى بتجميع الغرامات وحسابها بنفسك قبل إرسال الحسابات المحدثة في حالة وجود متأخرات.

استفد من حاسبة الفائدة.

مدفوعات التأخر في السداديتم أيضًا إنتاج الضرائب من قبل مختلف CBCs ، اعتمادًا على الميزانية - المتلقي للأموال.

إذا كان المبلغ الناقص بسبب ميزانية الاتحاد أو الفيدرالية، إذن ، سيكون BCC للعقوبات على النحو التالي: 182 1 01 01011 01 2100 110. CCC للغرامات هي 182 1 01 01011 01 3000 110.

إذا تم العثور على متأخرات في ميزانيات الكيانات المكونة للاتحاد الروسي ، يتم تحويل العقوبات باستخدام CCC 182 1 01 01012 02 2100 110 ، وبالنسبة للغرامات ، يتم توفير CCC 182 1 01 01012 02 3000 110.

ولكن بالنسبة للفئات الأخرى من دافعي الضرائب ، ينص التشريع على تكاليف CBC أخرى. من أجل راحتك ، قمنا بتجميع الالتزامات الأساسية من فئة CCC الرئيسية لضريبة الدخل السارية في 2018 في جدول واحد

انظر المواد للحصول على التفاصيل. "ما هي CCC الحالية لضريبة الدخل لعام 2017-2018؟" .

نتائج

لم يتغير BCC للربح في 2018. تم استكمالها من قبل BCC للشركات التي تدفع ضريبة الدخل على الفائدة على سندات الروبل الشركات الروسية(إذا وقع إصدار السندات في الفترة من 01/01/2017 إلى 31/12/2021).

عند تحويل المدفوعات ، يجب الانتباه إلى الميزانية التي يتم إيداع الأموال فيها - يتميز كل منها باستخدام CCC الخاص به. في نقل في وقت غير مناسبسيتعين على دافع الضرائب دفع غرامات وربما غرامات ، والتي لها أيضًا CCC الخاصة بهم.