KBK to kod klasyfikacja budżetu. Kody KBK dla różnych podatków, w tym 3-NDFL, można znaleźć na oficjalnej stronie internetowej Federalnej Służby Podatkowej Rosji.

Metoda numer 1. Jak znaleźć podatek KBK na stronie nalog.ru

Listę kodów KBK można znaleźć w sekcji „Podatek dochodowy dla osób fizycznych” lub bezpośrednio poprzez link https://www.nalog.ru/rn01/taxation/kbk/fl/ndfl/.

Metoda numer 2. Jak sprawdzić podatek KBK za pomocą usługi online

Kod KBK można znaleźć za pomocą usługi https://service.nalog.ru/ Ta specjalna usługa została opracowana na stronie internetowej nalog.ru, za pomocą której można wygenerować i wydrukować pokwitowanie zapłaty podatku. Ponieważ rachunki za płatność podatku muszą teraz wskazywać KBK, korzystając z tej usługi, możesz nie tylko przygotować paragon, ale także znaleźć kod KBK, a także kod Federalnej Inspekcji Służby Podatkowej i kod OKTMO urzędu skarbowego, który Cię interesuje W.

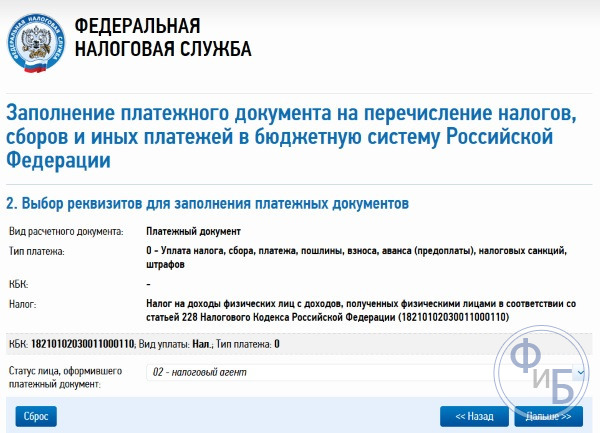

Na pierwszej stronie serwisu zostaniesz poproszony o podanie danych o rodzaju płatnika i rodzaju dokumentu płatniczego. Następnie kliknij przycisk „Dalej”.

Płatnik może być indywidualny, przedsiębiorca indywidualny, kierownik gospodarstwa chłopskiego lub osoba fizyczna prowadząca prywatną praktykę lub osoba prawna. Dokument płatniczy może być stosowany do płatności gotówkowych po jego wydrukowaniu i przedłożeniu w banku lub do płatności bezgotówkowych w formie płatności elektronicznej. Zlecenie płatnicze może zostać wykorzystane do płatności bezgotówkowych wyłącznie po jego wydrukowaniu i złożeniu w banku.

Następnie musisz wybrać rodzaj płatności. Ponieważ nie znamy KBK, a chcemy się tylko dowiedzieć, nie wypełniamy tego pola, ale najpierw wybieramy rodzaj i nazwę płatności, a następnie, jeśli to konieczne, określamy rodzaj płatności. Następnie KBK pojawi się automatycznie w odpowiednim polu.

Jeśli zadaniem jest tylko znalezienie kodu KBK, to jak widać na powyższym rysunku, rozpoznaliśmy go. Jeśli istnieje potrzeba wypełnienia rachunku, musisz kontynuować. Dzięki temu będziesz mógł wydrukować w banku dowód zapłaty gotówką lub od razu opłacić podatek bezgotówkowo za pośrednictwem różnych usług elektronicznych.

Kody klasyfikacyjne Federalnej Służby Podatkowej w 2018 r. Dla podatku dochodowego od osób fizycznych (NDFL)

182 1 01 02030 01 1000 110Podatek dochodowy od osób fizycznych od dochodów uzyskanych przez osoby fizyczne zgodnie z art. 228 kodeksu podatkowego Federacja Rosyjska(kwota płatności (przeliczenia, zaległości i zadłużenie z tytułu danej płatności, w tym anulowanej)

182 1 01 02030 01 2100 110Podatek dochodowy od osób fizycznych od dochodów uzyskanych przez osoby fizyczne zgodnie z art. 228 Kodeksu podatkowego Federacji Rosyjskiej (kary związane z odpowiednią płatnością)

182 1 01 02030 01 2200 110Podatek dochodowy od osób fizycznych od dochodów uzyskanych przez osoby fizyczne zgodnie z art. 228 Kodeksu podatkowego Federacji Rosyjskiej (odsetki od odpowiedniej płatności)

182 1 01 02030 01 3000 110Podatek dochodowy od osób fizycznych od dochodów uzyskanych przez osoby fizyczne zgodnie z art. 228 Kodeksu podatkowego Federacji Rosyjskiej (kwoty kary pieniężne(karny) za odpowiednią płatność zgodnie z ustawodawstwem Federacji Rosyjskiej)

182 1 01 02040 01 1000 110Podatek od dochodów osobistych w formie stałych zaliczek od dochodów uzyskiwanych przez osoby fizyczne będące osobami fizycznymi obcokrajowcy, wykonanie aktywność zawodowa do wynajęcia na podstawie patentu zgodnie z art. 2271 Kod podatkowy Federacja Rosyjska (kwota płatności (przeliczenia, zaległości i zadłużenie z tytułu danej płatności, w tym anulowane)

182 1 01 02040 01 2100 110Podatek od dochodów osobistych w formie stałych zaliczek na dochody uzyskane przez osoby fizyczne będące obcokrajowcami wykonującymi pracę na podstawie patentu zgodnie z art. 2271 Kodeksu podatkowego Federacji Rosyjskiej (kary związane z odpowiednią płatnością)

182 1 01 02040 01 2200 110Podatek od dochodów osobistych w formie stałych zaliczek na dochody uzyskane przez osoby fizyczne będące obcokrajowcami wykonującymi pracę na podstawie patentu zgodnie z art. 2271 Kodeksu podatkowego Federacji Rosyjskiej (odsetki od odpowiedniej płatności)

182 1 01 02040 01 3000 110Podatek dochodowy dla osób fizycznych w formie stałych zaliczek na dochody uzyskane przez osoby fizyczne będące obcokrajowcami wykonującymi pracę na podstawie patentu zgodnie z art. 2271 Ordynacji podatkowej Federacji Rosyjskiej (wysokość kar pieniężnych ( grzywny) za odpowiednią płatność zgodnie z prawem Federacja Rosyjska)

Instrukcja stosowania nowych kodów klasyfikacji budżetowej (BCC) z dnia 1 stycznia 2005 r. została zatwierdzona rozporządzeniem Ministerstwa Finansów Rosji nr 72n z dnia 27 sierpnia 2004 r. Zgodnie z Dyrektywą Banku Rosji z dnia 25 sierpnia 2004 r. Nr 1493-U „W sprawie specyfiki stosowania formatów dokumentów rozliczeniowych przy dokonywaniu płatności elektronicznych za pośrednictwem sieci rozliczeniowej Banku Rosji” maksymalna długość pola 104 dokument rozliczeniowy został zwiększony do 20 znaków.

KBK (pole 104)- Ten kody klasyfikacji budżetu, wypełnione pole 104 zlecenia płatniczego. Dla każdego rodzaju podatku w polecenie zapłaty podaj swój kod klasyfikacji budżetu (KBK). Zwiększono maksymalną długość pola 104 (KBK) dokumentu rozliczeniowego do 20 bitów (znaków).

Maksymalna liczba znaków KBK wpisanych szczegółowo 104 (pole 104) wynosi 20, co określa załącznik nr 11 do Regulaminu Banku Rosji z dnia 19 czerwca 2012 r. N 383-P „W sprawie zasad dokonywania przelewów” Pieniądze".

Samo znaczenie BCC można zawsze wyjaśnić, korzystając z Tabeli kodów klasyfikacji dochodów budżetowych Federacji Rosyjskiej, administrowanej przez Federalną Służbę Podatkową, podanej w piśmie Federalnej Służby Podatkowej obsługa podatkowa Federacji Rosyjskiej z dnia 16 grudnia 2005 r. nr MM-6-10/1059@.

Struktura kodu klasyfikacji dochodów budżetowych Federacji Rosyjskiej (KBK) składa się z 20 kategorii połączonych w 4 części i ma następującą postać:

Rozważmy bardziej szczegółowo strukturę budżetowej klasyfikacji kodu dochodu (KBK) Federacji Rosyjskiej.

Część 1: 3-cyfrowy kod administratora

Administrator - zajmuje 1-3 kategorie KBK, składające się z trzech znaków (symboli) i odpowiadające numerowi przydzielonemu głównemu menedżerowi zgodnie z listą głównych menedżerów odpowiedniego budżetu.Administratorami dochodów budżetowych są:

- Organy podatkowe;

- inne organy rządowe;

- organy państwowych funduszy pozabudżetowych;

- organy samorządu terytorialnego;

- osoby prawne lub osoby fizyczne upoważnione przez określone organy rządowe, a także instytucje państwowe (miejskie) utworzone przez te organy

- kod Federalnej Służby Podatkowej Rosji - 182-0-00-00-000...;

- kod Federalnej Służby Celnej Rosji - 153-0-00-00-000...;

- kod Funduszu Emerytalnego Federacji Rosyjskiej – 392-0-00-00-000...;

- Kod fundacji ubezpieczenie społeczne RF – 393-0-00-00-000…;

- Kod federalnego funduszu obowiązkowego ubezpieczenie zdrowotne– 394-0-00-00-000... itd.

Część 2: kod rodzaju dochodu od 4 do 13 cyfr kodu klasyfikacji dochodów budżetowych Federacji Rosyjskiej, który składa się z 10 znaków

Grupa - zajmuje 4. kategorię KBK (4. kategoria kodu klasyfikacji dochodów budżetowych Federacji Rosyjskiej).Czwarta kategoria w kodzie rodzajów dochodów obejmuje następujące grupy:

- 000-1-00-00-000-00… - dochód;

- 000-2-00-00-000-00… - bezpłatne przelewy;

- 000-3-00-00-000-00… - dochód z działalności gospodarczej i innej działalności zarobkowej.

Podgrupa - zajmuje 5-6 stopni KBK (5-6 stopni kodu klasyfikacji dochodów budżetowych Federacji Rosyjskiej). Jego zakończenie zależy od grupy.

W grupie „Przychody” (000-1-00-00-000-00…) znajdują się następujące podgrupy BCC:

- 000-1-01-00-000-00 - podatki od zysków, dochodów;

- 000-1-02-00-000-00 - podatki i składki na potrzeby społeczne;

- 000-1-03-00-000-00 - podatki od towarów (pracy, usług) sprzedawanych na terytorium Federacji Rosyjskiej;

- 000-1-04-00-000-00 - podatki od towarów importowanych na terytorium Federacji Rosyjskiej;

- 000-1-05-00-000-00 - podatki od całkowity przychód;

- 000-1-06-00-000-00 - podatki od nieruchomości;

- 000-1-07-00-000-00 - podatki za użytkowanie zasoby naturalne;

- 000-1-08-00-000-00 - cło państwowe;

- 000-1-09-00-000-00 - długi z tytułu umorzonych podatków, opłat i innych obowiązkowe płatności;

- 000-1-10-00-000-00 - dochód z zewnątrz działalność gospodarcza;

- 000-1-11-00-000-00 - dochody z tytułu użytkowania nieruchomości stanowiących własność państwową i komunalną;

- 000-1-12-00-000-00 - opłaty za korzystanie z zasobów naturalnych;

- 000-1-13-00-000-00 - dochód ze świadczenia usług płatnych;

- 000-1-14-00-000-00 - dochód ze sprzedaży środków trwałych i wartości niematerialnych i prawnych;

- 000-1-15-00-000-00 - opłaty i prowizje administracyjne;

- 000-1-16-00-000-00 - kary, sankcje, odszkodowania za szkody;

- 000-1-17-00-000-00 - inne dochody niepodatkowe;

- 000-1-18-00-000-00 - dochody budżetu systemu budżetowego Federacji Rosyjskiej ze zwrotu sald dotacji i subwencji z lat ubiegłych;

- 000-1-19-00-000-00 - zwrot sald dotacji i subwencji z lat ubiegłych.

- 000-2-01-00-000-00 - nieodpłatne wpływy od nierezydentów;

- 000-2-02-00-000-00 - nieodpłatne wpływy z innych budżetów systemu budżetowego Federacji Rosyjskiej, z wyjątkiem budżetów państwowych funduszy pozabudżetowych;

- 000-2-03-00-000-00 - nieodpłatne wpływy od organizacji rządowych;

- 000-2-05-00-000-00 - nieodpłatne wpływy od organizacji ponadnarodowych;

- 000-2-07-00-000-00 - inne nieodpłatne wpływy.

- 000-3-01-00-000-00 - dochody z majątku z działalności gospodarczej i innej działalności przynoszącej dochód;

- 000-3-02-00-000-00 - sprzedaż rynkowa towarów i usług;

- 000-3-03-00-000-00 - nieodpłatne dochody z działalności gospodarczej i innej działalności zarobkowej;

- 00-3-04-00-000-00 - celowe potrącenia z loterii państwowych i miejskich;

Podartykuł - zajmuje 9-11 kategorii KBK (9-11 kategorii kodu klasyfikacji dochodów budżetowych Federacji Rosyjskiej), wskazanych w dokumentach płatniczych ściśle według wartości podanych w klasyfikacji dochodów budżetowych Federacji Rosyjskiej.

Element - zajmuje 12-13 kategorii KBK. W 12. i 13. kategorii KBK wskazany jest kod elementu dochodowego, przypisany:

- W przypadku dochodów podatkowych przypisuje się go do poziomu systemu budżetowego Federacji Rosyjskiej, w zależności od uprawnień do ustalania podatków:

- władze federalne;

- władze podmiotów wchodzących w skład Federacji Rosyjskiej;

- władze gminy zgodnie z ustawodawstwem Federacji Rosyjskiej w sprawie podatków i opłat.

- Dla dochodów niepodatkowych ustala się je w zależności od przynależności dysponenta dochodów niepodatkowych do budżetu do odpowiednich szczebli władzy.

- W przypadku wpływów nieodpłatnych ustala się ją na podstawie własności przelewu na rzecz jego odbiorcy.

- 01 - budżet federalny;

- 02 - budżet podmiotu wchodzącego w skład Federacji Rosyjskiej;

- 03 - budżet lokalny;

- 06 - Fundusz emerytalny Federacja Rosyjska;

- 07 - Fundusz Ubezpieczeń Społecznych Federacji Rosyjskiej;

- 08 - Fundusz Federalny obowiązkowe ubezpieczenie zdrowotne;

- 09 - terytorialne kasy obowiązkowego ubezpieczenia zdrowotnego.

Część 3: Kod programu dochodów budżetowych od 14 do 17 cyfr kodu klasyfikacji dochodów budżetowych Federacji Rosyjskiej, tj. składający się z 4 znaków

Program - zajmuje 14-17 cyfr KBK, do którego się służy osobna księgowość kwoty podatku (opłaty), kar i kar pieniężnych (grzywnych) za ten podatek(kolekcja). Kod programu dochodów budżetowych (14 - 17 cyfr) składa się z 4 znaków.Klasyfikacja programów dochodowych kodowana jest czterema znakami, z czego pierwszy znak kodu programu służy do odrębnego księgowania kwot podatku (opłaty), kar, kar pieniężnych (kar pieniężnych) z tytułu tego podatku (opłaty), zatem w 14-17 kategorii BCC należy wskazać:

1000 – przy płaceniu podatków, opłat, składek (w tym przeliczeń, zaległości i zadłużenia);

2000 - kary i odsetki od odpowiednich podatków, opłat, składek;

3000 – wysokość kar pieniężnych (grzywnych) z tytułu odpowiednich podatków, opłat i składek.

Na przykład:

- KBK dla podatku dochodowego do budżetu federalnego - 182-1-01-01-011-01-1000-110

- BCC o kary z tytułu podatku dochodowego do budżetu federalnego - 182-1-01-01-011-01-2000-110

- KBK o karę z tytułu podatku dochodowego do budżetu federalnego - 182-1-01-01-011-01-3000-110

Część 4: Klasyfikację ekonomiczną dochodów budżetowych określa trzycyfrowy kod klasyfikacji działalności sektora instytucji rządowych i samorządowych zgodnie z załącznikiem nr 2 do Dekretu Rządu Federacji Rosyjskiej z dnia 22 maja 2004 r. Nr 249.

Klasyfikacja ekonomiczna – zajmuje 18–20 cyfr KBK i ma następujące znaczenie:110 - przychody podatkowe

120 - dochód z majątku;

130 - dochód ze świadczenia usług płatnych;

140 - ilość przymusowego zajęcia;

150 - nieodpłatne i nieodwołalne dochody z budżetów;

151 - dochody z pozostałych budżetów systemu budżetowego Federacji Rosyjskiej;

152 - transfery organizacji ponadnarodowych i rządów obcych;

153 - przelewy międzynarodowe organizacje finansowe;

160 - składki, odpisy na potrzeby socjalne;

170 - dochód z operacji na aktywach;

171 - dochody z aktualizacji wyceny majątku;

172 - dochód ze sprzedaży majątku;

180 - inne dochody;

410 - zmniejszenie wartości środków trwałych;

420 - zmniejszenie wartości aktywów niewytworzonych;

440 - zmniejszenie kosztu zapasów.

Przy wypełnianiu pola 104 „Kod klasyfikacji budżetu” najczęstszym błędem jest podanie wartości zerowej w 14. cyfrze BCC. Płatności wynikające z tych dokumentów przesyłane są przez Departament Skarb Federalny do kategorii „niesklasyfikowanych” wpływów. Czternasta cyfra BCC jest symbolem ustalanym przez podatnika i nie może przyjmować w dokumentach rozliczeniowych wartości „0”.

Oprócz tego materiału, informacje związane ze zleceniami płatniczymi można przeglądać na stronie internetowej „

Ściągawka dotycząca korzystania z kodów klasyfikacji budżetowej

Dlaczego KBK jest potrzebny?

W celu usprawnienia przepływu pieniędzy do budżetu i jego wydatków wprowadzono kody klasyfikacji budżetowej (BCC). Grupowanie odbywa się za pomocą tych kodów środki budżetowełącznie z podatkami i składkami ubezpieczeniowymi. Na przykład wszystkie wpływy z podatku dochodowego od osób fizycznych są podzielone na grupy: podatek dochodowy od osób fizycznych naliczony przez agentów podatkowych; Podatek dochodowy od osób fizycznych naliczany przez przedsiębiorców i innych „właścicieli prywatnych”; Podatek dochodowy od osób fizycznych w formie stałych zaliczek na poczet dochodów nierezydentów itp. Dla każdej z tych grup istnieje odrębny kod klasyfikacji budżetowej.

W przypadku konieczności wskazania BCC

Przede wszystkim BCC musi być wskazane w zleceniach płatniczych przy przekazywaniu podatków, opłat, kar i grzywien. W aktualnym formularzu płatności, określonym w załączniku nr 3 do Zarządzenia Banku Rosji nr 383-P z dnia 19 czerwca 2012 r., pole 104 przeznaczone jest dla KBK (więcej informacji na temat wypełniania zlecenia płatniczego można znaleźć w artykule „”). Należy pamiętać, że w zleceniu płatniczym można podać tylko jeden kod klasyfikacji budżetu. Jeśli będziesz musiał dokonać płatności związanych z dwoma, trzema lub większą liczbą BCC, będziesz musiał wystawić dwie, trzy lub więcej płatności.

Ponadto BCC należy wskazać w niektórych zeznaniach podatkowych: dla podatku dochodowego, dla podatku VAT, dla podatek transportowy, a także przy obliczaniu składek ubezpieczeniowych. Dzięki temu inspektorzy mogą rejestrować zaległości w płatnościach w tej czy innej firmie kasowej na koncie osobistym podatnika. Gdy tylko kwota wskazana niniejszym BCC wpłynie od tego podatnika, zadłużenie zostanie spłacone.

Z czego składa się kod klasyfikacji budżetowej?

Zgodnie z Procedurą tworzenia i stosowania kodów klasyfikacji budżetowej Federacji Rosyjskiej (zatwierdzoną rozporządzeniem Ministerstwa Finansów z dnia 06.06.19 nr 85n) każdy BCC składa się z 20 cyfr (nazywa się je cyframi).

Pierwsze trzy cyfry to kod głównego dysponenta dochodów budżetu. Dla płatności podatków, składki ubezpieczeniowe (z wyjątkiem składek „z tytułu obrażeń”) i cła państwowe, kod ten przyjmuje wartość „182”, dla wpłat na rzecz Funduszu Ubezpieczeń Społecznych „z tytułu obrażeń” - „393”.

Czwarta, piąta i szósta cyfra pokazują grupę dochodów. Dla podatku dochodowego i podatku dochodowego od osób fizycznych jest to „101”, dla składek ubezpieczeniowych – „102”, dla podatku VAT i akcyzy – „103”, dla podatku od nieruchomości, transportu i podatki gruntowe- „106”, za pojedyncze podatki dla podatku „uproszczonego”, UTII i Jednolitego Podatku Rolnego – „105”, dla podatku państwowego – „108”.

Cyfry od siódmego do jedenastego służą do podawania szczegółów w obrębie każdej grupy dochodów.

Kategoria dwunasta i trzynasta pokazuje, do jakiego budżetu trafią pieniądze. Jeżeli wskazano „01”, wówczas środki przeznaczone są na budżet federalny, jeśli „02” – na budżet regionalny. Wartości „06”, „07” i „08” oznaczają odpowiednio budżety Funduszu Emerytalnego, Funduszu Ubezpieczeń Społecznych i Funduszu Obowiązkowego Ubezpieczenia Zdrowotnego. Wartości „03”, „04” i „05” są zarezerwowane dla budżetów gmin

Cyfry od czternastej do siedemnastej pokazują, co dokładnie przekazuje podatnik lub ubezpieczający: główną płatność podatku lub składki, kary, grzywny lub odsetki. Dla podatków i niektórych rodzajów składek w przypadku płatności głównej należy wskazać „1000”, w przypadku kar – „2100”, w przypadku grzywien – „3000”, a w przypadku odsetek – „2200”.

Kategorie osiemnasta, dziewiętnasta i dwudziesta przyjmują następujące wartości: przy płaceniu podatków i ceł państwowych jest to „110”, przy opłacaniu składek ubezpieczeniowych – „160”, przy przekazywaniu opłat za korzystanie z gruntów lub zasobów naturalnych – „120”.

BCC dla podatków i składek za poprzednie okresy

Ministerstwo Finansów okresowo dokonuje zmian w wykazie istniejących BCC. W szczególności w 2016 roku zaktualizowano kody dotyczące składek ubezpieczeniowych, kar i odsetek (patrz „”).

O jednej rzeczy powinien pamiętać księgowy ważna zasada: Gdy tylko pojawią się nowe wartości BCC, poprzednie wartości tracą ważność i nie można ich użyć. Przekazując podatek lub składkę na miniony okres, w potwierdzeniu wpłaty należy wskazać kod klasyfikacji budżetowej, który obowiązuje obecnie, a nie w poprzednim okresie. Dlatego do wypełniania formularzy płatności lepiej jest skorzystać z serwisu internetowego, gdzie wszystkie niezbędne aktualizacje instalują się automatycznie, bez ingerencji użytkownika, a prawdopodobieństwo popełnienia błędu jest znikome.

Nawiasem mówiąc, dla niektórych podatków istnieje oddzielny operacyjny BCC dla płatności za poprzednie okresy. Przykładem jest jednolity podatek od dochodu przypisanego. Istnieje aktualny kod, który należy określić, jeśli w 2019 r. Osoba „przypisana” przenosi UTII za okresy, które wygasły przed 1 stycznia 2011 r. Podobne kody wprowadzono dla uproszczonego systemu podatkowego i jednolitego podatku rolnego.

W przypadku braku specjalnego BCC dla płatności za okresy przeszłe, wówczas aktualny kod obowiązuje dla wszystkich przelewów niezależnie od okresu. Dotyczy to m.in. podatku dochodowego, podatku VAT, podatku dochodowego od osób fizycznych oraz składek ubezpieczeniowych.

Dokładnie taka sama sytuacja ma miejsce w przypadku kodów, które należy podać w zaktualizowanych deklaracjach za poprzednie okresy. Jeżeli podatnik w roku 2019 złoży „wyjaśnienie” za rok 2018 lub okresy wcześniejsze, musi wpisać BCC obowiązujący w roku 2019. W przeciwnym razie okaże się, że zadłużenie na koncie osobistym jest ujęte przy użyciu nieaktualnego kodu, ale płatność została otrzymana przy użyciu aktualnego kodu. W rezultacie zadłużenie pozostanie niespłacone.

Wypełniając płatności czy deklaracje w serwisie internetowym, księgowy czy przedsiębiorca nie będzie musiał śledzić tych wszystkich szczegółów. Przy określeniu rodzaju podatku, terminu płatności i statusu deklaracji, usługa po prostu nie pozwoli na wskazanie błędnych wartości.

Co zrobić, jeśli KBK zostanie wskazany z błędem

W teorii błędnie wskazany kod klasyfikacji budżetu na odcinku wpłaty (a także nieaktualny BCC) nie oznacza, że podatek lub składka nie zostały zapłacone. Wynika to bezpośrednio z art. 45 kodeksu podatkowego Federacji Rosyjskiej. Ale w praktyce inspektorat i skarb państwa nie są w stanie szybko dowiedzieć się, jak odzwierciedlić błędną płatność na koncie osobistym. A do czasu uregulowania płatności podatnik będzie zalegał z płatnościami.

Jeżeli przy wypełnianiu deklaracji zostanie popełniony błąd, wystarczy złożyć „wyjaśnienie” we właściwym BCC, a sprawa zostanie rozwiązana.

Elena Mavritskaya, wiodący ekspert w dziedzinie księgowości online.

Prawidłowe wykonanie dokumentów płatniczych jest warunkiem pomyślnego zakończenia transakcji finansowej, na przykład zapłaty podatków lub składek ubezpieczeniowych. Na podstawie Rozporządzenia Ministra Finansów Federacji Rosyjskiej z dnia 1 lipca 2013 r. nr 65n, nowe KBC na 2017 rok. Kody klasyfikacji budżetu na 2017 rok – ważne szczegóły dokumenty, które należy poprawnie wypełnić. Nasza sekcja pomoże Ci szybko zrozumieć wszystkie zmiany w CBC od 2017 roku. Tuż poniżej znajdziesz tabelę z nowymi kodami na rok 2017 wraz z dekodowaniem. W naszym materiale wszystko zostało już uwzględnione Zmiany w BCC, przewidziane w rozporządzeniu Ministerstwa Finansów Rosji z dnia 07.12.2012 r. 2016 nr 230n, który w szczególności wprowadził nowy KBK składek ubezpieczeniowych od 2017 r.

KBK: cechy i przeznaczenie

Kod klasyfikacji budżetu (BCC) to kombinacja liczb znanych księgowym, a także pracownikom bankowości i instytucje budżetowe. Charakteryzuje się pewnym transakcja pieniężna i jest w wygodny sposób do grupowania uzyskanych wydatków/dochodów w budżecie. Utworzony na podstawie Kodeksu budżetowego Federacji Rosyjskiej.

Dzięki KBK urzędy potrafią poprawnie zinterpretować informacje o dokonywanej płatności (cel, adresat itp.). Poprawnie napisany KBK pozwala na:

- dokonywać transakcji płatniczych w sposób dokładny;

- śledzić historię przepływu środków;

- ułatwić pracę pracownikom służb publicznych;

- umiejętnie planować budżet i zarządzać przepływami finansowymi;

- rejestrować zaległości w płatnościach.

Kod klasyfikacji budżetu to gwarancja, że w 2017 roku pieniądze trafią na właściwe konto, a firma lub indywidualny przedsiębiorca nie zostanie ukarany.

KBK: gdzie wskazać?

Omawiana kombinacja liczb (KBK) znajduje odzwierciedlenie w odrębnym polu poleceń zapłaty przeznaczonych do odliczenia należności podatkowych oraz składek ubezpieczeniowych, kar i grzywien w roku 2017. To pole w 2017 r. wynosi 104. Podczas wypełniania dokumentu ważne jest prawidłowe wskazanie kombinacji liczb, ponieważ popełniony błąd pociąga za sobą nie tylko odpowiedzialność administracyjną, ale także konieczność wyjaśnienia dokonanych płatności.

Kiedy płatnik rozumie wszystkie liczby, prawdopodobieństwo błędnego wypełnienia danych jest zminimalizowane. Spróbujmy więc zrozumieć ich znaczenie.

KBK: ile znaków i co one oznaczają?

Na podstawie Rozporządzenia Ministra Finansów nr 65n kod klasyfikacji budżetowej składa się z 20 cyfr. Umownie można je podzielić na kilka grup składających się z 1-5 znaków:

№1-3

– kod wskazujący adresata, dla którego przeznaczone są wpływy pieniężne (terytorialna Federalna Służba Podatkowa, ubezpieczenia i fundusze emerytalne). Na przykład o zapłatę KBK dla podatku dochodowego od osób fizycznych w 2017 roku wpisuje się liczbę „182”, dla składek na fundusz emerytalny – „392”.

№ 4

– pokaż grupę wpływy pieniężne.

№5-6

– odzwierciedla kod podatkowy. Na przykład dla składek ubezpieczeniowych wskazana jest wartość „02”, podatki akcyzowe i składki ubezpieczeniowe są oznaczone liczbą „03”, płatność cła państwowego wynosi „08”.

№ 7-11

– elementy ujawniające pozycję i podpozycję dochodu.

Nr 12 i 13– odzwierciedlają poziom budżetu, do którego planuje się napływ środków. Kod federalny to „01”, kod regionalny to „02”. Instytucje miejskie przypisane są cyfry „03”, „04” lub „05”. Pozostałe wielkości charakteryzują fundusze budżetowe i ubezpieczeniowe.

№14-17

– wskazać powód transakcji finansowej:

- dokonanie wpłaty głównej – „1000”;

- naliczenie kar – „2100”;

- zapłata kary – „3000”;

- odliczenie odsetek – „2200”.

Nr 18 – 20 – odzwierciedla kategorię dochodu otrzymywanego przez departament rządowy. Przykładowo środki przeznaczone na zapłatę podatku są wykazywane kodem „110”, a wpływy nieodpłatne – „150”.

Przykład. Firma Sirius opłaca składki na ubezpieczenie od następstw nieszczęśliwych wypadków i chorób zawodowych, które mogą wystąpić podczas wykonywania obowiązków służbowych. W zależności od sytuacji BCC wskazany na dokumencie płatniczym może się różnić:

– 393 1 02 02050 07 1000 160 – po terminowym przekazaniu środków;

– 393 1 02 02050 07 2100 160 – w przypadku zapłaty kar;

– 393 1 02 02050 07 3000 160 – zapłata obowiązkowej kary.

Jak znaleźć BCC organizacji?

Płatnikom, którym trudno jest zrozumieć wszystkie liczby, zalecamy skorzystanie z naszej nowości Katalog KBK na rok 2017. Pomoże księgowemu w 2017 r. poprawnie wypełnić odcinki płatności wymagające obecności kasy fiskalnej. Katalog aktualnych BCC na rok 2017 prezentowany jest na naszej stronie internetowej w formie tabeli. Podobne informacje można znaleźć na oficjalnej stronie internetowej Federalnej Służby Podatkowej.

KBK za podatki i składki ubezpieczeniowe w 2017 roku

Ministerstwo Finansów Rozporządzeniem z dnia 07.12. 2016 nr 230n zmienił kody klasyfikacji budżetowej: w przypadku niektórych wprowadzono niewielką korektę, inne wykluczono. Zmiany weszły w życie 1 stycznia 2017 roku. Obejmują one w szczególności następujące sekcje:

- Podatek dochodowy od osób prawnych – dotyczy spółek współpracujących firmy zagraniczne i uzyskiwanie z nich dochodów.

- USN – zmiany, których dotyczą organizacje korzystające z obiektu podatkowego „dochód minus wydatki”. Podatek minimalny oraz zaliczki będą wpłacane na odrębny BCC.

- Składki ubezpieczeniowe – od 2017 roku będzie odpowiadać za administrację Urząd podatkowy(z wyjątkiem składek na „kontuzje”), więc kombinacja niektórych liczb ulegnie zmianie.

Ponieważ Nowe KBK pojawiają się w 2017 roku, poprzednie stracą ważność. Od 1 stycznia 2017 roku księgowy nie będzie mógł posługiwać się starymi wartościami nawet przy dokonywaniu płatności za Poprzedni okres, w przeciwnym razie środki nie zostaną uznane za wpłacone.

Zapobiegaj problemom podczas zatwierdzania transakcje finansowe nasze pomogą Tabela KBK na rok 2017, przygotowane przez finansistów na podstawie danych Ministerstwa Finansów Federacji Rosyjskiej. Jeśli jednak księgowy mimo wszystko wykorzysta informacje za 2016 r., popełniony błąd można poprawić (konieczne będzie wyjaśnienie płatności).

Wypełnienie KBK na odcinkach wpłat w 2017 roku

Płatność jest dokument rozliczeniowy, na podstawie którego bank dokonuje płatności gotówkowych. Do opłacania podatków i składek służy formularz 0401060. Podczas rejestracji zaleca się postępować zgodnie z Regulaminem wypełniania danych opracowanym na mocy Rozporządzenia Ministra Finansów nr 107n.

W 2017 r. Federalna Służba Podatkowa będzie odpowiedzialna za nadzorowanie podatków i składek ubezpieczeniowych, płatnicy będą musieli składać ujednolicone raporty (ustawa federalna nr 243-FZ). Wskaźnik kodu klasyfikacji budżetowej, odzwierciedlony w wierszu nr 104, jest wypełniany zgodnie z poprzednimi zasadami. W tabeli przedstawiono niektóre zmiany, jakie zaszły w systemie płatności w 2017 roku:

| Linia nr. | Opis | Funkcje napełniania w 2017 roku |

| 16 | Odbiorca | organ terytorialny Federalnej Służby Podatkowej |

| 22 | UIN ( unikalny identyfikator rozliczenia międzyokresowe) | dla bieżących płatności jest ustawiany na 0 |

| 106 | Podstawa płatności | kod ustala się zgodnie z ust. 7 załącznika nr 2 i ust. 7 załącznika nr 3 Rozporządzenia Ministra Finansów |

| 107 | Okres podatkowy | Wypełnia się w taki sam sposób, jak formularz płatności podatku |

| 108 | Numer dokumentu, na podstawie którego dokonywana jest płatność | |

| 109 | Data dokumentu, na podstawie którego potrącane są środki |

Wykorzystując Tabela KBK na rok 2017 i wyraźnie rozumiejąc strukturę liczb, księgowy będzie w stanie wykonać wszystkie obliczenia poprawnie i terminowo. Wypełniając dokumenty w usługach elektronicznych, możesz uprościć swoją pracę i zmniejszyć ryzyko popełnienia błędów. Poniżej znajduje się tabela aktualnych BCC na rok 2017.

| Podatek dochodowy | |

|---|---|

| Podatek dochodowy zapisywany w budżecie federalnym | podatek 182 1 01 01011 01 1000 110 |

| kary 182 1 01 01011 01 2100 110 | |

| kary 182 1 01 01011 01 3000 110 | |

| odsetki 182 1 01 01011 01 2200 110 | |

| Podatek od zysków zapisywany w budżetach podmiotów Federacji Rosyjskiej | podatek 182 1 01 01012 02 1000 110 |

| drobny 182 1 01 01012 02 2100 110 | |

| kary 182 1 01 01012 02 3000 110 | |

| odsetki 182 1 01 01012 02 2200 110 | |

| Podatek dochodowy od dochodów otrzymywanych przez organizacje rosyjskie w formie dywidend od Organizacje rosyjskie | podatek 182 1 01 01040 01 1000 110 |

| drobny 182 1 01 01040 01 2100 110 | |

| kary 182 1 01 01040 01 3000 110 | |

| odsetki 182 1 01 01040 01 2200 110 | |

| Podatek dochodowy od dochodów otrzymywanych przez organizacje rosyjskie w formie dywidend od organizacje zagraniczne | podatek 182 1 01 01060 01 1000 110 |

| drobny 182 1 01 01060 01 2100 110 | |

| kary 182 1 01 01060 01 3000 110 | |

| odsetki 182 1 01 01060 01 2200 110 | |

| Podatek dochodowy od dochodów uzyskanych w formie odsetek od państwa i gminy papiery wartościowe | podatek 182 1 01 01070 01 1000 110 |

| drobny 182 1 01 01070 01 2100 110 | |

| kary 182 1 01 01070 01 3000 110 | |

| odsetki 182 1 01 01070 01 2200 110 | |

| Podatek dochodowy od dochodów uzyskanych przez organizacje zagraniczne w formie dywidend od organizacji rosyjskich | podatek 182 1 01 01050 01 1000 110 |

| drobny 182 1 01 01050 01 2100 110 | |

| kary 182 1 01 01050 01 3000 110 | |

| odsetki 182 1 01 01050 01 2200 110 | |

| Podatek dochodowy od dochodów organizacji zagranicznych niezwiązanych z działalnością w Rosji poprzez stały zakład (z wyjątkiem dochodów uzyskiwanych w formie dywidend i odsetek od państwowych i komunalnych papierów wartościowych) | podatek 182 1 01 01030 01 1000 110 |

| drobny 182 1 01 01030 01 2100 110 | |

| kary 182 1 01 01030 01 3000 110 | |

| odsetki 182 1 01 01030 01 2200 110 | |

| Podatek dochodowy po wykonaniu umów o podziale produkcji zawartych przed wejściem w życie ustawy nr 225-FZ z dnia 30 grudnia 1995 r., które nie przewidują specjalnych stawek podatkowych w celu zaliczenia określonego podatku do budżetu federalnego i budżetów podmiotów wchodzących w jego skład Federacji Rosyjskiej | podatek 182 1 01 01020 01 1000 110 |

| drobny 182 1 01 01020 01 2100 110 | |

| kary 182 1 01 01020 01 3000 110 | |

| odsetki 182 1 01 01020 01 2200 110 | |

| faktura VAT | |

|---|---|

| Podatek VAT od towarów (pracy, usług) sprzedawanych w Rosji | podatek 182 1 03 01000 01 1000 110 |

| kary 182 1 03 01000 01 2100 110 | |

| kary 182 1 03 01000 01 3000 110 | |

| odsetki 182 1 03 01000 01 2200 110 | |

| VAT na towary importowane do Rosji (z Republiki Białorusi i Kazachstanu) | podatek 182 1 04 01000 01 1000 110 |

| drobny 182 1 04 01000 01 2100 110 | |

| kary 182 1 04 01000 01 3000 110 | |

| odsetki 182 1 04 01000 01 2200 110 | |

| VAT od towarów importowanych do Rosji (administrator płatności - Federalna Służba Celna Rosji) | podatek 153 1 04 01000 01 1000 110 |

| kary 153 1 04 01000 01 2100 110 | |

| kary 153 1 04 01000 01 3000 110 | |

| odsetki 153 1 04 01000 01 2200 110 | |

| Podatek dochodowy od osób fizycznych (NDFL) | |

|---|---|

| Podatek dochodowy od osób fizycznych od dochodów, których źródłem jest agent podatkowy(z wyjątkiem dochodu, od którego podatek jest obliczany i płacony zgodnie z art. 227, 227 ust. 1 i 228 HR Federacji Rosyjskiej) | podatek 182 1 01 02010 01 1000 110 |

| kary 182 1 01 02010 01 2100 110 | |

| kary 182 1 01 02010 01 3000 110 | |

| odsetki 182 1 01 02010 01 2200 110 | |

| Podatek dochodowy od osób fizycznych od dochodów uzyskanych przez obywateli zarejestrowanych jako: – indywidualni przedsiębiorcy; – notariusze prywatni; – inne osoby prowadzące prywatną praktykę zgodnie z art. 227 HR Federacji Rosyjskiej | podatek 182 1 01 02020 01 1000 110 |

| drobny 182 1 01 02020 01 2100 110 | |

| kary 182 1 01 02020 01 3000 110 | |

| odsetki 182 1 01 02020 01 2200 110 | |

| Podatek dochodowy od osób fizycznych w formie stałych zaliczek od dochodów uzyskanych przez nierezydentów zatrudnionych przez obywateli na podstawie patentu zgodnie z art. 227 ust. 1 Ordynacji podatkowej Federacji Rosyjskiej | podatek 182 1 01 02040 01 1000 110 |

| drobny 182 1 01 02040 01 2100 110 | |

| kary 182 1 01 02040 01 3000 110 | |

| odsetki 182 1 01 02040 01 2200 110 | |

| Podatek dochodowy od osób fizycznych od dochodów uzyskanych przez obywateli zgodnie z art. 228 kodeksu podatkowego Federacji Rosyjskiej | podatek 182 1 01 02030 01 1000 110 |

| drobny 182 1 01 02030 01 2100 110 | |

| kary 182 1 01 02030 01 3000 110 | |

| odsetki 182 1 01 02030 01 2200 110 | |

| Pojedynczy podatek po uproszczeniu (USN) | |

|---|---|

| Pojedynczy podatek w ramach uproszczonego systemu podatkowego z przedmiotem „dochód” | podatek 182 1 05 01011 01 1000 110 |

| drobny 182 1 05 01011 01 2100 110 | |

| kary 182 1 05 01011 01 3000 110 | |

| odsetki 182 1 05 01011 01 2200 110 | |

| Podatek jednolity w ramach uproszczonego systemu podatkowego z przedmiotem „dochody minus wydatki” | |

| Pojedynczy podatek w ramach uproszczonego systemu podatkowego z przedmiotem „dochody minus wydatki” (np okresy podatkowe, wygasło przed 1 stycznia 2011 r.) | podatek 182 1 05 01022 01 1000 110 |

| drobny 182 1 05 01022 01 2100 110 | |

| kary 182 1 05 01022 01 3000 110 | |

| odsetki 182 1 05 01022 01 2200 110 | |

| Podatek jednolity w uproszczonym systemie podatkowym z przedmiotem „dochody” (dla okresów podatkowych upływających przed 1 stycznia 2011 r.) | podatek 182 1 05 01012 01 1000 110 |

| drobny 182 1 05 01012 01 2100 110 | |

| kary 182 1 05 01012 01 3000 110 | |

| odsetki 182 1 05 01012 01 2200 110 | |

| Podatek minimalny w ramach uproszczonego systemu podatkowego | podatek 182 1 05 01021 01 1000 110 |

| drobny 182 1 05 01021 01 2100 110 | |

| kary 182 1 05 01050 01 3000 110 | |

| odsetki 182 1 05 01050 01 2200 110 | |

| Podatek minimalny w uproszczonym systemie podatkowym (zapłacony (pobrany) za okresy podatkowe upływające przed 1 stycznia 2011 roku) | podatek 182 1 05 01030 01 1000 110 |

| drobny 182 1 05 01030 01 2100 110 | |

| kary 182 1 05 01021 01 3000 110 | |

| odsetki 182 1 05 01021 01 2200 110 | |

| Składki ubezpieczeniowe | ||

|---|---|---|

| Zamiar | KBK 2017 | KBK 2016 |

| Składki emerytalne | ||

| na emeryturę ubezpieczeniową | 182 1 02 02010 06 1000 160 | 392 1 02 02010 06 1000 160 |

| 182 1 02 02010 06 1010 160 | ||

| na emeryturę kapitałową | 182 1 02 02020 06 1000 160 | 392 1 02 02020 06 1000 160 |

| o dopłaty do emerytur i rent członków załóg lotniczych statków powietrznych lotnictwa cywilnego: – za okresy przed 1 stycznia 2017 roku | 182 1 02 02080 06 1000 160 | 392 1 02 02080 06 1000 160 |

| – za okresy po dniu 31 grudnia 2016 roku | 182 1 02 02080 06 1010 160 | |

| na dopłaty do emerytur i rent dla pracowników organizacji branżowych: – za okresy przed 1 stycznia 2017 roku | 182 1 02 02120 06 1000 160 | 392 1 02 02120 06 1000 160 |

| – za okresy po dniu 31 grudnia 2016 roku | 182 1 02 02120 06 1010 160 | |

| w stałej wysokości na emeryturę ubezpieczeniową (od dochodu nie więcej niż wartość graniczna): – za okresy przed 1 stycznia 2017 roku | 182 1 02 02140 06 1100 160 | 392 1 02 02140 06 1100 160 |

| – za okresy po dniu 31 grudnia 2016 roku | 182 1 02 02140 06 1110 160 | |

| w stałej wysokości na emeryturę ubezpieczeniową (od dochodów powyżej limitu): – za okresy przed 1 stycznia 2017 roku | 182 1 02 02140 06 1200 160 | 392 1 02 02140 06 1200 160 |

| – za okresy po dniu 31 grudnia 2016 roku | 182 1 02 02140 06 1210 160 | |

| na część ubezpieczeniową emerytury pracowniczej dodatkowa taryfa dla pracowników na liście 1: | 182 1 02 02131 06 1000 160 | 392 1 02 02131 06 1000 160 |

| – za okresy po dniu 31 grudnia 2016 roku | 182 1 02 02131 06 1010 160, jeżeli taryfa nie jest uzależniona od taryfy specjalnej; 182 1 02 02131 06 1020 160, jeżeli taryfa jest uzależniona od taryfy specjalnej |

|

| za część ubezpieczeniową renty pracowniczej według stawki dodatkowej dla pracowników z wykazu 2: | 182 1 02 02132 06 1000 160 | 392 1 02 02132 06 1000 160 |

| – za okresy po dniu 31 grudnia 2016 roku | 182 1 02 02132 06 1010 160, jeżeli taryfa nie jest uzależniona od taryfy specjalnej; 182 1 02 02132 06 1020 160, jeśli taryfa jest uzależniona od taryfy specjalnej |

|

| Składki na obowiązkowe ubezpieczenia społeczne | ||

| na ubezpieczenie od wypadków przy pracy i chorób zawodowych | 393 1 02 02050 07 1000 160 | 393 1 02 02050 07 1000 160 |

| w przypadku czasowej niezdolności do pracy oraz w związku z macierzyństwem: – za okresy przed 1 stycznia 2017 roku | 182 1 02 02090 07 1000 160 | 393 1 02 02090 07 1000 160 |

| – za okresy po dniu 31 grudnia 2016 roku | 182 1 02 02090 07 1010 160 | |

| Składki na obowiązkowe ubezpieczenie zdrowotne | ||

| w FFOMS: | 182 1 02 02101 08 1011 160 | 392 1 02 02101 08 1011 160 |

| – za okresy po dniu 31 grudnia 2016 roku | 182 1 02 02101 08 1013 160 | |

| w FFOMS w stałej kwocie: – za okresy od 2012 do 2016 roku włącznie | 182 1 02 02103 08 1011 160 | 392 1 02 02103 08 1011 160 |

| – za okresy po dniu 31 grudnia 2016 roku | 182 1 02 02103 08 1013 160 | |

| Podatek w ramach systemu podatku patentowego (PSN) | |

|---|---|

| Podatek pobierany w związku z wykorzystaniem patentu, zapisywany w budżetach gmin | podatek 182 1 05 04010 02 1000 110 |

| drobny 182 1 05 04010 02 2100 110 | |

| kary 182 1 05 04010 02 3000 110 | |

| odsetki 182 1 05 04010 02 2200 110 | |

| Podatek pobierany w związku z wykorzystaniem patentu, zapisywany w budżetach gmin | podatek 182 1 05 04020 02 1000 110 |

| drobny 182 1 05 04020 02 2100 110 | |

| kary 182 1 05 04020 02 3000 110 | |

| odsetki 182 1 05 04020 02 2200 110 | |

| Podatek pobierany w związku ze stosowaniem patentowego systemu opodatkowania, zaliczany do budżetów miast federalnych Moskwy, Sankt Petersburga i Sewastopola | podatek 182 1 05 04030 02 1000 110 |

| drobny 182 1 05 04030 02 2100 110 | |

| kary 182 1 05 04030 02 3000 110 | |

| odsetki 182 1 05 04030 02 2200 110 | |

| Podatek pobierany w związku ze stosowaniem patentowego systemu opodatkowania, zaliczany do budżetów gmin z podziałem wewnątrzmiejskim | podatek 182 1 05 04040 02 1000 110 |

| drobny 182 1 05 04040 02 2100 110 | |

| kary 182 1 05 04040 02 3000 110 | |

| odsetki 182 1 05 04040 02 2200 110 | |

| Podatek pobierany w związku ze stosowaniem patentowego systemu opodatkowania, zaliczany do budżetów gmin intracity | podatek 182 1 05 04050 02 1000 110 |

| drobny 182 1 05 04050 02 2100 110 | |

| kary 182 1 05 04050 02 3000 110 | |

| odsetki 182 1 05 04050 02 2200 110 | |

| Obowiązek państwowy | |

|---|---|

| Obowiązek państwa w sprawach rozpatrywanych przez sądy arbitrażowe | podatek 182 1 08 01000 01 1000 110 |

| Cło państwowe w rozpatrywanych sprawach Trybunał Konstytucyjny RF | podatek 182 1 08 02010 01 1000 110 |

| Obowiązek państwowy w sprawach rozpatrywanych przez sądy konstytucyjne (ustawowe) podmiotów Federacji Rosyjskiej | podatek 182 1 08 02020 01 1000 110 |

| Cło państwowe w rozpatrywanych sprawach Sąd Najwyższy RF | podatek 182 1 08 03020 01 1000 110 |

| Obowiązek państwowy za rejestracja państwowa: – organizacje; – jednostki jako przedsiębiorcy; – zmiany dokonane w dokumentach założycielskich organizacji; – likwidacja organizacji i inne istotne prawnie działania | podatek 182 1 08 07010 01 1000 110 |

| Obowiązek państwa za prawo używania nazw „Rosja”, „Federacja Rosyjska” oraz słów i zwrotów powstałych na ich podstawie w nazwach osób prawnych | podatek 182 1 08 07030 01 1000 110 |

| Obowiązek państwa za prowadzenie działań związanych z licencjonowaniem, z poświadczeniem w przypadkach, gdy takie poświadczenie przewiduje ustawodawstwo Federacji Rosyjskiej, zaliczany do budżetu federalnego | podatek 182 1 08 07081 01 0300 110 |

| Inni obowiązki państwowe do rejestracji państwowej, a także do wykonywania innych prawnie istotnych czynności | podatek 182 1 08 07200 01 0039 110 |

| Opłata państwowa za ponowne wydanie zaświadczenia o rejestracji w organie podatkowym | podatek 182 1 08 07310 01 1000 110 |

| Grzywny, sankcje, wypłaty odszkodowań | |

|---|---|

| Kary pieniężne (grzywny) za naruszenie przepisów dotyczących podatków i opłat, o których mowa w art. 116, 118 ust. 2 art. 119, art. 119 ust. 1 ust. 1 i 2 art. 120, art. 125, 126, 128, 129, 129, 1, art. 129,4, 132, 133, 134, 135, 135,1 | podatek 182 1 16 03010 01 6000 140 |

| Kary pieniężne (grzywny) za naruszenie przepisów dotyczących podatków i opłat przewidzianych w art. 129 ust. 2 Kodeksu podatkowego Federacji Rosyjskiej | podatek 182 1 16 03020 02 6000 140 |

| Kary pieniężne (grzywny) za wykroczenia administracyjne w zakresie podatków i opłat przewidzianych w Kodeksie Federacji Rosyjskiej o wykroczeniach administracyjnych | podatek 182 1 16 03030 01 6000 140 |

| Kary pieniężne (grzywny) za naruszenie przepisów dotyczących korzystania z urządzeń kasowych przy dokonywaniu płatności gotówkowych i (lub) płatności kartami płatniczymi | podatek 182 1 16 06000 01 6000 140 |

| Kary pieniężne (grzywny) za naruszenie procedury pracy z gotówką, utrzymania transakcje gotówkowe oraz niedopełnienie obowiązków w zakresie monitorowania przestrzegania zasad przeprowadzania transakcji gotówkowych | podatek 182 1 16 31000 01 6000 140 |

| Podatek od majątku organizacyjnego | |

|---|---|

| Organizacyjny podatek od nieruchomości (od nieruchomości nieujętych w Ujednolicony system Zapas gazu) | podatek 182 1 06 02010 02 1000 110 |

| drobny 182 1 06 02010 02 2100 110 | |

| kary 182 1 06 02010 02 3000 110 | |

| odsetki 182 1 06 02010 02 2200 110 | |

| Podatek od majątku organizacji (w przypadku majątku objętego Zunifikowanym Systemem Dostaw Gazu) | podatek 182 1 06 02020 02 1000 110 |

| drobny 182 1 06 02020 02 2100 110 | |

| kary 182 1 06 02020 02 3000 110 | |

| odsetki 182 1 06 02020 02 2200 110 | |

| Podatek gruntowy | |

|---|---|

| Podatek gruntowy od działek położonych w granicach gmin śródmiejskich miast federalnych | podatek 182 1 06 06 031 03 1000 110 |

| kary 182 1 06 06 031 03 2100 110 | |

| kary 182 1 06 06 031 03 3000 110 | |

| odsetki 182 1 06 06 031 03 2200 110 | |

| Podatek gruntowy od działek położonych w granicach dzielnic miejskich | podatek 182 1 06 06032 04 1000 110 |

| drobny 182 1 06 06032 04 2100 110 | |

| kary 182 1 06 06032 04 3000 110 | |

| odsetki 182 1 06 06032 04 2200 110 | |

| Podatek gruntowy od działek położonych w granicach osiedli miejskich | podatek 182 1 06 06033 13 1000 110 |

| drobny 182 1 06 06033 13 2100 110 | |

| kary 182 1 06 06033 13 3000 110 | |

| odsetki 182 1 06 06033 13 2200 110 | |

| Podatek gruntowy od działek położonych w granicach dzielnic miejskich z podziałem wewnątrzmiejskim | podatek 182 1 06 06032 11 1000 110 |

| drobny 182 1 06 06032 11 2100 110 | |

| kary 182 1 06 06032 11 3000 110 | |

| odsetki 182 1 06 06032 11 2200 110 | |

| Podatek gruntowy od działek położonych w granicach dzielnic śródmiejskich | podatek 182 1 06 06032 12 1000 110 |

| drobny 182 1 06 06032 12 2100 110 | |

| kary 182 1 06 06032 12 3000 110 | |

| odsetki 182 1 06 06032 12 2200 110 | |

| Podatek gruntowy od działek położonych w granicach terytoriów międzyosiedlowych | podatek 182 1 06 06033 05 1000 110 |

| drobny 182 1 06 06033 05 2100 110 | |

| kary 182 1 06 06033 05 3000 110 | |

| odsetki 182 1 06 06033 05 2200 110 | |

| Podatek gruntowy od działek położonych w granicach osiedli wiejskich | podatek 182 1 06 06033 10 1000 110 |

| kary 182 1 06 06033 10 2100 110 | |

| kary 182 1 06 06033 10 3000 110 | |

| odsetki 182 1 06 06033 10 2200 110 | |

| Podatek akcyzowy | |

|---|---|

| Akcyza na alkohol etylowy z surowców spożywczych (z wyjątkiem destylatów winnych, winogronowych, owocowych, koniakowych, Calvados, whisky) produkowanych w Rosji | podatek 182 1 03 02011 01 1000 110 |

| kary 182 1 03 02011 01 2100 110 | |

| kary 182 1 03 02011 01 3000 110 | |

| odsetki 182 1 03 02011 01 2200 110 | |

| Podatki akcyzowe na alkohol etylowy z surowców niespożywczych produkowanych w Rosji | podatek 182 1 03 02012 01 1000 110 |

| kary 182 1 03 02012 01 2100 110 | |

| kary 182 1 03 02012 01 3000 110 | |

| odsetki 182 1 03 02012 01 2200 110 | |

| Akcyza na alkohol etylowy z surowców spożywczych (wino, winogrona, owoce, koniak, calvados, destylaty whisky) produkowany w Rosji | podatek 182 1 03 02013 01 1000 110 |

| kary 182 1 03 02013 01 2100 110 | |

| kary 182 1 03 02013 01 3000 110 | |

| odsetki 182 1 03 02013 01 2200 110 | |

| Podatki akcyzowe na wyroby zawierające alkohol produkowane w Rosji | podatek 182 1 03 02020 01 1000 110 |

| drobny 182 1 03 02020 01 2100 110 | |

| kary 182 1 03 02020 01 3000 110 | |

| odsetki 182 1 03 02020 01 2200 110 | |

| Akcyza na wyroby tytoniowe produkowane w Rosji | podatek 182 1 03 02030 01 1000 110 |

| drobny 182 1 03 02030 01 2100 110 | |

| kary 182 1 03 02030 01 3000 110 | |

| odsetki 182 1 03 02030 01 2200 110 | |

| Akcyza na benzynę silnikową produkowaną w Rosji | podatek 182 1 03 02041 01 1000 110 |

| drobny 182 1 03 02041 01 2100 110 | |

| kary 182 1 03 02041 01 3000 110 | |

| odsetki 182 1 03 02041 01 2200 110 | |

| Akcyza na benzynę produkowaną w Rosji | podatek 182 1 03 02042 01 1000 110 |

| drobny 182 1 03 02042 01 2100 110 | |

| kary 182 1 03 02042 01 3000 110 | |

| odsetki 182 1 03 02042 01 2200 110 | |

| Podatki akcyzowe na samochody osobowe i motocykle produkowane w Rosji | podatek 182 1 03 02060 01 1000 110 |

| drobny 182 1 03 02060 01 2100 110 | |

| kary 182 1 03 02060 01 3000 110 | |

| odsetki 182 1 03 02060 01 2200 110 | |

| Akcyza na olej napędowy produkowany w Rosji | podatek 182 1 03 02070 01 1000 110 |

| drobny 182 1 03 02070 01 2100 110 | |

| kary 182 1 03 02070 01 3000 110 | |

| odsetki 182 1 03 02070 01 2200 110 | |

| Podatki akcyzowe na oleje silnikowe do silników Diesla i (lub) silników gaźnikowych (wtryskowych) produkowanych w Rosji | podatek 182 1 03 02080 01 1000 110 |

| drobny 182 1 03 02080 01 2100 110 | |

| kary 182 1 03 02080 01 3000 110 | |

| odsetki 182 1 03 02080 01 2200 110 | |

| Podatki akcyzowe na wina, wina owocowe, wina musujące (szampany), napoje winne wyprodukowane bez dodatku rektyfikowanego alkoholu etylowego wyprodukowane z surowców spożywczych i (lub) alkoholizowany moszcz winogronowy lub inny owocowy i (lub) destylat winny, oraz ( lub) destylat owocowy wyprodukowany w Rosji | podatek 182 1 03 02090 01 1000 110 |

| drobny 182 1 03 02090 01 2100 110 | |

| kary 182 1 03 02090 01 3000 110 | |

| odsetki 182 1 03 02090 01 2200 110 | |

| Akcyza na piwo produkowane w Rosji | podatek 182 1 03 02100 01 1000 110 |

| drobny 182 1 03 02100 01 2100 110 | |

| kary 182 1 03 02100 01 3000 110 | |

| odsetki 182 1 03 02100 01 2200 110 | |

| Akcyza na wyroby alkoholowe o zawartości alkoholu etylowego powyżej 9% (z wyjątkiem piwa, win, win owocowych, win musujących (szampanów), napojów winnych produkowanych bez dodatku rektyfikowanego alkoholu etylowego wytwarzanych z surowców spożywczych oraz (lub ) alkoholizowany moszcz winogronowy lub inny owocowy i (lub) destylat winny i (lub) destylat owocowy) produkowane w Rosji | podatek 182 1 03 02110 01 1000 110 |

| drobny 182 1 03 02110 01 2100 110 | |

| kary 182 1 03 02110 01 3000 110 | |

| odsetki 182 1 03 02110 01 2200 110 | |

| Akcyza na wyroby alkoholowe o ułamku objętościowym alkoholu etylowego do 9% włącznie (z wyjątkiem piwa, win, win owocowych, win musujących (szampan), napojów winnych wytwarzanych bez dodatku rektyfikowanego alkoholu etylowego wytwarzanych z surowców spożywczych oraz (lub) alkoholizowany moszcz winogronowy lub inny owocowy i (lub) destylat winny i (lub) destylat owocowy) wyprodukowane w Rosji | podatek 182 1 03 02130 01 1000 110 |

| drobny 182 1 03 02130 01 2100 110 | |

| kary 182 1 03 02130 01 3000 110 | |

| odsetki 182 1 03 02130 01 2200 110 | |

| Akcyza na wyroby alkoholowe o zawartości alkoholu etylowego powyżej 9% (z wyjątkiem piwa, win, win owocowych, win musujących (szampanów), napojów winnych produkowanych bez dodatku rektyfikowanego alkoholu etylowego wytwarzanych z surowców spożywczych oraz (lub ) alkoholizowany moszcz winogronowy lub inny owocowy i (lub) destylat winny i (lub) destylat owocowy), importowane na terytorium Rosji | podatek 182 1 04 02110 01 1000 110 |

| drobny 182 1 04 02110 01 2100 110 | |

| kary 182 1 04 02110 01 3000 110 | |

| odsetki 182 1 04 02110 01 2200 110 | |

| Podatki akcyzowe na olej opałowy do użytku domowego wytwarzany z frakcji oleju napędowego destylacji bezpośredniej i (lub) pochodzenia wtórnego, wrzący w zakresie temperatur od 280 do 360 stopni Celsjusza, produkowany w Rosji | podatek 182 1 03 02210 01 1000 110 |

| drobny 182 1 03 02210 01 2100 110 | |

| kary 182 1 03 02210 01 3000 110 | |

| odsetki 182 1 03 02210 01 2200 110 | |

Jak znaleźć kod klasyfikacji budżetu jest palącym pytaniem, przede wszystkim dlatego kody budżetowe są używane bardzo często. Są potrzebne przy sporządzaniu zeznań podatkowych, opłacaniu ceł państwowych, podatków, kar, opłat itp. Przypomnijmy, że każdy płatnik musi wskazać BCC na dowodach płatności, aby spłacić swoje zobowiązania płatnicze wobec państwa, gdyż ten kod wskazuje rodzaj dokonywanej płatności i jej odbiorcę. W deklaracjach jest niezbędny do dalszego prawidłowego przetwarzania dokumentów przez służbę skarbową.

Ponadto kody budżetowe są potrzebne do dokładnego i sprawnego funkcjonowania samego systemu budżetowego. Przepływy finansowe dochodów i wydatków budżetu państwa są ogromne. Dlatego wszystkie rodzaje wpływów pieniężnych i ich wydatki w budżetach państwa różnych poziomów są kodowane za pomocą specjalnego klasyfikatora KBK, który jest corocznie zatwierdzany przez Ministerstwo Finansów Federacji Rosyjskiej. Klasyfikacja działów i poddziałów katalogu KBK jest jednolita na terenie całej Federacji Rosyjskiej.

Struktura kodowań zapewnia maksymalną szczegółowość i specyfikację pozycji dochodów i wydatków budżetowych.

Pomimo dość dużej liczby zastosowanych kodów, klasyfikator ogólny jest napisany w taki sposób, aby nawigacja po nim była łatwa. Dzięki przemyślanej strukturze sekcji klasyfikatorów, dość łatwo można znaleźć wymagany kod dla każdego konkretnego przypadku.

Chociaż KBK ma dwudziestocyfrową liczbę oznaczenie cyfrowe niemniej jednak zauważamy, że całkiem możliwe jest zrozumienie znaczenia i celu jego części, a tym samym nauczenie się, jak poprawnie stosować kody budżetowe.

Dzisiaj postaramy się zrozumieć strukturę takich kodów, w jaki sposób się je wykorzystuje i gdzie je znaleźć.

KBK to dwudziestocyfrowy kod, którego cyfry wskazują rodzaj i cel płatności. Kody te służą do rozliczenia uzyskania dochodów i prawidłowego funkcjonowania każdej pozycji wydatków budżetu na różnych poziomach.

W skali rządowej docelowe przepływy pieniężne są bardzo duże, dlatego wprowadzono takie kodowanie, aby zapewnić ich identyfikację, przejrzystość i kontrolę. Klasyfikator zapewnia maksymalną specyfikację pozycji budżetowych.

Organizacje komercyjne i indywidualni przedsiębiorcy, osoby fizyczne, zwykle używają tej części klasyfikatora, która zawiera kodowanie sekcji poświęconych dochodom budżetowym. Ponieważ wszystkie wpłaty wpłacane przez podmioty gospodarcze i osoby fizyczne przekazywane są do dochodów budżetowych na różnych poziomach.

Służba Podatkowa prowadzi ewidencję wpływów pieniężnych od podatników w sposób w pełni zgodny z obowiązującym klasyfikatorem.

Dlatego dokonując bieżących płatności na rzecz podatników, osób prawnych i osób fizycznych, należy także bezwzględnie przestrzegać poprawności kodowania KBK, aby uniknąć sytuacji, w której Państwa wpłaty nie dotrą do upragnionego „adresata”, a dług podatkowy pozostanie z Państwem . Przypominamy, że w przypadku braku spłaty dług podatkowy terminowo zostaną nałożone kary i mandaty.

Ponadto BCC zapewniają ukierunkowanie dochodów budżetowych i celowe wydatkowanie środków budżetu państwa.

BCC bierze także pod uwagę fakt, że część podatków trafia do budżetu federalnego, część do budżetów terytorialnych podmiotów Federacji Rosyjskiej, część trafia do lokalnych budżetów gmin. Są też podatki, które trafiają do budżetów wszystkich trzech poziomów jednocześnie, bo ich wielkości są największe. Dotyczy to podatku dochodowego od osób prawnych oraz podatku VAT. Co więcej, procenty rozdzielone pomiędzy budżety różnią się w zależności od regionu naszego kraju. A dokładnie kody KBK, zapewniają dokładność i przejrzystość przepływów pieniężnych.

Zauważamy również, że niemal co roku w klasyfikatorze KBK wprowadzane są pewne zmiany, kody mogą zostać wykluczone lub mogą zostać dodane nowe kody. Wynika to z ciągłej aktualizacji pozycji budżetowych, pojawiania się nowych obszarów działalności gospodarczej i rozwoju państwa jako całości.

Dlatego należy okresowo odwoływać się do bieżącego klasyfikatora, aby dwukrotnie sprawdzić BCC.

Aktualną wersję klasyfikatora można zawsze wyświetlić i pobrać na oficjalnej stronie Federalnej Służby Podatkowej.

Główne znaczenie struktury KBK:

- oznaczenie źródła płatności

- oznaczenie formy płatności

- oznaczenie odbiorcy płatności

- oznaczenie pozycji wydatków środków budżetu państwa.

Sama struktura dwudziestocyfrowego KBK składa się z kilku części:

- Pierwsze trzy cyfry kodu KBK wskazują odbiorcę środków, który kontroluje terminowość i jest odpowiedzialny za otrzymanie środków do swojego obecne konta. Takimi odbiorcami są: urząd skarbowy, środków pozabudżetowych, gminy itp.

- Czwarta cyfra kodu wskazuje rodzaj dochodu, tj. płacenie podatków, różnych opłat, ceł państwowych itp.

- . Piąta i szósta cyfra KBK wskazują kod podatku lub opłaty. Na przykład kod 01 to podatek dochodowy, 02 to składki na ubezpieczenie społeczne, 03 to podatek VAT od towarów i usług na terytorium Rosji, 05 to UTII itp.

- Siódma i ósma cyfra KBK oznacza pozycje podatkowe, a cyfry od dziewiątej do jedenastej oznaczają podpozycje podatkowe.

- Kategorie KBK od dwunastego do trzynastego wskazują odbiorców budżetu regionalnego lub lokalnego państwa.

- Tak więc, jeśli środki zostaną przesłane do dochodów budżetu federalnego - kod 01, do budżetu podmiotu terytorialnego Federacji Rosyjskiej - 02, do lokalnego budżet gminy- kod 03, a jeśli np. do Funduszu Emerytalnego - to kod 06.

- Czternasta liczba KBK wskazuje rodzaj otrzymania środków, więc podatki - 1, kary - 2, grzywny - 3.

- Piętnasta i szesnasta cyfra są zawsze ustawione na 0.

- Ostatnie trzy cyfry KBK to klasyfikacja pozycji dochodów budżetowych: dochody podatkowe - kod 110, kary przymusowe - kod 140 itp.

- Przed przelaniem środków na podatki i opłaty zawsze lepiej sprawdzić aktualny klasyfikator i wybrać z niego właściwy kod. Klasyfikatory KBK są okresowo aktualizowane, w 2017 roku obowiązywać będzie klasyfikator z 2016 roku. Aktualne informacje można uzyskać na stronie internetowej urzędu skarbowego, gdzie BCC wymienione są w działach dla osób prawnych, osób fizycznych i przedsiębiorców indywidualnych.

Główne funkcje kodów KBK

Jak zauważono powyżej, klasyfikator KBK potrzebny jest przede wszystkim do usprawnienia wpływu środków do budżetu państwa i kontroli ich wydatkowania.

Drugą jego najważniejszą funkcją jest to, że przy pomocy KBK następuje pierwotne grupowanie środków pochodzących z podatków, składek ubezpieczeniowych itp. i ich dalsza redystrybucja.

KBK pełni także szereg innych ważnych funkcji:

- wykorzystywane do sporządzania budżetów na różnych poziomach;

- realizacja i kontrola różnorodnych budżetów;

- za ich pomocą zapewniona jest porównywalność niezbędnych wskaźników.

Kodując przepływy pieniężne, łatwo jest zebrać informacje statystyczne na ich temat przepływy finansowe na wszystkich poziomach gospodarki. Tym samym kody stanowią narzędzie gromadzenia i analizowania danych o przepływach finansowych na terenie całego kraju. Dzięki tym kodom dowiesz się, jak to zrobić przelewy pieniężne w przypadku podatków i innych obowiązkowych płatności od konkretnego podmiotu gospodarczego lub osoby fizycznej, idź do skarbu państwa. Następnie za pomocą kodowania kontrolowane jest również wydatkowanie otrzymanych środków.

BCC należy dołączyć do następujących dokumentów:

- na dokumentach płatniczych, przy dokonywaniu przelewów podatków, kar, grzywien, ceł państwowych itp.

- na zeznaniach podatkowych

- podczas kompilacji raportowanie podatkowe

- inne dokumenty wskazujące docelowe pozycje budżetu.

Należy pamiętać, że dokumenty płatnicze zawsze wskazują tylko jedno BCC. Jeśli chcesz dokonać kilku płatności, należy wypełnić kilka dokumentów płatniczych.

Prawdopodobnie musiałeś już wypełnić zwrot podatku zawierające BCC: deklaracje dotyczące podatku dochodowego od osób fizycznych, podatku VAT, podatku dochodowego, podatku transportowego, kalkulacji składek ubezpieczeniowych itp.

Jak ustalić kod klasyfikacji budżetowej

Zastanówmy się, jak określić liczbę wymaganej płatności podatku za pomocą katalogu klasyfikacji budżetu.

Aby dowiedzieć się, jaki BCC jest wymagany w tym konkretnym przypadku, najwygodniej jest udać się na oficjalną stronę Federalnej Służby Podatkowej:

- Otwieramy stronę internetową Federalnej Służby Podatkowej nalog.ru

- Wybierz zakładkę „Opodatkowanie w Federacji Rosyjskiej”.

- Otworzy się strona „Kody klasyfikacji dochodów budżetów Federacji Rosyjskiej administrowanych przez Federalną Służbę Podatkową”.

- Wybieramy jedną z potrzebnych sekcji: „Osoba prawna”, „Osoba fizyczna” lub „Przedsiębiorca indywidualny”

- Następnie otworzy się lista przelewów podatków, kar itp., należy wybrać potrzebną nam pozycję, a następnie podpozycję naszej płatności.

- W tabeli, która się otworzy, wybieramy potrzebny dwudziestocyfrowy KBK na podstawie jego opisu.

Jak widać, znalezienie KBK w Internecie jest dość proste. Dla wygody użytkowników witryna Federalnej Służby Podatkowej zapewnia wyraźną nawigację za pomocą linków z wyborem żądanej sekcji. Dlatego łatwo się tam poruszać.

Jeśli jest to dla Ciebie wygodniejsze, możesz także skorzystać ze zwykłych, papierowych podręczników. Można zastosować inne zasoby informacyjne. Najważniejsze jest to, że korzystasz z najnowszych odpowiednich danych.

Przyjrzyjmy się kilku typowym przypadkom.

Spójrzmy na przykład KBK przy płaceniu podatku przez właścicieli pojazdów – 182 1 05 04012 03 1000 010.

Jak wspomniano wcześniej, KBK ma kilka bloków informacyjnych:

- Administracyjny;

- opłacalny;

- program;

- klasyfikacja.

Blok administracyjny- pierwsze trzy cyfry „182” oznaczają administratora środków. Innymi słowy, celem płatności jest pobranie podatku.

Blok dochodów- zawiera kilka podsekcji informacyjnych:

- typ - podatek "1"

- podgrupa dochodowa - podatek od całkowitego dochodu „05”

- artykuł - odliczenie docelowe „04”

- podartykuł - „012”

- budżet dochodowy - budżet lokalny „03”

Blok programu- czterocyfrowy rodzaj płatności - podatki i opłaty „1000”

Blok klasyfikujący- trzy ostatnie cyfry oznaczają rodzaj działalności gospodarczej - dochody podatkowe„010”.

Jak widać, BSC ma dość złożoną strukturę, co wynika z różne obszary i rodzaje działalności organizacji, podział terytorialny naszego dużego kraju, różne formy prawne podmioty gospodarcze. Podczas podawania kodów ważne jest, aby korzystać z najnowszej aktualnej wersji katalogu KBK, aby podczas wypełniania dokumentów płatniczych nie wysłać przez przypadek płatności na „nieistniejący już adres”. I znowu, pomimo złożoności struktury KBK, podręcznik pozwala użytkownikom łatwo wybrać KBK, jakiego potrzebują w danej sytuacji.

Bardzo częstą sytuacją jest również płacenie podatku dochodowego od osób fizycznych.

Podatek dochodowy od osób fizycznych to jedna z najpojemniejszych pozycji dochodów budżetowych, przyjrzyjmy się jej bliżej. KBK do wypełnienia wpłaty w tym przypadku to 182 1 01 02010 01 1000 110.

Spójrzmy na szczegółowe dekodowanie KBK:

- administrator podatkowy - budżet „182”

- rodzaj płatności - podatek „1”

- cel płatności - podatek dochodowy od osób fizycznych „01”

- artykuł - „02”

- podartykuł - „010”

- rodzaj płatności - podatki i opłaty „1000”

- dochody podatkowe - „110”.

KBK dla przedsiębiorców o uproszczonym systemie podatkowym:

Biorąc pod uwagę zmiany, jakie zaszły w 2016 roku, dla przedsiębiorców korzystających z uproszczonego systemu opodatkowania BCC w zakresie przekazywania płatności podatkowych kształtuje się następująco:

- Dla reżim podatkowy„tylko dochód”, wypłacane jest 6% dochodu, KBK - 182 1 05 01011 01 1000 110.

- dla reżimu podatkowego „dochody minus wydatki” stawka podatku wynosi 15%, BCC - 182 1 05 01021 01 1000 110.

- dla minimalnego reżimu podatkowego na „uproszczony” KBK - 182 1 05 01050 01 1000 110.

Cóż, przyjrzeliśmy się kilku najczęstszym przypadkom. Mamy nadzieję, że korzystanie z kodowania budżetowego jest teraz bardziej przejrzyste.

Zrozumienie struktury BCC pomoże Ci samodzielnie określić cel płatności i uniknąć nieścisłości przy wypełnianiu zeznań podatkowych i różnych raportów, a także przy sporządzaniu dokumentów płatniczych. Błędy lub nieścisłości w instrukcjach KBK prowadzą do przekazania środków „pod niewłaściwy adres”. Należy pamiętać, że proces zwrotu środków z odpowiedniego budżetu jest bardzo długotrwały i często wymaga dużego wysiłku.

Wniosek

Aby zapewnić kontrolę i przejrzystość przepływu środków na rachunkach bieżących budżetów państw wszystkich szczebli, w Rosji stworzono specjalny system kodowania. Dekodowanie kodów zawarte jest w specjalnym klasyfikatorze kodowań budżetowych. Wskazuje wszystkie rodzaje wpływów pieniężnych do budżetów stanowych wszystkich szczebli władzy: federalnej, terytorialnej i lokalnej. Kody te wskazują wszystkie cechy płatności podmiotów gospodarczych i osób fizycznych. Wskazują rodzaj przekazywanego podatku lub opłaty, kary, grzywny, cła państwowe, składki na różne fundusze ubezpieczeń społecznych itp.

KBK przy przekazywaniu swoich wpłat do budżetu państwa musi zawsze być prawidłowo wykazany w dokumentach płatniczych. BCC należy również wskazać przy wypełnianiu odpowiednich zeznań podatkowych w celu ich prawidłowego przetworzenia przez Federalną Służbę Podatkową.

Aby ułatwić wypełnienie zeznań podatkowych osobom fizycznym, urząd skarbowy zazwyczaj przesyła podatnikom indywidualne paragony, w których wszystkie niezbędne dane zostały już wypełnione. Jednak osoby prawne i indywidualni przedsiębiorcy często muszą wybierać BCC sami i ważne jest, aby móc to zrobić poprawnie. Przecież prawidłowo wypełnione zeznania podatkowe i dokumenty płatnicze są kluczem do egzekucji obowiązków podatkowych terminowo, bez nieporozumień i kar. Pamiętajmy, że w przypadku sporu prawo stanie po stronie organów podatkowych.

Przy określaniu kodów KBK ważne jest, aby stosować najnowszą aktualną wersję klasyfikatora KBK, ponieważ zmienia się on dość często i jest stale aktualizowany o nowe sekcje, ze względu na ciągłe zmiany w gospodarce państwa jako całości.

Przyjrzeliśmy się więc istocie, strukturze i celowi kodów budżetowych. Pomimo pozornej uciążliwości, są dość wygodne w użyciu. Mają one na celu przede wszystkim zapewnienie systematycznego i dokładnego przetwarzania informacji o przepływach finansowych w ogóle agencje rządowe. Ten system kodowania zapewnia nieprzerwaną i ukierunkowaną realizację wszystkich transakcji płatności budżetowe. Korzystają z niego także wszyscy płatnicy płatności rządowych, czy to podatków, kar, ceł państwowych i wielu innych.

Dla pracowników

KBK o zapłatę podatku dochodowego od osób fizycznych dla pracowników

KBC o zapłatę kar w podatku dochodowym od osób fizycznych dla pracowników

KBC o zapłatę podatku dochodowego od osób fizycznych dla przedsiębiorców indywidualnych

KBK o zapłatę kar z tytułu podatku dochodowego od osób fizycznych dla przedsiębiorców indywidualnych

Dla klientów indywidualnych

KBC w zakresie płatności podatku dochodowego od osób fizycznych

KBC o zapłatę kar z tytułu podatku dochodowego od osób fizycznych

Z dywidend i pracy pod patentem

KBK o zapłatę podatku dochodowego od osób fizycznych od dywidend

KBK o zapłatę podatku dochodowego od osób fizycznych dla obywateli pracujących na podstawie patentu

AKTA

Kilka wyjaśnień dotyczących BCC dla podatku dochodowego

Podatek dochodowy od osób fizycznych oblicza się odejmując od kwoty udokumentowanych dochodów osób fizycznych potwierdzone wydatki i pobranie określonego procentu tej wartości (stawki podatku). Podatek dochodowy od osób fizycznych naliczany jest odrębnie dla rezydentów i nierezydentów Federacji Rosyjskiej, ale nie dotyczy to pracowników. Niektóre dochody pokazane w akt prawny, nie podlegają opodatkowaniu (np. spadek, sprzedaż nieruchomości starszej niż 3 lata, darowizny od bliskich krewnych itp.). Oświadczenie o dochodach daje osobom fizycznym prawo do określonych odliczeń podatkowych.

W sytuacji, gdy dochód jest wynagrodzenie, państwo pobiera od niego podatek nie od pracownika po naliczeniu, ale od agent podatkowy- pracodawca, który wypłaci pracownikowi wynagrodzenie wraz z podatkami już wpłaconymi do budżetu.

Podatek dochodowy od osób fizycznych od dochodów pracowników

Płatne przez agenta podatkowego co miesiąc w dniu wypłaty, maksymalnie następnego dnia. W przypadku wypłaty świadczeń chorobowych i urlopowych podatek przekazywany jest przez podatnika najpóźniej do końca miesiąca ich wypłaty. Nie ma znaczenia, kim jest agent podatkowy - osoba prawna czy osoba fizyczna, spółka z ograniczoną odpowiedzialnością czy indywidualny przedsiębiorca.

Płatności urlopowe również podlegają opodatkowaniu podatkiem dochodowym od osób fizycznych, bo to jest to samo płaca, tylko w okresie odpoczynku. Podatek należy zapłacić przed końcem miesiąca, w którym pracownik otrzymał wynagrodzenie za urlop.

NOTATKA! Od wpłaconej zaliczki nie jest pobierany podatek dochodowy od osób fizycznych. Pracodawca nie może płacić podatku dochodowego od osób fizycznych z własnych środków.

Jak naliczany jest podatek dochodowy od osób fizycznych?

Wszystkie podatki obliczane są według wzoru: podstawa podatku, pomnożone przez stawkę podatku. Różnice polegają na tym, co przyjmuje się za podstawę i jaką ustala się stopę procentową.

W przypadku podatku dochodowego od osób fizycznych znaczenie ma to, czy pracownik jest rezydentem Federacji Rosyjskiej, czy nie. Jeżeli w ciągu roku przebywał w kraju dłużej niż 182 dni, wówczas podatek dochodowy od osób fizycznych zostanie naliczony według stawki rezydenta wynoszącej 13%. Nierezydenci muszą płacić stawkę prawie trzykrotnie wyższą – przewidziana jest dla nich stawka 30%.

Obecny KBK

BCC dla podatku przekazanego przez agenta podatkowego – 182 1 01 02010 01 1000 110.

W przypadku opóźnienia będziesz musiał zapłacić kary zgodnie z KBK 182 1 01 02010 01 2100 110.

Nałożona kara podlega zapłacie zgodnie z KBK 182 1 01 02010 01 3000 110.

Zainteresowanie tym rodzaj podatku dochodowego od osób fizycznych wypłacane są zgodnie z KBK 182 1 01 02010 01 2200 110.

Podatek dochodowy od osób fizycznych od dywidend

Jeżeli osoba fizyczna uzyskuje zysk z tytułu uczestnictwa w organizacjach, musi zapłacić od niego podatek, który zostanie potrącony przez agenta podatkowego (organizację). Osoba fizyczna będzie samodzielnie przekazywać podatek dochodowy od osób fizycznych, jeżeli będąc rezydentem Federacji Rosyjskiej otrzyma dywidendy z zagranicy.

BCC po odliczeniu przez agenta podatkowego będzie taki sam jak w przypadku podatku dochodowego od wynagrodzeń: 182 1 01 02010 01 1000 110.

Osoba fizyczna musi w tym celu skorzystać z numeru KBK 182 1 01 02030 01 1000 110.

Niektóre BCC wskazane przez przedsiębiorców przy przekazywaniu podatków i składek na ubezpieczenie są takie same dla wszystkich przedsiębiorców indywidualnych, niezależnie od stosowanego reżimu podatkowego. Jednak niektóre kody klasyfikacji budżetowej są „przeznaczone” dla określonego reżimu.

KBK: Wkłady własności intelektualnej 2019

BCC dla składek ubezpieczeniowych stanowią największą grupę kodów niezbędnych przedsiębiorcom absolutnie wszystkich reżimów podatkowych.

Przedsiębiorcy indywidualni, wypełniając wpłaty za składki ubezpieczeniowe w 2019 roku, zobowiązani są wskazać następujący BCC:

| Rodzaj wkładu | KBK |

|---|---|

| Składki na ubezpieczenie OPS | 182 1 02 02010 06 1010 160 |

| Składki na obowiązkowe ubezpieczenie zdrowotne | 182 1 02 02101 08 1013 160 |

| Składki ubezpieczeniowe dla VNiM | 182 1 02 02090 07 1010 160 |

| Składki na ubezpieczenie od obrażeń | 393 1 02 02050 07 1000 160 |

| Dodatkowe składki na obowiązkowe ubezpieczenie emerytalne pracowników, którzy pracują w warunkach uprawniających do wcześniejszej emerytury, obejmują: | |

| 182 1 02 02131 06 1010 160 | |

| 182 1 02 02131 06 1020 160 | |

| ) (taryfa dodatkowa nie jest uzależniona od wyników oceny specjalnej) | 182 1 02 02132 06 1010 160 |

| - dla osób zatrudnionych na stanowiskach o trudnych warunkach pracy (klauzule 2-18 ust. 1, art. 30 Prawo federalne z dnia 28.12.2013 nr 400-FZ) (dodatkowa taryfa uzależniona od wyników oceny specjalnej) | 182 1 02 02132 06 1020 160 |

KBK: indywidualny wkład przedsiębiorcy dla siebie

BCC za wpłaty przedsiębiorców indywidualnych na siebie jest również takie samo dla wszystkich, niezależnie od stosowanego reżimu.

KBK dla przedsiębiorców indywidualnych na OSN w 2019 roku

Przedsiębiorcy systemu powszechnego są płatnikami podatku dochodowego od osób fizycznych w stosunku do osiąganych dochodów oraz płatnikami podatku VAT:

KBK dla przedsiębiorców indywidualnych w trybach specjalnych w 2019 roku

Dla każdego podatku od reżimu specjalnego zatwierdzono własny BCC.

). W naszych tabelach znajdziesz wszystkie kody klasyfikacji budżetowej niezbędne do prawidłowego wypełnienia pasków płatności w 2017 roku. Kody, które uległy zmianie w porównaniu do 2016 r., a także nowy KBK-2017, są zaznaczone kursywą i oznaczone gwiazdką.

KBK-2017 do płacenia podatków dla organizacji i przedsiębiorców indywidualnych w OSN

KBK-2017 do płacenia podatków dla organizacji i przedsiębiorców indywidualnych w ramach reżimów specjalnych

Organizacje i indywidualni przedsiębiorcy korzystający z uproszczonego systemu podatkowego muszą zwrócić uwagę na fakt, że zniesiono odrębny BCC do przekazywania podatku minimalnego. Od 2017 r. podatek minimalny zaliczany jest do tego samego kodu klasyfikacji budżetowej, co uproszczony system podatkowy płacony w zwykły sposób. O konsekwencjach wskazania starego KBK na odcinku wpłaty przy płaceniu minimalnego podatku przeczytasz w Kodeksie Cywilnym, 2017, nr 1, s. 63.

KBK: składki ubezpieczeniowe 2017

BCC dla wszystkich składek kontrolowanych przez Federalną Służbę Podatkową od 2017 roku stało się nowe.

Należy pamiętać, że dla składek za okresy upływające przed 2017 rokiem będzie jeden BCC, a dla składek za okresy rozpoczynające się od 2017 roku – drugi. Oznacza to, że jeśli np. składki za grudzień 2016 r. przeniesiesz w styczniu 2017 r., to zostaną one wpłacone do KBK z przeznaczeniem na składki za okresy, które upłynęły przed 2017 r.

BCC dla składek za okresy upływające przed 01.01.2017r

| Pogląd ubezpieczenie Premium | KBK (pole 104 dowodu wpłaty) |

|---|---|

| 182 1 02 02010 06 1000 160* | |

| 182 1 02 02090 07 1000 160* | |

| 182 1 02 02101 08 1011 160* | |

| 182 1 02 02140 06 1100 160* | |

| (1% składek) | 182 1 02 02140 06 1200 160* |

| 182 1 02 02103 08 1011 160* | |

| Nr 400-FZ | 182 1 02 02131 06 1010 160* |

| - dla osób zatrudnionych na stanowiskach o niebezpiecznych warunkach pracy (klauzula 1 część 1 art. 30 ustawy federalnej z dnia 28 grudnia 2013 r. nr 400-FZ | 182 1 02 02131 06 1020 160* |

| nr 400-FZ) (dodatkowa taryfa nie jest uzależniona od wyników oceny specjalnej) | 182 1 02 02132 06 1010 160* |

| 182 1 02 02132 06 1020 160* | |

| 393 1 02 02050 07 1000 160 |

BCC dla składek za okresy rozpoczynające się 01.01.2017r

| Rodzaj składki ubezpieczeniowej | KBK (pole 104 dowodu wpłaty) |

|---|---|

| 182 1 02 02010 06 1010 160* | |

| 182 1 02 02090 07 1010 160* | |

| 182 1 02 02101 08 1013 160* | |

| Składki ubezpieczeniowe za ubezpieczenie obowiązkowe w stałej wysokości, płacone przez indywidualnych przedsiębiorców dla siebie Federalnej Służbie Podatkowej | 182 1 02 02140 06 1110 160* |

| 182 1 02 02103 08 1013 160* | |

| Dodatkowe składki na obowiązkowe ubezpieczenie emerytalne dla pracowników, którzy pracują w warunkach uprawniających do wcześniejszej emerytury, w tym (opłacane do Federalnej Służby Podatkowej): | |

| - dla osób zatrudnionych przy pracy w niebezpiecznych warunkach pracy (klauzula 1 część 1 art. 30 ustawy federalnej z dnia 28 grudnia 2013 r. nr 400-FZ) (dodatkowa stawka nie zależy od wyników specjalnej oceny) | 182 1 02 02131 06 1010 160* |

| - dla osób zatrudnionych przy pracy w niebezpiecznych warunkach pracy (klauzula 1 część 1 art. 30 ustawy federalnej z dnia 28 grudnia 2013 r. nr 400-FZ) (dodatkowa stawka uzależniona od wyników specjalnej oceny) | 182 1 02 02131 06 1020 160* |

| - dla osób zatrudnionych na stanowiskach o trudnych warunkach pracy (klauzule 2-18 część 1, art. 30 ustawy federalnej z dnia 28 grudnia 2013 r. nr 400-FZ) (dodatkowa taryfa nie zależy od wyników specjalnej oceny ) | 182 1 02 02132 06 1010 160* |

| - dla osób zatrudnionych na stanowiskach o trudnych warunkach pracy (klauzule 2-18 część 1, art. 30 ustawy federalnej z dnia 28 grudnia 2013 r. nr 400-FZ) (dodatkowa stawka uzależniona od wyników specjalnej oceny) | 182 1 02 02132 06 1020 160* |

| Składki na ubezpieczenie od obrażeń opłacane do Funduszu Ubezpieczeń Społecznych | 393 1 02 02050 07 1000 160 |

KBK-2017 w sprawie zapłaty pozostałych podatków dla wszystkich organizacji i przedsiębiorców indywidualnych

| Nazwa podatku, opłaty, płatności | KBK (pole 104 dowodu wpłaty) |

|---|---|

| Podatek dochodowy od osób fizycznych, którego źródłem jest podatnik | 182 1 01 02010 01 1000 110 |

| VAT (jako agent podatkowy) | 182 1 03 01000 01 1000 110 |

| VAT na import z krajów EAEU | 182 1 04 01000 01 1000 110 |

| Podatek dochodowy od wypłaty dywidendy: | |

| - Organizacje rosyjskie | 182 1 01 01040 01 1000 110 |

| - organizacje zagraniczne | 182 1 01 01050 01 1000 110 |

| Podatek dochodowy z tytułu wypłaty dochodu organizacjom zagranicznym (z wyjątkiem dywidend i odsetek od państwowych i komunalnych papierów wartościowych) | 182 1 01 01030 01 1000 110 |

| Podatek dochodowy od dochodów z państwowych i komunalnych papierów wartościowych | 182 1 01 01070 01 1000 110 |

| Podatek dochodowy od dywidend otrzymanych od organizacji zagranicznych | 182 1 01 01060 01 1000 110 |

| Podatek transportowy | 182 1 06 04011 02 1000 110 |

| Podatek gruntowy | 182 1 06 0603x xx 1000 110 gdzie xxx zależy od położenia działki |

| Opłata za korzystanie z wodnych zasobów biologicznych: | |

| - na wewnętrznym zbiorniki wodne | 182 1 07 04030 01 1000 110 |

| - dla pozostałych zbiorników wodnych | 182 1 07 04020 01 1000 110 |

| Podatek wodny | 182 1 07 03000 01 1000 110 |

| Opłata za negatywny wpływ na środowisko | 048 1 12 010х0 01 6000 120 gdzie x zależy od rodzaju zanieczyszczenia środowiska |

| Regularne opłaty za użytkowanie podłoża gruntowego, które wykorzystuje się: | |

| - na terytorium Federacji Rosyjskiej | 182 1 12 02030 01 1000 120 |

| - na szelfie kontynentalnym Federacji Rosyjskiej, w sposób ekskluzywny strefa ekonomiczna Federacji Rosyjskiej oraz poza Federacją Rosyjską na terytoriach znajdujących się pod jurysdykcją Federacji Rosyjskiej | 182 1 12 02080 01 1000 120 |

| SPOTKAŁ | 182 1 07 010хх 01 1000 110 gdzie xx zależy od rodzaju wydobywanego minerału |

| Podatek dochodowy od osób prawnych od dochodów uzyskanych z zysku jednostek kontrolowanych firmy zagraniczne | 182 1 01 01080 01 1000 110* |

Instruowanie KBK w zakresie płacenia kar i grzywien

Przez główna zasada płacąc karę w kategoriach 14-17, BCC przyjmuje wartość „2100”, a płacąc karę – „3000”. Jednak przy przenoszeniu kar i grzywien za niektóre rodzaje składek ubezpieczeniowych zasada ta nie działa:

| Rodzaj składki ubezpieczeniowej | KBK przy płaceniu kary | KBC po zapłaceniu kary |

|---|---|---|

| Dla składek za okresy upływające przed 01.01.2017r | ||