1 ج: المحاسبة 8.2. برنامج تعليمي مفهومة للمبتدئين Gladkiy Alexey Anatolyevich

الفصل 10. محاسبة عمليات المستودعات

محاسبة المستودعات في بدون فشلنفذت في أي شركة. بعد كل شيء ، حتى تلك الكيانات التجارية التي لا تعمل في التجارة أو البناء أو الإنتاج (أي الأنشطة التي تشير خصوصياتها إلى وجود مستودعات مع مجموعة كبيرة من الأشياء الثمينة) ، على أي حال ، لديها أي أصول في ميزانياتها العمومية (القرطاسية ، والأثاث ، والمعدات المكتبية ، وقطع الغيار ، وما إلى ذلك) ، والتي وفقًا للمتطلبات محاسبةيجب أن يتم ذلك من خلال المستودع.

في هذا الفصل ، سوف نتعلم كيفية الاحتفاظ بسجلات الجرد باستخدام برنامج 1C Accounting 8.

من كتاب النظرية المحاسبية: ملاحظات المحاضرة مؤلف دارايفا يوليا أناتوليفنا6. محاسبة المعاملات النقدية المعاملات النقدية هي العمليات المتعلقة باستلام وتخزين وإنفاق مختلف مالالقدوم إلى مكتب النقدية الخاص بالمنظمة من بنك الخدمة. استلام الأموال لأمين الصندوق من الحساب الجاري في المحاسبة

من كتاب المحاسبة المؤلف ميلنيكوف ايليا3. المحاسبة لعمليات إدارة الثقة. تم تحويل المحاسبة إلى إدارة الثقةالملكية يمكن لمؤسسة ما أن تنقل ممتلكاتها لفترة معينة من الوقت للإدارة إلى مؤسسة أخرى (شخص) ، والتي ستدير هذا العقار

من كتاب المحاسبة في التأمين مؤلف كراسوفا أولغا سيرجيفناالفصل الثامن محاسبة التسويات النقدية وعمليات التسوية للمؤسسة لا يمكن تنفيذ النشاط الاقتصادي للمؤسسة بدون مجموعة متنوعة من الحسابات داخل وخارج المنظمة. المستوطنات الداخلية ، على سبيل المثال ، تسويات مع أفراد أجور، مع

من كتاب المحاسبة في التجارة مؤلف سوسناوسكين أولغا إيفانوفنامحاسبة المعاملات النقدية بالعملة الأجنبية والعمليات في حساب العملة لحساب المعاملات بالعملة الأجنبية ، سيتم إنشاء مكتب نقدي خاص ، مع أمين صندوق بالعملة الأجنبية يبرم اتفاقية بشأن المسؤولية الفردية الكاملة. يجب تزويد سجلات النقد بجميع التعليمات ،

من كتاب المحاسبة أوراق قيمةو معاملات العملة مؤلف سوسناوسكين أولغا إيفانوفناالفصل 4. المحاسبة عن المعاملات بموجب الاتفاقات الطوعية

من كتاب المحاسبة مؤلف بورتنيك نيكولاي نيكولايفيتشالفصل 5

من كتاب نظرية المحاسبة. اوراق الغش مؤلف أولشيفسكايا ناتالياالفصل 2. المحاسبة عمليات التداول

من كتاب اللوجستية مؤلف Savenkova تاتيانا إيفانوفناالفصل 3 محاسبة العمليات مع الأوراق المالية

من مارجينجيم مؤلف بونوماريف إيغورالفصل 6 محاسبة المعاملات التجارية

من كتاب 1C: إدارة شركة صغيرة 8.2 من الصفر. 100 درس للمبتدئين مؤلف جلادكي أليكسي أناتوليفيتش115. محاسبة معاملات ضريبة القيمة المضافة لإظهار المعاملات التجارية المتعلقة بضريبة القيمة المضافة في المحاسبة ، يتم استخدام حساب نشط 19 "ضريبة القيمة المضافة على الأشياء الثمينة المقتناة" وحساب سلبي 68 "حسابات الضرائب والرسوم". يحتوي الحساب 19 على ما يلي

من الكتاب طلب جديدحساب ودفع الإجازة المرضية مؤلف سيرجيفا تاتيانا يوريفنا7. 5. ميزات عمليات المستودعات في مستودعات الجملة تختلف قائمة الخدمات التي تؤديها المستودعات المختلفة عن بعضها البعض ، وستكون مجمعات عمليات المستودعات التي يتم إجراؤها مختلفة وفقًا لذلك. مجمع خدمات التخزين المنفذة في المستودعات

من كتاب ABC of Accounting مؤلف فينوغرادوف أليكسي يوريفيتشمحاسبة المعاملات المالية 1. في بداية اللعبة ، يقوم كل لاعب بالتعادل الأصول المالية، وملء عمود "المالك" ، وإدخال اسمه - إيفانوف إيفان إيفانوفيتش. بالنسبة للعبة المجموعة ، يتم تسجيل اسم الفريق في العمود. ويعتمد عدد الأصول التي يمتلكها كل لاعب على

من كتاب المؤلفالفصل 3 محاسبة عمليات التوريد والمشتريات شراء السلع والمواد الخام والمواد ، وكذلك شراء الخدمات هو أحد الأنشطة الرئيسية لأي مؤسسة حديثة. في هذا الفصل ، سوف نتعلم كيف نصمم كل الأكثر شعبية

من كتاب المؤلفالفصل 9. محاسبة عمليات استحقاق ودفع استحقاقات العجز المؤقت

من كتاب المؤلفالفصل 5. محاسبة العمليات مع الموظفين 5.1. معلومات عامةوفقًا لاحتساب الأجور كقاعدة عامة ، يؤخذ أسبوع العمل لمدة 5 أيام (40 ساعة) كأساس لحساب أرباح العمال والموظفين. هناك شكلين من الأجر - 1) على أساس الوقت (على أساس العمل

من كتاب المؤلفالفصل 10. محاسبة معاملات التسوية 10.1. التسويات مع المشترين والعملاء لحساب التسويات مع المشترين والعملاء ، يتم استخدام الحساب 62 "التسويات مع المشترين والعملاء". يأخذ الخصم من الحساب 62 في الاعتبار ديون المشترين وائتمان الحساب

من الصعب المبالغة في تقدير الدور الذي تلعبه محاسبة المستودعات في نظام المحاسبة والإدارة لمؤسسة حديثة. سيكون هذا الكتاب ممتعًا ومفيدًا للقراء الذين تتعلق أنشطتهم المهنية بإدارة المستودعات في الشركة: أمناء المخازن والمحاسبين والاقتصاديين ، وما إلى ذلك. يساهم أسلوب العرض غير الرسمي الذي يسهل الوصول إليه ، بالإضافة إلى عدد كبير من الرسوم التوضيحية المرئية ، في الاستيعاب السريع والسهل للمواد المقترحة.

* * *

المقتطف التالي من الكتاب محاسبة المستودعات على الكمبيوتر. أفضل البرامج، بما في ذلك 1C 8.2 (A. A. Gladkiy ، 2013)مقدم من شريكنا الكتاب - شركة اللترات.

الفصل 1

ما هو المستودع الحديث ، ما هي الوظائف المسندة إليه ، ما هي المستندات المستخدمة لتوثيق أحداث محاسبة المستودعات؟ هذا مغطى في هذا الفصل.

مستودع حديث التقسيم الهيكليالشركات

يعد المستودع جزءًا لا يتجزأ من أي مؤسسة حديثة. حتى تلك الكيانات التجارية التي لا تشارك في الإنتاج أو الأنشطة التجارية، يجب أن يكون لديك مستودع: بعد كل شيء ، من الضروري تخزين ، على سبيل المثال ، قطع غيار ومكونات لأجهزة الكمبيوتر وغيرها من المعدات المكتبية ، والقرطاسية واللوازم المكتبية ، والوقود والوقود ومواد التشحيم لأسطول النقل ، إلخ.

الغرض والمهام الرئيسية للمستودعات

في الحالة العامةيمكن إعطاء مفهوم "المستودع" التعريف التالي:

المستودع عبارة عن غرفة مجهزة خصيصًا لاستلام وتخزين البضائع الواردة. الأصول الماديةلتحضيرها للاستهلاك والإفراج (الفرز والقطف والتعبئة وما إلى ذلك) وإطلاقها لاحقًا للمستهلكين. تعد المستودعات ضرورية للمؤسسات لإنشاء وصيانة مخزون من عناصر المخزون (المواد الخام والمواد ، المنتجات النهائية، وما إلى ذلك) ، والتي تُستخدم في عملية إجراء الأنشطة المالية والاقتصادية. لذلك ، يجب إيلاء اهتمام خاص للإعداد المختص لمحاسبة المستودعات في أي مؤسسة.

على الرغم من حقيقة أن المستودعات المختلفة تخزن قيمًا مختلفة ، فإن وظائف المستودعات متشابهة تقريبًا. بشكل عام ، يمكن تمثيلهم على النحو التالي:

التنسيب والتخزين المؤقت لبنود المخزون ؛

تحويل تدفقات السلع والمواد ؛

تقديم الخدمات اللوجستية.

تعني وظيفة التنسيب المؤقت وتخزين عناصر المخزون الحاجة إلى أداء العمل على وضع الأشياء الثمينة في المستودع ، وضمان الظروف اللازمة لتخزين الأشياء الثمينة ، وسلامتها ، وكذلك إزالة الأشياء الثمينة من أماكن التخزين وإخراجها من المستودع.

إن تحول تدفقات السلع والمواد هو تفكك بعض وحدات قياس القيم وتكوين وحدات أخرى. والمثال النموذجي هو تكوين مجموعات من القيم من خلال دمج الوحدات الفردية فيها ، أو العكس بالعكس - تفكيك القيم. على سبيل المثال ، كان هناك خمس قطع من مفاتيح الربط المختلفة التي تم تخزينها وحسابها بشكل منفصل. بعد دمجها في مجموعة (مجموعة) واحدة ، يتم أخذها في الاعتبار معًا ، ويكون استهلاكها المنفصل مستحيلًا - يمكن للمستهلك الحصول فقط على مجموعة كاملة من المفاتيح. وبالتالي ، بدلاً من خمس قيم منفصلة ، تم تشكيل مجموعة واحدة (مجموعة) ، ولكن في المبلغ الإجماليلن يتأثر رصيد المخزون.

تقديم الخدمات اللوجستية هو أداء أنواع مختلفة من الأعمال ذات الصلة ، والحاجة إليها ترجع إلى خصوصيات مؤسسة معينة. تشمل هذه الأعمال ، على سبيل المثال ، عمليات التحميل والتفريغ ، وتسليم المواد المفرج عنها مباشرة إلى الورشة ، وحركة الأشياء الثمينة داخل المستودع ، وما إلى ذلك.

أنواع المستودعات الحديثة

تستخدم المؤسسات الحديثة في عملية الأنشطة المالية والاقتصادية مجموعة متنوعة من المستودعات. يمكن تصنيف هذه المستودعات وفقًا لعدد من المعايير.

على سبيل المثال ، اعتمادًا على تصميم المستودع ، يمكن تقسيم جميع المستودعات إلى ثلاث مجموعات: المستودعات المغلقة ، والمستودعات المفتوحة ، والمستودعات شبه المغلقة. المستودعات المغلقة هي تلك التي تقع في غرف منفصلة تحت السقف. يتم إغلاق المستودعات شبه المغلقة جزئيًا فقط: على سبيل المثال ، ليس لها سوى سقف أو سقف واثنين من الجدران ، إلخ. في المستودعات المفتوحة ، يتم تخزين الأشياء الثمينة في مساحات مفتوحة تمامًا ، بدون أي مبانٍ.

بواسطة الغرض الوظيفيتنقسم المستودعات إلى: مستودعات قطع الغيار ، مستودعات الجمارك ، مستودعات الوقود ، مستودعات المنتجات النهائية ، مستودعات الجرد ، مستودعات المواد الغذائية ، إلخ.

يتم تخزين بعض الأشياء الثمينة فقط عند الحفاظ على ظروف معينة في المستودع: الضغط ، والرطوبة ، ودرجة الحرارة ، وما إلى ذلك. على هذا الأساس ، يتم تقسيم جميع المستودعات إلى مستودعات مع بيئة يتم التحكم فيها بشكل مصطنع وبيئة غير منظمة. مستودعات أول متجر جماعي ، على سبيل المثال ، العديد من المنتجات الغذائية (على وجه الخصوص ، لا يمكن تخزين المنتجات السائبة في غرف ذات رطوبة عالية) ، والمنتجات الورقية ، إلخ.

وفقًا لتشكيلة الأشياء الثمينة المخزنة ، يمكن تقسيم المستودعات إلى مستودعات ومستودعات متخصصة ذات تشكيلة مختلطة (عالمية). في مستودعات المجموعة الأولى ، يتم تخزين الأشياء الثمينة فقط من نوع معين (على سبيل المثال ، لا يمكن تخزين المواد الكيميائية المنزلية أو مواد البناء في مستودع أغذية) ، وفي مستودعات المجموعة الثانية ، يمكن خلط المجموعة (غالبًا ما يتم تخزين مواد البناء مع الأدوات أو قطع الغيار أو معدات الإنتاج).

حسب نوع الاستخدام ، يتم تقسيم المستودعات إلى مستودعات للاستخدام الفردي ومستودعات للاستخدام الجماعي (ما يسمى "المستودعات - الفنادق"). تتضمن المجموعة الأولى المستودعات التي تُستخدم لتخزين المخزون والأشياء الثمينة الأخرى بواسطة مؤسسة واحدة (على سبيل المثال ، المستودعات الخاصة بالمؤسسات). تشمل المجموعة الثانية المستودعات حيث يمكن للمؤسسات والمنظمات المختلفة تخزين الأشياء الثمينة في وقت واحد (عادةً ما ينتمي هذا المستودع إلى مالك كبير يؤجره لعدة شركات).

اعتمادًا على ميكنة عمليات المستودعات ، يتم تقسيم جميع المستودعات إلى أربع مجموعات: غير آلية (في مثل هذه المستودعات ، يتم تنفيذ جميع الأعمال يدويًا) ، وميكانيكية معقدة ، وآلية وتلقائية.

المستندات المستخدمة في محاسبة المستودعات

التوثيق هو العنصر الرئيسي للمحاسبة (المحاسبة ، الضرائب ، الإدارة ، المستودعات ، إلخ) ويهدف إلى المراقبة المستمرة العمليات التجارية. تحتل المستندات الأولية مكانًا رئيسيًا في وثائق أي مؤسسة. ما هو "المستند الأساسي" وكيف يختلف عن المستندات الأخرى؟

الوثيقة الأساسية هي وثيقة تؤكد حقيقة ارتكاب المعاملات التجاريةويتم إعدادها من قبل ممثلين مفوضين من الأطراف المعنية في وقت المعاملة ، وإذا لم يكن ذلك ممكنًا ، فحينئذٍ فور الانتهاء منها. بناءً على ذلك ، يمكننا أن نستنتج ، على سبيل المثال ، أن بوليصة الشحن هي مستند أساسي ، لكن عقد توريد البضائع أو أمر المستودع الوارد ليس كذلك.

انتباه

المستند الأساسي ضروري لعكس أي عملية مستودع في المحاسبة. إنه الأساس القانوني لإنشاء حساب.

النماذج القياسية المستندات الأوليةتمت الموافقة عليها من قبل تشريعات الولاية وهي إلزامية للاستخدام من قبل جميع الكيانات التجارية العاملة في الإقليم الاتحاد الروسي. يتم توزيع النماذج القياسية في شكل أشكال ، يمكن أن تكون ورقية وإلكترونية.

تستخدم محاسبة المستودعات كلاً من المستندات الأساسية والمستندات الأخرى. دعنا نلقي نظرة فاحصة على أكثرها شيوعًا.

بطاقة محاسبة المستودع

تعد بطاقة محاسبة المستودع ضرورية للمحاسبة الكمية للأشياء الثمينة المخزنة في المستودع بوحدات القياس الطبيعية. في الوقت الحالي ، يمكن للاتحاد الروسي استخدام بطاقات محاسبة المستودعات في نموذج M-12 ، والذي تمت الموافقة عليه مرة أخرى في الاتحاد السوفيتي (مرسوم اتحاد الجمهوريات الاشتراكية السوفياتية Goskomstat المؤرخ 28 ديسمبر 1989 رقم 241) ، أو بطاقات محاسبة المستودعات للمواد في نموذج M-17 ، التي تمت الموافقة عليها بموجب مرسوم لجنة الإحصاء الحكومية في روسيا بتاريخ 30 أكتوبر 1997 رقم 71 أ.

يشار إلى المعلومات التالية في أعلى البطاقة: اسم الشركة المالكة للمستودع ، رقم فرديالبطاقات ، واسم المستودع أو الرقم ، والبيانات التفصيلية عن القيمة المخزنة (الاسم ، والعلامة التجارية ، والدرجة ، ورقم العنصر ، وما إلى ذلك) ، ورقم الحامل والخلايا لهذه القيمة ، إلخ.

يتم الاحتفاظ بقائمة المعاملات الواردة والصادرة لقيمة معينة مع حساب الرصيد بناءً على نتيجة كل عملية في الجزء المجدول من المستند. أولاً ، يُشار إلى تاريخ الدخول ورقم أمر المستودع أو أي مستند آخر تم على أساسه إجراء الإدخال ، والرقم التسلسلي للإدخال واسم المورد / المشتري.

بعد ذلك المعاملات الائتمانيةيشار إلى كمية البضائع والمواد في العمود آتوعملية المصاريف - في العمود استهلاك. في العمود بقيةيتم حساب باقي القيمة بناءً على نتائج هذه العملية.

ثم يجب على الموظف المسؤول عن الاحتفاظ بسجلات الجرد والذي أنشأ هذا الإدخال التاريخ والتوقيع.

يجب أن يتطابق المبلغ الفعلي للمخزون في المستودع مع الرصيد المحسوب بعد العملية الأخيرة في بطاقة محاسبة المستودع. يشير التناقض بين هذه البيانات إلى أن بعض العمليات لم تنعكس في محاسبة المستودع ، أو أن هناك أخطاء أخرى (على سبيل المثال ، حسابية) في محاسبة المستودع.

في بأعداد كبيرةمعاملات الائتمان / الخصم لقيمة معينة ، يمكنك أن تأخذها في الاعتبار على عدة بطاقات ، مثبتة ومخزنة معًا. يجب أن يكون لكل هذه البطاقات نفس الرقم ، حيث إنها في الواقع بطاقة محاسبة مستودع واحدة ، والتي تأخذ في الاعتبار نفس السلع والمواد.

من وقت لآخر ، تتم تسوية الأرصدة الموجودة في بطاقات محاسبة المستودعات مع أرصدة محاسبية، والتي يحتفظ بها المحاسب لهذا المستودع.

أوامر المستودعات وبطاقات الحد من السياج

أمر المستودع الوارد هو مستند يسجل استلام أصناف المخزون في محاسبة المستودع. إنها ، على عكس الفاتورة ، ليست وثيقة أساسية ، ومن أجل تكوينها من الضروري أن يكون لديك مستند آخر: نفس الفاتورة ، فعل فائض ، وما إلى ذلك. بمعنى آخر ، لا يحق لأحد إصدار أمر مستودع استلام مثل هذا ، لأنه لا يمكن إصداره إلا على أساس مستند آخر.

يشير أمر المستودع الوارد إلى اسم المنظمة المستلمة للأشياء الثمينة واسم الطرف المقابل الذي تم استلامها منه. يجب ترقيم كل إيصال (عادة ما يتم ذلك بواسطة عامل المستودع المسؤول عن ترحيل الأشياء الثمينة). تاريخ التجميع مطلوب أمر الاستلام(يعتبر تاريخ الطلب هو تاريخ ترحيل الأشياء الثمينة إلى المستودع) ، واسم (أو رقم) المستودع الذي تم استلام الأشياء الثمينة فيه. في الطلب أيضًا ، تتم كتابة رمز حساب المحاسبة ، والذي يأخذ فيه قسم المحاسبة في الاعتبار القيم المستلمة بموجب هذا الأمر (يتم إبلاغ هذا الرمز إلى عمال المستودعات في قسم المحاسبة).

أما أمر المستودع الصادر ، فهو ليس مستندًا إلزاميًا ، وتقرر كل مؤسسة بنفسها ما إذا كانت ستستخدمه أم لا. إذا لم يتم استخدام أمر المستودع الصادر ، فيمكن عندئذٍ استخدام مستندات أخرى (بطاقات الحد الأقصى ، وبطاقات الشحن ، وما إلى ذلك) بدلاً من ذلك في محاسبة المستودعات.

يتم توقيع أمر المستودع الصادر من قبل عامل المستودع الذي أفرج عن الأشياء الثمينة (كقاعدة عامة ، أمين المخزن) والشخص الذي قبل هذه الأشياء الثمينة.

بناءً على أوامر المستودعات (بدلاً من أمر الصرفيمكن استخدام مستند آخر) يتم عمل الإدخالات المناسبة في بطاقات محاسبة المستودع.

بوليصة الشحن

بوليصة الشحن هي الأساس وثيقة محاسبية، يشهد على حقيقة قبول ونقل عناصر المخزون المسلمة عن طريق نقل المورد أو المستلم أو منظمة تابعة لجهة خارجية.

حاليًا ، يستخدم الاتحاد الروسي مستندات الشحن من النموذج 1-T ، والتي تمت الموافقة عليها بموجب مرسوم لجنة الإحصاء الحكومية للاتحاد الروسي رقم 78 الصادر في 28 نوفمبر 1997. الغرض من سند الشحن هو تسجيل حركة أصناف المخزون إذا تم نقلها باستخدام النقل البري ، وكذلك لدفع تكاليف نقل هذه الأشياء الثمينة وتسجيل أعمال النقل المكتملة.

تعتبر بوليصة الشحن التي يتم تنفيذها بشكل صحيح وثيقة مهمة من الناحية القانونية ، وهي الأساس لشطب عناصر المخزون من المرسل وترحيلها إلى المستودع - من المرسل إليه ، كما يتم قبولها للتنفيذ في المستودعات والتشغيل والمحاسبة.

ملحوظة

يمكن استلام الأشياء الثمينة التي يتم استلامها من خارج الاتحاد الروسي على أساس المستندات المقدمة من المرسل ، نظرًا لأن أشكال مستندات الشحن في الدول المختلفة تختلف دائمًا تقريبًا.

لا يأخذ النموذج المعتمد لبوليصة الشحن دائمًا في الاعتبار بعض السمات المحددة لكيان تجاري أو البضائع التي يتم نقلها. قد يكون هذا نموذجيًا بالنسبة للصناعات الدوائية والكيميائية والدفاعية وما إلى ذلك. في مثل هذه الحالات ، يمكن للوزارات أو الإدارات أو الاهتمامات المعنية ، على أساس نموذج النموذج المعتمد 1-T لتطوير نموذج بوليصة الشحن الخاص به ، والذي سيأخذ في الاعتبار جميع ميزات الصناعة وغيرها. بعد الموافقة على هذا النموذج في الهيئات الحكومية ذات الصلة ، تتم الموافقة عليه والسماح باستخدامه.

كقاعدة عامة ، يتم إصدار إشعار الشحن في أربع نسخ ، يتم تسليم ثلاث منها إلى ممثل الناقل ، ويعطي نسخة واحدة إلى المرسل إليه - بناءً على هذه النسخة ، يصل المستلم إلى مستودع القيمة. تبقى نسخة أخرى من بوليصة الشحن مع المرسل: سيتم استخدامها لشطب أصناف المخزون المفرج عنها من المستودع. يتم نقل النسختين الثالثة والرابعة من بوليصة الشحن إلى الناقل.

يحتوي نموذج بوليصة الشحن 1-T على العديد من التفاصيل. لكن هذا لا يعني أنه يجب تعبئتها جميعًا: عند إعداد المستندات ، تملأ الكيانات التجارية التفاصيل ، مسترشدة بحاجتها.

قائمة التعبئة

تهدف بوليصة الشحن أيضًا إلى تسجيل الإفراج عن البضائع وقبولها بين كيانات الأعمال المختلفة ، وهي عبارة عن بوليصة شحن. اختلافها الأساسي عن بوليصة الشحن هو أنها لا تعكس معلومات حول نقل الأشياء الثمينة.

حاليًا ، يستخدم الاتحاد الروسي بشكل أساسي نماذج أوراق الشحنة TORG-12 ، والتي تمت الموافقة عليها بموجب مرسوم لجنة الإحصاء الحكومية للاتحاد الروسي رقم 132 الصادر في 12/25/1998. إشعار الشحن المنفذ بشكل صحيح هو مستند مهم قانونيًا ، وهو الأساس لشطب عناصر المخزون من المرسل وترحيلها إلى المستودع - من المرسل إليه.

تصدر بوليصة الشحن من نسختين: نسخة واحدة (الأولى) - للمرسل إليه ، والثانية - للمرسل.

بشكل عام ، يتزامن إجراء إصدار سندات الشحن إلى حد كبير مع إصدار سندات الشحن. لكن إشعار الشحنة لا يحتوي على تفاصيل مخصصة للحصول على معلومات حول الناقل والسيارة والسائق والتعبئة وعدد الطرود ، لحساب تكلفة خدمات النقل والتحميل والتفريغ والأعمال الأخرى ذات الصلة.

فاتورة للحركة الداخلية

فاتورة الحركة الداخلية هي أيضًا مستند مستخدم في محاسبة المستودعات. يتمثل الاختلاف الرئيسي بين فاتورة الحركة الداخلية من بوليصة الشحن وبوليصة الشحن في أنها مخصصة لتسجيل حركة الأشياء الثمينة داخل المؤسسة: على سبيل المثال ، من مستودع إلى ورشة عمل ، ومن ورشة عمل إلى مستودع ، إلخ.

عند إعداد وثيقة ، يشار إلى تاريخها أولاً. وفقًا لهذا التاريخ ، سيتم شطب القيم من المرسل وإضافتها - من المستلم. فاتورة الحركة الداخلية بدون تاريخ غير صالحة.

يجب عليك أيضًا تضمين رقم المستند. في هذه الحالة ، يمكن استخدام كل من الأرقام والحروف ؛ يمكن استخدام الأحرف كبادئة رقم. بعد ذلك ، يجب عليك تحديد مرسل ومستلم أصناف المخزون.

يتم تشكيل قائمة القيم المنقولة في الجزء المجدول من المستند. لكل قيمة ، تحتاج إلى الإشارة إلى رقمها التسلسلي في القائمة ، ورقم الصنف ، والاسم ، ووحدة القياس ، والكمية ، والسعر ، والتكلفة.

في الجزء السفلي من فاتورة الحركة الداخلية ، يتم تقديم البيانات الموجزة: التكلفة الإجماليةأصناف المخزون الصادرة ، بالإضافة إلى عدد المواقف في المستند.

يتم اعتماد بوليصة الشحن للحركة الداخلية من خلال توقيعات ممثلي المرسل والمتلقي للأشياء الثمينة. في السابق ، كان المستند معتمدًا بتوقيع الموظف المسؤول الذي سمح بالإفراج عن الأشياء الثمينة (قد يكون هذا ، على سبيل المثال ، مدير المستودع). يقوم موظف المنشأة الذي قبل الأشياء الثمينة من المستودع بنقلها إلى الوجهة ، والموظف الذي استلم هذه الأشياء الثمينة يوقع على فاتورة الحركة الداخلية.

يعمل على النقص والفائض و شطب البضائع والمواد

في أي مستودع ، لا يمكن استبعاد المواقف عند اكتشاف نقص أو فائض في بعض القيم المخزنة (بمعنى النقص والفائض الذي تم اكتشافه بالصدفة أو نتيجة فحص المستودع المفاجئ ، وليس بناءً على نتائج المخزون).

من أجل رسملة الفائض ، من الضروري إجراء فعل من الفائض ، وشطب النقص ، من الضروري أن يكون هناك نقص. كل من الفعل الواحد والآخر هو المستند الأساسي ، وهو إلزامي للتنفيذ في المستودعات والمحاسبة.

يعد إجراء شطب السلع والمواد أحد المستندات الأساسية التي يتم على أساسها شطب البضائع والمواد من المستودع. يكمن اختلافها الأساسي عن الفواتير في حقيقة أن القيم لم يتم شطبها نتيجة تحريرها من المستودع إلى المستلم ، ولكن لأسباب أخرى: تواريخ انتهاء الصلاحية ، والسرقة ، والشهادة ، والبحث الصحي ، والتلف ، وما إلى ذلك.

يتم إعداد قانون الشطب من قبل موظف مسؤول في المؤسسة (يمكن أن يكون عامل مستودع ، أو محاسب ، أو اقتصادي ، وما إلى ذلك) ، وبعد ذلك يجب الموافقة عليه من قبل رئيس المؤسسة. يتم شطب القيم بموجب القانون بحضور اللجنة ، التي يجب على أعضائها التوقيع على القانون. يجب أن يتضمن تكوين اللجنة بالضرورة شخصًا مسؤولاً ماديًا من بين عمال المستودعات (على سبيل المثال ، مدير المستودع).

يتم تكوين قائمة كاملة بقيم الشطب في الجزء المجدول من الوثيقة. لكل عنصر في القائمة ، يشار إلى اسم القيمة ورقم العنصر ووحدة القياس والكمية والسعر والتكلفة الإجمالية للعنصر المراد شطبها. في العمود ملحوظةيمكن إعطاء تفسيرات موجزة.

تحت الجزء الجدولي في الصف المجموعتشير الأرقام والكلمات إلى القيمة الإجمالية للأشياء الثمينة المشطوبة ، بالإضافة إلى العدد الإجمالي للأشياء الثمينة من الناحية المادية.

في الجزء السفلي من المستند ، يحدد رئيس المؤسسة كيفية إجراء هذا الشطب (على حساب الربح ، على حساب الأشخاص المذنبين ، يتم تحميله على التكاليف ، وما إلى ذلك).

يتم نقل إجراء الشطب المنفذ بشكل صحيح إلى قسم المحاسبة لقبوله للتنفيذ والتفكير في المحاسبة. في السابق ، يجب على عامل المستودع إجراء مستند محاسبة المستودع (أي إدخال البيانات في بطاقات محاسبة المستودعات).

اتفاقية الخصوصية

ومعالجة البيانات الشخصية

1. أحكام عامة

1.1. يتم قبول هذه الاتفاقية بشأن السرية ومعالجة البيانات الشخصية (المشار إليها فيما يلي باسم الاتفاقية) بحرية وبمحض إرادتها ، وتنطبق على جميع المعلومات التي تقدمها شركة Insales Rus LLC و / أو الشركات التابعة لها ، بما في ذلك جميع الأشخاص الذين ينتمون إلى نفس المجموعة مع Insales Rus LLC (بما في ذلك EKAM Service LLC) التي يمكن أن تتلقاها حول المستخدم أثناء استخدام أي من المواقع أو الخدمات أو الخدمات أو برامج الكمبيوتر أو المنتجات أو الخدمات المشار إليها فيما بعد مع Insales و / أو العقود المشار إليها فيما بعد مع Insales Rus LLC (بما في ذلك EKAM Service LLC). Insales روس ذ م م. موافقة المستخدم على الاتفاقية ، التي أعرب عنها في إطار العلاقات مع أحد الأشخاص المدرجين ، تنطبق على جميع الأشخاص المدرجين الآخرين.

1.2. استخدام الخدمات يعني موافقة المستخدم على هذه الاتفاقية والشروط المحددة فيها ؛ في حالة عدم الموافقة على هذه الشروط ، يجب على المستخدم الامتناع عن استخدام الخدمات.

"Insales"- مجتمع مع ذات مسؤولية محدودة"Insales Rus"، OGRN 1117746506514، TIN 7714843760، KPP 771401001، مسجل على العنوان: 125319، Moscow، Akademika Ilyushin St.، 4، building 1، office 11 (المشار إليها فيما يلي باسم "Insales") ، من ناحية ، و

"مستخدم" -

أو فرديمن يتمتع بالأهلية القانونية ومعترف به كمشارك في العلاقات القانونية المدنية وفقًا لتشريعات الاتحاد الروسي ؛

أو كيان، مسجلة وفقًا لقوانين الولاية التي يقيم فيها هذا الشخص ؛

أو رجل أعمال فردي، مسجلة وفقًا لقوانين الولاية التي يقيم فيها هذا الشخص ؛

التي قبلت شروط هذه الاتفاقية.

1.4. لأغراض هذه الاتفاقية ، قرر الطرفان أن المعلومات السرية هي معلومات من أي نوع (إنتاجية ، تقنية ، اقتصادية ، تنظيمية وغيرها) ، بما في ذلك نتائج النشاط الفكري ، بالإضافة إلى معلومات حول طرق التنفيذ النشاط المهني(بما في ذلك ، على سبيل المثال لا الحصر: معلومات عن المنتجات والأعمال والخدمات ؛ معلومات عن التقنيات والبحث والتطوير ؛ بيانات عن الأنظمة والمعدات التقنية ، بما في ذلك عناصر البرامج ؛ توقعات الأعمال والمعلومات حول المشتريات المقترحة ؛ متطلبات ومواصفات شركاء محددين وشركاء محتملين ؛ المعلومات المتعلقة بالملكية الفكرية ، بالإضافة إلى الخطط والتقنيات المتعلقة بكل ما سبق) التي يرسلها أحد الطرفين إلى الطرف الآخر كتابة و / أو نموذج إلكتروني، التي حددها الطرف صراحة كمعلومات سرية.

1.5 الغرض من هذه الاتفاقية هو حماية المعلومات السرية التي سيتبادلها الطرفان أثناء المفاوضات وإبرام العقود والوفاء بالالتزامات ، بالإضافة إلى أي تفاعل آخر (بما في ذلك ، على سبيل المثال لا الحصر ، الاستشارة وطلب وتقديم المعلومات وأداء مهام أخرى).

2- التزامات الأطراف

2.1. يوافق الطرفان على الحفاظ على سرية جميع المعلومات السرية التي يتلقاها أحد الطرفين من الطرف الآخر أثناء تفاعل الطرفين ، وعدم الكشف عن هذه المعلومات أو الكشف عنها أو نشرها أو توفيرها بأي شكل آخر لأي طرف ثالث دون إذن كتابي مسبق من الطرف الآخر ، باستثناء الحالات المحددة في التشريع الحالي ، عندما يكون توفير هذه المعلومات من مسؤولية الأطراف.

2.2 يأخذ كل طرف كل شيء التدابير اللازمةلحماية المعلومات السرية بنفس الإجراءات التي يطبقها الطرف لحماية معلوماته السرية على الأقل. يتم توفير الوصول إلى المعلومات السرية فقط لموظفي كل من الأطراف الذين يحتاجون إليها بشكل معقول لأداء واجباتهم الرسمية لتنفيذ هذه الاتفاقية.

2.3. يعد الالتزام بالحفاظ على المعلومات السرية السرية ساريًا ضمن شروط هذه الاتفاقية ، واتفاقية الترخيص لبرامج الكمبيوتر بتاريخ 1 ديسمبر 2016 ، واتفاقية الانضمام إلى اتفاقية الترخيص لبرامج الكمبيوتر والوكالة والاتفاقيات الأخرى ولمدة خمس سنوات بعد إنهائها ، ما لم يتفق الطرفان على خلاف ذلك.

(أ) إذا أصبحت المعلومات المقدمة متاحة للجمهور دون الإخلال بالتزامات أحد الأطراف ؛

(ب) إذا أصبحت المعلومات المقدمة معروفة للطرف نتيجة لأبحاثه الخاصة أو ملاحظات منهجية أو أنشطة أخرى تمت دون استخدام المعلومات السرية المتلقاة من الطرف الآخر ؛

(ج) إذا تم الحصول على المعلومات المقدمة بشكل قانوني من طرف ثالث دون التزام بالحفاظ عليها سرية حتى يتم تقديمها من قبل أحد الطرفين ؛

(د) إذا تم تقديم المعلومات بناء على طلب خطي من سلطة عامة ، أخرى وكالة حكومية، أو هيئة حكومية محلية من أجل أداء وظائفها والكشف عنها لهذه الهيئات إلزامي للحزب. في هذه الحالة ، يجب على الطرف إخطار الطرف الآخر على الفور بالطلب المستلم ؛

(هـ) إذا تم تقديم المعلومات إلى طرف ثالث بموافقة الطرف الذي يتم نقل المعلومات بشأنه.

2.5 لا يتحقق Insales من دقة المعلومات التي يقدمها المستخدم ، ولا يمكنه تقييم أهليته القانونية.

2.6 المعلومات التي يقدمها المستخدم إلى Insales عند التسجيل في الخدمات ليست بيانات شخصية ، على النحو المحدد في قانون اتحادي RF رقم 152-FZ بتاريخ 27 يوليو 2006. "حول البيانات الشخصية".

2.7. يحق لشركة Insales إجراء تغييرات على هذه الاتفاقية. عند إجراء تغييرات في الإصدار الحالي ، يُشار إلى تاريخ آخر تحديث. يدخل الإصدار الجديد من الاتفاقية حيز التنفيذ من لحظة وضعه ، ما لم ينص على خلاف ذلك طبعة جديدةالاتفاقيات.

2.8. بقبول هذه الاتفاقية ، يقر المستخدم ويوافق على أنه يجوز لتطبيق Insales إرسال رسائل ومعلومات شخصية إلى المستخدم (بما في ذلك ، على سبيل المثال لا الحصر) لتحسين جودة الخدمات ، وتطوير منتجات جديدة ، وإنشاء عروض شخصية وإرسالها إلى المستخدم ، وإبلاغ المستخدم بالتغييرات في خطط التعرفةوالتحديثات ، لإرسال المواد التسويقية إلى المستخدم المتعلقة بالخدمات ، ولحماية الخدمات والمستخدمين ، ولأغراض أخرى.

للمستخدم الحق في رفض تلقي المعلومات المذكورة أعلاه عن طريق إخطار كتابي إلى عنوان البريد الإلكتروني Insales -.

2.9. بقبول هذه الاتفاقية ، يقر المستخدم ويوافق على أنه يجوز لخدمات Insales استخدام ملفات تعريف الارتباط والعدادات والتقنيات الأخرى لضمان تشغيل الخدمات بشكل عام أو وظائفها الفردية على وجه الخصوص ، وليس لدى المستخدم أي مطالبات ضد Insales فيما يتعلق بهذا.

2.10. يقر المستخدم بأن المعدات و برمجة، التي يستخدمها لزيارة المواقع على الإنترنت ، قد يكون لها وظيفة حظر العمليات باستخدام ملفات تعريف الارتباط (لأية مواقع أو لمواقع معينة) ، وكذلك حذف ملفات تعريف الارتباط المستلمة مسبقًا.

Insales له الحق في تحديد أن تقديم خدمة معينة ممكن فقط إذا سمح المستخدم بقبول ملفات تعريف الارتباط واستلامها.

2.11 المستخدم هو المسؤول الوحيد عن أمن الوسائل التي اختارها للوصول إلى الحساب ، وكذلك يضمن بشكل مستقل سريتها. يتحمل المستخدم وحده المسؤولية عن جميع الإجراءات (بالإضافة إلى عواقبها) داخل الخدمات أو استخدامها ضمن حساب المستخدم ، بما في ذلك حالات النقل الطوعي من قبل المستخدم للبيانات للوصول إلى حساب المستخدم إلى أطراف ثالثة بموجب أي شروط (بما في ذلك بموجب العقود أو الاتفاقيات). في الوقت نفسه ، يتم اعتبار جميع الإجراءات داخل الخدمات أو استخدامها ضمن حساب المستخدم من قبل المستخدم ، باستثناء الحالات التي أبلغ فيها المستخدم Insales بالوصول غير المصرح به إلى الخدمات باستخدام حساب المستخدم و / أو أي انتهاك (اشتباه في الانتهاك) لسرية وسائل وصوله إلى الحساب.

2.12. المستخدم ملزم بإخطار Insales على الفور بأي حالة وصول غير مصرح به (غير مصرح به من قبل المستخدم) إلى الخدمات باستخدام حساب المستخدم و / أو أي انتهاك (اشتباه في حدوث انتهاك) لسرية وسائل وصوله إلى الحساب. لأغراض أمنية ، يلتزم المستخدم بإجراء إيقاف آمن للعمل تحت حسابه بشكل مستقل في نهاية كل جلسة عمل مع الخدمات. Insales ليست مسؤولة عن الخسارة أو التلف المحتمل للبيانات ، بالإضافة إلى العواقب الأخرى من أي نوع التي قد تحدث بسبب انتهاك المستخدم لأحكام هذا الجزء من الاتفاقية.

3. مسؤولية الأطراف

3.1. يلتزم الطرف الذي انتهك الالتزامات بموجب الاتفاقية فيما يتعلق بحماية المعلومات السرية المنقولة بموجب الاتفاقية بالتعويض ، بناءً على طلب الطرف المتضرر ، عن الضرر الحقيقي الناجم عن مثل هذا الانتهاك لشروط الاتفاقية وفقًا لـ التشريعات الحاليةالاتحاد الروسي.

3.2. التعويض عن الأضرار لا ينهي التزامات الطرف المنتهك للأداء السليم للالتزامات بموجب الاتفاقية.

4- أحكام أخرى

4.1. يجب أن تكون جميع الإخطارات والطلبات والطلبات والمراسلات الأخرى بموجب هذه الاتفاقية ، بما في ذلك تلك التي تتضمن معلومات سرية ، مكتوبة وتسليمها شخصيًا أو من خلال البريد السريع ، أو إرسالها بالبريد الإلكتروني إلى العناوين المحددة في اتفاقية ترخيص برامج الكمبيوتر بتاريخ 12/1/2016 ، واتفاقية الانضمام إلى اتفاقية الترخيص لبرامج الكمبيوتر وفي هذه الاتفاقية أو عناوين أخرى قد تكون مكتوبة بشكل إضافي ولكن يحددها الطرف.

4.2. إذا كان أحد البنود (الشروط) أو أكثر من هذه الاتفاقية غير صالح أو أصبح غير صالح ، فلا يمكن أن يكون هذا بمثابة سبب لإنهاء الأحكام (الشروط) الأخرى.

4.3. يسري قانون الاتحاد الروسي على هذه الاتفاقية والعلاقة بين المستخدم وشركة Insales الناشئة فيما يتعلق بتطبيق الاتفاقية.

4.3 يحق للمستخدم إرسال جميع الاقتراحات أو الأسئلة المتعلقة بهذه الاتفاقية إلى خدمة دعم مستخدم Insales أو إلى العنوان البريدي: 107078، Moscow، st. Novoryazanskaya، 18، pp. 11-12 BC "Stendhal" LLC "Insales Rus".

تاريخ النشر: 01.12.2016

الاسم الكامل باللغة الروسية:

شركة ذات مسؤولية محدودة "Insales Rus"

الاسم المختصر باللغة الروسية:

Insales روس ذ م م

الاسم بالانجليزية:

شركة InSales Rus المحدودة المسؤولية (InSales Rus LLC)

العنوان القانوني:

125319، موسكو، ش. الأكاديمي إليوشن ، 4 ، المبنى 1 ، مكتب 11

العنوان البريدي:

107078 ، موسكو ، شارع. Novoryazanskaya ، 18 ، المبنى 11-12 ، BC "Stendhal"

رقم التعريف الضريبي: 7714843760 KPP: 771401001

التفاصيل المصرفية:

بطاقة المحاسبة المادية (نموذج M-17)

تتم محاسبة الأصول المادية في المستودع وفقًا للمتطلبات المحددة في Sec. 6 قرار وزارة المالية في الاتحاد الروسي بتاريخ 28 ديسمبر 2001 رقم 119 ن. استقبال وتخزين وإصدار وحساب المواد في المستودع تنفيذي، وهو المسؤول عن سلامتهم ، وكذلك عن التنفيذ الصحيح وفي الوقت المناسب للمعاملات الخاصة بحركتهم (البند 256 من الأمر الصادر عن وزارة المالية في الاتحاد الروسي بتاريخ 28 ديسمبر 2001 رقم 119 ن).

لعكس معلومات حول موقع الأصول المادية في المستودع وحركتها لكل نوع ، يتم استخدام بطاقة محاسبة المواد. يتم الاحتفاظ ببطاقة محاسبة المستودع للمواد من قبل شخص مسؤول ماديًا (على سبيل المثال ، أمين مخزن) بشكل منفصل لكل رقم عنصر من المواد على أساس مستندات الاستلام والنفقات الأولية في يوم العملية (القسم 3 من مرسوم Goskomstat of Russia بتاريخ 10.30.1997 N 71a).

نموذج بطاقة المحاسبة المادية M-17

إذا قررت الشركة استخدام النموذج الموحد M-17 ، فيجب إنهاء بطاقة جرد المواد مع مراعاة متطلبات التفاصيل المطلوبةالمحدد في الفقرة 2 من الفن. 9 من قانون 6 ديسمبر 2011 رقم 402-FZ. يجب أيضًا إصلاح بطاقة محاسبة المواد المعدلة M-17 في السياسة المحاسبيةالمنظمات لأغراض المحاسبة ().

البطاقة الموحدة لمحاسبة المستودعات للمواد (نموذج): يمكنك تحميلها من الرابط.

كتاب جرد المواد: نموذج M-17

بالإضافة إلى بطاقة M-17 ، يمكنك استخدام دفتر جرد المواد للاحتفاظ بسجلات حركة الأصول المادية (البند 54).

في دفاتر محاسبة المستودعات ، يتم فتح حساب شخصي منفصل لكل رقم صنف ، والذي يحتوي على نفس التفاصيل ومرقّم بنفس ترتيب بطاقات المحاسبة المادية. يجب ترقيم أوراق دفتر محاسبة المستودعات وإرفاقها وتصديقها بتوقيع كبير المحاسبين (أو شخص مخول من قبله) والختم ، إن وجد (البند 274 من الأمر الصادر عن وزارة المالية في الاتحاد الروسي بتاريخ 28 ديسمبر 2001 رقم 119 ن).

شكل موحدتمت الموافقة على دفتر حسابات المستودعات للمواد M-17 بموجب أمر صادر عن وزارة المالية في الاتحاد الروسي بتاريخ 30 ديسمبر 1999 رقم 107 ن ، والذي أصبح غير صالح في 1 أكتوبر 2005 (أمر وزارة المالية في الاتحاد الروسي بتاريخ 29 سبتمبر 2004 رقم 87 ن).

ومع ذلك ، يحق للشركة استخدام هذا النموذج من كتاب المحاسبة المادية ، بعد الانتهاء منه وفقًا لمتطلبات التفاصيل الإلزامية المحددة في الفقرة 2 من الفن. رقم 9 من قانون 6 ديسمبر 2011 رقم 402-FZ ، وتثبيته في سياستها المحاسبية (معلومات وزارة المالية الروسية N PZ-10/2012).

نموذج بطاقة محاسبة المواد M-17 (عينة)

عينة من ملء بطاقة محاسبة المواد ممكن.

يعتمد الاستلام الفوري للمعلومات حول عدد أصناف المخزون المتاحة في الشركة على التخطيط والأداء ليس فقط لقسمي المشتريات والمبيعات ، ولكن أيضًا على الإنتاج ككل. ستتيح لك محاسبة المستودعات في 1C تلقي بيانات محدثة باستخدام عوامل التصفية اللازمة.

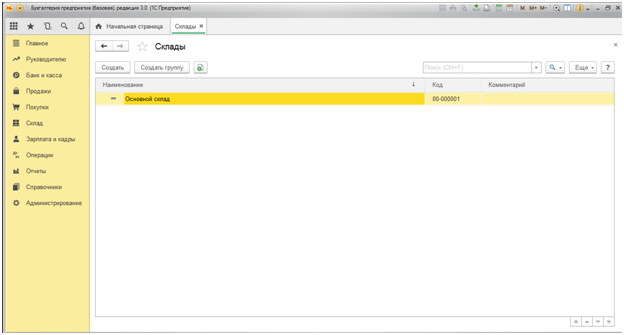

إذا كان لدى الشركة عدة مستودعات ، فأنت بحاجة إلى البدء في إعداد محاسبة المستودعات عن طريق إدخال موقعين أو أكثر من مواقع المحاسبة. للقيام بذلك ، تحتاج إلى العثور على قسم "المستودعات" في قائمة "المراجع" - "السلع والخدمات".

رسم بياني 1

الصورة 2

تين. 3

املأ باستمرار حقول المجموعة والاسم والشخص المسؤول. وبالمثل ، قمنا بإنشاء المستودع رقم 2 بالاسم المشار إليه باسم "البيع بالتجزئة".

الشكل 4

وهكذا ، قمنا بتشكيل مستودعين: رقم 1 ورقم 2.

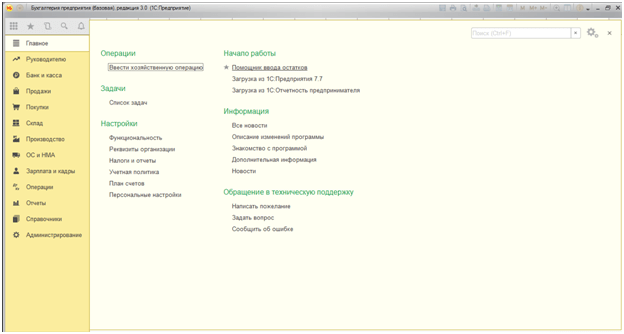

للمحاسبة الصحيحة ، يجب عليك إدخال أرصدة في بداية العام. للقيام بذلك ، في القائمة "الرئيسية" نجد علامة التبويب "مساعد لإدخال الأرصدة".

الشكل 5

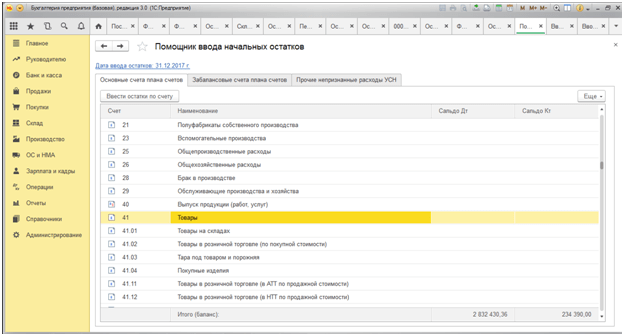

تفتح نافذة مساعد إدخال الرصيد ، حيث نختار الأرصدة التي نريد إدخالها. في حالتنا ، هذا هو الحساب 41 "البضائع".

الشكل 6

يتم تعيين تاريخ المستند 12/31/2017 تلقائيًا ، نظرًا لأننا حددنا في الإعدادات أن الأرصدة كانت مرئية في 01/01/2018 (إذا كان تاريخ المستند هو 01 يناير ، فإن مبلغ الأرصدة يقع في معدل دوران السنة الحالية).

الشكل 7

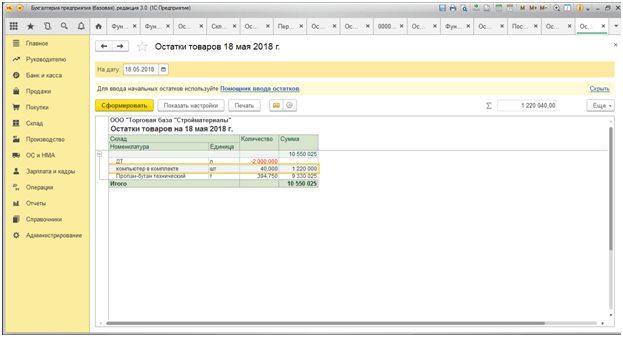

يمكن فحص البضائع المتبقية في قائمة "المستودع" - "التقارير" - "بقايا البضائع".

الشكل 8

في النافذة التي تفتح ، حدد التاريخ الذي نريد التحقق من الرصيد فيه ، وانقر فوق الزر "إنشاء".

الشكل 9

يتم توثيق استلام البضائع إلى المنظمة في قسم "المشتريات" مع المستند "الإيصالات (الأعمال ، الفواتير)" ، عند تسجيلها يوجد سطر "المستودع".

الشكل 10

يؤدي تحريك المؤشر فوق سطر "المستودع" إلى إمكانية اختيار المستودع لترحيل البضائع المستلمة ضمن الفاتورة.

الشكل 11

نختار المستودع رقم 1 "بالجملة". على سبيل المثال ، دعنا نملأ اسم وكمية البضائع المسلمة - "الكمبيوتر مدرج" بمبلغ 80 قطعة.

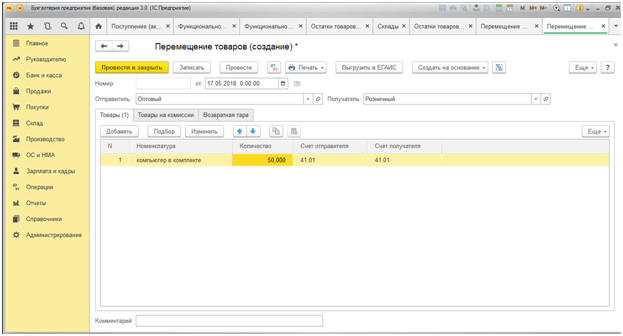

أكثر أنواع حركة البضائع شيوعًا هو النقل من مستودع الجملة إلى مستودع البيع بالتجزئة (النقل من مستودع إلى متجر ، على سبيل المثال). للقيام بذلك ، انتقل إلى قسم "المستودع" في القسم الفرعي "نقل البضائع". يفتح سجل تسجيل البضائع المنقولة ، والذي من الضروري تشكيله وثيقة إلكترونية"حركة البضائع".

الشكل 12

بعد ملء تاريخ حركة البضائع ، قم بملء عمود "المرسل" ، واختيار مستودع البيع بالجملة ، ثم عمود "المستلم" - في حالتنا ، هذا هو مستودع البيع بالتجزئة. في سطر "التسمية" ، باستخدام أزرار "إضافة" أو "تحديد" ، سننقل 50 قطعة من "أجهزة الكمبيوتر في المجموعة" من مستودع "الجملة" إلى "البيع بالتجزئة".

بعد هذا المستندمرة أخرى نقوم بإنشاء تقرير "بقايا البضائع".

الشكل 13

يبسط برنامج 1C لمحاسبة المستودعات إجراءات التخلص من المواد والسلع من المستودع قدر الإمكان. بعد ذلك ، فكر في مثال على عمليات الشطب لإنتاج المواد. يتم وضع شطب المواد في الإنتاج في المستندات "فاتورة المتطلبات".

لإكماله ، يجب أن تذهب إلى قسم "المستودع" ، ثم قسم "المستودع" الفرعي ، ثم ابحث عن السطر "متطلبات الفاتورة".

الشكل 14

في النافذة التي تفتح ، يمكنك تحديد المستودع على الفور من حيث سنقوم بشطب المواد اللازمة للإنتاج. هذه الميزة نشطة حتى يتم النقر فوق الزر "إنشاء".

الشكل 15

الشكل 16

عند ملء التفاصيل المطلوبة ، يوجد على اليمين خط "المستودع" ، والذي يسمح لك باختيار المستودع الذي يتم شطب المواد منه إلى الإنتاج. في مثالنا ، المستودع رقم 1 هو البيع بالجملة.

الشكل 17

الشكل 18

ملحوظة! نضع على وجه التحديد كمية المواد التي تتجاوز التوافر الفعلي في المستودع. يسمح لك النظام بشطب المواد التي تحتوي على فائض ، حيث أننا في قائمة "الإدارة" - "ترحيل المستندات" (الشكل 19) نضع علامة اختيار في السطر "السماح بشطب المخزون في حالة عدم وجود أرصدة وفقًا لبيانات المحاسبة".

الشكل 19

الشكل 20

إذا قمت بإلغاء تحديد خانة الاختيار هذه ، فسيقوم البرنامج بفرض حظر على نشر مستند لشطب المواد. فيما يلي نصف كيف يتحكم النظام في الأرصدة السلبية.

جرد البضائع

تتضمن أتمتة محاسبة المستودعات أيضًا التخليص الإلكترونينتائج الجرد. لهذا ، يتم توفير المستندات التالية في قسم "الجرد":

- جرد البضائع

دعنا نلقي نظرة فاحصة على جميع الوثائق الثلاثة.

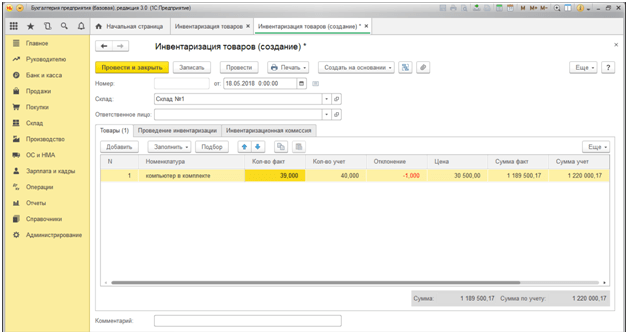

سنجري جردًا للبضائع في المستودع رقم 1. للقيام بذلك ، حدد المستند "جرد البضائع".

الشكل 21

بالضغط على زر "Fill" ، يعكس المستند معلومات عن الأرصدة بناءً على البيانات المحاسبية. تذكر أنه بعد نقل البضائع ، كان لدينا 40 "جهاز كمبيوتر في المجموعة" في المخزون. لنفترض أن هناك بالفعل 39 جهاز كمبيوتر في المستودع. للقيام بذلك ، قم بتحرير عمود "الكمية الفعلية". يقوم البرنامج تلقائيًا بحساب مقدار الانحراف بعلامة ناقص والتظليل باللون الأحمر.

الشكل 23

لمزيد من الانعكاس في محاسبة نتائج المخزون ، من الضروري ترحيل مستند "شطب البضائع".

الشكل 24

في سطر "الجرد" ، يسمح لك البرنامج بتحديد المستند الذي كان بمثابة أساس لشطب البضائع المفقودة. بعد تحديد هذا المستند ، اضغط على الزر "Fill" ، يوفر 1C Enterprise النقل التلقائي للبيانات من المستند المحدد دون إعادة الإدخال.

الشكل 25

هنا يجدر الانتباه إلى عمود "المصروفات (NU)". وفقا لل السياسة المحاسبية، عند تنفيذ هذه الوثيقة ، يجب شطب الضرر مباشرة على المصروفات أو عدم أخذها في الاعتبار في المحاسبة الضريبية.

الشكل 26

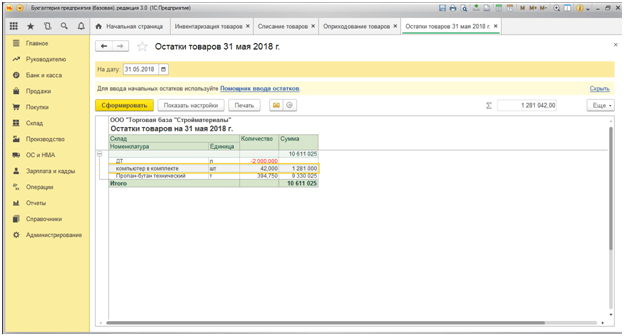

يظهر التقرير أن هناك 39 جهاز كمبيوتر في المخزون.

لنفترض أنه وفقًا لنتائج المخزون ، على العكس من ذلك ، لدينا فائض من جهازي كمبيوتر.

الشكل 27

كما هو الحال مع شطب البضائع ، في "استلام البضائع" ، تحتاج إلى تحديد المستند الأساسي "جرد البضائع" ، حيث يتم أيضًا سحب المعلومات تلقائيًا إلى مستند جديد.

الشكل 28

الشكل 29

في الصور أعلاه ، نلاحظ أنه وفقًا لتسمية البضائع DT (وقود الديزل) ، يوجد رصيد سلبي قدره 2000 لتر ، أي أننا قمنا بشحن البضائع التي لم يكن لدينا في الواقع في المخزن. من هذا نستنتج أن البرنامج لا يعكس توريد وقود الديزل من موردينا. لاستبعاد مثل هذه اللحظات ، يتم استكمال محاسبة المستودعات الآلية بوثيقة "التحكم في الأرصدة السالبة" ، والتي يمكن العثور عليها في قائمة "المستودعات" - "التقارير".

الشكل 31

عندما يتم تعطيل التحكم في الأرصدة السالبة ، يتيح لك هذا التقرير تتبع الاستلام والانعكاس في محاسبة تقارير المواد بشكل فعال وفي الوقت المناسب. الأشخاص المسؤولين، ويستبعد أيضًا إعادة التصنيف في تصنيف البضائع. خلاف ذلك ، لا يسمح لك البرنامج بنشر المستند المقابل.