تشكيل نموذج ضريبي خاص في شكل كتاب محاسبة للدخل والمصروفات لأصحاب المشاريع الفردية الوضع العامالضرائب هي مطلب قانوني يجب تطبيقه.

ملفات

ما هي الوثيقة ل؟

يعد دفتر المحاسبة عن الدخل والمصروفات (يُختصر بـ KUDiR) ضروريًا لحساب القاعدة الخاضعة للضريبة لصاحب المشروع الفردي ، والتي على أساسها سيتم احتساب الخصومات الضريبية لفترة التقرير.

لكل نظام ضرائب يتطلب KUDiR ، سيكون له خصائصه الخاصة. عنوان IP موجود على نظام مشترك(OSNO) يجب أن تسترشد بالمتطلبات ذات الصلة. سيقوم رواد الأعمال على PSN و USN بملء KUDiR بشكل مختلف.

يتذكر!في نظام الضرائب العام ، يُطلب من رواد الأعمال الأفراد فقط إجراء KUDiR ، وتُعفى الشركات من هذا الالتزام.

كيف يتكون الكتاب؟

إن ملء كتاب ليس بالشيء الذي يحدث لمرة واحدة. تتم الإدخالات بشكل تدريجي ، خلال فترة التكليف بعملية معينة.

تأكيد المعلومات المدخلة هو الأساسي مستندات المحاسبة، والتي يجب أن تكون متاحة لرائد الأعمال الفردي وتخزينها لفترة زمنية معينة (ثلاث سنوات على الأقل).

جميع الأرقام في KUDiR تناسب معادل الروبل.

ميزات ومعلومات عامة حول KUDiR

الكتاب له شكل موحد. يمكنك إجراء ذلك في شكل ورقي ، وإدخال البيانات اللازمة يدويًا وفي شكل إلكتروني.

إذا تم الاحتفاظ بالكتاب على جهاز كمبيوتر ، بعد انتهاء الفترة المحاسبية ، فيجب طباعته وترقيم الأوراق وخياطتها بخيط سميك وقاس. في الصفحة الأخيرة يتم وضع (إن وجد) والتوقيع ، ويشير أيضًا إلى عدد الصفحات. ثم يتم تسجيل الكتاب لدى مصلحة الضرائب المحلية.

في حالة استخدام نسخة ورقية من KUDiR ، يتم تسجيلها في مكتب الضرائب قبل تعبئتها.

يتضمن الكتاب ستة أقسام تعكس جميع إيرادات ونفقات الملكية الفكرية التي تمت خلال الفترة المشمولة بالتقرير. وتجدر الإشارة إلى أن الأقسام يتم ملؤها حسب اتجاه العمل. رجل أعمال فردي.

بمعنى آخر ، يجب إدخال المعلومات فقط في كتل KUDiR تلك المتعلقة بأنشطة IP.

المتطلبات العامة لملء KUDiR

إذا لم يتم طباعة الكتاب من الوسائط الإلكترونية ، ولكن تم الاحتفاظ به في شكل ورقي ، فيجب شراء النموذج. يجب أن يتم ذلك من قبل صاحب المشروع ، وفقًا للقانون. متطلبات الإكمال هي:

- ترتيب زمني لانعكاس الدخل والمصروفات ؛

- تأكيد وثائقهم الأولية ؛

- اكتمال واستمرارية المحاسبة عن البيانات التي تشكل القاعدة الضريبية;

- ترقيم وجلد أوراق الكتاب ، توقيع يشهد على عدد الأوراق في الصفحة الأخيرة ؛

- يُسمح بالتصحيح عن طريق الشطب بعناية بسطر واحد والتصديق على التصحيح بتوقيع صاحب المشروع الفردي والتاريخ ؛

- يتم إجراء KUDiR والمحاسبة بالتوازي ، وكلاهما إلزامي ؛

- في بداية كل فترة تقرير جديد ، يجب فتح كتاب جديد ؛

- يجب الاحتفاظ بـ KUDiR المكتمل لمدة 4 سنوات.

انتباه!إذا تم الاحتفاظ بـ KUDiR في شكل إلكتروني ، وهو مسموح به ، فيجب طباعته وتنفيذ نفس الإجراءات معه كما هو الحال مع الورق.

الفروق الدقيقة في KUDiR على OSNO

لرواد الأعمال على OSNO ، ملء KUDiR يحتوي على عدد من الميزات.

- تستخدم الطريقة النقدية لحساب حركة الأموال.

- إذا قام رائد أعمال فردي بإجراء عدة أنواع من الأنشطة في وقت واحد ، فلا داعي لبدء كتاب منفصل لكل منها ، يمكنك أخذها في الاعتبار في KUDiR واحد ، ولكن بشكل منفصل.

- يتم أيضًا إدخال المعلومات الخاصة بحساب ضريبة القيمة المضافة في KUDiR.

وثيقة عينة

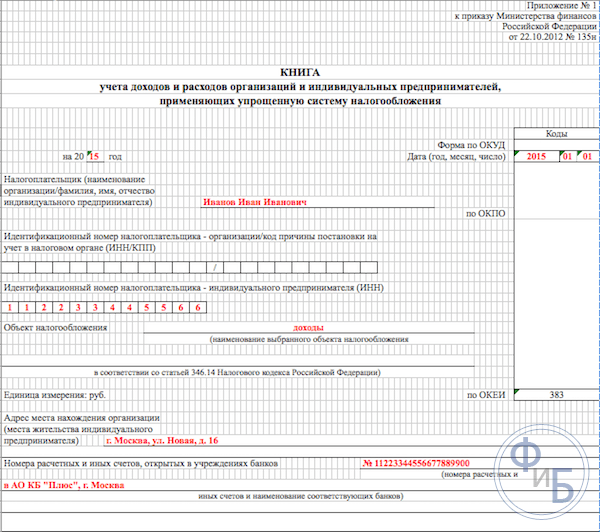

في بداية الكتاب ، في صفحة العنوان ، يتم إدخال معلومات حول رائد الأعمال الفردي - يجب ألا يسبب هذا القسم صعوبات ، حيث يتم تضمين المعلومات من المستندات الشخصية والمستندات التأسيسية هنا:

- عنوان السكن؛

- بيانات عن مصلحة الضرائب حيث تم تسجيل دافع الضرائب ؛

- بيانات من شهادة التسجيل ، إلخ.

كما يوفر معلومات حول البنك حيث يمتلك رائد الأعمال الفردي حسابًا ورقم مكتب النقد ، إذا كان يستخدمه في عمله. ثم يضع صاحب المشروع توقيعه على الصفحة ويؤرخ النموذج.

استكمال القسم 1 من KUDiR

يتم تضمين المواد الخام والمنتجات شبه المصنعة وعناصر المخزون الأخرى هنا ، والتي أنفق رائد الأعمال الفردي أمواله على شرائها. يجب أن تؤخذ في الاعتبار حتى لو تم دفع النفقات في الفترة السابقة من التقرير ، وحدث الدخل الفعلي في الفترة الحالية.

كما يشير إلى أوجه التقدم المزمع تقديمها في الفترات القادمة.

المصروفات هي التكاليف الفعلية التي تم تكبدها لغرض الحصول لاحقًا على منافع مالية من العمليات التجارية.

وتجدر الإشارة إلى أن مقدار التكاليف المالية في التنفيذ النشاط الرياديشطب إلى التكاليف فقط إذا تم بيع عناصر المخزون المنتجة. إذا كان هذا الجزء قانونيمعدلات الإنفاق ، ثم تتم المحاسبة على أساسها.

يحتوي القسم الأول على العديد من جداول الكتلة. يجب ملء الكتل من 1-1 إلى 1-7 من قبل رواد الأعمال الفرديين الذين يعملون في قطاع التصنيع. في الوقت نفسه ، لكل كتلة خياران ، الأول منهما (الخيار أ) يستخدمه رواد الأعمال العاملون مع ضريبة القيمة المضافة ، والثاني (الخيار ب) يستخدمه أولئك الذين لا يخصصون ضريبة القيمة المضافة في عملياتهم.

إذا ذهبت بالترتيب ، في الجدول 1-1 يتم إدخال البيانات المتعلقة بالمواد الخام المشتراة والمنفذة في عملية عمل IP.

تشتمل خلايا الكتلة 1-2 على منتجات نصف مصنعة (مشتراة ومستهلكة) لاحتياجات الإنتاج.

تم تصميم خطوط البلوك المرقمة 1-3 لحساب المواد الخام والمواد المساعدة (المشتراة والمستهلكة).

بلوك 1-4 يحتوي على أخرى تكاليف المواد، أي. الطاقة والمياه والوقود وما إلى ذلك. التي تم إنفاقها في سياق أنشطة الملكية الفكرية.

الكتلة 1-5 تشير إلى السعر المنتجات النهائية، والذي تم إصداره بواسطة IP للفترة المشمولة بالتقرير ، ويعطي أيضًا تكلفة العمل المنجز والخدمات المقدمة خلال هذا الوقت.

تظهر المربعات 1-6 و1-7 نتيجة إنتاج وبيع المنتجات المصنعة في وقت العمولة وبناءً على نتائج الفترة الشهرية.

استكمال القسم 2 من KUDiR

يتعامل القسم الثاني من KUDiR مع استهلاك الأصول الثابتة ، IBE و الأصول غير الملموسة.

لا يمكن حساب الإهلاك إلا فيما يتعلق بممتلكات رائد الأعمال ، والتي يتم شراؤها نقدًا وتستخدم لتنفيذ عمله. تشمل الأصول غير الملموسة جميع أنواع الملكية الفكرية (العلامات التجارية والبرامج الإلكترونية وقواعد البيانات وما إلى ذلك) التي يستخدمها رائد الأعمال الفردي في أنشطته. ترد قواعد حساب الاستهلاك في الجداول 3-1 ، 3-2 ، 3 ، 4-1 ، 4-2.

استكمال القسم 5 من KUDiR

يقدم القسم الخامس من الكتاب حساب الأجور والضرائب. الجدول الوارد هنا هو ، في الواقع ، كشوف رواتب ويتم تشكيله لكل شهر على حدة. أنه يحتوي على

- ضريبة الدخل المحسوبة ،

- خصومات أخرى مختلفة ،

- تاريخ المسألة مال

- وتوقيع العامل عند الاستلام.

يتم إدخال جميع أنواع المدفوعات في الجدول ، بما في ذلك الأجور المناسبة ومدفوعات الحوافز المادية وسعر البضائع الصادرة عينيًا ، إلخ.

استكمال القسم 6 من KUDiR

يسمح لك القسم السادس من KUDiR بتحديد الوعاء الضريبي. يتم تشكيله بعد عام (وفقًا للتقويم) وهو الأساس لملء نموذج 3-NDFL.

يتضمن المربع 6-1 الدخل من المبيعات المشار إليها في الجدول 1-7 وغيرها. كمصروفات ، تم تقديم بيانات من المربعات 1-7 ، 2-1 ، 2-2 ، 3-1 ، 4-1 ، 4-2 ، 5-1 ، 6-2.

تتضمن المجموعة 6-2 جميع نفقات IP غير الموضحة في مجموعات أخرى ، بما في ذلك نفقات السلامة من الحرائقو انظمة حمايةوبدلات السفر ورسوم الاستشارات والمعلومات والقانونية. الخدمات والإنترنت والهاتف ونفقات الأسرة واحتياجات الإصلاح وما إلى ذلك.

يتضمن الجزء الأخير من KUDIR (6-3) المصروفات التي تم إجراؤها في الفترة الحالية من التقرير ، ولكن سيتم أخذ الدخل في الاعتبار في الفترة القادمة. وتشمل هذه النفقات الموسمية ، مدفوعات الإيجارإلخ.

KUDiR فارغة

إذا كان محددًا فترة التقرير IP لم يكن لديه أي حركات أموال ، وهذا لا يعني أنه لا ينبغي أن ينتبه إلى KUDiR. هذا الوضع يلزمه الخضوع ، مع التقارير الأخرى ، إلى دفتر الضريبة "صفر". هذا يعني أنك بحاجة إلى رسمه وفقًا للمتطلبات المعتادة ، فقط ضع الأصفار في الأعمدة التي تعرض الحركة الفعلية للأموال.

نُشر هنا: كتبنا عن الضريبة نفسها ، ومن يمكنه تطبيقها ، وما هي القيود ، وكيفية احتسابها ، وكيفية ملء إقرار. اليوم ، وصلنا أخيرًا إلى ملء KUDIR. في هذه المقالة سوف تجد مثالاً على تسجيل KUDIR للنظام الضريبي المبسط من الدخل.

من الأنسب ملء KUDIR تلقائيًا والاحتفاظ بالسجلات وإرسال التقارير خدمة خاصة.

أولاً ، نتذكر أن KUDIR هو كتاب للمحاسبة عن الدخل والمصروفات ، ويجب أن يحتفظ به كل من رواد الأعمال الأفراد والشركات التي تدفع ضرائب على الضرائب المبسطة. يملأه رواد الأعمال الأفراد والكيانات القانونية بنفس الطريقة ، ولا توجد فروق ذات دلالة إحصائية ، لذا فإن مثالنا مناسب للجميع - فهو يعكس النقاط الرئيسية. الاختلافات في ملء الكتاب ترجع فقط إلى أشياء مختلفة من الضرائب. هنا مثال لدخل USN.

إذن ، بعض النقاط البارزة:

- KUDIR تجري في بدون فشل، إذا لم تقم بأي أنشطة خلال العام - يجب أن يكون لديك صفر KUDIR ؛

- يتم إدخال جميع العمليات في KUDIR ، بالترتيب الزمني بالضرورة ؛

- يتم إدخال المعاملات في KUDIR على أساس الحساب الأساسي ؛

- تنعكس المعلومات موضعيًا: عملية واحدة - سطر واحد ؛

- تتم جميع الإدخالات باللغة الروسية ؛

- يمكن تصحيح الأخطاء في KUDIR ، ولكن يجب أن يكون هذا التصحيح مسببًا وموثقًا من خلال توقيع صاحب المشروع الفردي (المدير العام للكيان القانوني) مع تاريخ التصحيح والختم (إذا تم استخدامه) ؛

- يتم الاحتفاظ بالسجلات بالروبل الكامل ؛

- يمكن طباعة KUDIR وتعبئته على الورق ، أو يمكنك الاحتفاظ بملف Excel على جهاز كمبيوتر ، في الحالة الثانية ، في نهاية الفترة ، ستحتاج إلى طباعته. يجب أن يكون دفتر المحاسبة مخيطًا: مربوطًا ومرقّمًا ومختومًا وموقعًا.

نموذج KUDIR موحد ، النموذج تمت الموافقة عليها بأمروزارة المالية في الاتحاد الروسي رقم 135 ن بتاريخ 22 أكتوبر 2012. يمكنك العثور فيه على النموذج نفسه وتعليمات ملئه.

مهم!!!اعتبارًا من 1 يناير 2018 ، يجب على جميع رواد الأعمال الذين يستخدمون النظام الضريبي المبسط الاحتفاظ بـ KUDIR في نموذج جديد معتمد بموجب الأمر أعلاه ، خاضعًا للتغييرات اعتبارًا من 12/2016. رقم 227 ن. لم تكن هناك تغييرات في عام 2019.

ما الجديد في KUDIR؟

- تمت إضافة القسم الخامس ، والذي يعد ضروريًا لعكس ضريبة المبيعات ذات الصلة ، في هذه اللحظة، لرجال الأعمال في موسكو.

- تمت إضافة قسم سادس جديد إلى التعليمات الخاصة بملء KUDIR ، موضحًا كيفية عكس ضريبة المبيعات بشكل صحيح (الملحق رقم 2 للأمر رقم 135 ن).

نؤكد مرة أخرى أن هذه التغييرات تتعلق بملء KUDIR اعتبارًا من 01/01/2018. يجب ملء عام 2017 والسنوات السابقة وفقًا للقواعد القديمة و شكل قديمقدير.

كيف تملأ KUDIR

يعد ملء KUDIR بنفسك أمرًا بسيطًا للغاية ، خاصة لأصحاب المشاريع الفردية الذين لديهم عدد قليل من العمليات. يمكنك أيضًا استخدام خدمات محاسب أو خدمات خاصة عبر الإنترنت. اليوم سنتحدث عن كيفية ملء KUDIR بنفسك.

دعونا نتعامل معهم بدورهم:

- صفحة العنوان - صفحة عنوان قياسية ، من الضروري فيها الإشارة إلى بيانات دافع الضرائب والسنة التي تم فيها إعداد المستند ؛

- القسم الأول الدخل والمصروفات - يتم ملؤه من قبل جميع رواد الأعمال الأفراد والكيانات القانونية على النظام الضريبي المبسط ؛

- القسم الثاني: احتساب نفقات الأصول الثابتة والأصول غير الملموسة التي تؤخذ في الاعتبار عند حساب الوعاء الضريبي ؛

- القسم الثالث حساب مقدار الخسارة الذي يؤخذ في الاعتبار عند حساب النظام الضريبي المبسط

يتم ملء هذين القسمين فقط من قبل أولئك الذين تحولوا إلى نظام الضرائب المبسط مع الدخل الأساسي - المصروفات.

- القسم الرابع النفقات التي تقلل الضريبة على النظام الضريبي المبسط وفقًا لقانون الضرائب للاتحاد الروسي (بمعنى آخر ، أقساط التأمين التي تدفعها لنفسك وللموظفين) - في هذا القسم ، فقط أولئك الذين اختاروا الضريبة المبسطة مع وضع قاعدة الدخل على البيانات.

ما هي النتيجة؟ يجب على رائد الأعمال الفردي في USN-Income أن يملأ صفحة العنوان ، القسمين الأول والرابع.

الخطوة 1: املأ صفحة العنوان

ماذا يجب أن يكون على العنوان؟ نكتب البيانات التالية:

- سنة الاحتفاظ بالكتاب هي "لعام 2019" ؛

- تاريخ فتح الكتاب - 2019/01/01 ؛

- الاسم الكامل لـ IP (اسم المنظمة) ؛

- TIN IP (TIN / KPP لكيان قانوني) ؛

- موضوع الضرائب هو "الدخل".

- العنوان (لأصحاب المشاريع الفردية - مكان الإقامة ، للكيانات القانونية - الموقع) ؛

- رقم الحساب والبنك.

فيما يلي مثال لملء صفحة عنوان KUDIR:

الخطوة الثانية: استكمال القسم الأول - الدخل والمصروفات

يسجل رائد الأعمال الفردي في USN-Income دخله في هذا القسم. يشار أيضًا إلى بعض النفقات ، لكنني سأتحدث عن هذا أقل قليلاً.

لذلك ، يوجد في القسم أربعة جداول - جدول واحد لكل ربع سنة. يتم سرد كل عملية في خط منفصل، يمكنك إضافة عدد الأسطر بنفسك عند طباعة النموذج. عمود الجدول 5:

- رقم p / p - ضع رقم الإدخال بالترتيب ؛

- التاريخ والرقم المستند الأساسي- وصف المعلومات الواردة في الوثيقة ، والتي هي الأساس لعكس العملية ؛

- محتوى العملية - يصف جوهر العملية ؛

- الدخل - حدد مقدار الدخل ؛

- المصاريف - يشار هنا إلى مقدار المصروفات (يتم ملء العمود من قبل أولئك الذين يحسبون النظام الضريبي المبسط على أساس الدخل - المصروفات).

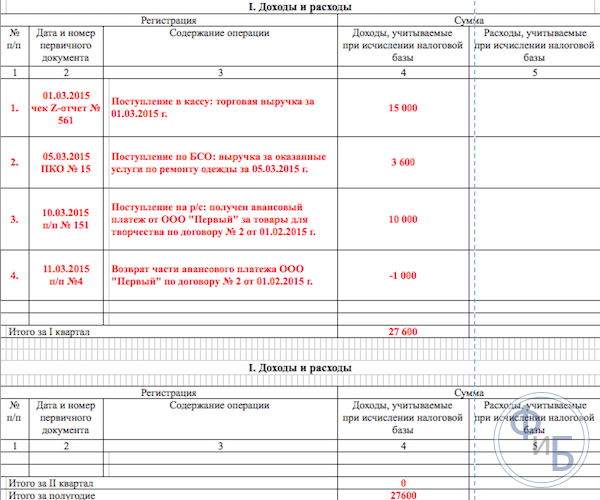

فيما يلي بعض الأمثلة ، حيث يمكن أن يأتي الدخل بطرق مختلفة:

- عند الاستلام في مكتب النقد (لأولئك الذين يستخدمون سجلات النقد) - حدد تاريخ ورقم تقرير Z ، والذي يتم إجراؤه في نهاية اليوم ؛

- عند استلام العائدات من BSO:

- إذا كان هذا هو BSO عند الطلب ، فضع التاريخ ورقمه ؛

- إذا كانت هذه عدة عمليات BSOs في اليوم ، فقم بوضع PKO عليها وحدد تاريخها ورقمها. في الوقت نفسه ، يجب الإشارة إلى جميع أوامر BSO التي كتبتها لهذا اليوم في PKO.

مهم! حتى تتمكن من إعداد BSOs الصادرة في يوم واحد - سيكون لديهم تاريخ واحد. لا يمكن أن تنعكس BSO للأيام المختلفة معًا في سطر واحد.

- عند القبول في الحساب - حدد تاريخ الوصول ورقم أمر الدفع / رقم كشف الحساب المصرفي.

فيما يلي مثال لملء KUDIR في كل حالة:

هناك حالات تحتاج فيها إلى إصدار إرجاع ، ويتم تسجيل الإيصال بالفعل في KUDIR. يمكن القيام بذلك عن طريق الدخول العكسي. يظهر مبلغ الاسترداد أيضًا في عمود "الدخل" ، ولكن بعلامة "ناقص".

انظر المثال أعلاه لشكل الإدخال. يعكس البند 4 إعادة المبلغ الزائد المدفوع مقدمًا إلى المورد.

في نهاية ربع السنة ، يعرض الجدول المبلغ الإجمالي للدخل. في مثالنا ، بلغ 47600 روبل. اكتملت بقية الجداول خلال الأرباع الثاني والثالث والرابع. وهي تلخص الدخل حسب الربع والنتائج التراكمية لمدة نصف عام و 9 أشهر وسنة. تخيل أنه في الفترات التالية لم يكن لدينا أي عمليات ، فستكون الجداول المتبقية على النحو التالي:

في بعض الحالات ، يعرض دافعو الدخل USN النفقات في KUDIR. هناك بالفعل حالتان من هذا القبيل:

- نفقات مدفوعات مساعدة المواطنين العاطلين عن العمل ؛

- مصروفات الدعم المتلقاة في إطار برنامج دعم الشركات الصغيرة والمتوسطة.

تنعكس هذه المبالغ في عمودين في وقت واحد - كإيرادات وكمصروفات. ونتيجة لذلك ، يلغي كل منهما الآخر وليس له أي تأثير على حساب الوعاء الضريبي.

فيما يلي مثال على هذا السجل:

لم يتم ملء شهادة القسم الأول ؛ أولئك الذين اختاروا USN بقاعدة مختلفة وضعوا معلومات فيها.

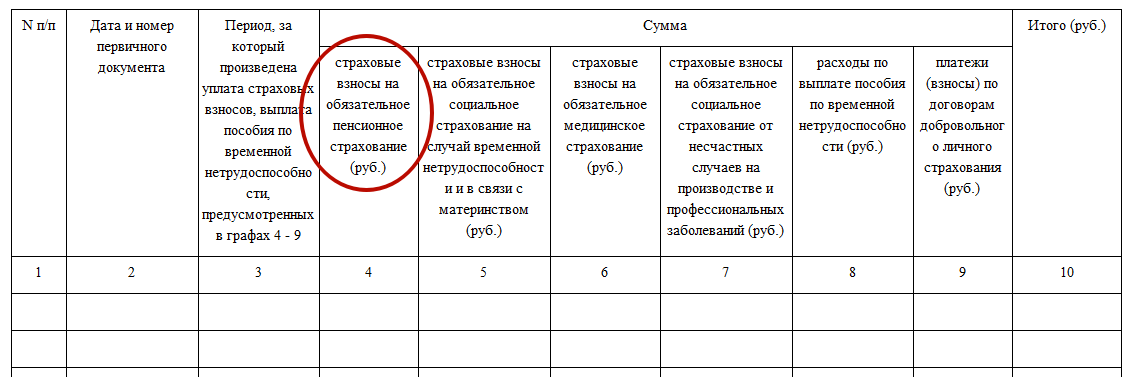

الخطوة 3: استكمال القسم الرابع

يحتوي هذا القسم على طاولة كبيرة ، لكن لا يوجد شيء معقد فيها. وهي مقسمة إلى 10 أعمدة:

- رقم p / p - الرقم التسلسلي للعملية ؛

- تاريخ ورقم المستند الأساسي الذي يؤكد المعاملة ؛

- الفترة التي تُدفع عنها الاشتراكات ؛

- الأعمدة 4-9 - أنواع المساهمات والمدفوعات ؛

- العمود 10 - مجموع السطور.

كيف تكمل هذا القسم؟ إذا كنت رائد أعمال فرديًا تعمل بمفردك ، دون إشراك الموظفين ، فيجب عليك هنا الإشارة إلى دفع المساهمات في الأموال لنفسك. على سبيل المثال ، قمت بتحويلها بالكامل في مارس: 29354 روبل - مقابل تأمين التقاعد، 6884 روبل - للتأمين الطبي.

سيبدو القسم المكتمل كما يلي:

علاوة على ذلك ، يبقى فقط تلخيص النتائج حسب الأرباع والفترات على أساس الاستحقاق.

يجب على رواد الأعمال الأفراد الذين لديهم موظفين في هذا القسم إظهار ليس فقط المدفوعات لأنفسهم ، ولكن أيضًا المبالغ المدفوعة لموظفيهم ، حيث يمكن أيضًا خصمها من الضرائب ضمن الحدود الموضوعة.

تملأ المنظمات KUDIR بنفس الطريقة. في صفحة العنوان ، حدد اسمك ورقم التعريف الضريبي ورقم KPP وعنوان الموقع. لا توجد فروق في الإبلاغ عن الدخل. في القسم الرابع ، بالإضافة إلى رواد الأعمال الأفراد مع الموظفين ، يعرضون مبلغ المدفوعات لموظفيهم.

يمكنك تنزيل النموذج المكتمل الذي تم تقديمه في المقالة بواسطة هذاوصلة.

يمكنك تنزيل KUDIR النظيف للتعبئة هنا.

بعض أنظمة الضرائب التفضيلية تعفي الشركات ورجال الأعمال من الالتزام بالمحاسبة كليا. ينص التشريع الخاص بهذه الفئات من الكيانات التجارية على الالتزام بالحفاظ على مثل هذا السجل وتقديمه ، عند الطلب ، إلى دائرة الضرائب الفيدرالية محاسبة الضرائبمثل كتاب الدخل والمصروفات.

ينص قانون الضرائب في الاتحاد الروسي على أنه يجب الاحتفاظ بمحاسبة الدخل والنفقات للمنظمات على النظام الضريبي المبسط والضريبة الزراعية الموحدة ، وكذلك لأصحاب المشاريع ، والنظام العام في KUDiR. في الوقت نفسه ، بالنسبة للشركات ورجال الأعمال الأفراد الذين تم احتسابهم ، ليس من الضروري ملء هذا السجل الضريبي.

تمت الموافقة على نموذج الكتاب المستخدم حاليًا من قبل دائرة الضرائب الفيدرالية في عام 2013. اعتمادًا على النظام المستخدم (USN 15 و USN 6 و ECNH و PSN و OSNO) ، فإنه يتضمن أقسامًا معينة تعكس المعلومات الضرورية للمحاسبة الضريبية. لذلك ، من المعتاد تقسيم هذه السجلات وفقًا للأنظمة التي يستخدمها دافع الضرائب.

مهم!يرجى ملاحظة أنه بالنسبة للدافعين ، لا يتم الاحتفاظ بدفتر محاسبة الدخل والمصروفات ولا يتم ملؤه.

تعليمات التعبئة

الكتاب مملوء بالترتيب الزمني على مدار العام. في هذه الحالة ، يتم إدخال إدخال لكل مستند ، ولا يُسمح بدمجها. في نهاية العام القديم يغلق ويغلق السنة الجديدةيبدأ التسجيل التالي.

يمكنك تعبئته في مجلة تم شراؤها من دار طباعة ، أو باستخدام برامج متخصصة وخدمات الإنترنت. هذا الأخير هو الأفضل ، لأنه يقلل بشكل كبير من وقت تنفيذه ، لأنه في كثير من الأحيان يتم تجميعه على أساس المستندات الصادرة مسبقًا في الوضع التلقائي.

باستخدام الملء اليدوي في الكتاب ، يمكنك إجراء جميع التصحيحات اللازمة ، ما عليك سوى شطب الإدخال الخاطئ بسطر واحد حتى يمكن قراءته. يتم إجراء إدخال تصحيحي بجانبه ، ويتم التصديق عليه بتوقيع الشخص المسؤول.

بعد الإغلاق الفترة الضريبية، يتم طباعتها ، تغلب عليها الأربطة ، يتم ترقيم كل ورقة. علاوة على ذلك ، يتم التصديق على الكتاب بختم الكيان الاقتصادي وتوقيع رئيسه. في السابق ، كان لا يزال من الضروري الإرسال إلى مكتب دائرة الضرائب الفيدرالية لوضع الختم. حاليًا ، لم يعد هذا المطلب موجودًا.

انتبه!لا بد من الاحتفاظ بكتاب. يتم تقديمه إلى مكتب الضرائب فقط بناءً على طلب من المفتش. يمكنك في نفس الوقت استخدام خدمة إنترنت خاصة للصيانة الإلكترونية لـ KUDiR.

عينة من تعبئة دفتر محاسبة عن الايرادات والمصروفات

دعونا نفكر بمزيد من التفصيل في kudir لـ SP على ملء عينة 6 usn 2016. الاختلافات في إدخال الإدخالات للأنماط والشركات الأخرى ضئيلة ، فهي تتكون في وجود أو عدم وجود أقسام من الكتاب.

صفحة عنوان الكتاب

في الجزء العلوي من السجل بعد اسمه ، تحتاج إلى كتابة الاسم والرمز مصلحة الضرائبفي مكان تسجيل صاحب المشروع (موقع الشركة). بعد ذلك ، يشار إلى الفترة الضريبية ، على سبيل المثال ، 2016. على اليمين ، في الجزء المجدول ، يتم لصق تاريخ تشكيل الكتاب.

أدناه ، إما أن يتم ملء الاسم الكامل. رجل أعمال ، أو الاسم الكامل للشركة ، والجزء المجدول - رمز التسجيل في الإحصائيات. في السطور التالية ، يتم تسجيل رقم التعريف الضريبي للشركة أو رقم التعريف الضريبي الخاص برائد الأعمال الفردي.

ثم تحتاج إلى تحديد موضوع الضرائب. إذا تم الملء باستخدام برنامج ، فستحتاج هنا إلى تكوين أقسام دفتر الدخل والمصروفات المرئية لحالة معينة. تحتاج إلى تحديد قيمة من القائمة مع عنصرين "الدخل" أو "الدخل مخفض بمقدار النفقات".

بعد ذلك ، يتم اختيار العملة وأرقامها ، حيث يتم إدخال المؤشرات في هذا السجل الضريبي. في الجدول الموجود على اليمين ، يتم لصق رمز العملة وفقًا لـ OKEI.

يشار أدناه إلى العنوان الكامل لموقع الشركة ، أو تسجيل (إقامة) صاحب المشروع.

في السطر التالي ، من الضروري تدوين عدد حسابات التسوية وأسماء البنوك التي يتم فتحها فيها. إذا كان لدى الكيان التجاري العديد من هذه العناصر ، فسيتم الإشارة إليها جميعًا هنا.

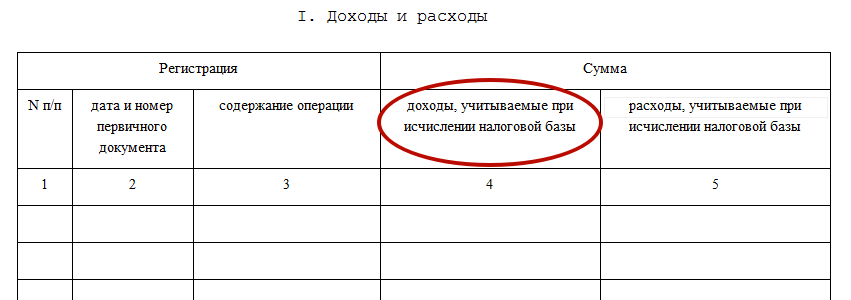

الإيرادات والمصروفات

ينقسم هذا القسم إلى أربعة حسب فترات التقارير: للربع الأول وللربع الثاني وللربع الثالث وللربع الرابع. من المستحسن أن تبدأ كل قسم فرعي من ورقة جديدة.

هذا الجزء من كتاب الدخل والمصروفات عبارة عن جدول.

في أعمدة "التسجيل" يتم إدخال البيانات على الرقم في ترتيب الإدخال وتاريخ ورقم المستند الذي يعكس المعاملة التجارية ومحتواها المختصر.

ينقسم عمود "المبلغ" إلى عمودين "الدخل" و "المصروفات".

اعتمادًا على طبيعة تشغيل الكيان التجاري ، يتم إدخال مبلغ المستند إما في العمود الأول أو في العمود الثاني. في هذه الحالة ، تنعكس المبالغ مع التقريب إلى كوبيل وفقًا لمواد قانون الضرائب للاتحاد الروسي المخصص للأنظمة ذات الصلة.

تقوم المنظمات ورجال الأعمال الذين يطبقون النظام الضريبي المبسط 6 ، وفقًا للقانون ، بملء عمود "الدخل" فقط. لكل قسم فرعي ترقيم إدخالاته الخاص ، والذي يبدأ في كل مرة من 1. في نهاية كل جدول ، تحتاج إلى التلخيص من خلال عرض المبلغ الإجماليبالأعمدة مع المؤشرات. علاوة على ذلك ، فإن القسمين الفرعيين الثاني واللاحقين لهما خط مع القيم المتراكمة على أساس الاستحقاق.

انتباه!تقوم المنظمات ورجال الأعمال الذين يستخدمون النظام الضريبي المبسط 15 أيضًا بملء "المرجع إلى القسم 1".

يشير إلى إجمالي مبالغ الدخل والمصروفات للفترة الضريبية ، وكذلك الفرق بين الحد الأدنى للضريبة والمحسوبة عن العام السابق. ويرجع ذلك إلى حقيقة أن دافعي الضرائب الذين دفعوا الحد الأدنى للضريبة العام الماضي يحق لهم الحصول على فرق المبلغ هذا في العام الحالي.

يؤخذ حساب مصاريف اقتناء الأصول الثابتة والأصول غير الملموسة في الاعتبار عند حساب الوعاء الضريبي

انتباه!يتم ملء هذا القسم من قبل الكيانات التجارية التي تطبق أنظمة الضرائب USN 15 و ESHN.

وهو ، مثل القسم الأول ، مقسم إلى أقسام فرعية وفقًا لفترات التقرير.

في جداول هذا الجزء من دفتر الدخل والمصروفات ، من الضروري إدخال رقم الإدخال بالترتيب ، والاسم الكامل للكائنات (نظام التشغيل والأصول غير الملموسة) ، والتي يتم أخذ التكلفة في الاعتبار عند حساب الضريبة .

وفقًا لقانون الضرائب للاتحاد الروسي ، يحق لدافع الضرائب الذي يطبق USN 15 أو ESHN أن يأخذ في الاعتبار تكلفة هذه الأموال في الفترة الضريبية إذا تم دفعها ، وقبولها للمحاسبة ، وإذا لزم الأمر ، وضعها في سجلات الدولة (على سبيل المثال ، السيارات والمباني والمنشآت). لذلك ، في الأعمدة التالية ، يجب إدخال كل هذه التواريخ بالتسلسل. يحتوي العمود التالي على التكلفة المبدئيةكائن معبر عنه بالروبل.

يتم ملء العمودين 7 و 8 من الجدول من قبل كيانات الأعمال التي تحولت إلى نظام تفضيلي ، ولديها بالفعل أصول ثابتة وأصول غير ملموسة في ميزانيتها العمومية. وفقًا للتشريع ، يمكن لدافعي الضرائب أيضًا أن يأخذوا في الحسبان قيمتها المتبقية بالمبالغ التي تعتمد على فترة استخدامها.

يسجل العمود 9 عدد أرباع السنة التي تم خلالها استخدام الفترة الضريبية كائن جديد. على سبيل المثال ، إذا تم شراء سيارة في أبريل 2016 ، فسيكون مؤشرها 3.

يشير العمود 10 إلى حصة تكلفة العناصر المذكورة أعلاه ، المقبولة لحساب الفترة الضريبية. بالنسبة للكائنات الموجودة بالفعل في الميزانية العمومية ، فإنه يعتمد على المصطلح استخدام مفيدويتم تحديده بموجب قانون الضرائب للاتحاد الروسي ، بالنسبة للقوانين الجديدة ، فهو يساوي 100 ٪.

تم تحديد مؤشر العمود 11 كنسبة Gr.10 إلى Gr. 9

في العمودين 12 و 13 ، من الضروري حساب تكلفة العنصر المنسوب إلى الربع الحالي وإجمالي تكلفة السنة.

على سبيل المثال ، تم شراء سيارة وتسجيلها في أبريل 2016 بتكلفة 900000 روبل. بالنسبة للربع الثاني ، يحق لدافع الضرائب أن يأخذ في الاعتبار تكلفة 300000 روبل. (900000 * 100٪ (Gr.10) / 3 (Gr.9)) ، والتي يجب إدخالها في المجموعة 12. قيمة المؤشر Gr.13 ستكون 900000r.

يتم ملء العمودين 14 و 15 للأصول الثابتة والأصول غير الملموسة الموجودة بالفعل في الميزانية العمومية. نظرًا لأنه يتم إنفاق تكلفتها على فترات متعددة ، يشير العمود 14 إلى القيمة المضمنة بالفعل ، ويشير العمود 15 إلى المبلغ المتبقي الذي يجب تضمينه في الفترة التالية.

يجب أن يحتوي العمود 16 على بيانات عن تاريخ التخلص من هذه الأشياء. ويرجع ذلك إلى حقيقة أن الأصول الثابتة والأصول غير الملموسة ، التي تم أخذ قيمتها في الاعتبار في الضرائب ، لا يحق للكيان الاقتصادي التصرف خلال فترة معينة من قانون الضرائب للاتحاد الروسي.

يحتوي كل جدول على صفوف ملخص.

حساب مقدار الخسارة

اكتمل القسم سطرا بسطر. يشير السطر 010 إلى المبلغ الإجمالي للخسائر لـ السنوات السابقة. ثم ، في السطور 020-110 ، يتم فك رموز هذا المبلغ ، مع الإشارة إلى السنوات.

يحدد السطر 120 القاعدة التي يمكن تقليلها من خلال الخسائر المتكبدة مسبقًا. يتم تحويل قيمة السطر 040 من المساعدة إلى القسم 1 هنا.

يحتوي السطر 130 على مقدار الخسارة التي تم بموجبها تخفيض القاعدة الضريبية لهذا العام.

يجب إكمال السطر 140 إذا تم استلام الخسارة في العام السابق.

سيحتوي السطر 150 على مقدار الخسارة التي يمكن ترحيلها ومقاصتها في السنوات اللاحقة. في السطور 160-220 ، يحق لدافع الضرائب تحديد مبالغ محددة للسنوات المقبلة.

النفقات المنصوص عليها في الفقرة 3.1 من المادة 346.21 من قانون الضرائب للاتحاد الروسي

يشمل هذا القسم في كتابه دافعي الضرائب الموجودين فقط وضع USN"دخل". هنا يمكنك تحديد المدفوعات الاجتماعية(رسوم التأمين ، والإجازة المرضية ، والمدفوعات بموجب عقود التأمين الشخصي) ، والتي يتم بموجبها تخفيض القاعدة الضريبية.

يتم إكمال هذا القسم لكل ربع سنة على حدة ، أي سيحتوي الكتاب السنوي على 4 أوراق على الأقل.

يشير عنوان الورقة إلى اسم الفترة التي تم فيها احتواء العمليات.

يتكون القسم من 10 أعمدة ، يتم فيها إدخال البيانات سطراً بسطر:

- يحتوي العمود 1 على رقم السطر بالترتيب.

- يجب أن يحتوي العمود 2 على اسم وتاريخ مستند الدفع الذي تم من خلاله تحويل الأموال. يحتوي العمود 3 على معلومات حول الفترة التي تم فيها إجراء هذا الدفع.

- في الأعمدة 4-9 يتم إدخال مبالغ محددة من المصاريف المتكبدة. يشير العمود 4 إلى مقدار المساهمات المحولة إلى وحدة الاستخبارات المالية. وهذا يشمل ، وكذلك للموظفين.

- في العمود 5 - مقدار الاشتراكات المدفوعة في التأمينات الاجتماعية.

- في العمود 6 - الاشتراكات المدرجة في التأمين الطبي.

- في العمود 7 - مساهمات عن الإصابات.

- العمود 8 يحتوي على المبلغ إجازة مرضية مدفوعة الأجرالتي يدفعها صاحب العمل من الصناديق الخاصة(أول 3 أيام من الإجازة المرضية).

- في العمود 9 أدخل مبلغ المدفوعات بموجب عقود التأمين الشخصي.

- العمود 10 - المبلغ الإجمالي للخط ، نتيجة إضافة الأرقام من الأعمدة 4-9.

السطر الأخير من القسم هو السطر الأخير لفترة التقرير. يحتوي على إجمالي مبالغ المساهمات لكل عمود ، والمبلغ الإجمالي لجميع النفقات المتكبدة في الفترة.

في هذه المقالة يمكنك التحميل صيغة جديدةدفاتر محاسبة الدخل والمصروفات في ظل النظام الضريبي المبسط ، والتي يجب أن تستخدمها "المبسّطات" اعتبارًا من 2018. هذا الكتاب ضروري لشركة LLC و IP. تلخص المادة جميع التنسيقات الممكنة للكتاب الجديد والتي قد تكون مفيدة لملء ومراجعة (نماذج Word و Excel و pdf). يمكنك أيضًا الاطلاع على عينة من الملء ومعرفة ما تغير في النموذج منذ 2018.

من يطبق KUDiR في 2018

KUDiR - عبارة عن كتاب محاسبة للإيرادات والمصروفات في ظل نظام ضريبي مبسط. في عام 2018 ، يجب على كل من يطبق الضرائب المبسطة (على سبيل المثال ، شركة ذات مسؤولية محدودة ورجل أعمال فردي) الاحتفاظ بسجل للدخل والنفقات. تمت الموافقة على شكل الكتاب بأمر من وزارة المالية الروسية بتاريخ 22.10.2019. 2012 رقم 135 ن. في كتاب الدخل والمصروفات ، يجب أن تعكس المنظمات وأصحاب المشاريع الأفراد الذين يستخدمون الضرائب المبسطة المعاملات التجاريةارتكبت في فترة إعداد التقارير (الضريبة).

طرق حفظ الكتاب

في عام 2018 ، يمكن الاحتفاظ بدفتر الإيرادات والمصروفات "على الورق" وفي في شكل إلكتروني(الفقرة 1.4 من الإجراء ، تمت الموافقة عليها بأمر من وزارة المالية الروسية بتاريخ 22 أكتوبر 2012 برقم 135 ن).

اعتمادًا على الشكل الذي يتم فيه الاحتفاظ بدفتر المحاسبة ، يختلف إجراء تسجيله.

في نهاية كل فترة تقرير (ربع سنوي وستة أشهر وتسعة أشهر) ، يجب أيضًا طباعة دفتر المحاسبة ، الذي يتم الاحتفاظ به في شكل إلكتروني ، على الورق. يأتي ذلك من أحكام الفقرتين 1.4 و 1.5 من الإجراء الذي تمت الموافقة عليه بأمر من وزارة المالية الروسية بتاريخ 22 أكتوبر 2012 رقم 135 ن.

KUDiR جديد من 2018

اعتبارًا من عام 2018 ، يجب تطبيق نموذج جديد لدفتر الأستاذ للدخل والمصروفات. تم إجراء التغييرات على KUDiR منذ 2018 بأمر من وزارة المالية بتاريخ 7 ديسمبر 2016 رقم 227 ن. هذا ما يتغير.

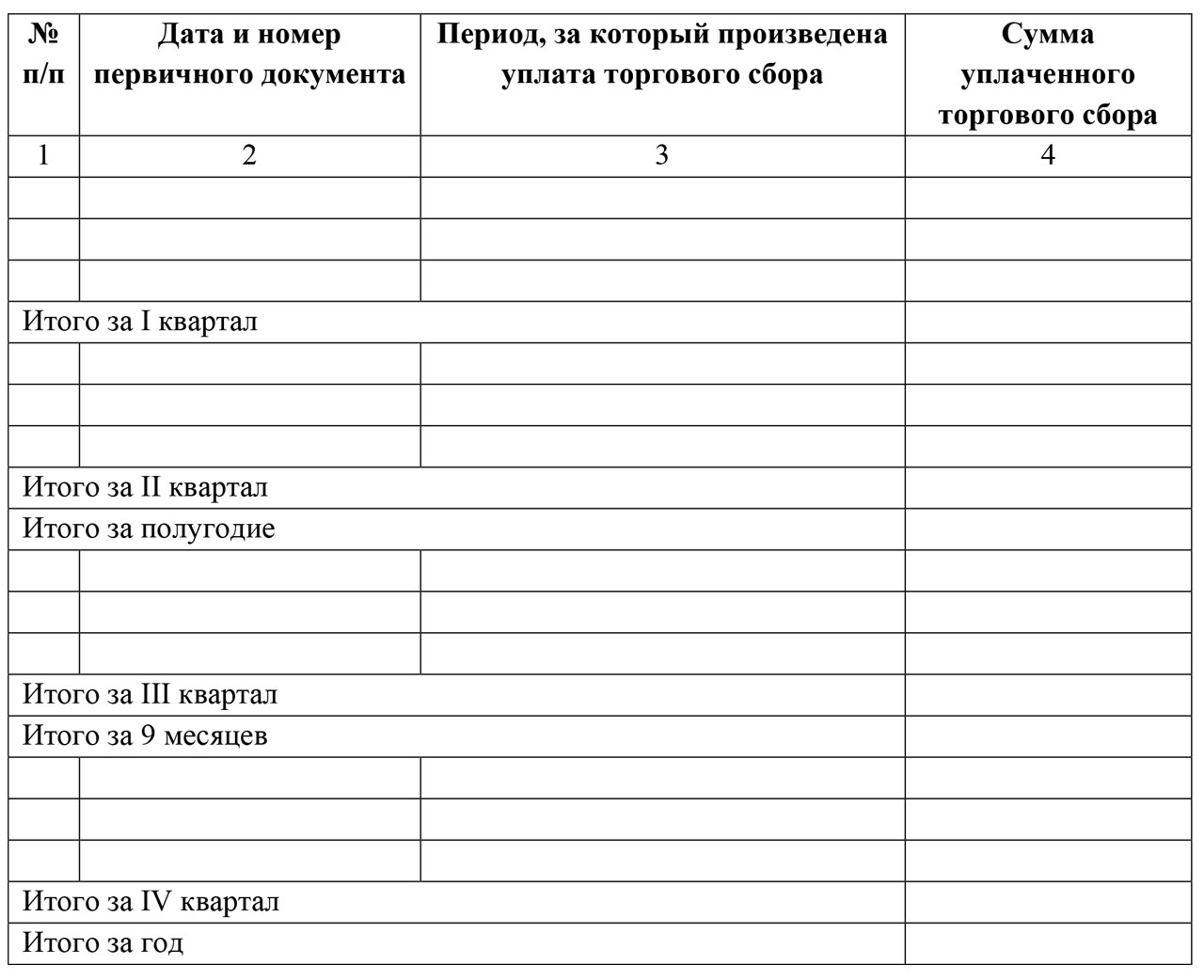

التغيير رقم 1: قسم رسوم التجارة الجديدة

بناء على الفقرة 8 من الفن. 346.21 من قانون الضرائب للاتحاد الروسي ، فإن "المبسّطين" ، وحتى مع الكائن "الدخل" ، لديهم الفرصة لتقليل ضريبة واحدةعلى حساب خصومات ضريبة المبيعات ، حيث تكون صالحة (حتى الآن فقط في موسكو).

لهذه الأغراض ، تم إدخال قسم خامس منفصل في دفتر الإيرادات والمصروفات منذ عام 2018. تبدو هكذا:

كما ترى ، يتم سرد جميع مدفوعات ضريبة المبيعات بترتيب زمني. لاحظ أنه حتى عام 2018 ، لم يكن شكل الكتاب يعني انعكاس ضريبة المبيعات على الإطلاق. كان على المحاسبين أن يضعوا في اعتبارهم مقدار الرسوم المدفوعة وخفض الضريبة المبسطة عليهم حتى قبل إدخالها في الكتاب. منذ عام 2018 ، اختفت هذه الحاجة.

التغيير رقم 2: الطباعة

منذ عام 2018 ، أشارت وزارة المالية صراحةً إلى أنه لا يمكن اعتماد الكتاب بختم إذا فضلت الشركة أو رائد الأعمال الفردي في النظام الضريبي المبسط التخلي عن طابعه الخاص.

للتذكير ، أتيحت لكيانات الأعمال مثل هذه الفرصة منذ 7 أبريل 2015 بفضل قانون اتحاديبتاريخ 06 أبريل 2015 رقم 82-FZ.

وتجدر الإشارة إلى أنه في وقت سابق كان على قسم المحاسبة أن يطبع الكتاب الإلكتروني بالكامل للمحاسبة الخاصة بالإيرادات والمصروفات للنظام الضريبي المبسط في نهاية العام ويلصق عليه ختم الشركة والتوقيعات عليه. بالنسبة لفترة عام 2017 ، يجب القيام بذلك أيضًا ، ولكن بدون ختم الشركة الإلزامي.

التغيير 3: أرباح الكيانات الأجنبية الخاضعة للرقابة

منذ عام 2018 ، يجب أن يظهر دخل الشخص البسيط فقط في KUDiR. تذكر أنها معروضة في العمود الرابع من القسم الأول.

في قواعد ملء الكتاب من 2018 ، أوضحت وزارة المالية أن أرباح الشركات الأجنبية الخاضعة للمبسط المحلي لا تحتاج إلى إظهارها في دفتر الدخل والمصروفات في ظل النظام الضريبي المبسط من 2018.

كان المصيد هو أنه يتم دفع ضريبة مختلفة تمامًا على أرباح CFC - على الأرباح ، ويتم الاحتفاظ بالسجل المعني فقط لأغراض النظام الضريبي المبسط. وفي الوقت نفسه ، لم يتم تسجيل قاعدة عدم إدراج أرباح CFC في الكتاب في أي مكان.

تغيير رقم 4: IP "الدخل" بدون موظفين

منذ عام 2018 ، أدت القواعد المحدثة لملء دفتر المحاسبة عن الدخل والمصروفات إلى تبسيط الالتزام المقابل للتجار بدون موظفين يستخدمون كائن "الدخل" وخصم أقساط التأمين لأنفسهم فقط.

منذ 1 يناير 2017 ، أصبحت المادة 430 من قانون الضرائب سارية المفعول تحت اسم "رسوم التأمين بمبلغ ثابت". ينظم قضايا حساب أقساط التأمين من قبل رواد الأعمال الأفراد "لأنفسهم". اعتبارًا من 1 يناير 2018 ، سيتمكن رجال الأعمال في النظام الضريبي المبسط من إحضار بهدوء في دفتر جميع خصوماتهم مقابل التأمين الإلزامي: مع دخل يصل إلى 300000 روبل و 1 في المائة من الدخل أعلى من الشريط المحدد.

لاحظ أنه حتى عام 2018 ، غالبًا ما كان المراقبون يتعاملون مع التخفيض الضريبي على النظام الضريبي المبسط بسبب مساهمات بنسبة واحد بالمائة. ومن ثم ، كانت هناك أيضًا مشاكل في ملء دفتر المحاسبة عن الإيرادات والمصروفات. بالنسبة لمبلغ أقساط التأمين الثابتة لأصحاب المشاريع الفردية منذ عام 2018 ، فقد قدمنا المبالغ الجديدة في المقال: "".

الاستنتاجات والنماذج للتحميل

لذلك دعونا نلخص جميع التغييرات في دفتر الدخل والمصروفات (KUDiR) منذ عام 2018 في الجدول:

| يتغير | تعليق |

| قسم جديد لتحصيل التجارة | إذا كنت تستخدم نظامًا مبسطًا به عنصر "دخل" ، فيجب الإشارة إلى ضريبة المبيعات التي تقوم بتخفيض الضريبة بموجبها في قسم منفصل خامس. |

| لا تحتاج لإكمال الكتاب. | لن يتمكن الكتاب من التصديق بختم على الشركات ورجال الأعمال الذين تخلوا عن الختم. هذه القاعدة مذكورة بوضوح في الكتاب. |

| لا حاجة لإظهار الدخل الإضافي | العمود 4 قسم "الدخل" لن أحتاج إلى الإشارة إلى ربح الخاضع للرقابة شركات اجنبية. جاء ذلك بوضوح في ترتيب الإنجاز. |

| يمكن لأصحاب المشاريع الفردية أن يعكسوا أقساط التأمين | سيتمكن رواد الأعمال الأفراد في النظام الضريبي المبسط من إدخال جميع استقطاعاتهم للتأمين الإجباري في الكتاب بسهولة: من الحد الأدنى للأجور و 1 في المائة من الدخل فوق الحد المحدد. |

نتيجة لذلك ، يتكون دفتر الإيرادات والمصروفات المطبق منذ عام 2018 من صفحة عنوان الكتابوخمسة أقسام:

- القسم الأول "الدخل والنفقات" ؛

- القسم الثاني "حساب نفقات اقتناء (إنشاء وتصنيع) الأصول الثابتة واكتساب (إنشاء دافع الضرائب نفسه) للأصول غير الملموسة التي تؤخذ في الاعتبار عند حساب الوعاء الضريبي للضريبة لفترة الإبلاغ (الضريبة)" ؛

- القسم الثالث "حساب مبلغ الخسارة الذي يقلل من الوعاء الضريبي للضريبة المدفوعة فيما يتعلق بتطبيق نظام الضرائب المبسط للفترة الضريبية" ؛

- القسم الرابع "النفقات المنصوص عليها في الفقرة 3.1 من المادة 346.21 من قانون الضرائب للاتحاد الروسي ، والتي تقلل مبلغ الضريبة المدفوعة فيما يتعلق بتطبيق نظام الضرائب المبسط (مدفوعات الضرائب المسبقة) لفترة الإبلاغ (الضريبة)" ؛

- القسم الخامس "مبلغ الضريبة التجارية ، والذي يقلل من مبلغ الضريبة المدفوعة فيما يتعلق بتطبيق نظام الضرائب المبسط (مدفوعات مسبقة على الضرائب) ، محسوبًا على موضوع الضرائب من نوع النشاط التجاري فيما يتعلق تم تحديد ضريبة التجارة لمدة 20__ سنة من فترة التقرير (الضريبة) ".

عينة من ملء كتاب جديد

- في الربع الأول - 120000 روبل ،

- في الربع الثاني - 150000 روبل ،

- في الربع الثالث - 140000 روبل ،

- في الربع الرابع - 180.000 روبل.

على أساس ربع سنوي ، دفع رجل الأعمال الفردي أقساط التأمين إلى PFR والتأمين الطبي الإجباري "لنفسه" بمبلغ 7000 روبل ، تم تحويل ما مجموعه 28000 روبل لهذا العام. المبلغ ربع السنوي لرسوم التداول هو 9000 روبل ، تم تحويله للسنة 36000 روبل.

كتاب الدخل لأصحاب المشاريع الفردية على النظام الضريبي المبسط هو رأي واجبالإبلاغ عن رائد أعمال فردي ويتم مراقبة أنشطته فيه. لها شكل موحد معتمدة من وزارة الماليةالترددات اللاسلكية. يتم تنظيم قواعد ملئه بدقة التشريع الروسي. في هذا الكتاب ، يتم الاحتفاظ بسجلات المعاملات لـ نشاطات تجاريةوبعد ذلك ، بناءً على بياناتها ، يتم تحصيل الضرائب. لذلك ، تحاول مفتشية الضرائب التحكم في الملء الصحيح لدفتر المحاسبة.

سننظر اليوم في كيفية ملء هذا الكتاب المحاسبي لأصحاب المشاريع الفردية الذين يطبقون النظام الضريبي المبسط من "الدخل" في عام 2017. سنخبرك بما يجب مراعاته عند ملء النماذج ، وليس الدفع انتباه خاص. ستقدم المقالة أمثلة لملء نماذج الكتاب. إن ملء الكتاب بنفسك ، وفقًا لتوصياتنا ، ليس بالأمر الصعب على الإطلاق ، وسنخبرك اليوم بالتفصيل عن كيفية القيام بذلك.

بشكل منفصل ، في مقالتنا سننظر في ابتكارات عام 2017. سنخبرك بالتفصيل ما الذي تغير بالفعل في عام 2017 وما الذي يخططون لتغييره في المستقبل القريب جدًا.

قواعد الاحتفاظ بدفتر محاسبة للإيرادات والمصروفات

قدير- كتاب محاسبة للعمليات التجارية ، وهو إلزامي يحتفظ به رواد الأعمال الأفراد العاملون على النظام الضريبي المبسط.

ضع في اعتبارك الاحتفاظ بسجل لأصحاب المشاريع الفردية العاملين في مكتب الإحصاء الوطني مع فرض ضرائب على الدخل بمعدل ضريبة 6٪.

كل IP باستخدام الضرائب STSيجب إجراء KUDIR الخاصة بهم.

قدير- هذا نوع من تقارير IP ويجب تعبئته بانتظام. لاحظ أن لمفتش الضرائب الحق في المطالبة به وأن صاحب المشروع ملزم بتقديم KUDIR عند الطلب الأول. في حالة عدم تقديم تقارير مكتملة بشكل صحيح ، قد يتم فرض غرامة ، وكذلك على أي تقارير أخرى لم يتم تقديمها في الوقت المناسب.

إذا لم يتمكن صاحب المشروع ، بناءً على طلب أول من مفتش الضرائب ، من تقديم KUDIR ، فقد يتم تغريمه 200 روبل (انظر المادة 126 من قانون الضرائب). إذا لم يظهر دفتر المحاسبة أثناء فحص ميدانيقد تكون الغرامة بالفعل - 10000 روبل (انظر المادة 120 من قانون الضرائب). إذا كان صاحب المشروع الفردي غير قادر على توفير دفاتر محاسبية لأكثر من عام ، فهناك بالفعل غرامة قدرها 30 ألف روبل. إذا تمكنت السلطات الضريبية من إثبات أن الافتقار إلى محاسبة النشاط التجاري أدى إلى التقليل من الضرائب ، فإن صاحب المشروع الفردي يواجه غرامة لا تقل عن 40 ألف روبل.

ومع ذلك ، نلاحظ أن شرط تقديم KUDIR يجب أن يتم تنفيذه كتابيًا من قبل موظف في دائرة الضرائب الفيدرالية ويمكن تقديمه عند المغادرة التدقيق الضريبيأو في بعض الحالات الأخرى.

KUDIR يشير إلى سجلات الضرائب، والتي هي أساس حساب الضرائب ، وبالتالي ، فإن غيابها هو بمثابة انتهاك لقواعد الاحتفاظ بسجلات الإيرادات والمصروفات.

الآن ، كما كان من قبل ، ليس مطلوبًا تقديم KUDIR لإجراء فحوصات منتظمة في مفتشية خدمة الضرائب الفيدرالية.

شكله هو نفسه بالنسبة لجميع رواد الأعمال الأفراد ، ولكن بالنسبة للأنظمة الضريبية المختلفة ، تختلف طرق الحفاظ عليها إلى حد ما.

يمكن الاحتفاظ بـ KUDIR بالطريقة القديمة - على الورق ، وتدوين الملاحظات يدويًا ، يمكنك الاحتفاظ بنسخة إلكترونية على جهاز الكمبيوتر ، وإذا لزم الأمر ، قم بطباعتها. الآن يوجد خدمات عبر الانترنتإجراء KUDIR.

يمكنك اختيار أي من الخيارات المحاسبية ، الشيء الرئيسي هو الاحتفاظ بها بشكل صحيح والقدرة على الطباعة والترقيم والخياطة وتقديمها إلى السلطات الضريبية في الوقت المناسب.

KUDIR لديها نموذج تقرير سنوي ، أي في كل عام جديد ، يتم إطلاق كتاب جديد. في الوقت نفسه ، يُطبع كتاب الفترة المشمولة بالتقرير السابق ، ويُرقّم ، ويُدبيس ، ومصدّق عليه بختم رائد الأعمال الفردي (إن وجد) وتوقيعه. يخضع هذا الكتاب للتخزين الإلزامي ويحق لمصلحة الضرائب إجراء تدقيق على مدى السنوات الثلاث الماضية.

إذا لم يقم رائد الأعمال الفردي في العام الماضي بأنشطة تجارية ، فيجب طباعة كتاب "صفر" وخياطته معًا. إذا كانت هناك أقسام غير مملوءة من الكتاب ، فسيتم أيضًا ترقيمها وحفظها.

KUDIR هو نموذج تقرير IP سنوي. يجدر تذكر هذا وفهم أن نفس المتطلبات تنطبق عليه مثل أي تقارير أخرى. إنه موحد وله مدة صلاحية تصل إلى 4 سنوات.

إذا كان لرجل أعمال فردي معدل دوران سنوي صغير ، فيمكن الاحتفاظ بدفتر الأستاذ على الورق ، مع تدوين الملاحظات يدويًا.

إذا كان حجم المبيعات كبيرًا ، فمن الأفضل الاحتفاظ بالسجلات باستخدام الخدمات المتخصصة. ربما ، وابق على الكمبيوتر في التفوق.

في دفتر المحاسبة ، يتم تسجيل كل عملية بترتيب زمني في سطر منفصل ، ويجب توثيقها. عادةً ما تكون المستندات الداعمة: الفواتير وأوامر الدفع والشيكات والعقود وما إلى ذلك.

رئيسي قواعد عامةالحفاظ على KUDIR لأصحاب المشاريع الفردية على النظام الضريبي المبسط "للدخل":

- KUDIR هو شكل سنويإعداد التقارير ، وبالتالي يجب على صاحب المشروع كل عام أن يبدأ كتاب محاسبة جديدًا للسنة التقويمية الجديدة - وهي فترة ضريبية جديدة

- يجب أن تكون الإدخالات في الكتاب سطراً بسطر ، أي سطر واحد - عملية واحدة

- يتم الاحتفاظ بالسجلات بترتيب زمني

- يتم الاحتفاظ بالسجلات في روبل كامل فقط

- في نهاية الفترة الضريبية للتقرير ، هذه القضية تقويم سنوي، يجب طباعة KUDIR

- لا تزال الأقسام الشاغرة من الكتاب مطبوعة

- إذا لم يقم رائد الأعمال الفردي بأي نشاط تجاري خلال هذا العام ، فإنه يطبع "كتاب صفر"

- في نهاية الفترة الضريبية السنوية ، يتم ترقيم دفتر الحسابات وتدبيسه ، ومصدقة من توقيع صاحب المشروع الفردي ، إذا كان هناك ختم ، فإنه يتم أيضًا اعتماده بواسطة الختم

- يجب الاحتفاظ بدفتر الأستاذ لمدة 4 سنوات

- تجديد الحساب الجاري ليس دخلًا من نشاط ريادي ، ولا يتم تسجيل مثل هذه المعاملات في دفتر الأستاذ

- استمارة KUDIR هي نموذج إبلاغ موحد ، تمت الموافقة على نماذجها بأمر من وزارة المالية رقم 135 ن في 2012/10/22.

يحتوي النموذج القياسي لـ KUDIR على:

- صفحة العنوان التي يتم فيها تسجيل بيانات دافع ضرائب IP

- القسم 1 "الدخل والنفقات" ، يتم ملؤه من قبل جميع رواد الأعمال الأفراد

- القسم 2 "المصروفات على الأصول الثابتة والأصول غير الملموسة" - لم يتم ملء الملكية الفكرية في النظام المبسط "الدخل"

- القسم 3 حساب مبلغ الخسارة - لم يتم ملء IP على نظام الضرائب المبسط "الدخل"

- القسم 4 أقساط التأمين- يتم ملؤها من قبل جميع رواد الأعمال الأفراد.

لقد حددنا القواعد الأساسية للحفاظ على KUDIR ومتطلبات ذلك. بعد ذلك ، سنقوم بتحليل جميع أقسام دفتر المحاسبة بمزيد من التفصيل وقواعد ملئه.

يبدأ ملء دفتر المحاسبة بتصميم صفحة العنوان:

- لم يتم ملء العمود "النموذج وفقًا لـ OKUD"

- في العمود "التاريخ" يتم إدخال تاريخ فتح الكتاب - تاريخ أول تسجيل له

- املأ الحقل المخصص للفترة التي يُفتح فيها الكتاب - لعام 2017

- يشير حقل OKPO إلى الرمز من الإحصائيات

- في عمود "دافع الضرائب" أدخل الاسم الكامل للمقاول الفردي

- في العمود TIN / KPP ، حدد أرقام IP المقابلة

- في العمود "موضوع الضرائب" - اكتب "الدخل"

- في شريط العنوان تشير - عنوان IP

- في أسفل الصفحة ، املأ الحقول التفاصيل المصرفية- تحديد تفاصيل الحساب الجاري للمقاول الفردي.

في القسم 1 من دفتر الأستاذ ، يقوم رواد الأعمال الأفراد الذين يخضعون لنظام ضريبة الدخل بتسجيل دخلهم. تم تصميم النموذج للإكمال ربع السنوي ، ويحتوي على 4 جداول. تتم كتابة كل عملية في سطر منفصل ، يمكنك إضافة عدد الأسطر ، إذا لزم الأمر. تحتوي الجداول على خمسة أعمدة رأسية يجب ملؤها على النحو التالي:

- عدد العمليات p / p ، العمليات بترتيب زمني

- يشار هنا إلى تاريخ ورقم مستند أساس المعاملة وتواريخ الفواتير والمدفوعات وما إلى ذلك.

- محتوى العملية - من الضروري أن تعكس بإيجاز جوهرها

- في عمود الدخل - اكتب مقدار الدخل المستلم

- نفقات العمود - لأصحاب المشاريع الفردية مع فرض ضرائب على الدخل فقط ، لا يتم ملؤها.

وهكذا ، يتم ملء القسم 1 بالتتابع على مدار العام.

نلاحظ فقط أنه ، على سبيل المثال ، يتم تلخيص الإيصالات النقدية يوميًا وينعكس في إدخال واحد ، وأساس العملية هو تقرير Z. وبالتالي ، نقوم بإدخال تاريخ ورقم هذا التقرير النقدي في الجدول. يمكنك أن تفعل الشيء نفسه مع مداخيل أخرى مماثلة. عند استلام تدفق المدفوعات إلى الحساب الجاري ، يمكنك التركيز على كشف الحساب المصرفي اليومي.

لاحظ أنه في بعض الأحيان توجد حالات تحتاج فيها إلى استرداد مدفوعات ، ثم يتم إدخال إدخال في عمود الدخل في الكتاب ، كالمعتاد ، ولكن بنقص.

بعد نهاية كل ربع سنة ، يلخص القسم إجمالي النتائج العددية في الصفوف المقابلة من الجداول. في البنود المخصصة بشكل خاص ، تنعكس النتائج التراكمية المجمعة لمدة ستة أشهر وتسعة أشهر ، ويتم حساب الإجمالي السنوي.

في عمود المصاريف ، نادرًا ما يتم إجراء إدخالات لنظام الضرائب هذا ، على سبيل المثال ، إذا تم تكبد نفقات ، فإن الأموال المستلمة في إطار برنامج دعم الشركات الصغيرة والمتوسطة من الإعانات الحكومية. يجب الإبلاغ عن هذه المبالغ في كل من عمود الدخل والمصروفات حتى لا تساهم في القاعدة الخاضعة للضريبة.

لاحظ أن هناك مداخيل أخرى غير خاضعة للضريبة ، ولا يلزم تسجيلها في KUDIR. في كثير من الأحيان ، يحصل رواد الأعمال الأفراد على دخل من المبيعات والدخل "من المبيعات" ، يجب فصل هذه المفاهيم.

استكمال القسم 2 "حساب نفقات اقتناء الأصول الثابتة والأصول غير الملموسة"

استكمال القسم 3 "احتساب مبلغ الخسارة تخفيض الوعاء الضريبي"

لم يتم ملء هذا القسم ، IP المتعلق بالنظام الضريبي المبسط للدخل فقط ، وهو مخصص لأصحاب المشاريع الفردية الذين يتابعون النفقات أيضًا. لذلك ، في نسخة دفتر المحاسبة لفترة التقرير ، سيتم حفظ هذا القسم فارغًا.

استكمال القسم 4 "النفقات التي تقلل مبلغ الضريبة"

في القسم 4 ، من الضروري تسجيل مبالغ المساهمات المدفوعة كل ثلاثة أشهر ، وفي السطور المقابلة ، ترد البيانات في مجاميع تراكمية لستة وتسعة أشهر ، ويتم حساب الإجمالي السنوي. تحتوي أعمدة الجدول على كل من أقساط التأمين التي يجب تحديدها. يشار إلى المساهمات أيضًا للموظفين إذا تم تعيينهم من قبل رائد أعمال فردي خلال هذه الفترة. علاوة على ذلك ، يجب أن تؤخذ مدفوعات الضرائب المقدمة في الاعتبار عند حساب القاعدة الضريبية ضمن الحدود الموضوعة.

إذا كان صاحب المشروع الفردي لديه موظفين ، فيجب الإشارة إلى المدفوعات التالية في القسم:

- المساهمات المقدمة من أجورموظفين

- المدفوعات تحت أجازة مرضيةتدفع من أموال الملكية الفكرية الخاصة

- المدفوعات تحت تأمين طوعي

- المبالغ الثابتة لأقساط التأمين التي دفعها صاحب المشروع الفردي لنفسه

في عام 2016 ، ظهرت الابتكارات التالية لأصحاب المشاريع الفردية على النظام الضريبي المبسط في ظل النظام الضريبي من "الدخل":

- تم توضيح الإجراء الخاص بملء القسم 4 ، فيما يتعلق بإدخال مبلغ ثابت من أقساط التأمين.

- تم استكمال KUDIR بقسم جديد 5 "مبالغ ضريبة المبيعات" ، والذي سيعكس مبلغ ضريبة المبيعات المدفوعة.

- ظهرت قاعدة تشريعية جديدة مفادها أن الدخل الذي يحصل عليه رائد الأعمال الفردي من المنظمات الأجنبية التي يسيطر عليها لا يتم تسجيله في قسم KUDIR 1 العمود 4. يتم فرض الضرائب على هذا الدخل بشكل منفصل.

الآن دعنا نتحدث عن هذا بمزيد من التفصيل.

وتجدر الإشارة هنا إلى أنه منذ 2017 الفن. 430 من قانون الضرائب على أقساط التأمين الثابتة. أي ، على المستوى التشريعي ، كان هناك مزيج من أقساط التأمين للحد الأدنى للأجور والمساهمات بنسبة 1 ٪ من الدخل الذي يزيد عن 300 ألف روبل. تنطبق هذه القواعد الجديدة على رواد الأعمال الأفراد الذين يعملون دون مشاركة الموظفين ، والذين يخضعون لنظام ضريبي مبسط من "الدخل" ويدفعون فقط أقساط التأمين الخاصة بهم.

هذا يعني أن رواد الأعمال هؤلاء الأفراد في دفتر الأستاذ سيسجلون الآن جميع خصوماتهم للتأمين الإجباري: من الحد الأدنى للأجور و 1 ٪ من الدخل الذي يزيد عن 300 ألف روبل بمبلغ ثابت. في وقت سابق حتى عام 2017 مفتشو الضرائبغالبًا ما رفضوا تخفيض مبلغ الضريبة بنسبة 6٪ بسبب "مساهمات 1٪". وفقًا لذلك ، غالبًا ما تثار الأسئلة عند ملء KUDIR.

القاعدة الناشئة للتشريع بشأن الخاضعة للرقابة المنظمات الأجنبية، تم تصميمه للتمييز بوضوح على المستوى التشريعي بين أنظمة الضرائب لأصحاب المشاريع الفردية عند دفع ضريبة واحدة على نظام مبسط وتطبيق معدلات ضريبة الدخل. وهكذا ، الآن في قانون الضرائب(انظر المادة 248) من الواضح أن الدخل من شركات الملكية الفكرية الأجنبية لا يندرج تحت STS. يجب دفع ضريبة الدخل على هذا الدخل.

في نهاية عام 2016 ، تم الانتهاء من نموذج KUDIR - تم تضمين قسم خامس جديد فيه. ومع ذلك ، سيبدأ تطبيق الشكل الجديد للكتاب فقط اعتبارًا من عام 2018 ، وسيستمر تنفيذ المحاسبة في عام 2017 القادم وفقًا لدفاتر المحاسبة الخاصة بالعينة السابقة.

يتعامل قسم جديد من الكتاب مع محاسبة ضريبة المبيعات ، والتي ستقلل من مبلغ الضريبة المفردة المدفوعة. لاحظ أن ضريبة المبيعات لا تزال سارية في موسكو فقط. أملأ قسم جديدسيكون مشابهًا لأقسام أخرى من الكتاب ، أي بترتيب زمني ، مع الإشارة إلى تفاصيل المستندات - أسباب المعاملات التجارية.

خاتمة

دفتر الأستاذ النموذج الرئيسيتقارير الملكية الفكرية ، تعكس عمليات تنفيذ أنشطتها التجارية. شكل الكتاب موحد ، ويحدد القانون قواعد ملئه. عند إجراء ذلك ، يجب مراعاة جميع الأحكام القانونية المعمول بها.

تشرف مفتشية الضرائب على دفع الضرائب من الأنشطة التجارية لأصحاب المشاريع ، وتحديداً من خلال الرقابة ، على حفظ السجلات المعاملات التجارية. في حالة عدم الامتثال لقواعد الحفاظ على KUDIR ، ينص القانون على فرض غرامات على رواد الأعمال.

فحصت المقالة بالتفصيل ملء أقسام من كتاب المحاسبة ، وقدمت أمثلة على النماذج القياسية وأمثلة على إكمالها.

بشكل منفصل ، في المقالة ، تطرقنا أيضًا إلى أحدث الابتكارات التشريعية المتعلقة بصيانة KUDIR في عام 2017. تحدثوا عن الاستعداد صيغة جديدةدفاتر المحاسبة.

عند الاحتفاظ بالسجلات ، من الأفضل الالتزام بالتوصيات المذكورة أعلاه وبعد ذلك سيكون هناك عدد أقل من الأسئلة من مكتب الضرائبو ورقة العملوثائق. ليس من الصعب أن تملأ كتابًا للزوجين بنفسك ؛ يمكنك أيضًا استخدام خدمات المحاسبة المتخصصة عبر الإنترنت.